デジタルフレイトフォワーディング市場 規模・シェア分析:成長動向と予測 (2025-2030年)

デジタル貨物フォワーディング市場レポートは、機能(輸送管理、倉庫管理、付加価値サービス)、エンドユーザー(小売・Eコマースなど)、展開モード(クラウド、オンプレミス)、企業タイプ(中小企業、大企業、政府機関)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

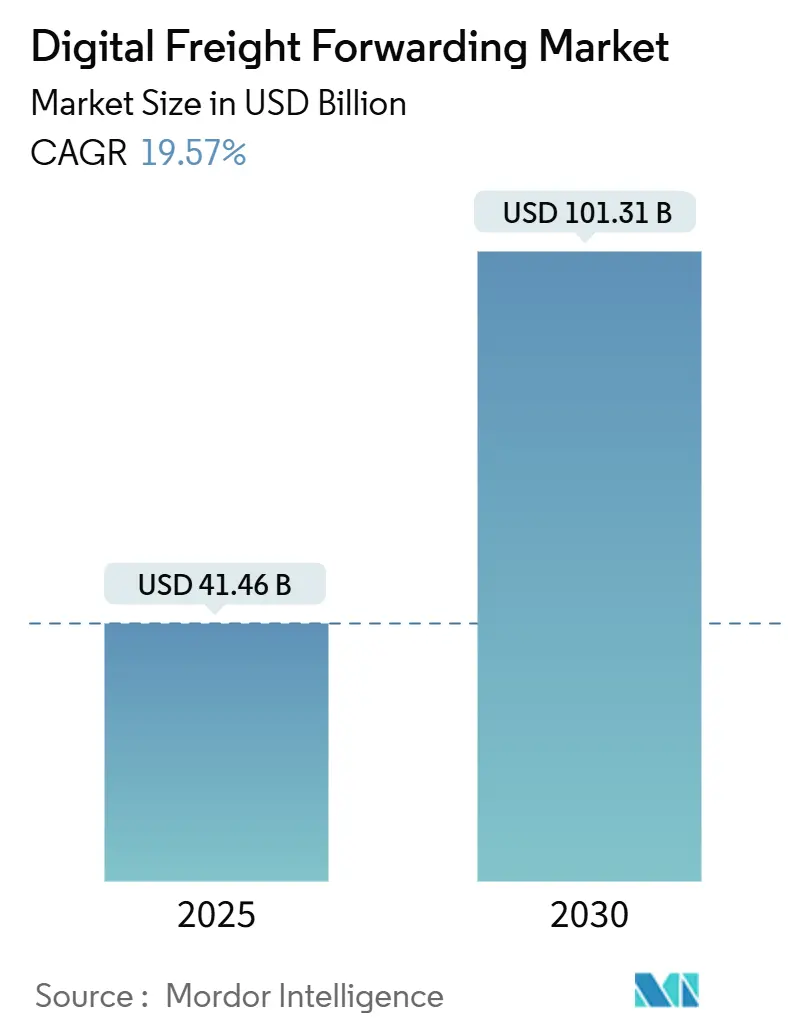

デジタル貨物フォワーディング市場は、2025年には414.6億米ドルと推定され、2030年には1,013.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)19.57%で成長すると予測されています。この市場は、国境を越えたEコマースの急速な普及、ペーパーレス貿易を義務付ける規制、APIを活用した運送業者との接続性の拡大によって成長が加速しています。統合されたクラウドネイティブなプラットフォームは、料金検索、予約、通関、リアルタイムの可視化を融合し、世界の貿易オーケストレーションの基盤を形成しています。アジア太平洋地域は、輸出製造拠点と政府支援の中小企業デジタル化プログラムにより市場を牽引しており、北米とヨーロッパは、早期の運送業者API標準化と厳格なデータ精度規則を通じて規模を拡大しています。競争は、DSVとSchenkerの統合のような垂直統合や、AIを活用したレーンレベルの動的価格設定を行う純粋なテクノロジー企業を中心に展開されており、手作業による仲介業者にとっては構造的なマージン圧縮が進み、荷主のスイッチングコストを高める付加価値の高いデジタルサービスへの投資が継続されています。

主要なレポートのポイント

* 機能別では、輸送管理が2024年にデジタル貨物フォワーディング市場シェアの59%を占め、最も大きな割合を占めました。

* 付加価値サービスは、2030年までに年平均成長率14.27%で拡大し、機能別提供の中で最も速い成長が見込まれています。

* エンドユーザー別では、小売・Eコマースが2024年の需要の36%を占め、ヘルスケア・医薬品は2030年までに年平均成長率11.22%で成長すると予測されています。

* 展開モード別では、クラウド展開が2024年の支出の71%を占め、2025年から2030年にかけて年平均成長率14.33%で推移する見込みです。

* 企業タイプ別では、中小企業が2024年に61%の導入を占め、年平均成長率12.40%で増加すると予測されています。

* 地域別では、アジア太平洋地域が2024年の収益の40%を占め、2030年までに年平均成長率19.66%で成長しています。

世界のデジタル貨物フォワーディング市場の動向と洞察

推進要因

* 国境を越えたEコマースの急増: 2027年までに国境を越えた小売取引は8兆米ドルを超え、年平均成長率9%を維持すると予測されています。荷主は、統一された通関手続き、関税計算、ラストマイルの追跡を単一のインターフェースで求めるようになっています。デジタル貨物フォワーディングプラットフォームは、欧州委員会のICS2プログラムで義務付けられている入国申告書を自動化し、手作業による書類作成を排除し、国境での通関遅延を削減しています。

* クラウドベースの貨物プラットフォームの採用拡大: クラウドモデルは展開の71%を占めており、オンプレミス型の輸送管理システムでは最新の運送業者APIに接続したり、モード間で分単位の可視性を提供したりすることができないため、クラウドが選好されています。中堅の荷主は、レガシーソフトウェアが要求する多額の設備投資とは対照的に、出荷量に応じて拡張可能なサブスクリプション料金を受け入れています。

* APIを活用した運送業者との接続性: 直接的なシステム間リンクにより、電話やメールによる料金照会が不要になり、調達サイクルが数日から数秒に短縮され、荷主は価格変動前に輸送能力を確保できるようになります。航空、トラック、鉄道ネットワークに広がる標準化されたJSONスキーマは、統合コストを削減します。

* AI駆動の動的価格設定マーケットプレイス: 機械学習モデルは、燃料や天候から過去のレーンターンまで1,000以上の変数を分析し、最適化された料金をミリ秒単位で提供します。AIによる積載受諾エンジンを導入した運送業者は、収益が17%増加し、ネットワークの回転率が向上しています。

* EU eFTIデジタル文書化義務: 欧州連合のeFTI(電子貨物輸送情報)デジタル文書化義務は、欧州におけるデジタル貨物フォワーディング市場の成長を促進する重要な要因です。

* 衛星IoTルート最適化ツール: 衛星IoTを活用したルート最適化ツールは、特に海上輸送や遠隔地での輸送において、効率性と可視性を向上させ、市場の成長に貢献しています。

抑制要因

* データ標準の断片化: 鉄道、トラック、海上、航空の各関係者が互換性のないEDIおよびAPI仕様を採用しているため、物流データセットはサイロ化されたままです。荷主は依然として複数の統合を管理する必要があり、エンドツーエンドの自動化を妨げ、IT予算を拡大させています。

* サイバーセキュリティとプライバシーのリスク: APIインターフェースの増加は、2024年に顕著になった貨物詐欺事件の急増が示すように、高度な攻撃を招きます。ゼロトラストアーキテクチャとリアルタイムの脅威監視は運用コストを増加させますが、自律システムが普及するにつれて不可欠となっています。

* デジタルスキルの人材不足: 特にアジア太平洋地域や中東・アフリカ地域において、デジタル貨物フォワーディングソリューションを効果的に導入・運用するための専門知識を持つ人材が不足していることが、市場の成長を妨げる可能性があります。

* 運送業者による直接予約によるマージン圧縮: 運送業者が直接予約ポータルを提供することで、従来の仲介業者のマージンが圧迫され、競争環境が変化しています。

セグメント分析

* 機能別: 輸送管理は2024年の収益の59%を占め、デジタル貨物フォワーディング市場に参入する荷主にとって最初のステップとしての役割を強調しています。自動化されたレーンレベルのルーティングとリアルタイムの料金検索は、費用対効果を重視する中小企業の間でも採用を促進し、即座のROIを生み出します。付加価値サービスは、通関手続きからサプライチェーンファイナンスまで、年平均成長率14.27%で最も急速に成長している分野です。

* エンドユーザー別: 小売・Eコマースは2024年に36%の需要を占め、D2Cブランドの輸出やフラッシュセール配送の約束によって牽引されています。ヘルスケア・医薬品は、2030年までに年平均成長率11.22%で成長する見込みの注目すべきセグメントであり、温度管理された貨物の監視、シリアルレベルの追跡可能性、厳格な監査証跡には、専門的なデジタルワークフローが求められます。

* 展開モード別: クラウドソリューションは2024年に71%のシェアを確保し、設備投資の多いサーバー室よりも運用コストに優しいサブスクリプションへの選好を反映しています。継続的な機能リリース、ピークシーズンにおける自動スケーリング、迅速なAPI更新は、中小企業とグローバル多国籍企業の両方にアピールしています。オンプレミスは、航空宇宙、防衛、および主権規則に直面する特定の公共部門の組織で存続しています。

* 企業タイプ別: 中小企業は2024年の導入企業の61%を占め、デジタル貨物フォワーディング業界のソリューションがFortune 500企業に偏るという以前の予想を覆しました。クラウドネイティブな価格設定、ノーコード統合、政府の中小企業向け助成金がこの普及を支えています。大企業は依然として購買力を持ち、グローバルなSLA、多言語ポータル、調達決定のための詳細な分析を要求しています。

地域分析

* アジア太平洋地域: 2024年の収益の40%を占め、年平均成長率19.66%で拡大する見込みです。これは、支配的な製造業の輸出と、中小企業のデジタル化を補助する支援的な公共政策を反映しています。インドの速達物流部門は、高速道路と空港のアップグレードにより貨物輸送を加速させ、年間10~12%の成長を目指しています。

* 北米: 確立されたEコマースエコシステムと、トラック輸送および小包運送業者全体での初期段階のAPI統一性から恩恵を受けています。連邦海事委員会のデータ精度プログラムは、標準化されたイベントコードを促進し、プラットフォームの相互運用性を支援しています。

* ヨーロッパ: eFTIおよびICS2を通じてペーパーレス化を義務付け、荷主にデジタル化を強制するか、市場アクセスを失うことを迫っています。ドイツはDSVとSchenkerの合併による10億ユーロ(11億米ドル)のデジタル強化予算から恩恵を受けており、北欧諸国はプラットフォームの導入とグリーンロジスティクスの目標を組み合わせています。

競争環境

デジタル貨物フォワーディング市場は、資産集約型の大手企業がテクノロジー能力を買収する一方で、スタートアップ企業が中堅市場のギャップを狙うため、中程度の集中度を示しています。DSVによるDB Schenkerの1067億デンマーククローネ(157.9億米ドル)の買収は、収益で最大のフォワーダーを形成し、SchenkerのデジタルスタックをDSVのAPIファーストプラットフォームに統合しました。AI駆動の価格設定ツールは、現在では差別化要因ではなく必須の要素となっており、競合他社は隣接する金融および保険モジュールでの革新を迫られています。従来のブローカーは、直接運送業者ポータルからのマージン浸食に苦しんでおり、戦略的提携や少数株投資を促しています。データガバナンスに関する規制の焦点は、堅牢なサイバーセキュリティ認証を持つプラットフォームに報い、資金力の弱いディスラプターの参入障壁を高めています。医薬品のコールドチェーンや自動車用バッテリーの輸送は、専門的なドメイン知識が既存企業を一般的なマーケットプレイスから保護するニッチとして浮上しています。全体として、資本市場がポイント機能アプリよりもエンドツーエンドのソリューションプロバイダーを好むため、継続的なM&Aが予測されています。

主要なプレーヤー

Flexport、Twill (Maersk)、Forto、Cello Square、InstaFreightなどが挙げられます。

最近の業界動向

* 2025年4月:DSVはDB Schenkerを1067億デンマーククローネ(157.9億米ドル)で買収し、2028年までに年間90億デンマーククローネの相乗効果が見込まれる世界最大の貨物フォワーダーとなりました。

* 2025年4月:DHLは、温度管理ネットワークの拡大を通じて、2030年までにヘルスケア物流の収益を22億米ドル投資し、108億米ドルに倍増させる計画を発表しました。

* 2025年3月:Radiant LogisticsはTranscon Shippingを買収し、2024年に7500万米ドルの収益を計上した後、米国の主要ゲートウェイカバレッジを追加しました。

* 2025年2月:Accelerated Global SolutionsはKGW Logisticsに15%の株式を取得し、統合された環太平洋Eコマースサービスの開発を進めています。

世界のデジタル貨物輸送市場に関する本レポートは、市場の全体像、動向、バリューチェーン、投資シナリオ、政府規制、技術開発、Eコマース物流、Eプラットフォームの価値提案、ポーターのファイブフォース分析、そしてCOVID-19が市場に与える影響について詳細に分析しています。

本市場は急速な成長を遂げており、2025年には414.6億米ドルの規模に達すると予測されています。さらに、2030年までには1013.1億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は19.57%と見込まれています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には世界の収益の40%を占め、引き続き急速な成長を続けています。エンドユーザー別では、厳格なコールドチェーン要件を持つヘルスケア・医薬品分野が最も速い成長を示しており、CAGRは11.22%です。

展開モードに関しては、クラウドプラットフォームがオンプレミスシステムよりも好まれています。これは、リアルタイムのキャリアAPI、自動スケーリング機能、サブスクリプションベースの価格設定、設備投資の削減、および迅速なシステム統合といった利点を提供するためです。また、EUのeFTIおよびICS2規制による電子貨物データの義務化は、欧州域内または欧州との貿易を行う荷主の間でデジタルプラットフォームの採用を加速させています。

市場の成長を促進する主な要因としては、越境Eコマースの急速な拡大、クラウドベースの貨物プラットフォームの採用増加、APIを活用した運送業者との接続性向上、AI駆動の動的価格設定マーケットプレイスの登場が挙げられます。さらに、衛星IoTを活用したルート最適化ツールの導入も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。データ標準の断片化、サイバーセキュリティおよびプライバシーリスク、デジタルスキルを持つ人材の不足、そして運送業者への直接予約による利益率の圧迫などが、市場の成長を抑制する要因として挙げられています。

本レポートでは、市場を機能別、エンドユーザー別、展開モード別、企業タイプ別、および地域別に詳細に分析しています。機能別では、陸上、海上、航空輸送管理、倉庫管理、付加価値サービスが含まれます。エンドユーザー別では、小売・Eコマース、製造、ヘルスケア・医薬品、自動車などが対象です。展開モードはクラウドとオンプレミスに分けられ、企業タイプは中小企業と大企業・政府機関に分類されます。地理的分析は、北米、南米、アジア太平洋、欧州、中東・アフリカといった主要地域およびその主要国を網羅しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Flexport、Twill (Maersk)、Forto、Cello Square、InstaFreight、Transporteca、Kontainers、Kuehne + Nagel International AG (KN Freight Net)、Turvo、iContainers、DHL Group、DSV (Shipa Freight / myDSV)、Sennder、Cargo.one、CEVA Logistics、Shypple、Zencargo、Cubic、Boxnbiz、Freightwallaといった主要企業のプロファイルが提供されています。

最後に、本レポートは市場機会と将来展望についても言及しており、未開拓分野や未充足ニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国境を越えたEコマースの急速な成長

- 4.2.2 クラウドベースの貨物プラットフォームの採用増加

- 4.2.3 API対応の運送業者接続性

- 4.2.4 AI駆動の動的価格設定マーケットプレイス

- 4.2.5 デジタル文書を義務付けるEU eFTI規制

- 4.2.6 衛星IoTルート最適化ツール

-

4.3 市場の阻害要因

- 4.3.1 データ標準の断片化

- 4.3.2 サイバーセキュリティとプライバシーのリスク

- 4.3.3 デジタルスキルの人材不足

- 4.3.4 運送業者による直接予約のマージン圧迫

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資シナリオ分析

- 4.8 Eプラットフォームの価値提案ベンチマーク

- 4.9 世界的な混乱が貿易フローに与える影響

-

4.10 ポーターの5つの力

- 4.10.1 供給者の交渉力

- 4.10.2 買い手の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替品の脅威

- 4.10.5 競争の激しさ

5. 市場規模と成長予測(価値、10億米ドル)

-

5.1 機能別

- 5.1.1 輸送管理

- 5.1.1.1 陸上

- 5.1.1.2 海上

- 5.1.1.3 空中

- 5.1.2 倉庫管理

- 5.1.3 付加価値サービス

-

5.2 エンドユーザー別

- 5.2.1 小売およびEコマース

- 5.2.2 製造業

- 5.2.3 ヘルスケアおよび製薬

- 5.2.4 自動車

- 5.2.5 その他

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 企業タイプ別

- 5.4.1 中小企業

- 5.4.2 大企業および政府機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、… 最近の動向を含む)

- 6.4.1 Flexport

- 6.4.2 Twill (Maersk)

- 6.4.3 Forto

- 6.4.4 Cello Square

- 6.4.5 InstaFreight

- 6.4.6 Transporteca

- 6.4.7 Kontainers

- 6.4.8 Kuehne + Nagel International AG (KN Freight Net)

- 6.4.9 Turvo

- 6.4.10 iContainers

- 6.4.11 DHL Group

- 6.4.12 DSV (Shipa Freight / myDSV)

- 6.4.13 Sennder

- 6.4.14 Cargo.one

- 6.4.15 CEVA Logistics

- 6.4.16 Shypple

- 6.4.17 Zencargo

- 6.4.18 Cubic

- 6.4.19 Boxnbiz

- 6.4.20 Freightwalla

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルフレイトフォワーディングとは、従来の貨物輸送代理業(フレイトフォワーディング)のプロセスをデジタル技術によって革新し、オンラインプラットフォーム上で提供するサービスを指します。具体的には、貨物の見積もり取得、予約、輸送状況の追跡、書類作成、通関手続きといった一連の業務を、インターネットを介して効率的かつ透明性の高い形で実行することを可能にします。これにより、荷主は複数の運送業者からの見積もりを瞬時に比較検討し、最適な輸送手段を選択できるだけでなく、貨物の現在地や状態をリアルタイムで把握できるようになります。従来のフォワーディングが電話やFAX、メールといったアナログな手段に依存し、時間と手間がかかっていたのに対し、デジタルフレイトフォワーディングはデータの一元管理と自動化を推進し、サプライチェーン全体の効率化と可視化を実現するものです。これは単なるオンライン予約システムに留まらず、高度なデータ分析やAIを活用して、よりスマートな物流ソリューションを提供する新しいビジネスモデルと言えます。

デジタルフレイトフォワーディングには、そのサービス提供形態やアプローチによっていくつかの種類が見られます。一つは、創業当初からデジタルプラットフォームを基盤としてサービスを展開する「純粋なデジタルフォワーダー」です。これらの企業は、既存の物流業界の慣習にとらわれず、テクノロジーを最大限に活用して、透明性、効率性、顧客体験の向上を追求します。多くの場合、スタートアップ企業がこのカテゴリーに属します。次に、従来のフォワーダーが自社のサービスをデジタル化し、オンラインプラットフォームやツールを導入して提供する「既存フォワーダーのデジタル化」があります。これは、長年の経験とネットワークを活かしつつ、デジタル技術を取り入れることで競争力を強化するアプローチです。また、特定の輸送モードに特化したデジタルフォワーダーも存在します。例えば、海上輸送に特化してコンテナスペースの予約や追跡に強みを持つもの、航空貨物に特化して迅速な輸送手配を強みとするもの、あるいは陸上輸送のトラックマッチングに特化するものなど、それぞれの専門性を深めています。さらに、特定の地域や貿易ルートに特化し、その地域の規制や商習慣に合わせたサービスを提供するタイプも見られます。これらの多様なアプローチは、荷主の様々なニーズに応える形で進化を続けています。

デジタルフレイトフォワーディングは、多岐にわたる用途で活用され、物流プロセスの様々な課題を解決しています。最も顕著な活用事例の一つは、「見積もり・予約の迅速化」です。荷主はオンラインプラットフォーム上で、複数の運送業者からの見積もりを瞬時に取得し、運賃、輸送時間、サービス内容などを比較検討して、最適な選択を迅速に行うことができます。これにより、従来数日かかっていた見積もり取得のプロセスが数分に短縮されることも珍しくありません。次に、「輸送状況の可視化とリアルタイム追跡」が挙げられます。貨物の現在地、輸送ルート、到着予定時刻などをリアルタイムで把握できるため、サプライチェーン全体の透明性が飛躍的に向上し、遅延発生時にも迅速な対応が可能となります。また、「書類作成・管理の効率化」も重要な用途です。船荷証券(B/L)や航空貨物運送状(AWB)、インボイス、パッキングリストなどの貿易書類を電子化し、自動生成や一元管理を行うことで、ペーパーレス化を推進し、人的ミスの削減と業務効率化に貢献します。さらに、これらの効率化は「コスト削減」にも直結します。最適な運送業者の選択による運賃の最適化に加え、業務プロセスの自動化による人件費や管理コストの削減が期待できます。中小企業にとっては、複雑な国際貿易の手続きを簡素化し、参入障壁を下げる役割も果たしており、グローバルビジネスへのアクセスを容易にしています。

デジタルフレイトフォワーディングの発展を支える基盤技術は多岐にわたります。まず、「クラウドコンピューティング」は、プラットフォームのインフラとして不可欠です。これにより、膨大なデータを処理し、世界中のユーザーに安定したサービスを提供することが可能になります。次に、「ビッグデータ分析」は、過去の運賃データ、輸送ルート、需要と供給の変動などを分析し、最適な運賃予測やルート最適化、さらには将来の需要予測に活用されます。これにより、より効率的でコストパフォーマンスの高い輸送計画を立案できます。「AI(人工知能)と機械学習」は、自動見積もりシステムの精度向上、最適な運送業者と荷主のマッチング、潜在的なリスク(遅延、事故など)の予測、顧客サポートの自動化などに活用されています。また、「IoT(モノのインターネット)」は、貨物に取り付けられたセンサーを通じて、位置情報、温度、湿度、衝撃などのデータをリアルタイムで収集し、輸送状況の可視化と品質管理に貢献します。特に、温度管理が重要な医薬品や生鮮食品の輸送においてその価値を発揮します。「ブロックチェーン」技術は、貿易書類の真正性確保、契約の自動実行(スマートコントラクト)、サプライチェーン全体のトレーサビリティと透明性の向上に寄与し、不正や改ざんのリスクを低減します。さらに、「API連携」は、デジタルフォワーダーのプラットフォームと、荷主のERP(企業資源計画)システムやTMS(輸送管理システム)、WMS(倉庫管理システム)など、他のシステムとのシームレスなデータ連携を可能にし、サプライチェーン全体の統合的な管理を実現します。

デジタルフレイトフォワーディングが急速に注目を集める背景には、いくつかの重要な市場要因が存在します。第一に、「グローバルサプライチェーンの複雑化と変動性」です。国際貿易量の増加、多様な輸送モードの組み合わせ、地政学的なリスクの高まりなどにより、サプライチェーンはかつてないほど複雑になり、その管理には高度な柔軟性と迅速な対応が求められています。第二に、「荷主のニーズの変化」です。荷主は、より透明性の高い情報、迅速な輸送手配、コスト効率の向上、そしてリアルタイムでの貨物追跡を強く求めるようになっています。従来のフォワーディングサービスでは、これらのニーズに十分に応えきれない場面が増えていました。第三に、「デジタルトランスフォーメーション(DX)の潮流」です。物流業界全体でデジタル化の推進が喫緊の課題となっており、アナログな業務プロセスからの脱却が求められています。第四に、「パンデミックの影響」が挙げられます。新型コロナウイルス感染症の拡大は、サプライチェーンの脆弱性を露呈させ、非接触・非対面での業務遂行の重要性を浮き彫りにしました。これにより、デジタルプラットフォームの導入が加速しました。第五に、「労働力不足の深刻化」です。物流業界における人手不足は世界的な課題であり、業務の自動化と効率化は喫緊の課題となっています。デジタルフレイトフォワーディングは、これらの課題に対する有効な解決策として期待されています。さらに、環境規制の強化に伴い、輸送効率の向上によるCO2排出量削減への貢献も、その価値を高める要因となっています。

デジタルフレイトフォワーディングの今後の展望は、非常に明るく、さらなる進化が期待されています。まず、「サプライチェーン全体の統合とエコシステム化」が進むでしょう。現在のデジタルフォワーダーは輸送手配が中心ですが、将来的には倉庫管理、通関、保険、ファイナンスといったサプライチェーンのあらゆる要素を統合し、ワンストップで提供するプラットフォームへと進化していくと考えられます。これにより、荷主はより包括的でシームレスなサービスを享受できるようになります。次に、「AIと自動化のさらなる深化」です。AIは、運賃予測やルート最適化の精度を向上させるだけでなく、複雑な貿易規制への対応、リスク管理、さらには自律的な意思決定支援へとその適用範囲を広げていくでしょう。これにより、人間が介在する業務が大幅に削減され、完全自動化された物流プロセスの実現に近づきます。「ブロックチェーン技術の本格導入」も重要な要素です。契約の自動実行や、貨物の履歴、所有権の移転などを改ざん不可能な形で記録することで、サプライチェーン全体の信頼性と透明性が飛躍的に向上し、紛争解決の迅速化にも寄与します。また、「サステナビリティへの貢献」も重要なテーマとなります。デジタル技術を活用して、最も環境負荷の低い輸送手段やルートを提案したり、CO2排出量を可視化したりすることで、企業の環境目標達成を支援する役割が強化されるでしょう。パーソナライゼーションも進み、荷主の個別のニーズや過去の取引履歴に基づいた、よりカスタマイズされたサービス提供が可能になります。既存のフォワーダーもデジタル化を加速させる中で、デジタルフォワーダーとの協業や競争が活発化し、業界全体の再編が進む可能性も秘めています。これらの進化を通じて、デジタルフレイトフォワーディングは、グローバル貿易のあり方を根本から変革する力を持つと期待されています。