ポリエステルポリオール市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ポリエステルポリオール市場レポートは、タイプ(脂肪族ポリエステルポリオール、芳香族ポリエステルポリオール)、用途(CASE(コーティング、接着剤、シーラント、エラストマー)、軟質フォーム、硬質フォーム、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエステルポリオール市場:成長、トレンド、規模分析(2025年~2030年予測)

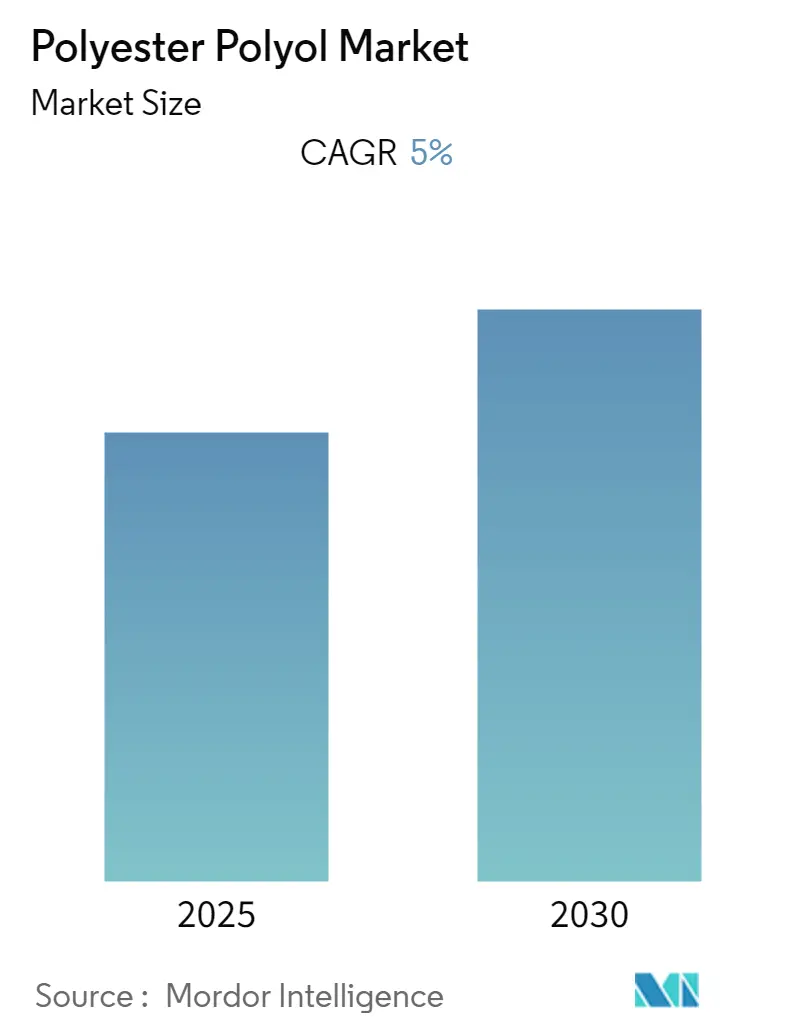

Mordor Intelligenceのレポートによると、ポリエステルポリオール市場は予測期間中に年平均成長率(CAGR)5.00%を記録すると予想されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までのデータが予測されています。

市場概要

2020年にはCOVID-19パンデミックが自動車、輸送、建築・建設などの様々な最終用途産業に大きな影響を与え、市場は一時的にマイナスの影響を受けました。しかし、2021年には状況が安定し、市場は着実な成長が見込まれています。

短期的には、様々な用途におけるポリウレタン(PU)フォームの需要増加や、芳香族ポリエステルポリオールの需要拡大が市場を牽引する主要因となっています。一方で、原材料価格の上昇が市場成長の妨げとなる可能性があります。今後の機会としては、ポリエステルポリオール製品の製造におけるバイオベース原材料への需要増加が挙げられます。地域別では、アジア太平洋地域が市場を牽引し、予測期間中に最も高いCAGRを示すと予想されています。

市場セグメンテーション

この市場は、タイプ別では脂肪族ポリエステルポリオールと芳香族ポリエステルポリオールに、用途別ではCASE(コーティング、接着剤、シーラント、エラストマー)、軟質フォーム、硬質フォーム、その他に分類されます。地理的には、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各地域で分析されています。

主要な市場トレンド

1. 軟質フォームセグメントが市場を牽引

軟質フォームは、家具、自動車、履物・繊維、財布・荷物、家電製品、包装材など、幅広い用途でクッション材として使用されており、ポリエステルポリオール市場を牽引する主要セグメントとなっています。

* 家具産業: 世界銀行によると、組織化された家具事業は毎年20%の成長が見込まれており、この成長の大部分はアジアの急速に拡大する消費者市場からもたらされると予測されています。

* 繊維産業: インドは世界第2位の繊維生産国であり、衣料品、家庭用家具、技術製品を含む繊維製品の第5位の輸出国です。IBEFによると、インドの繊維市場は2029年までに2,090億米ドル以上の価値に達すると予想されています。

* 自動車産業: 軟質フォームは、バンパー、内装の天井部分、車体、スポイラー、ドア、窓、自動車シートの骨格などに使用されています。国際自動車工業連合会(OICA)によると、世界の乗用車販売台数は2020年の5,391万台から2021年には5,639万台に増加しており、これが市場需要を刺激しています。

これらの要因により、予測期間中、ポリエステルポリオール市場は世界的に成長すると見られています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、市場を支配すると予想されており、GDPの観点から見ても中国が最大の経済大国です。中国とインドは世界で最も急速に発展している経済国の一つです。

* 中国: 世界最大の履物および自動車生産国であるため、PUの最大の消費国です。中国は世界最大の履物製造・輸出国であり、2021年の最初の11ヶ月間で79億足の靴とブーツを出荷しました。自動車生産においても、中国は世界最大の生産拠点であり、2021年には2,608万台の車両を生産し、前年比3%増を記録しました。

* インド: 2021年の自動車生産台数は440万台に達し、前年比30%増となりました。政府の「アトマ・ニルバー・バーラト(自立したインド)」や「メイク・イン・インディア」といった改革プログラムが、近い将来、自動車産業を後押しすると期待されています。

これらの要因により、アジア太平洋地域のポリエステルポリオール市場は予測期間中に着実な成長を遂げると予想されます。

競争環境

ポリエステルポリオール市場は統合された性質を持っています。主要な市場プレーヤーには、BASF、Arkema、Huntsman Corporation、Stepan Company、Evonikなどが含まれます。

最近の業界動向

* 2020年12月: Huntsman Corporationは、台湾の観音に22,000トンの生産能力を持つ新しいTerol芳香族ポリエステルポリオール工場を開設しました。

* 2021年1月: Stepan Companyは、INVISTAの芳香族ポリエステルポリオール事業および関連資産を買収したと発表しました。この取引には、米国ノースカロライナ州ウィルミントンとオランダのフリシンゲンにある2つの製造拠点、知的財産、顧客関係、在庫、運転資金が含まれています。

これらの動向から、ポリエステルポリオール市場は今後も堅調な成長を続けると予測されます。

ポリエステルポリオール市場に関する本レポートは、ジカルボン酸とグリコールの縮合反応によって生成される多用途な有機化合物であるポリエステルポリオールに焦点を当てています。ポリエステルポリオールは、ポリウレタン(PU)材料の製造、反応性接着剤、シーラント、コーティングシステムなど、幅広い用途で使用されています。本レポートは、主要地域にわたる15カ国の市場規模と予測を、容量(キロトン)に基づいて提供しています。

市場のダイナミクスとしては、芳香族ポリエステルポリオールの使用増加や、様々な用途におけるPUフォームの需要増加が主要な促進要因となっています。一方で、原材料価格の上昇が市場の抑制要因として挙げられています。また、業界のバリューチェーン分析や、サプライヤー・バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度を含むポーターのファイブフォース分析を通じて、市場構造が詳細に分析されています。

市場は以下のセグメントに分類されています。

* タイプ別: 脂肪族ポリエステルポリオールと芳香族ポリエステルポリオール。

* 用途別: CASE(コーティング、接着剤、シーラント、エラストマー)、軟質フォーム、硬質フォーム、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他ヨーロッパ)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)。

競争環境については、合併・買収、合弁事業、提携、契約、市場シェア分析、主要企業の戦略が網羅されています。主要企業には、BASF、Arkema、Huntsman Corporation、Stepan Company、Evonikなどが挙げられます。

市場の機会と将来のトレンドとしては、バイオベースの原材料に対する需要の増加が注目されています。

本レポートの主要な市場洞察は以下の通りです。

* ポリエステルポリオール市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)5%を記録すると予測されています。

* 主要企業はBASF、Arkema、Huntsman Corporation、Stepan Company、Evonikです。

* アジア太平洋地域が最も急速に成長する地域であり、2025年には最大の市場シェアを占めると推定されています。

* 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 芳香族ポリエステルポリオールの使用増加

- 4.1.2 さまざまな用途でのPUフォームの需要増加

-

4.2 阻害要因

- 4.2.1 原材料価格の高騰

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 脂肪族ポリエステルポリオール

- 5.1.2 芳香族ポリエステルポリオール

-

5.2 用途

- 5.2.1 CASE (コーティング、接着剤、シーラント、エラストマー)

- 5.2.2 軟質フォーム

- 5.2.3 硬質フォーム

- 5.2.4 その他

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%) /ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アルファケミカルズ

- 6.4.2 アルケマ

- 6.4.3 アルパディス

- 6.4.4 BASF

- 6.4.5 DIC株式会社

- 6.4.6 ダウ

- 6.4.7 エボニック

- 6.4.8 ハンツマン・コーポレーション

- 6.4.9 オレオン NV

- 6.4.10 PCC SE

- 6.4.11 プリノバ Sp. z o.o.

- 6.4.12 ステパン・カンパニー

- 6.4.13 TER HELL & Co. GmbH

- 6.4.14 タウンゼント・ケミカルズ P/L

- 6.4.15 TRiiSO LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベース原料の需要増加

*** 本調査レポートに関するお問い合わせ ***

ポリエステルポリオールは、多価アルコールと多塩基酸、またはその誘導体とのエステル化反応によって合成される、分子内に複数の水酸基を持つ高分子化合物でございます。これらの水酸基がイソシアネートと反応することでウレタン結合を形成するため、主にポリウレタンの主要原料として広く利用されております。ポリエーテルポリオールと比較して、一般的に耐候性、機械的強度、耐薬品性、耐熱性、接着性に優れるという特徴がございます。これは、分子骨格にエーテル結合を持たず、エステル結合が主であることに起因いたします。原料となる多価アルコールや多塩基酸の種類、配合比率、反応条件を調整することで、非常に幅広い物性を持つポリエステルポリオールを設計・製造することが可能でございます。

ポリエステルポリオールの種類は、その原料や構造によって多岐にわたります。まず、酸成分としては、アジピン酸、フタル酸、イソフタル酸、テレフタル酸、セバシン酸、コハク酸、マレイン酸、無水フタル酸などが挙げられます。これらの酸は、ポリオールの直鎖性、分岐性、芳香族性といった骨格構造に影響を与え、最終的なポリウレタンの柔軟性、剛性、耐熱性などを決定いたします。一方、アルコール成分としては、エチレングリコール、プロピレングリコール、ブタンジオール、ヘキサンジオール、ネオペンチルグリコール、トリメチロールプロパン、グリセリンなどが使用されます。アルコールの種類は、ポリオールの分子量、官能基数、分岐の有無に大きく関わり、ポリウレタンの架橋密度や反応性に影響を与えます。構造による分類では、柔軟性や弾性に寄与する直鎖状ポリエステルポリオール、架橋密度を高め硬度や耐熱性を向上させる分岐状ポリエステルポリオール、剛性や難燃性を付与する芳香族ポリエステルポリオールなどがございます。また、分子量や官能基数も重要な分類基準であり、低分子量から高分子量、2官能から多官能まで、用途に応じて最適なポリオールが選択されます。例えば、高分子量のポリオールは柔軟なポリウレタンに、多官能のポリオールは硬質なポリウレタンに適しております。

ポリエステルポリオールの用途は非常に広範でございます。最も代表的なのはポリウレタン製品の原料としてで、軟質フォーム、硬質フォーム、エラストマー、塗料、接着剤、シーリング材、合成皮革などに利用されております。軟質フォームは、家具、寝具、自動車シート、クッション材などに使用され、優れた弾性と耐久性を提供いたします。硬質フォームは、冷蔵庫や建築物の断熱材、自動車部品、構造材などに用いられ、高い断熱性と強度を発揮いたします。ポリウレタンエラストマーとしては、靴底、タイヤ、ローラー、シール材、医療機器、スポーツ用品などに使用され、優れた耐摩耗性、耐油性、機械的強度、弾性を示します。塗料・コーティング材分野では、自動車用塗料、木工用塗料、床用コーティング、防食塗料などに利用され、高い硬度、耐候性、耐薬品性、光沢を付与いたします。接着剤・シーリング材としては、建築用、自動車用、電子部品用などに使用され、強力な接着力と耐久性を発揮します。さらに、合成皮革や人工皮革の製造にも用いられ、衣料品、鞄、靴などに柔軟性、風合い、耐久性を向上させております。

関連技術としては、まず合成技術が挙げられます。一般的なのは、多価アルコールと多塩基酸を直接反応させる直接エステル化法で、有機チタン化合物やスズ化合物などの触媒が用いられ、反応条件の最適化が重要となります。また、エステルとアルコールを反応させるエステル交換法や、環状エステル(例えばカプロラクトン)を開環重合させることで特定の構造を持つポリエステルポリオール(ポリカプロラクトンポリオール)を合成する開環重合法もございます。ポリカプロラクトンポリオールは特に耐加水分解性に優れる特徴がございます。次に、改質技術も重要で、アクリル変性、ウレタン変性、シリコーン変性などにより、耐候性、撥水性、接着性といった特定の物性を付与することが可能です。近年では、サステナビリティへの関心の高まりから、植物由来の酸やアルコール(例:バイオマス由来コハク酸、プロパンジオール)を用いたバイオマス由来ポリエステルポリオールの開発も活発に進められております。分析・評価技術としては、水酸基価、酸価、分子量(GPC)、粘度、色相などの基本的な物性評価に加え、NMRやFT-IRによる構造解析、DSCやTGAによる熱物性評価などが行われ、製品の品質管理や開発に不可欠でございます。

市場背景としましては、ポリエステルポリオール市場はポリウレタン産業の成長と密接に連動しており、堅調な拡大を続けております。この市場成長の主な要因としては、自動車産業における軽量化・高機能化ニーズ(内装材、バンパー、塗料など)、建築・建設分野における省エネルギー化ニーズ(断熱材)、電子機器、家電製品、スポーツ用品など幅広い分野での高機能材料への需要増加が挙げられます。特に新興国におけるインフラ整備や消費財需要の拡大も市場を牽引しております。一方で、課題も存在いたします。原油価格の変動による原料コストの不安定性、環境規制の強化(VOC規制、リサイクル推進など)への対応、ポリエーテルポリオールなどの競合材料との差別化、そしてサプライチェーンの安定化などが挙げられます。これらの課題に対し、各メーカーは技術革新や生産効率の向上、環境配慮型製品の開発で対応を進めております。

将来展望としましては、ポリエステルポリオールはさらなる進化と多様な応用が期待されております。最も注目されるのは、環境対応型製品の開発でございます。バイオマス由来原料の利用拡大は、持続可能な社会への貢献として今後も加速すると予想され、化石燃料への依存度を低減し、CO2排出量の削減に寄与いたします。また、リサイクル技術の進化により、使用済みポリウレタン製品からのポリオール回収・再利用も重要なテーマとなり、ケミカルリサイクルやマテリアルリサイクルの技術開発が進められるでしょう。高機能化・多機能化も重要な方向性であり、より高い耐熱性、耐薬品性、耐加水分解性、難燃性、あるいは特定の接着性や光学特性を持つ高性能ポリエステルポリオールの開発が進むと見込まれます。新たな用途開拓としては、医療・ヘルスケア分野、航空宇宙分野、再生可能エネルギー分野など、これまで以上に高度な性能が求められる分野での応用が拡大する可能性がございます。さらに、3Dプリンティング材料としての利用も注目されており、積層造形に適した特性を持つポリエステルポリオールの開発が進められております。デジタル技術の活用も進み、AIを用いた材料設計やプロセス最適化により、開発期間の短縮とコスト削減が図られることが期待されます。これらの技術革新と市場ニーズの変化に対応することで、ポリエステルポリオールは今後も多様な産業において不可欠な高機能材料としての地位を確立していくことでしょう。