肛門洗浄システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

肛門洗浄システム市場レポートは、製品タイプ(ミニデバイス、コーンデバイス、バルーンカテーテルシステムなど)、洗浄量(300~1000mlなど)、患者年齢(小児など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

直腸灌漑システム市場の概要

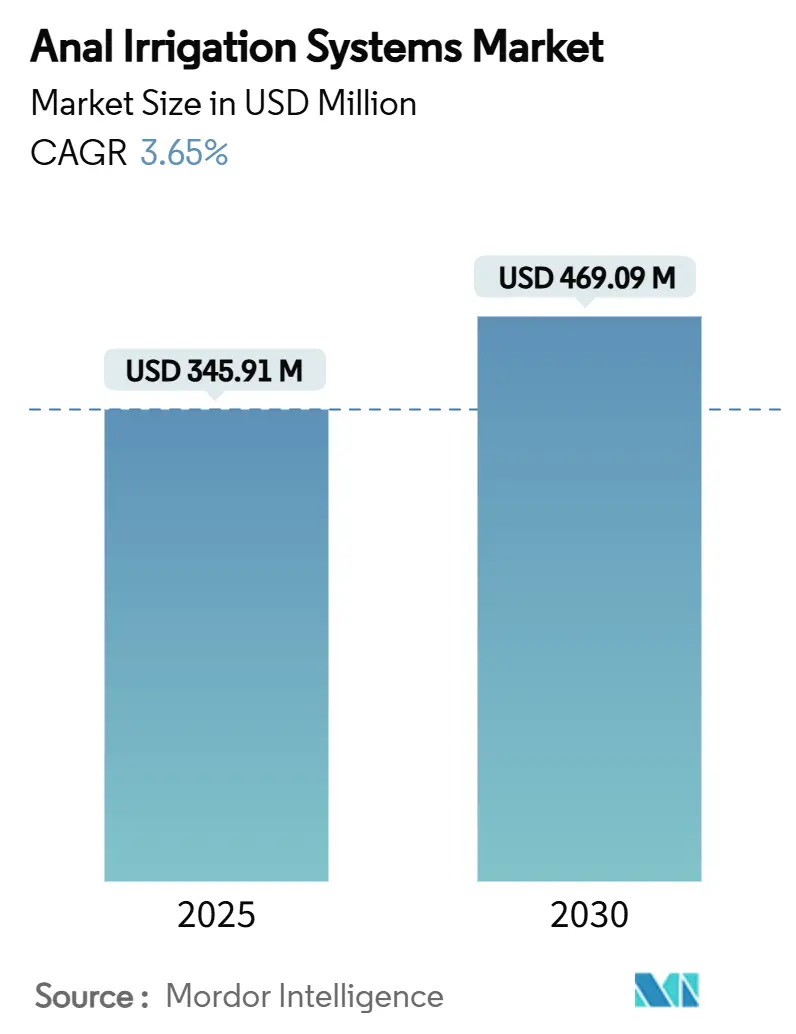

直腸灌漑システム市場は、2025年には3億4,591万米ドルと推定され、2030年には4億6,909万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.65%で成長すると見込まれています。この成長は、医療費削減のための経肛門灌漑の採用、デバイスの使いやすさを向上させる技術革新、着実に増加する高齢者人口、結腸直腸がんの早期発症、および神経因性腸機能障害に対する償還コードの拡大によって支えられています。メーカーは、圧力と流量制御を自動化する電子ポンプシステムでこれに対応しており、アジア太平洋地域の医療システムが長期的な失禁ケアを近代化するにつれて、地理的な多様化も市場拡大を後押ししています。

主要なレポートのポイント

* 製品タイプ別: コーンデバイスは2024年に31.41%の収益シェアを占めましたが、電子ポンプシステムは2030年までに5.74%のCAGRで成長すると予測されています。

* 灌漑量別: 300~1000 mLの範囲が2024年の直腸灌漑システム市場シェアの52.94%を占めましたが、1,000 mLを超える治療は2030年までに6.43%のCAGRで成長するでしょう。

* 患者年齢別: 成人が2024年の直腸灌漑システム市場規模の59.32%を占めましたが、小児セグメントは2025年から2030年の間に6.74%のCAGRで拡大する見込みです。

* エンドユーザー別: 病院は2024年の収益の43.18%を占めましたが、在宅ケア環境は2030年までに7.44%のCAGRを記録すると予測されています。

* 地域別: 北米は2024年に39.74%のシェアを維持しましたが、アジア太平洋地域は2030年までに最速の6.06%のCAGRで成長する態勢が整っています。

世界の直腸灌漑システム市場のトレンドと洞察

市場の推進要因

* 結腸直腸がんおよび炎症性腸疾患(IBD)の発生率増加: 60歳以上の市民における結腸直腸がんの早期診断とIBDの有病率上昇は、経肛門灌漑の対象となる患者プールを着実に拡大しています。術後生存者は、失禁を回復するために構造化された灌漑に依存しており、従来の緩下剤療法と比較して緊急受診を40~60%削減しています。高齢化と疾患の早期発症という二重の人口動態圧力は、病院に術後の即時ニーズと生涯にわたる症状管理のバランスを取ることを強いています。これらのパターンは、手作業を最小限に抑え、感染リスクを低減する自動電子ポンプに有利に働きます。

* 低侵襲性排便管理への嗜好の高まり: 医療専門家は、経肛門灌漑を永久的な人工肛門造設術を延期または回避できるブリッジ療法として位置づけています。遠隔患者モニタリングプラットフォームは2023年までに米国臨床医の81%をカバーし、在宅灌漑セッションの遠隔監視を容易にしています。支払い者にとって、在宅ケアは施設コストを30%削減し、患者満足度を高めるため、償還決定を促進しています。神経因性腸機能障害患者の85%が、結果について教育されれば手術よりも灌漑を選択すると回答しています。

* 神経因性腸機能障害に対する償還の拡大: 2024~2025年のMedicare HCPCSの更新により、灌漑消耗品の適用範囲が拡大され、自己負担費用が削減され、処方箋が増加しました。同時に、在宅医療見込み支払いシステムが2.7%上昇し、在宅でのトレーニングセッションへの資金提供がさらに促進されています。欧州全体では、経肛門灌漑はすでに「必須治療」の地位を確立しており、新興市場が給付カタログを改訂する際のベンチマークとなっています。

* 在宅ケアおよび遠隔看護提供モデルへの移行: 約5,000万人の米国人が遠隔患者モニタリング機器を利用しており、これは流量および圧力センサーを備えた接続型灌漑プラットフォームをサポートする基盤となっています。第5世代ワイヤレスネットワークはリアルタイムのガイダンスを可能にし、複雑な排便プロトコルがもはや診療所への訪問を必要としないことを意味します。テレヘルス利用は近年38倍に増加し、患者は仮想コーチングに慣れ親しんでおり、灌漑プログラムの展開を容易にしています。

* デバイスの小型化と電子ポンプの統合: リチウムイオンエネルギー密度の向上と圧電マイクロポンプにより、バッテリー駆動ユニットはデバイス重量を増やすことなく、より高い流量を提供できるようになり、成人在宅ケアの対象を拡大しています。センサー融合技術は、ライブフィードバックループを通じて穿孔リスクをさらに軽減し、プロバイダーの責任に関する懸念を和らげ、最終的に処方を促進する進歩です。

市場の抑制要因

* 腸穿孔およびその他の有害事象のリスク: 重篤な合併症は処置のわずか0.1~0.3%で発生しますが、責任への恐れが一部の病院、特に専門的な監督が不足している地域で導入を妨げています。米国FDAの2024年のガイダンスは、市販後監視を強化し、組織損傷のリスクを低減するマルチセンサー圧力遮断機能を統合するようベンダーに促しています。

* 低・中所得国における疾患認識の低さ: 多くの新興経済国では、神経因性腸機能障害は診断が不十分であり、代替ケアに関する知識が限られているため、一般的に外科的転換術に回されています。規制の断片化により、デバイス企業は個別の国家承認を追求せざるを得ず、製品発売が遅れています。

* 使い捨て消耗品による患者あたりの高コスト: 使い捨て消耗品は、患者あたりのコストを増加させる可能性があります。これは、特に費用に敏感な市場において、市場の成長を抑制する要因となり得ます。

* 使い捨てプラスチックに対する持続可能性の圧力: 欧州や北米を中心に、使い捨てプラスチックの使用に対する持続可能性への圧力が強まっています。これは、デバイスメーカーが環境に配慮した素材への移行を迫られる要因となり、製品開発コストやサプライチェーンに影響を与える可能性があります。

セグメント分析

* 製品タイプ別: イノベーションが電子ポンプの採用を加速

電子ポンプは2025年から2030年にかけて5.74%の最速CAGRを記録すると予測されていますが、コーンデバイスは2024年の収益の31.41%を維持しました。自動化された圧力および流量アルゴリズムは、一貫性を高め、手作業の器用さの必要性を低減し、標準化された結果を求める臨床医の要求と一致しています。Coloplastの2024年7月のデジタル漏れ通知リリースは、モバイル接続がいかに灌漑を単独のツールからリアルタイムの失禁プラットフォームへと昇華させるかを示しています。バルーンカテーテルは、特に虚弱な高齢者や小児グループなど、穏やかな圧力調整を必要とする高リスクコホートで引き続き使用されています。ミニデバイスは、目立たないことを優先することでアクティブなライフスタイルに対応し、ベッド設置型リグは長期介護病棟で固定されています。リチウムイオンエネルギー密度の向上と圧電マイクロポンプの改良により、バッテリー駆動ユニットはデバイス重量を増やすことなく、より高い流量を提供できるようになり、成人在宅ケアの対象を拡大しています。センサー融合技術は、ライブフィードバックループを通じて穿孔リスクをさらに軽減し、プロバイダーの責任に関する懸念を和らげ、最終的に処方を促進する進歩です。

* 灌漑量別: 臨床プロトコルはより高用量へと移行

300~1000 mLの範囲の灌漑量は、2024年に世界の収益の52.94%を維持しました。これは、有効性と患者の快適さの間の長年のバランスを反映しています。しかし、1,000 mLを超える灌漑が便秘の軽減に大きく寄与するというデータは、2030年までにこの範囲で6.43%のCAGRを牽引しています。医療機関は、患者を中程度の用量から開始し、耐性が向上したらより大量に移行するケアパスウェイを改訂しています。電子ポンプは、けいれんを防ぐ段階的な流量ランプを設定するファームウェアにより、この移行を容易にします。高用量の採用は、強力な洗浄が閉塞に関連する再入院を削減するという証拠があるため、支払い者の経済性にも関連しています。300 mL未満のプロトコルは、小児および直腸容量が限られた成人にとって不可欠です。

* 患者年齢別: 小児が最も急激な上昇を示す

18~64歳の成人は、2024年の直腸灌漑システム市場規模の59.32%を占めました。これは主に、結腸直腸がん生存者、脊髄損傷、炎症性腸疾患患者に起因します。対照的に、18歳未満の小児コホートは、二分脊椎や肛門直腸奇形に対する積極的な排便プログラムのおかげで、6.74%のCAGRで拡大するでしょう。小児用デバイスの順守は、携帯性と騒音低減にかかっており、マイクロポンプや子供向けのユーザーインターフェースの研究開発を促しています。家族教育セッションを調整する病院は、一般的な成人向けマニュアルを提供する施設よりも25%高い順守率を報告しています。

* エンドユーザー別: 在宅ケアへの移行がサービスモデルを再定義

病院は2024年の収益の43.18%を維持しました。これは、病院が治療を開始し、結腸生理学的検査を実施し、初めてのユーザーを指導するためです。それでも、在宅ケアチャネルは、償還フレームワークが在宅機器バンドルに資金を提供するため、7.44%のCAGRで成長しています。デジタルテレメトリーは、看護師に滞留時間、補充量、順守状況を物理的な訪問なしで可視化させ、サービスコストを削減します。ベッド容量を最適化したい医療システムは、最初の指導から2週間以内に安定した患者を自己管理に移行させています。外来手術センターや専門消化器クリニックは、フォローアップやノズルフィッティングを実施することでギャップを埋めています。

地域分析

* 北米: 2024年に制定されたMedicareコードの拡大により、患者の自己負担額が削減され、臨床医の処方が活性化されたことが、北米の39.74%のシェアにつながっています。2025年の在宅医療支払い額の2.7%増加は、圧力、持続時間、漏れ指標を追跡する遠隔ダッシュボードに支えられ、適切な症例を病院病棟から自宅へ移行させるようケアマネージャーをさらに奨励しています。人員不足は、1セッションあたりの看護師の時間を15%削減できる接続型ポンプの採用を加速させています。

* 欧州: 欧州では、国の医療システムが経肛門灌漑を神経因性腸機能障害の必須治療として正式に指定しており、一次および三次医療全体でデバイスと消耗品の資金提供を保証しています。欧州連合の持続可能性アジェンダは、生分解性プラスチックの研究開発を促進しており、ポリマー化学者とデバイスOEM間の企業提携が強化されています。

* アジア太平洋: アジア太平洋地域の6.06%のCAGRは、高齢化人口と政策支援によるインフラ整備という2つの要因から生じています。市場調査では、2030年までに2,250億米ドルの地域医療技術市場が予測されており、そのうち排便管理がますます大きな割合を占めるでしょう。中国のがん負担だけでも、人工肛門造設術を回避できる候補者が数百万人生まれています。しかし、商業的成功には、スティグマを克服するための文化的に配慮した教育キャンペーンが必要です。

競合状況

直腸灌漑システム市場は、統合スペクトルの「中程度」に位置しています。Coloplast、Wellspect Healthcare、Convatec Groupの3つの多国籍企業が世界の収益のかなりの部分を占めていますが、多数のニッチな参入企業が専門的な設計や地域的なフットプリントでマージンを圧迫しています。競争の激しさはデジタル化の強化へと傾いています。Coloplastの2024年7月のセンサーベースの漏れ警報システムは、受動的なバッグをリアルタイムの患者フィードバックを備えた能動的なモニタリング資産へと変革しており、競合他社もこれを急速に模倣しています。統合されたソフトウェアプラットフォームは、製品を差別化するだけでなく、客観的な順守指標を求める支払い者にとって魅力的なデータストリームも生み出します。

小児用デバイスには、標準的な成人サイズのコーンやバルーンではまだ十分に対応できていないため、空白の機会が集中しています。フィラデルフィア小児病院のような病院は、Indepenemaのような特注ソリューションを生み出し、家族中心の人間工学に注目を集めており、大手メーカーも現在これを模倣しようと急いでいます。持続可能性への懸念も同様に機会を生み出しています。スタートアップ企業は、大学のポリマー研究所と協力して、2028年以降に完全に施行される予定の欧州のプラスチック課税に備えて、堆肥化可能なカテーテルを開発しています。

直腸灌漑システム業界のリーダー

* Consure Medical Pvt. Ltd.

* ConvaTec Group PLC

* Coloplast A/S

* Becton, Dickinson, and Company

* Renew Medical Pty Ltd. (Aquaflush Medical Limited)

最近の業界動向

* 2025年1月: Convatecは、皮膚代替品に関する地域カバレッジ決定(LCD)の延期を歓迎し、高度創傷ケアおよび失禁管理ソリューションの継続的な製品開発と市場アクセス戦略をサポートする規制上の明確性を提供しました。

* 2024年12月: Microbot Medicalは、Liberty血管内ロボットシステムのFDA 510(k)申請を含む主要なマイルストーンを達成し、2025年の商業発売に向けて同社を位置づけ、医療処置におけるロボット統合への広範なトレンドを示しました。

* 2024年7月: Coloplastは、ストーマ患者向けの世界初のデジタル漏れ通知システムを発売し、受動的な医療機器をリアルタイムの患者フィードバックを備えた能動的なモニタリングプラットフォームへと変革するセンサー統合機能を示しました。

本レポートは、直腸に温水を注入して排便を促す「肛門洗浄システム」の世界市場に関する詳細な分析を提供しています。このシステムは、様々な排便障害を持つ人々にとって、より簡単で安全な排便を可能にする有用な医療機器です。

市場の成長を牽引する主な要因としては、結腸直腸がんや炎症性腸疾患(IBD)の発生率の増加が挙げられます。また、低侵襲性の排便管理方法への嗜好の高まり、神経因性腸機能障害に対する償還範囲の拡大も市場拡大に寄与しています。さらに、在宅医療や遠隔看護モデルへの移行、デバイスの小型化、電子ポンプの統合といった技術革新も重要な推進力となっています。特に、「デジタルツイン」を用いた臨床医トレーニングシミュレーターの登場も、市場の発展を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。腸穿孔などの有害事象のリスク、低・中所得国における疾患認知度の低さ、使い捨て製品による患者あたりの高コスト、そして使い捨てプラスチックに対する持続可能性への圧力などが挙げられます。

本レポートでは、市場を製品タイプ(ミニデバイス、コーンデバイス、バルーンカテーテルシステム、ベッド/据え置き型、電子ポンプシステム)、洗浄量(300mL未満、300~1000mL、1000mL超)、患者年齢(小児、成人、高齢者)、エンドユーザー(病院、外来手術センター、専門クリニック、在宅医療施設)別に詳細に分析しています。また、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国における市場規模とトレンドがUSD百万単位で予測されています。

主要な調査結果として、以下の点が挙げられます。

* 主要企業: Coloplast A/S、Wellspect HealthCare AB、ConvaTec Group PLCが、幅広い製品ポートフォリオと継続的なデジタルアップグレードにより、最大の収益シェアを占めています。

* アジア太平洋地域の成長: アジア太平洋地域では、医療システムのコンチネンスケアの近代化と高齢化人口の増加に伴い、2030年までに約6.06%の年平均成長率(CAGR)で収益が拡大すると予測されています。

* 電子ポンプシステムの普及: 自動圧力制御、遠隔監視機能、処置時間の短縮といった利点から、電子ポンプシステムは、信頼性の高い在宅治療を求める臨床医と患者の両方にとって魅力的であり、その人気が高まっています。

* 償還制度の役割: メディケアのHCPCSコードの更新やEUの償還政策は、患者の費用負担を軽減し、処方箋の増加と在宅治療への移行を加速させています。

* 洗浄量の臨床的利点: 1,000mLを超える洗浄量は、便秘や緊急受診をさらに減少させる可能性があるというエビデンスがあり、患者の許容範囲内で臨床医が投与量を増やす傾向にあります。

競争環境の分析では、市場集中度、市場シェア分析、およびColoplast A/S、Wellspect HealthCare AB、ConvaTec Group PLCを含む主要20社の企業プロファイルが提供されます。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

本レポートは、肛門洗浄システム市場の包括的な理解を提供し、市場の動向、成長予測、競争状況、そして将来の機会に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大腸がんおよびIBDの発生率の増加

- 4.2.2 低侵襲性排便管理への嗜好の高まり

- 4.2.3 神経因性腸機能障害に対する償還の拡大

- 4.2.4 在宅ケアおよび遠隔看護提供モデルへの移行

- 4.2.5 デバイスの小型化と電子ポンプの統合

- 4.2.6 「デジタルツイン」臨床医トレーニングシミュレーターの登場

-

4.3 市場の阻害要因

- 4.3.1 腸穿孔およびその他の有害事象のリスク

- 4.3.2 低・中所得国における疾患認知度の低さ

- 4.3.3 使い捨て消耗品による患者あたりの高コスト

- 4.3.4 使い捨てプラスチックに対する持続可能性の圧力

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 ミニデバイス

- 5.1.2 コーンデバイス

- 5.1.3 バルーンカテーテルシステム

- 5.1.4 ベッド/据え置き型システム

- 5.1.5 電子ポンプシステム

-

5.2 灌注量別

- 5.2.1 <300 mL

- 5.2.2 300–1000 mL

- 5.2.3 >1000 mL

-

5.3 患者年齢別

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 在宅医療施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 コロプラスト A/S

- 6.3.2 ウェルスペクト・ヘルスケア AB

- 6.3.3 コンバテック・グループ PLC

- 6.3.4 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.5 B. ブラウン・メルズンゲン AG

- 6.3.6 MBH-インターナショナル A/S (クフォラ)

- 6.3.7 リニュー・メディカル Pty Ltd. (アクアフラッシュ・メディカル・リミテッド)

- 6.3.8 コンシュア・メディカル Pvt Ltd.

- 6.3.9 エマソン (プロシス・インターナショナル)

- 6.3.10 ABC メディカル Inc.

- 6.3.11 デンツプライシロナ

- 6.3.12 ウロメッド・クルト・ドリュース KG

- 6.3.13 マクレガー・ヘルスケア Ltd.

- 6.3.14 アルバート・ウェシュレ Ltd.

- 6.3.15 クリーンコロン・イタリー Srl

- 6.3.16 DTA メディカル

- 6.3.17 深セン・クリーンコロン・テック

- 6.3.18 メデゲン・メディカル・プロダクツ

- 6.3.19 アバノス・メディカル Inc.

- 6.3.20 クフォラ・ベッド・システムズ ApS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肛門洗浄システムとは、肛門周辺の清潔を保つために設計された装置や方法の総称でございます。主に水を用いて洗浄を行うことで、排泄後の衛生状態を向上させ、快適性や健康維持に寄与することを目的としています。単なるトイレットペーパーによる拭き取りでは得られない、より徹底した清潔感と、デリケートな皮膚への負担軽減が特徴でございます。

このシステムの主な種類は、用途や設置場所によって多岐にわたります。最も一般的に普及しているのは、家庭用の温水洗浄便座でございます。これは便器に一体化されたり、既存の便座に取り付けられたりするタイプで、温水による洗浄機能と温風乾燥機能を備えているものが多く、日本においては非常に高い普及率を誇ります。また、旅行先や外出先での使用を想定した携帯用洗浄器もございます。これは電池駆動で水を噴射する小型の装置で、手軽に持ち運びができ、場所を選ばずに使用できる利点がございます。

医療・介護分野では、より専門的な肛門洗浄システムが利用されています。例えば、寝たきりの患者様や術後の患者様、あるいは身体的な制約によりご自身で排泄後の処理が困難な方々を対象とした、医療用または介護用洗浄器がございます。これらは、水圧や水温の精密な調整が可能で、患者様の状態に合わせた優しい洗浄を実現します。中には、洗浄だけでなく、排泄物の吸引や乾燥までを自動で行う高度なシステムも存在し、介護者の負担軽減と患者様の尊厳保持に大きく貢献しています。さらに、便秘解消や腸内環境の改善を目的とした直腸洗浄器も、医療行為の一環として用いられることがございます。これは、肛門から直接水を注入し、腸内を洗浄するもので、一般的な肛門洗浄システムとは目的が異なりますが、関連性の高い技術と言えます。

肛門洗浄システムの用途は非常に広範でございます。まず、日常的な衛生管理として、排泄後の清潔感を保ち、不快感を軽減するために利用されます。特に、痔の症状がある方にとっては、トイレットペーパーによる摩擦刺激を避け、優しく清潔に保つことで、症状の悪化を防ぎ、痛みを和らげる効果が期待できます。また、下痢の際にも、頻繁な拭き取りによる皮膚の炎症を防ぎ、清潔を保つ上で有効です。出産後の女性にとっても、デリケートな部分の清潔を保ち、回復を促すために推奨されることがございます。介護の現場では、高齢者や障がいを持つ方々が自力で排泄後の処理を行うことが難しい場合に、清潔を保ち、皮膚トラブルを予防するために不可欠なツールとなっています。これにより、介護を受ける方の尊厳が守られるだけでなく、介護者の身体的・精神的負担も軽減されます。

関連技術としては、まず水温や水圧を正確に制御する技術が挙げられます。快適な洗浄を実現するためには、適切な水温と水圧が不可欠であり、これを実現するためのヒーターやポンプ、センサー技術が進化しています。ノズルの自動洗浄機能や抗菌素材の使用は、衛生面をさらに向上させるための重要な技術です。温風乾燥機能は、洗浄後の不快感をなくし、トイレットペーパーの使用量を減らすことにも貢献します。また、脱臭機能は、排泄後の臭いを軽減し、空間の快適性を保つために開発されました。近年では、IoT技術を活用し、スマートフォンアプリから操作したり、個人の好みに合わせた設定を記憶させたりするスマート機能も登場しています。医療・介護分野では、患者様の体位変換を補助する機能や、排泄物を自動で処理するロボット技術との融合も進んでいます。

市場背景について見ますと、日本は温水洗浄便座の普及において世界をリードしており、その技術力と製品開発力は非常に高い水準にあります。国内市場は成熟しているものの、高齢化社会の進展に伴い、介護施設や在宅介護における需要は引き続き堅調でございます。特に、高齢者や要介護者のQOL(生活の質)向上と、介護者の負担軽減という観点から、高機能な介護用洗浄システムのニーズが高まっています。海外市場においては、アジア諸国を中心に温水洗浄便座の普及が進んでおり、日本のメーカーが積極的に市場開拓を行っています。欧米諸国でも、衛生意識の高まりや環境への配慮(トイレットペーパーの消費削減)から、徐々に受け入れられつつあります。医療分野では、感染症対策や患者様の快適性向上、看護・介護業務の効率化を目的とした専門的な洗浄システムの需要が世界的に増加傾向にございます。

今後の展望としましては、さらなる技術革新と多様なニーズへの対応が期待されます。一つは、より高度な自動化とロボット技術の導入でございます。例えば、排泄物の自動検知から洗浄、乾燥、処理までを一貫して行う完全自動化システムは、特に医療・介護現場での人手不足解消に貢献するでしょう。また、AIを活用したパーソナライゼーションも進むと考えられます。利用者の体調や好みに合わせて、水温、水圧、洗浄パターンを最適化したり、排泄物の状態から健康状態を分析し、異常を早期に発見するようなヘルスケア連携機能も将来的に実現するかもしれません。衛生面では、UV除菌やオゾン水洗浄など、より強力な殺菌・除菌技術の導入が進み、感染リスクの低減に貢献するでしょう。環境面では、節水機能や省エネルギー設計がさらに進化し、持続可能な社会への貢献が求められます。デザイン面では、よりコンパクトでインテリアに調和する製品や、ユニバーサルデザインを取り入れ、誰もが使いやすい製品の開発が進むと予想されます。グローバル市場においては、各国の文化や生活習慣に合わせた製品開発と、設置の簡便化が普及の鍵となるでしょう。肛門洗浄システムは、単なる衛生器具に留まらず、人々の健康と快適な生活を支える重要なインフラとして、今後も進化を続けていくことと存じます。