SAR装備市場:規模・シェア分析、成長動向と予測 (2025-2030年)

捜索救助(SAR)機器市場レポートは、プラットフォーム(空中、海上、地上ベース)、機器タイプ(救助機器、捜索機器など)、アプリケーション(戦闘SAR、都市SAR、産業SAR)、エンドユーザー(防衛・軍事機関、産業事業者など)、および地域(北米、ヨーロッパ、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

捜索救助(SAR)装備市場の概要:成長トレンドと予測(2025年~2030年)

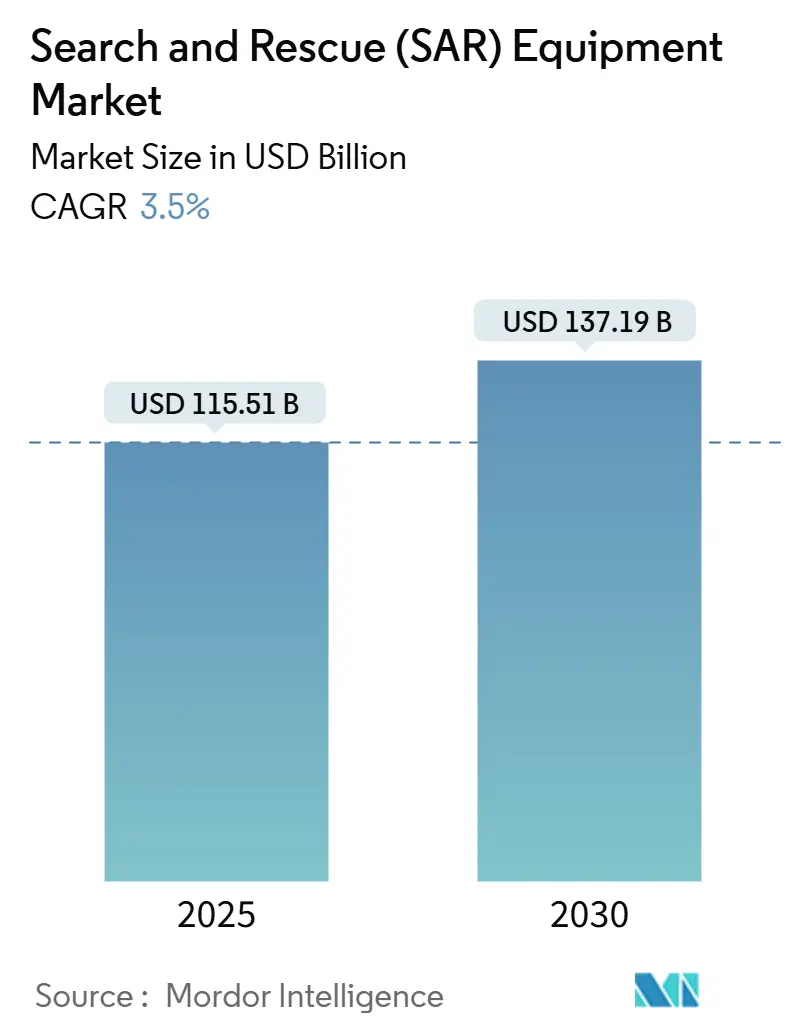

捜索救助(SAR)装備市場は、2025年には1,155億1,000万米ドルに達し、2030年には1,371億9,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.50%です。この市場の成長は、気候変動による災害の増加、次世代Cospas-Sarsatビーコンへの移行、および防衛・民間フリートにおける継続的な近代化サイクルによって支えられています。自律型航空、水上、地上プラットフォームがLEO(低軌道)衛星ネットワークと連携することで、ミッションの到達範囲が拡大しています。また、カナダの山火事管理支出や欧州連合のrescEUフリートのような政府の刺激策が、調達パイプラインを活発に保っています。一方で、アナログ無線と新興デジタルシステム間の相互運用性のギャップが実行リスクをもたらし、パンデミック後の財政引き締めが一部の債務過多経済圏での設備投資プログラムを遅らせる可能性があります。

市場の主要な推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. 気候変動による災害の頻度と深刻さの増加: 2024年には、異常気象により世界で3,800億米ドルの経済的損失が発生し、保険による保護ギャップが69%に達しました。各国政府は、災害後の救援から予防的な能力構築へと資金配分をシフトしており、カナダの山火事対策やFEMAの予算配分などがその例です。これにより、森林、沿岸、都市部など多様な環境に迅速に展開できる多領域対応型資産への需要が高まっています。

2. UAV(無人航空機)および自律プラットフォームの普及: 熱画像装置を搭載したドローンは、人間検出試験で95%の精度を達成し、YOLOv8推論モデルはリアルタイムのターゲット確認を可能にしています。防衛分野でのドローン支出が増加するにつれて、民間SAR機関が「サービスとしてのドローン」契約を採用する傾向が強まっています。

3. LEO(低軌道)衛星とIoTの融合によるリアルタイム状況認識: Galileo SARサービスは、5km以内で100%の検出確率と99.8%の測位精度を実現しています。GNSS(全地球測位システム)の収益は2033年までに倍増する見込みであり、リターンリンクサービスは遭難者への信号確認を提供します。これにより、応答者は継続的な気象、熱、交通情報を得ることができ、スマートフォンや衛星SOSなどの消費者向けデバイスも、地上ネットワークが機能しない場合の冗長性を高めています。

4. オフショアエネルギー、遠隔地鉱業、極地ロジスティクスハブの拡大: 新たな北極海航路やオフショア掘削施設は、専用のSAR能力を刺激しています。季節適応型装備、極地対応通信、多国間調整プロトコルへの需要が高まっています。

5. 第2世代Cospas-Sarsat MEOSARビーコンへの義務的な移行: 世界の海事および航空分野で、この新しいビーコンへの移行が義務付けられています。

6. 老朽化したSAR回転翼機および固定翼機フリートの世界的更新サイクル: 北米、ヨーロッパ、およびアジア太平洋地域の先進市場で、老朽化した航空機の更新が進んでいます。

市場の主要な抑制要因:

一方で、市場の成長を妨げる要因も存在します。

1. 複数の機関による厳格な認証要件: IMO、FAA、EASA、Cospas-Sarsatなどの規制への準拠は、製品サイクルを長期化させ、特に軍民両用ペイロードの場合、試験コストを増加させます。

2. 都市ロボットSARクルーの認定訓練の不足: FEMAが支援する都市捜索救助タスクフォースの数が限られており、ドローン、地上ロボット、AI対応センサーを操作できる技術者の世界的な不足が課題となっています。

3. パンデミック後の財政引き締めによる設備調達の遅延: 高い債務対GDP比を持つ先進国では、財政引き締めが設備投資プログラムを遅らせる可能性があります。

4. 従来の無線機と次世代デジタル/AIシステム間の相互運用性のギャップ: 従来のシステムが集中している確立された市場において、アナログ無線機と新しいデジタル/AIシステム間の相互運用性の問題が課題となっています。

セグメント分析:

1. プラットフォーム別:

* 空中システム: 2024年の市場シェアは58.29%を占め、ヘリコプター、固定翼機、UAS(無人航空システム)への依存度が高いことを示しています。エアバスのRACERデモンストレーターは、高速抽出ミッションの範囲を広げています。有人・無人混合タスクは、出撃サイクルを削減し、確認された生存者サイトに有人プラットフォームを誘導します。

* 地上ベースシステム: 最も速い6.35%のCAGRで成長しており、都市化と産業回廊が全地形対応車、ロボットクローラー、狭い空間での救助用ウェアラブル外骨格への需要を促進しています。5Gおよびエッジコンピューティングノードとの統合により、コマンドポストへのほぼ瞬時のビデオオフロードが可能になります。

2. 装備タイプ別:

* 通信システム: VHFアナログ無線からソフトウェア定義のマルチバンドデバイスへの移行により、7.48%のCAGRで最も高い成長プロファイルを示しています。FCCによる高周波空対地リンクの承認は、センサー融合のためのギガビットチャネルを可能にし、MEOSARの準備期限はビーコンの更新サイクルを促進しています。

* 救助装備: 2024年には市場全体の32.38%を占め、ストレッチャー、パワーカッター、避難キットなどが含まれます。

* 捜索センサー: 改善された非冷却IRアレイや、クラッター除去のためのフェーズドアレイ操縦を採用した救助レーダーが恩恵を受けています。

* 技術装備: 計画、分析、3Dマッピングソフトウェアは、AIを活用してクルーのタスクペアリングや在庫レベルのアラートを自動化します。

3. アプリケーション別:

* 都市SAR: 2024年には46.12%の収益シェアを維持しましたが、産業SARは5.90%のCAGRで拡大すると予測されています。これは、洋上風力発電、深海炭化水素、遠隔地の鉱物資源が専用のSARカバレッジを必要としているためです。政府の資産が遠い場所では、規制当局からの圧力により、事業者が自己完結型プラットフォームに資金を供給する傾向があります。

* 戦闘SAR: 防衛省にとって戦略的に重要であり、夜間視界、対UAS、電子戦スイートのアップグレードが進められています。

4. エンドユーザー別:

* 防衛・軍事機関: 2024年の売上高の51.64%を占めましたが、石油、ガス、鉱業、洋上風力などの産業事業者は、自己完結型フリートへの投資により5.92%のCAGRで成長しています。軍用グレードの航空電子機器を民間設備に転用できる軍民両用サプライチェーンは、持続可能性の義務や保険会社の期待と一致しています。

* 公共安全部門: FEMAの助成金や地域の費用分担制度から引き続き恩恵を受けていますが、財政引き締めにより設備投資のペースが鈍化する可能性があります。

地域分析:

1. 北米: 2024年の売上高の38.59%を占め、FEMAの331億米ドルの会計年度予算、沿岸警備隊、空軍、州の山火事対策支出によって支えられています。この地域の統合された航空宇宙産業基盤は、ハイブリッド電気推進、極地対応キット、クラウドベースの指揮ソフトウェアの導入を加速させ、SAR装備市場の能力をリードしています。

2. ヨーロッパ: rescEUの共同資産とGalileoの成熟したSARペイロードを通じて、かなりのシェアを維持しています。共同調達は大量割引を促進し、北極圏加盟国は砕氷船体や長距離ドローンに資金を投入しています。

3. アジア太平洋: 5.85%のCAGRで最も急速に成長している地域です。急速な沿岸都市化、頻繁な台風、地震災害により、各国政府は在庫を増強しています。日本の衛星対応指揮システムアップグレードやオーストラリアの災害準備基金などがその例です。LNG運搬船、オフショア掘削施設、山岳鉱山現場が特注キットを購入することで、産業SARの収益も増加しています。

競争環境:

市場は中程度の集中度を示しており、主要な防衛コングロマリットが機体、センサー、ネットワークソフトウェアを統合したターンキーパッケージを提供していますが、カテゴリーの細分化によりニッチなイノベーターにも機会があります。RTX Corporationの2,180億米ドルの受注残と年間103億米ドルの研究開発費は、規模の優位性を示しています。エアバスは回転翼機の速度記録を活用して高高度・長距離の入札を確保し、レオナルドはエクイノール社の北海プログラムのようなオフショアリース向けにAW 139のバリアントを提供しています。

技術トレンドは、オープンアーキテクチャの航空電子機器、AI支援ミッション計画、モジュール式ペイロードベイを重視しています。既存のプレーヤーは、コンピュータービジョンによるトリアージツールや、Lバンド接続のための衛星通信事業者と提携しています。新規参入企業は、群れ対応型マイクロUAS、低SWaP(サイズ、重量、電力)センサー、クラウドネイティブのコマンドダッシュボードに注力し、サブシステムニッチ市場で既存企業のシェアを徐々に侵食しています。

産業事業者は直接調達を増やす傾向にあり、仲介業者の利益を圧迫していますが、専門ベンダーには足がかりを提供しています。一方、各国政府は国内コンテンツ規則を推進しており、外国の主要企業にとっての調達方法を再構築し、合弁組立ラインを誘致する可能性があります。将来的には、戦略的な動きは、認証サイクルの加速と、スキルギャップを埋めるためのトレーニングソリューションのバンドルにかかってくるでしょう。

最近の業界動向:

* 2024年4月:Fluid Watercraft社が、初動対応者の海上作戦を支援する技術を組み込んだ新しい捜索救助用硬質インフレータブルボート(RIB)を発表しました。

* 2024年1月:Equinor ASA社は、北海のトロールおよびオーセベルグ地域向けに、レオナルドAW 139 SARヘリコプター2機について、Lufttransport社と5年間の契約を締結しました。

* 2023年6月:Bristow Ireland Limited社は、アイルランド政府から沿岸警備隊の捜索救助(SAR)活動に関する7億1,400万米ドル相当の契約を獲得する可能性があり、スライゴ、シャノン、ウォーターフォード、ダブリンの4つのヘリコプター基地で24時間体制の運用を確保し、固定翼航空機コンポーネントも含まれる予定です。

このレポートは、捜索救助(SAR)機器市場に関する詳細な分析を提供しています。SAR機器市場は、生命を脅かす状況にある人々を発見し、安定させ、避難させるために、航空機、船舶、地上プラットフォームに配備される専用のハードウェアおよび関連キットの世界的な販売を対象としています。これには、個人用位置特定ビーコン、赤外線・レーダー探知センサー、衛星通信端末、ソフトウェア無線、担架、電動救助ツール、ミッション専用機、UAVペイロードなどが含まれます。一般的な消防ホースやSARミッション用に認定されていない応急処置消耗品は対象外です。

市場は2025年に1,155.1億米ドルの価値があり、2030年までに1,371.9億米ドルに成長し、年平均成長率(CAGR)3.5%を記録すると予測されています。

市場の主要動向と成長要因:

プラットフォーム別では、ヘリコプター、固定翼機、UAVの柔軟性により、航空機システムが2024年に収益シェアの58%を占め、市場を牽引しています。機器別では、アナログ無線機からAIおよび衛星データストリームをサポートするマルチバンドのソフトウェア無線機への移行が進む通信システムが、CAGR 7.2%で最も急速に成長しています。地域別では、沿岸開発、頻発する自然災害、防衛力近代化が調達を促進するアジア太平洋地域が最も急速な成長を示しています。エンドユーザー別では、オフショアエネルギー、遠隔地での採掘、極地ロジスティクス企業による自律型フリートへの投資増加により、産業オペレーターが最も急速に成長しているグループです。

市場の成長は、気候変動に起因する災害の頻度と深刻さの増加、広域画像処理のためのUAVおよび自律プラットフォームの普及、低軌道衛星(LEO-satellite)とIoTの融合によるリアルタイム状況認識の向上、オフショアエネルギー・遠隔地採掘・極地ロジスティクスハブの拡大、第2世代Cospas-Sarsat MEOSARビーコンへの義務的な移行、そして老朽化したSARヘリコプターおよび固定翼機の世界的交換サイクルによって促進されています。

市場の阻害要因:

市場の成長を妨げる主な要因としては、Cospas-Sarsat、IMO、FAA、EASAなどの複数の機関による厳格な認証プロセスが開発期間とコストを増加させること、都市型ロボットSARクルー向けの認定訓練の不足、パンデミック後の財政引き締めによる設備投資の遅延、従来のAアナログ無線機と次世代のデジタル/AIシステム間の相互運用性ギャップが挙げられます。

市場セグメンテーションと競争環境:

本レポートでは、市場をプラットフォーム(航空機、船舶、地上ベース)、機器(救助、捜索、通信、技術、計画・指揮システムなど)、アプリケーション(戦闘SAR、都市SAR、産業SAR)、エンドユーザー(防衛・軍事機関、公安・法執行機関、産業オペレーター)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分けて詳細に分析しています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、RTX Corporation、Leonardo S.p.A.、Thales Group、BAE Systems plc、L3Harris Technologies, Inc.、Garmin Ltd.、Iridium Satellite LLCなど主要企業のプロファイルが提供されています。

調査方法論と将来展望:

本調査は、沿岸警備隊のロジスティクス責任者やSAR飛行隊の司令官への一次インタビュー、国際海事機関(IMO)や国連人道問題調整事務所(OCHA)などのオープンソースデータ、企業報告書、有料データベースを活用した二次調査に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップアプローチを組み合わせて行われ、データは毎年更新されます。レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動による災害の頻度と深刻さの増加が多領域SAR調達を促進

- 4.2.2 広域画像処理のためのUAVおよび自律プラットフォームの普及

- 4.2.3 LEO衛星とIoTの融合によるリアルタイムの状況認識の実現

- 4.2.4 洋上エネルギー、遠隔採掘、極地ロジスティクスハブの拡大

- 4.2.5 第2世代Cospas-Sarsat MEOSARビーコンへの移行義務化

- 4.2.6 老朽化したSAR回転翼機および固定翼機の世界的更新サイクル

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数機関による認証(Cospas-Sarsat、IMO、FAA、EASA)

- 4.3.2 都市ロボットSARクルー向けの認定訓練の不足

- 4.3.3 パンデミック後の財政引き締めによる設備調達の遅延

- 4.3.4 従来の無線機と次世代デジタル/AIシステム間の相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 空中

- 5.1.1.1 ヘリコプター

- 5.1.1.2 固定翼機

- 5.1.1.3 無人航空機 (UAV)

- 5.1.2 海上

- 5.1.3 地上

-

5.2 機器別

- 5.2.1 救助機器

- 5.2.1.1 動力救助ツール

- 5.2.1.2 医療・避難キット

- 5.2.2 捜索機器

- 5.2.2.1 熱/IRセンサー

- 5.2.2.2 救助レーダー

- 5.2.3 通信機器

- 5.2.3.1 衛星通信端末

- 5.2.3.2 ソフトウェア無線

- 5.2.4 技術機器

- 5.2.5 計画・指揮システム

- 5.2.6 その他の機器

-

5.3 用途別

- 5.3.1 戦闘SAR

- 5.3.2 都市SAR

- 5.3.3 産業SAR

-

5.4 エンドユーザー別

- 5.4.1 防衛・軍事機関

- 5.4.2 公安・法執行機関

- 5.4.3 産業事業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTX Corporation

- 6.4.2 Textron Inc.

- 6.4.3 Leonardo S.p.A.

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Thales Group

- 6.4.7 General Dynamics Mission Systems (General Dynamics Corporation)

- 6.4.8 BAE Systems plc

- 6.4.9 L3Harris Technologies, Inc.

- 6.4.10 Garmin Ltd.

- 6.4.11 ACR Electronics Inc.

- 6.4.12 Cobham Limited

- 6.4.13 Savox Communications Oy Ab (Ltd)

- 6.4.14 Trakka Systems

- 6.4.15 Safran SA

- 6.4.16 Iridium Satellite LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SAR装備とは、捜索救助活動(Search and Rescue: SAR)において、遭難者の発見、救助、そして救助隊員の安全確保のために用いられるあらゆる種類の機材やシステムを指します。その目的は、災害や事故、遭難などの緊急事態において、迅速かつ効率的に人命を救助し、救助活動の成功率を高めることにあります。個人が携行する小型の道具から、高度な電子機器、さらには大型の車両や航空機に至るまで、多岐にわたる装備が含まれます。これらの装備は、救助活動の安全性、迅速性、そして確実性を向上させる上で不可欠な要素となっています。

SAR装備の種類は非常に多岐にわたります。まず、救助隊員が身につける「個人装備」としては、ヘルメット、グローブ、安全靴、防水・防寒ウェアといった個人保護具(PPE)が挙げられます。これに加え、GPS受信機、無線機、衛星電話などの通信・測位機器、ヘッドランプ、ナイフ、ファーストエイドキット、サバイバルシートなども重要な個人装備です。次に、遭難者の位置を特定するための「探知・位置特定装備」があります。雪崩に埋没した遭難者を探す雪崩ビーコンやRECCOシステム、暗闇や煙の中でも熱源を感知できる熱画像カメラ(FLIR)、倒壊した建物の中から音を探知する音響探知機、そして遭難者が発信する緊急信号を受信するEPIRB(緊急用位置指示無線標識)やPLB(個人用位置指示無線標識)などがこれに該当します。さらに、救助活動そのものに用いられる「救助・搬送装備」としては、ロープ、カラビナ、ハーネス、プーリーなどからなるロープレスキューシステム、バスケットストレッチャーやロールアップストレッチャーといった担架、油圧カッターやスプレッダーなどの油圧救助器具、重量物を持ち上げるリフティングバッグ、そしてAEDや酸素ボンベを含む医療器具があります。また、活動を支援する「支援装備」として、投光器や発電機、仮設シェルター、そして救助ヘリコプター、救助艇、特殊車両、さらには広範囲の捜索や情報収集に活用されるドローン(無人航空機)などもSAR装備の重要な一部です。

SAR装備の用途は、その種類と同様に広範です。具体的には、山岳地帯での滑落、遭難、雪崩事故に対応する「山岳救助」、海上での船舶事故、転覆、漂流者捜索を行う「海上救助」、地震や建物倒壊などの大規模災害現場で活動する「都市型捜索救助(USAR)」、洪水や土砂災害、火山噴火といった自然災害全般における「災害救援」、工場などでの閉じ込め事故や高所作業での救助を要する「産業事故対応」、そして森林や砂漠などの広域での行方不明者捜索など、あらゆる緊急事態において活用されます。これらの多様な状況に対応するため、装備はそれぞれの環境やニーズに合わせて選定され、運用されます。

SAR装備に関連する技術も日々進化しています。遭難者の正確な位置を特定するためのGNSS(GPS、GLONASS、Galileoなど)技術は不可欠であり、広範囲での通信を可能にする衛星通信技術(イリジウム、インマルサットなど)も重要です。近年では、ドローンに搭載されたAIが映像を解析し、遭難者を自動で識別する技術や、ロボットが狭い空間や危険な場所での捜索を行うロボット工学の応用も進んでいます。また、熱画像センサーやガス検知器などの高度なセンサー技術、地理情報システム(GIS)を活用したデータ統合・可視化技術は、現場の状況把握と意思決定を支援します。さらに、軽量で高強度な素材開発(炭素繊維複合材など)は、装備の携行性と耐久性を向上させ、拡張現実(AR)や仮想現実(VR)は、訓練やミッション計画、現場での情報共有に活用され始めています。

SAR装備の市場背景としては、まず世界的な自然災害の増加が挙げられます。気候変動の影響により、地震、洪水、台風、土砂災害などの発生頻度と規模が増大しており、これに伴いSAR装備の需要も高まっています。また、登山、スキー、マリンスポーツといったアウトドア活動の普及により、遭難事故のリスクが増加していることも、個人用SAR装備や救助機関の装備拡充を促す要因となっています。各国政府や地方自治体は、災害対策や危機管理への投資を強化しており、これが市場を牽引しています。技術革新も市場成長の大きな要因であり、より高性能でコンパクト、そして多機能な装備の開発が常に求められています。国際的な協力体制の強化も進んでおり、国際的なSARミッションに対応できる標準化された装備や訓練の需要も高まっています。民間企業もこの分野に積極的に参入し、専門的なSARサービスや革新的な装備を提供しています。

将来の展望として、SAR装備はさらなる小型化、軽量化、そして高機能化が進むと予想されます。特に、ドローンやロボットの自律性は飛躍的に向上し、AIによる意思決定支援システムが、捜索パターンの最適化やリソース配分、リスク評価を高度化させるでしょう。全ての装備と隊員がリアルタイムでデータを共有し、状況認識を向上させるためのコネクティビティとIoT(モノのインターネット)の統合も進むと考えられます。隊員の生体情報をモニタリングするウェアラブルセンサーの普及により、安全管理が強化されるとともに、瓦礫の下や深い雪の中など、これまで探知が困難だった場所でも遭難者をより迅速かつ正確に発見できる高度なセンシング技術が開発されるでしょう。また、エネルギー効率の向上や再生可能エネルギーの活用により、長時間の活動が可能となり、スマートシティやスマートインフラとの連携を通じて、都市全体のセンサーネットワークが災害対応に活用される未来も視野に入っています。これらの進化は、SAR活動の効率と安全性を飛躍的に向上させ、より多くの命を救うことに貢献すると期待されています。