ワイヤ対基板コネクタ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ワイヤ・ツー・ボードコネクタ市場レポートは、ピッチサイズ(2mm以下、2.1mm~4mm、4mm超)、実装タイプ(表面実装、スルーホール)、定格電流(1A以下、1.1A~3A、その他)、方向(垂直、直角)、エンドユーザー産業(家庭用電化製品、IT・通信、自動車、医療機器、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤー・ツー・ボードコネクタ市場の概要

本レポートは、「ワイヤー・ツー・ボードコネクタ市場規模、シェア、成長および業界分析予測、2030年」と題され、2025年から2030年までの市場動向を詳細に分析しています。市場は、ピッチサイズ(2mm以下、2.1~4mm、4mm超)、実装タイプ(表面実装、スルーホール)、電流定格(1A以下、1.1~3A、それ以上)、方向(垂直、ライトアングル)、最終用途分野(家電、IT・通信、自動車、医療機器など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場の全体像

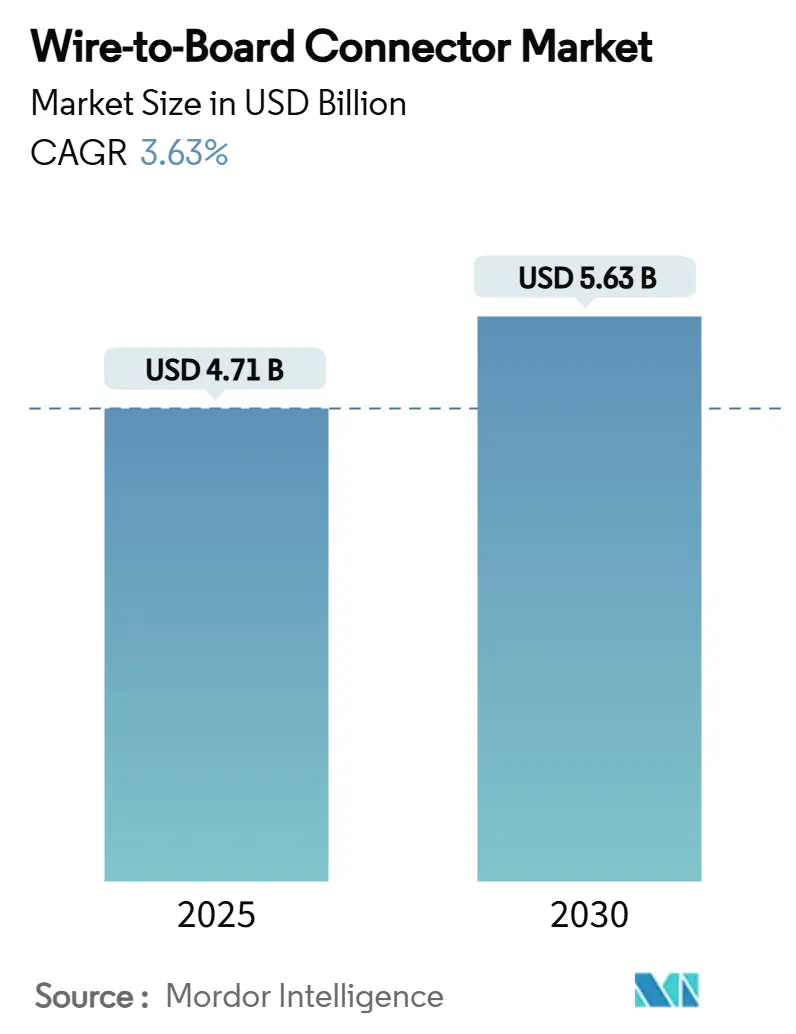

ワイヤー・ツー・ボードコネクタ市場は、2025年に47.1億米ドルと評価され、2030年には56.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.63%です。この着実な拡大は、電気自動車(EV)、小型家電製品、工場自動化のアップグレード、低軌道(LEO)衛星における需要の増加に起因しています。2024年上半期には、サプライチェーンの圧力にもかかわらず、受注が7.0%、売上が2.7%増加し、業界の回復力が確認されました。表面実装の自動化、2mm以下のピッチの採用、および6Aを超える高電流設計が製品ロードマップを形成し続けています。アジア太平洋地域は製造業のリーダーシップを維持し、ラテンアメリカが最も急速に成長する地域として浮上しています。競争面では、既存企業は価格競争ではなく、小型化と熱管理のノウハウに頼って地位を守っており、TE ConnectivityによるRichards Manufacturingの23億米ドルでの買収のような選択的な買収は、継続的な統合を示唆しています。

主要な市場動向と洞察

成長要因

* 超小型ウェアラブル機器による2mmピッチ以下の需要増加: フィットネストラッカーやスマートウォッチがより小さなフットプリントを要求するため、2mm以下のコネクタが現在、出荷の主流を占めています。Molexの0.175mmピッチ製品は、スタッガードコンタクトがはんだ付けの限界を克服しつつ、0.35mmのパッドを維持する方法を示しています。金属射出成形(MIM)は、厳密な公差を持つ超小型ハウジングの量産を可能にし、アジア太平洋地域の製造業の優位性を強化しています。

* EVバッテリーBMSによる高電流コネクタの需要急増: EVバッテリーパックのバッテリー管理システム(BMS)では、6Aを超えるコネクタの採用が増加しており、これはワイヤー・ツー・ボードコネクタ市場で最も急速に成長している電流クラスです。TE ConnectivityのHC-Stakは、端子サイズを最大30%削減し、アルミニウムケーブルに対応することで、車両の軽量化目標達成に貢献しています。PennEngineeringのECCBのような特殊なブッシングは、アルミニウムの酸化にもかかわらず低い抵抗を維持します。中国、ヨーロッパ、北米におけるEV販売台数の増加は、サプライヤーの拠点に影響を与える需要クラスターを生み出しています。

* ブラウンフィールド工場における自動化改修によるセンサー更新: 既存の工場では予知保全センサーの追加が進んでおり、狭い制御盤に適合するワイヤー・ツー・ボードコネクタの更新サイクルが促進されています。IPC/WHMA-A-620は、ライン停止が高コストを伴う場合に不可欠な、より厳密なプロセス制御を強調しています。北米とヨーロッパの工場が先行していますが、費用対効果の高い改修キットが登場するにつれて、アジア太平洋地域の採用も進んでいます。設計は、24時間稼働に対応するため、耐振動性と広い温度定格を重視しています。

* LEO衛星コンステレーションにおける耐振動性コネクタの必要性: 商用LEO衛星の打ち上げには、激しい振動、原子状酸素、熱サイクルに耐えるコネクタが求められます。TE Connectivityの宇宙グレード製品ポートフォリオは、これらの危険に対応しています。HarwinのDatamateおよびGeckoシリーズは、CubeSatから大型プラットフォームのニーズまでをカバーしています。コストに敏感な「ニュースペース」ミッションは、信頼性と手頃な価格のバランスを取るモジュラー設計を好み、試験実績に基づくベンダーの差別化を促進しています。

* オープンコンピュートサーバーにおける高速メザニン採用: 北米、EU、アジア太平洋地域で短期間にCAGRに+0.70%の影響を与えると予測されています。

* 医療用使い捨て製品によるマイクロWTBコネクタの需要増加: 世界的に、特に米国とEUの規制下で、中期間にCAGRに+0.50%の影響を与えると予測されています。

抑制要因

* 0.4mm以下のPCBランドパッドが組立歩留まりを圧迫: 0.4mm以下のコネクタパッドは、ピックアンドプレースの精度を困難にし、再加工コストを増加させ、短期的な成長を抑制しています。高密度なレイアウトはクロストークや熱ホットスポットを増加させ、高価な高Tgラミネートを必要とし、コスト削減効果を損なっています。歩留まりの低下により、一部のOEMは組立ラインのアップグレードまで次世代レイアウトの導入を遅らせています。

* ボンネット下125℃超でのはんだ接合信頼性: EVパワートレインは、接合部を継続的に150℃以上に曝します。研究によると、200℃での脆い金属間化合物の形成を避けるためには、めっき組成が重要です。強化された導体構造は、電流伝送時間を230%延長しますが、材料コストを増加させます。ティア1サプライヤーは、追加費用と保証リスクを比較検討しており、短期的な採用率を抑制しています。

* 貿易戦争による関税がBOMコストを押し上げ: 北米の輸入業者に短期間にCAGRに-0.4%の影響を与えると予測されています。

* 高密度コネクタにおける偽造品リスク: 世界的に、特にアジア太平洋地域の調達において、長期間にCAGRに-0.3%の影響を与えると予測されています。

セグメント分析

* ピッチサイズ別: 2mm以下のコネクタが2024年の収益の48%を占め、ワイヤー・ツー・ボードコネクタ市場の小型化の波を牽引しています。スマートフォン、ヒアラブルデバイス、埋め込み型医療機器の基板がさらに小型化するにつれて、このセグメントは2030年までに3.7%のCAGRで拡大すると予測されています。2.1~4mmクラスは、機械的堅牢性がサイズよりも優先される自動車モジュールで不可欠な役割を維持しています。4mm超の製品は、特殊な高電流ニーズに対応していますが、着実にシェアを失っています。

* 実装タイプ別: 表面実装コネクタは、2024年の売上高の57.3%を占め、家電製品および産業分野における自動化の牽引力を反映しています。自動ピックアンドプレースは、接合あたりのコストを削減し、PCBの穴あけを制限するため、3.6%のCAGRを支えています。スルーホールは、より大きなはんだバレルが放熱と耐衝撃性を助けるパワーエレクトロニクスで依然として重要です。

* 電流定格別: 1.1~3A定格のコネクタは、2024年に41.5%の収益を維持し、主流の信号経路に貢献しています。しかし、EVトラクションインバーターやデータセンターの電源棚における需要により、6A超の設計は5.3%のCAGRを記録しています。1A以下の部品は低電力IoTニーズに対応し、ゆっくりとシェアを失っています。3.1~6Aクラスは、産業用制御と中電力自動車負荷を橋渡ししています。

* 方向別: ライトアングル形式は、ハーネスを基板に沿ってきれいに配線できるため、2024年に52%のシェアを維持しました。しかし、ハンドセットやIoTデバイスの薄型化に伴い、垂直実装は6.1%のCAGRで成長しています。垂直レイアウトはエアフローを改善しますが、スタックアップ高さを増加させるため、レイアウトのトレードオフが求められます。

* 最終用途分野別: 家電製品は2024年の収益の34.2%を占め、ワイヤー・ツー・ボードコネクタ市場で最大の購入者グループです。病院が交差汚染リスクをターゲットとするため、使い捨て医療機器がこのセクターを6.6%のCAGRで牽引しています。IT・通信の需要は、AIに関連する2024年の大規模なデータセンター構築後に正常化しています。自動車の収益は、高電流・高温部品を必要とするEVモジュールへとシフトしており、内燃機関(ICE)の減少を相殺しています。

地域分析

* アジア太平洋: 中国、日本、韓国におけるPCBおよび最終組立能力の集中により、2024年の売上高の46.7%を占めました。インドへの補助的な製造拠点の誘致により、地域基盤が拡大しています。東南アジア諸国は半導体パッケージングをリードし、高密度コネクタを現地のサプライチェーンに引き込んでいます。これらの基本的な要素が、予測期間中、ワイヤー・ツー・ボードコネクタ市場をこの地域にしっかりと固定しています。

* 北米: メキシコでの自動車組立、米国での先進航空宇宙産業、地域全体での医療機器輸出が組み合わされています。リショアリングの取り組みと関税の影響により、一部のコネクタ生産ラインがアジアから回帰していますが、コストギャップは依然として存在します。カナダの鉱業機器セクターは、ワイヤー・ツー・ボードコネクタ市場の堅牢なバリアントに対する需要のポケットを追加しています。

* ヨーロッパ: EVパワートレインの展開とインダストリー4.0のアップグレードとコネクタの革新が連携しています。ドイツは車両向け高電流開発を主導し、北欧の電力会社は風力発電およびグリッドストレージ資産にコネクタを統合しています。厳格なRoHSおよびREACH指令は、グローバルサプライヤーに準拠した化学物質の採用を促しています。

* ラテンアメリカ: ブラジルの自動車産業の成長に牽引され、現地生産比率を高めて通貨リスクを緩和するOEMの動きにより、最も速い5.2%のCAGRを記録しています。

* アフリカおよび中東: 小規模ながらも成長している太陽光マイクログリッドプロジェクトが、グローバルな市場露出を補完しています。

競争環境

ワイヤー・ツー・ボードコネクタ市場は中程度の断片化が見られます。TE Connectivity、Molex、Amphenolが、幅広い製品ポートフォリオとグローバルな製造拠点を背景に主導的な地位を占めています。競争の焦点は、価格競争ではなく、ピッチの小型化、熱管理の余裕、および自動組立の歩留まりに集中しています。

既存企業は、1mm以下のハウジング向け金属射出成形、150℃接合部向け自社めっき、電磁結合を予測するシミュレーションに投資しています。TE ConnectivityによるRichards Manufacturingの2025年2月の23億米ドルでの買収は、自動車および産業分野でのリーチを拡大し、選択的な統合を示しています。超微細コンタクトやアルミニウム対応インターフェースに関する特許は、主要な防御ツールとなっています。宇宙認定品や使い捨て医療機器などのニッチ市場をターゲットとする新興専門企業は、コンプライアンスに関するノウハウが新規参入を阻害する分野において、参入障壁が管理可能であることを見出しています。

プラットフォームのロードマップは、224 Gbps PAM4対応と0.175mm以下のピッチ実験に収束しており、サプライヤーは大量生産の消費者向け製品と特注の航空宇宙向け製品との相乗効果を検討し、ワイヤー・ツー・ボードコネクタ市場全体での生産能力配分を決定しています。

最近の業界動向

* 2025年5月: PennEngineeringは、EV向けアルミニウムバスバーアセンブリ用のECCB eConnectブッシングを発表しました。

* 2025年2月: TE Connectivityは、Richards Manufacturingを23億米ドルで買収し、自動車および産業分野の生産能力を拡大しました。

* 2025年2月: TE Connectivityは、EVパック向けにサイズと重量を20~30%削減するHC-Stakコネクタを発表しました。

* 2025年1月: Amphenolは、フレキシブル回路バッテリー管理をサポートする自動車グレードの相互接続製品を拡充しました。

ワイヤー・ツー・ボードコネクタ市場に関する本レポートは、その概要、市場動向、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. はじめに(市場定義)

ワイヤー・ツー・ボードコネクタは、一般的に圧着技術を用いて、ワイヤーに取り付けられたコンタクト/端子をハウジングに挿入することで、プリント基板(PCB)を相互接続するものです。これにより、回路のサブセクションを結合し、将来的に切断が必要となる可能性のある電源入力、周辺機器接続、交換が必要な基板などの用途において、柔軟な接続を可能にします。

2. エグゼクティブサマリーと市場規模

ワイヤー・ツー・ボードコネクタ市場は、2025年には47.1億米ドルと評価され、2030年までに56.3億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 超小型ウェアラブルデバイスの普及: アジア地域における2mm以下のピッチのコネクタ需要を促進しています。

* EVバッテリー管理システム(BMS)の急速な採用: 高電流対応のワイヤー・ツー・ボードコネクタの需要を押し上げています。

* 既存工場における自動化改修: センサーコネクタの更新需要を生み出しています。

* 低軌道(LEO)衛星コンステレーションの構築: 振動に強いコネクタが求められています。

* オープンコンピュートサーバー設計の進化: より高速なメザニン型ワイヤー・ツー・ボードフォーマットへの移行が進んでいます。

* 医療用使い捨て製品(単回使用内視鏡など)の量産化: 低コストのマイクロワイヤー・ツー・ボードコネクタの需要を拡大しています。

4. 市場の阻害要因

一方で、市場には以下の課題も存在します。

* PCB実装面積の縮小: コネクタのランドパッドが0.4mm未満に制限されることがあります。

* 高温環境下での半田接合信頼性の懸念: 125℃を超えるエンジンルーム環境などでの信頼性確保が課題です。

* 貿易戦争による関税: 米国の輸入業者にとって部品コスト(BOM価格)を上昇させています。

* 高密度コネクタにおけるサプライチェーンの偽造リスク: 信頼性の高い部品の確保が重要です。

5. 規制および技術的展望

材料のRoHS/REACH規制への準拠が重要視されており、技術面では112Gbps PAM4や0.175mmピッチのロードマップが示されています。

6. 市場規模と成長予測(詳細)

* ピッチサイズ別: 2mm以下のピッチを持つコネクタが市場を牽引しており、2024年の収益の47.8%を占め、2030年まで年平均成長率(CAGR)3.7%で成長すると予測されています。

* 電流定格別: 6Aを超える高電流クラスは、EVバッテリー管理システムの需要に牽引され、最も速いCAGR 5.3%で成長しています。

* 実装タイプ別: 表面実装型コネクタが市場を支配しており、2024年の収益の57.3%を占めています。これは、自動化されたピックアンドプレースによる組み立てコストの削減が主な理由です。

* エンドユーザー垂直市場別: 家電、IT・通信、自動車、産業オートメーション、航空宇宙・防衛、医療機器などが主要なセグメントです。

* 地域別: ラテンアメリカは、自動車およびエレクトロニクス分野への投資に牽引され、CAGR 5.2%で最も強い成長見通しを示しています。北米、ヨーロッパ、アジア太平洋、中東・アフリカも詳細に分析されています。

7. 競争環境

市場は、TE Connectivity Ltd.、Molex LLC、Amphenol ICC、J.S.T. Mfg. Co. Ltd.、Hirose Electric Co. Ltd.、Samtec Inc.など、多数の主要企業によって構成されています。TE ConnectivityによるRichards Manufacturingの23億米ドルでの買収や、HC-Stakの投入は、EVの熱問題への対応と生産能力拡大に向けた戦略的な動きの一例です。

8. 市場機会と将来の展望

本レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、ワイヤー・ツー・ボードコネクタ市場に関する主要な分析結果の概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 超小型ウェアラブルがアジアにおける2mm未満ピッチの需要を牽引

- 4.2.2 EVバッテリーBMSの急速な採用が高電流WTBコネクタを後押し

- 4.2.3 既存工場における自動化改修がセンサーコネクタの更新を促進

- 4.2.4 LEO衛星コンステレーションの構築には耐振動コネクタが必要

- 4.2.5 オープンコンピュートサーバー設計が高速メザニンWTBフォーマットへ移行

- 4.2.6 医療用使い捨て品(単回使用内視鏡)が低コストマイクロWTBの量を拡大

-

4.3 市場の阻害要因

- 4.3.1 PCBの実装面積縮小がコネクタのランドパッドを制限(0.4mm未満)

- 4.3.2 125 °Cを超えるボンネット下環境におけるはんだ接合部の信頼性に関する懸念

- 4.3.3 貿易戦争の関税が米国輸入業者のBOM価格を押し上げ

- 4.3.4 高密度コネクタにおけるサプライチェーンの偽造リスク

- 4.4 業界エコシステム分析

-

4.5 規制および技術的展望

- 4.5.1 材料のRoHS/REACH準拠動向

- 4.5.2 テクノロジー概要 – 112 Gbps PAM4および0.175 mmピッチのロードマップ

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ピッチサイズ別

- 5.1.1 2 mmまで

- 5.1.2 2.1 – 4 mm

- 5.1.3 4 mm超

-

5.2 実装タイプ別

- 5.2.1 表面実装

- 5.2.2 スルーホール

-

5.3 定格電流別

- 5.3.1 1 Aまで

- 5.3.2 1.1 A – 3 A

- 5.3.3 3.1 A – 6 A

- 5.3.4 6 A超

-

5.4 方向別

- 5.4.1 垂直

- 5.4.2 直角

-

5.5 エンドユーザー業種別

- 5.5.1 家庭用電化製品

- 5.5.2 IT・通信

- 5.5.3 自動車

- 5.5.4 産業オートメーション

- 5.5.5 航空宇宙・防衛

- 5.5.6 医療機器

- 5.5.7 その他(エネルギー、照明など)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TE Connectivity Ltd.

- 6.4.2 Molex LLC

- 6.4.3 Amphenol ICC (Amphenol Corp.)

- 6.4.4 J.S.T. Mfg. Co. Ltd.

- 6.4.5 Samtec Inc.

- 6.4.6 ヒロセ電機株式会社

- 6.4.7 Harting Technology Group

- 6.4.8 Phoenix Contact GmbH and Co. KG

- 6.4.9 Wago Kontakttechnik GmbH and Co. KG

- 6.4.10 ERNI Deutschland GmbH

- 6.4.11 京セラAVXコンポーネンツ

- 6.4.12 Würth Elektronik GmbH and Co. KG

- 6.4.13 矢崎総業株式会社

- 6.4.14 Luxshare Precision

- 6.4.15 Foxconn Interconnect Technology

- 6.4.16 日本航空電子工業株式会社

- 6.4.17 LEMO SA

- 6.4.18 Harwin Plc

- 6.4.19 Global Connector Technology (GCT)

- 6.4.20 オムロン電子部品

- 6.4.21 Shenzhen Deren Electronics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤ対基板コネクタは、現代のあらゆる電子機器において不可欠な電子部品であり、電線(ワイヤ)とプリント基板(PCB)を電気的かつ機械的に接続する役割を担っています。このコネクタの主な機能は、信号の伝送、電力の供給、そしてグランド接続を確実に行うことです。電子機器の内部配線において、基板間の接続や、基板と外部コンポーネントとの接続に広く用いられ、機器のモジュール化、組み立ての容易さ、メンテナンス性の向上に大きく貢献しています。着脱可能な構造を持つことで、製造工程での効率化はもちろん、製品の修理やアップグレードを容易にするという点で、その重要性は計り知れません。

ワイヤ対基板コネクタには、その用途や要求される性能に応じて多種多様な種類が存在します。まず、接続方式による分類では、最も一般的なのが「圧着接続」です。これは、電線の先端に専用の端子を圧着し、その端子をコネクタハウジングに挿入して基板側のピンと嵌合させる方式で、高い信頼性と汎用性を持ちます。次に、「圧接接続(IDC: Insulation Displacement Connector)」は、電線の被覆を剥かずにコネクタ内部の刃状端子で直接導体を接続する方式で、多芯ケーブルの一括接続に適しており、作業時間の短縮に寄与します。また、「はんだ接続」は、電線を直接基板やコネクタ端子にはんだ付けする方式で、非常に高い接続信頼性が得られますが、作業工数が多くなります。さらに、大電流用途や振動の多い環境では「スクリュー接続」が用いられることもあります。

ピッチ(端子間隔)による分類も重要です。0.5mm、0.8mm、1.0mmといった「微細ピッチ」のコネクタは、スマートフォンやウェアラブルデバイスなど、小型化・高密度化が求められる機器で採用されます。一方、2.0mm、2.54mm、3.96mmなどの「標準ピッチ」は、汎用性が高く、幅広い民生機器や産業機器で利用されています。さらに、5.0mm以上の「大ピッチ」コネクタは、主に大電流を扱う電源用途などで使用されます。

ロック機構の有無や種類も選定の重要な要素です。「フリクションロック」は、コネクタの摩擦力で保持する簡易的なロックで、頻繁な着脱に適しています。「ポジティブロック」は、嵌合時にカチッという感触とともに確実にロックされ、振動や衝撃による抜け落ちを防ぎます。さらに、誤挿入防止や保持力強化のために「セカンダリーロック」を備えた製品もあります。また、使用環境に応じて、水や粉塵の侵入を防ぐ「防水・防塵コネクタ」、高温や振動に耐える「耐熱・耐振動コネクタ」、高速信号伝送に対応する「高周波対応コネクタ」なども開発されています。

ワイヤ対基板コネクタの用途は非常に広範です。民生機器では、テレビ、パソコン、スマートフォン、タブレット、デジタルカメラ、冷蔵庫や洗濯機といった白物家電の内部配線や電源供給に不可欠です。産業機器分野では、FA(ファクトリーオートメーション)機器、ロボット、計測機器、医療機器、セキュリティシステムなどで、制御信号の伝送や電力供給に用いられ、高い信頼性と耐久性が求められます。車載機器においては、ECU(電子制御ユニット)、インフォテインメントシステム、照明、各種センサーなど、自動車のあらゆる電子システムに搭載されており、特に耐振動性、耐熱性、そして小型化が強く要求されます。通信機器では、基地局、ルーター、サーバーといったデータ通信インフラにおいて、高速信号伝送と高密度実装を実現するために重要な役割を担っています。その他、航空宇宙、鉄道、スマートホームデバイス、ウェアラブルデバイスなど、電子化が進むあらゆる分野でその需要が拡大しています。

関連する技術も多岐にわたります。コネクタの性能を最大限に引き出すためには、接続される「プリント基板(PCB)技術」が重要です。コネクタのフットプリント設計、信号インテグリティ(信号品質)の確保、電源プレーンの最適化などが挙げられます。また、電線とコネクタを接続する「ケーブル・ハーネス加工技術」も不可欠で、圧着、圧接、はんだ付けの自動化や品質管理が製品の信頼性を左右します。高速信号伝送や高周波対応のコネクタでは、「シミュレーション技術」が活用され、信号インテグリティ、電源インテグリティ、熱解析、機械的強度解析などが行われます。コネクタの性能を決定づける「材料技術」も重要で、導電材料(銅合金)、絶縁材料(高性能樹脂)、めっき技術(金、錫など)の進化が、耐熱性、耐腐食性、電気特性の向上に寄与しています。さらに、製造工程の効率化のため、「自動実装技術」に対応したSMT(表面実装技術)対応コネクタや、ロボットによる自動挿入技術も進化しています。ノイズ対策としては、「EMC/EMI対策技術」がコネクタのシールド構造やグランド設計に適用されます。

市場背景としては、IoT(モノのインターネット)、AI(人工知能)、5G通信の普及が、ワイヤ対基板コネクタ市場の成長を強力に牽引しています。これらの技術の進展により、電子機器の数が増加し、かつ高性能化・多機能化が進んでいるため、コネクタにはさらなる小型化、高密度化、高速伝送、大電流対応が求められています。また、電気自動車(EV)やハイブリッド車(HV)の普及に伴う車載電子部品の需要増、産業のスマート化(Industry 4.0)によるFA機器の進化、医療・ヘルスケア分野での電子化も市場拡大の大きな要因です。市場トレンドとしては、小型化・薄型化・軽量化、高密度化・多極化、高速伝送・大電流対応、高信頼性・環境耐性(防水、防塵、耐熱、耐振動)、そして自動実装対応が挙げられます。また、RoHS指令やREACH規則といった環境規制への対応も、製品開発における重要な要素となっています。日本、米国、欧州、アジアの主要メーカーが、これらの要求に応えるべく技術開発競争を繰り広げています。

将来展望としては、ワイヤ対基板コネクタは、今後も電子機器の進化とともにその重要性を増していくでしょう。さらなる小型化・高密度化は、ウェアラブルデバイスやマイクロデバイスの発展を支える上で不可欠です。6G通信や次世代データセンター、AIプロセッサの進化に伴い、超高速・大容量伝送に対応するコネクタ、特に光電複合コネクタの需要が高まることが予想されます。EV充電インフラや産業用ロボットの普及により、高電力供給能力を持つコネクタの需要も拡大するでしょう。また、コネクタ自体がより「スマート」になる傾向も見られます。センサーを内蔵し、自己診断機能やデータ収集能力を持つコネクタが登場することで、予知保全や遠隔監視といったIoTソリューションへの貢献が期待されます。環境問題への意識の高まりから、リサイクル可能な材料の使用や、省エネルギーな製造プロセスの導入など、サステナビリティへの対応も重要なテーマとなります。最終的には、AIやIoT技術との融合により、コネクタが単なる接続部品ではなく、システム全体のインテリジェント化を支えるキーコンポーネントへと進化していく可能性を秘めています。モジュール化の加速により、より簡単に「プラグ&プレイ」で機能を追加・交換できるようなコネクタシステムの開発も進むことでしょう。