プロセスオイル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プロセスオイル市場レポートは、タイプ(アロマティック、パラフィニック、ナフテニック)、用途(ゴム、ポリマー、パーソナルケア、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場規模と予測は、上記すべてのセグメントについて数量(トン)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロセスオイル市場の概要

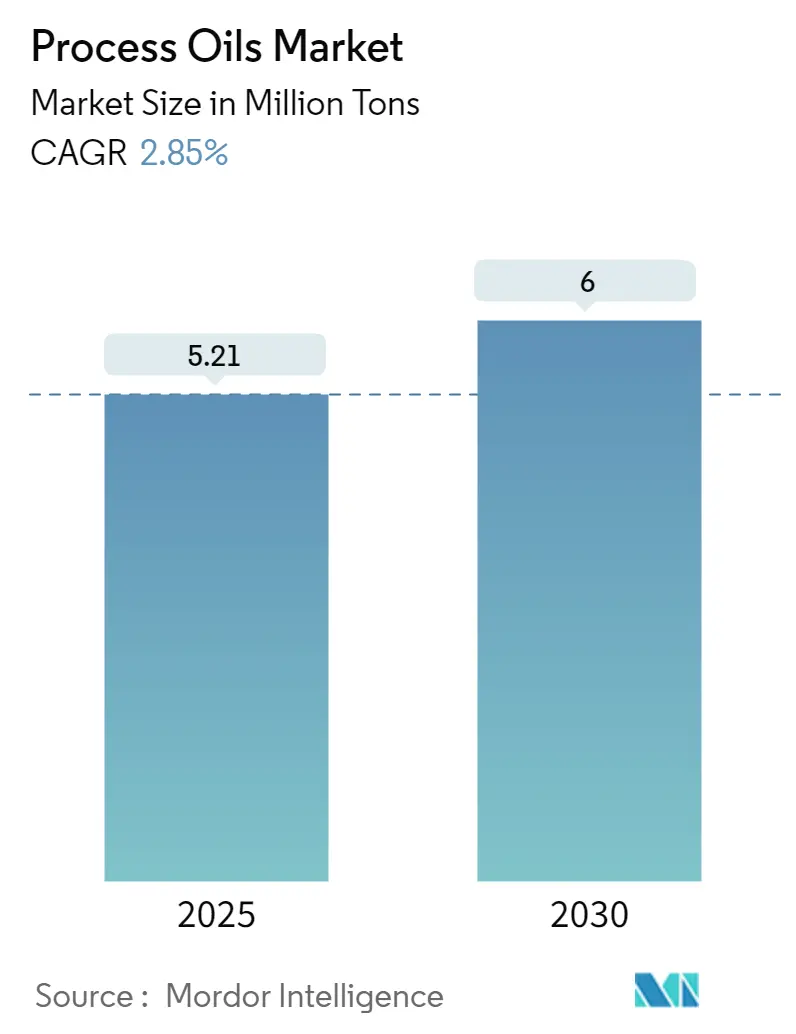

プロセスオイル市場は、2019年から2030年までの期間を対象とした調査によると、2025年には521万トンと推定され、2030年には600万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は2.85%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は高いとされています。

市場概要

2020年にはCOVID-19パンデミックが市場に悪影響を及ぼしました。製油所や生産施設の閉鎖、輸送制限により、ベースオイルの供給が滞り、供給不足と価格上昇を引き起こしました。パンデミック初期には需要と価格が低下しましたが、世界経済の回復とともに市場も回復し、全体としてCOVID-19の影響は複合的でした。

短期的には、ポリマー生産の需要増加が市場成長の主要因であり、ゴム油の使用急増が今後数年間でプロセスオイルの需要を押し上げると考えられます。しかし、厳格な規制によりPAH(多環芳香族炭化水素)およびDAE(処理芳香族抽出物)の使用が減少していることが、調査期間中の市場成長を妨げる可能性があります。

一方で、バイオベースのゴムプロセスオイルに関する研究や、電気自動車におけるプロセスオイルの需要加速が、世界の市場に成長機会をもたらす可能性があります。地域別では、アジア太平洋地域が市場を牽引し、予測期間中に最も高いCAGRを示すと予想されています。

主要な市場トレンド

ゴム用途が市場を牽引

ゴムプロセスオイルは、石油から揮発性の高いガソリンや暖房油の留分を蒸留分離した後に製造されます。天然ゴムおよび合成ゴムの両方で、輪ゴム、おもちゃ、タイヤなど様々なゴム製品の製造に商業的に使用されています。また、ゴムコンパウンドの混合工程において、フィラーの分散性を高め、混合物の流動特性を向上させる役割も果たします。

世界のゴム産業の拡大が、様々な応用産業におけるゴムプロセスオイルの使用を促進しています。代表的なゴム用途には、タイヤ、建設資材、家電製品、医療機器、繊維などがあります。マレーシアゴム評議会によると、2022年の世界のゴム輸入量は2,450万トンに達し、前年の2,400万トンから増加しました。米国労働統計局のデータでは、米国の合成ゴム価格指数は2022年に200.3を記録し、前年の178.3から12.3%の成長を示しました。これらの要因に基づき、プロセスオイルのゴム油用途が市場を支配すると予想されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、インドや中国における繊維製品およびパーソナルケア製品の広範な需要により、計り知れない可能性を秘めています。中国は1994年以来、世界最大の繊維・アパレル輸出国であり続け、主にOEM製造と加工に従事することで、世界の低・中価格帯市場を支配しています。中国国家統計局によると、2022年の中国におけるゴムタイヤ生産量は約8億5,920万本に達し、前年の約8億750万本から増加しました。

インドのパーソナルケア製品市場は、先進国や他の発展途上国と比較してまだ小さいですが、経済状況の改善とインド国民の購買力向上により、国内でのパーソナルケア製品の使用が増加すると予想されています。NIPFA Indiaによると、インドの美容・パーソナルケア産業は現在268億米ドル規模であり、今後3年間で372億米ドルに成長すると見込まれています。このインド市場の成長は、調査期間中のプロセスオイル市場の発展を後押しすると考えられます。

韓国国際貿易協会によると、2022年の韓国へのゴムタイヤ輸入量は約11万5,300トンに達しました。輸入外国車市場の成長や、中国および東南アジア諸国からの手頃な価格のタイヤ需要の増加が主な理由となり、同国における自動車タイヤの輸入は近年着実に増加しています。これらの要因により、アジア太平洋地域におけるプロセスオイル市場は、予測期間中に世界の市場を牽引すると予想されます。

競争環境

プロセスオイル市場は、部分的に統合された性質を持っています。市場の主要なプレーヤー(順不同)には、Chevron Corporation、ExxonMobil Corporation、HP Lubricants、Shell Plc、TotalEnergiesなどが挙げられます。

最近の業界動向

* 2022年12月:Royal Dutch Shell plcは、Pennzoil-Quaker State子会社を通じて、潤滑油リサイクル施設のグローバルネットワーク構築を目指すBlue Tide Environmental LLCの株式49%を取得しました。

* 2022年2月:Chevronの戦略目標に沿って、Bungeは6億米ドルの合弁事業を締結し、大豆油を戦略的に加工することでChevronの事業を強化します。この共同事業は、2024年末までに現在の生産量を倍増させ、1日あたり14,000トンに達することを目指しています。精製された油は、Chevronの低炭素ディーゼルまたはジェット燃料製造という包括的な戦略にシームレスに合致する持続可能な原料として利用されます。

このレポートは、プロセスオイル市場に関する詳細な分析を提供しています。プロセスオイルは、タイヤ製造、ゴム加工、ポリマー加工など様々な産業で使用される石油系オイルであり、潤滑剤として機能し、最終製品の加工効率を向上させる役割を担っています。本レポートでは、市場をタイプ、用途、地域別にセグメント化し、主要15カ国における市場規模と予測を数量(トン)ベースで提供しています。

プロセスオイル市場は、2024年には506万トンと推定されています。2025年には521万トンに達し、2030年までには年平均成長率(CAGR)2.85%で成長し、600万トンに達すると予測されています。

市場の主要な推進要因としては、ポリマー生産の増加とゴム油の使用急増が挙げられます。一方、厳格な規制によりPAH(多環芳香族炭化水素)およびDAE(処理芳香族抽出物)の使用が減少していることが、市場の抑制要因となっています。レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境も詳細に評価しています。

市場は主に以下のタイプに分類されます:芳香族、パラフィン系、ナフテン系。用途別では、ポリマー、パーソナルケア、その他の用途に分けられますが、特にゴム産業での利用が重要視されています。地理的セグメンテーションでは、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)においても最も高いCAGRで成長すると見込まれています。アジア太平洋地域には、中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が分析対象となっています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、契約、市場シェア、および主要企業が採用する戦略が網羅されています。主要な市場参加企業には、Chevron Corporation、HP Lubricants、Exxon Mobil Corporation、Shell Plc、TotalEnergiesなどが挙げられます。

将来の機会とトレンドとしては、バイオベースゴムプロセス油の研究開発と、電気自動車(EV)におけるプロセス油の需要増加が注目されています。これらは市場の新たな成長分野となる可能性を秘めています。

本レポートは、プロセスオイル市場の包括的な理解を提供し、過去の市場規模(2019年~2024年)と将来の予測(2025年~2030年)を詳細に分析することで、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 ポリマー生産の増加

- 4.1.2 ゴム油使用の急増

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 厳格な規制によるPAHおよびDAEの使用減少

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 タイプ

- 5.1.1 芳香族

- 5.1.2 パラフィン系

- 5.1.3 ナフテン系

-

5.2 用途

- 5.2.1 ポリマー

- 5.2.2 パーソナルケア

- 5.2.3 その他の用途

- 5.2.4

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 シェブロン・コーポレーション

- 6.4.2 ENEOS株式会社

- 6.4.3 アーゴン・インク

- 6.4.4 エクソンモービル・コーポレーション

- 6.4.5 ホリーフロンティア・リファイニング&マーケティングLLC

- 6.4.6 HPルブリカンツ

- 6.4.7 出光興産株式会社

- 6.4.8 ルクオイル

- 6.4.9 ナイナスAB

- 6.4.10 オルグヒム・バイオケミカル・ホールディング

- 6.4.11 パナマ・ペトロケムLtd

- 6.4.12 中国石油天然気股份有限公司

- 6.4.13 ペトロナス・ルブリカンツ・インターナショナル

- 6.4.14 フィリップス66カンパニー

- 6.4.15 レプソル

- 6.4.16 シェルPLC

- 6.4.17 トタルエナジーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースゴムプロセスオイルの研究

- 7.2 電気自動車におけるプロセスオイルの需要増加

*** 本調査レポートに関するお問い合わせ ***

プロセスオイルとは、ゴム、プラスチック、インク、塗料などの高分子材料に添加され、その加工性や最終製品の物性を改善する目的で使用される油状の添加剤です。主に石油を原料とする炭化水素油であり、「伸展油」「可塑剤」「希釈剤」などとも呼ばれます。これらの材料の製造工程において、粘度を調整し、混練性を向上させる役割を果たすだけでなく、最終製品に柔軟性、弾性、耐寒性、耐候性、耐摩耗性といった特定の性能を付与または強化するために不可欠な素材です。

プロセスオイルは、その主成分となる炭化水素の種類によって大きく分類されます。主要なものとしては、パラフィン系、ナフテン系、芳香族系の三種類が挙げられます。パラフィン系プロセスオイルは、飽和炭化水素を多く含み、粘度指数が高く、耐熱性や耐候性に優れる特性を持ちます。主にEPDMやブチルゴムなどの特殊ゴム製品、ケーブル被覆、シーリング材などに利用されます。ナフテン系プロセスオイルは、環状飽和炭化水素が多く、ゴムとの相溶性が良好で、特に低温特性に優れる点が特徴です。天然ゴム、SBR、BRといった汎用ゴムの加工に広く用いられ、タイヤや履物などの製品に貢献しています。

かつて主流であった芳香族系プロセスオイルは、ゴムとの相溶性が非常に高いものの、多環芳香族炭化水素(PAHs)の含有による環境・健康への懸念から、近年では使用が厳しく制限され、代替が進んでいます。これに代わるものとして開発されたのが、低PAHsの非芳香族系プロセスオイル(TDAE: Treated Distillate Aromatic Extract、MES: Mild Extraction Solvate、RAE: Residual Aromatic Extractなど)です。これらは芳香族系オイルの優れた特性を維持しつつ、環境規制に対応した製品として広く普及しています。さらに、環境負荷低減の観点から、植物油を原料としたバイオマス由来のプロセスオイルの研究開発も進められています。

プロセスオイルの最も主要な用途は、自動車タイヤをはじめとするゴム製品分野です。タイヤにおいては、ゴムの加工性を高め、柔軟性やグリップ力、耐摩耗性、さらには低転がり抵抗性能の向上に寄与します。その他、自動車のホース、ベルト、ガスケット、シーリング材、防振ゴムなどの自動車部品、工業用ゴム製品、履物、電線被覆、医療用ゴム製品など、多岐にわたるゴム製品の製造に不可欠です。

ゴム製品以外にも、プロセスオイルは様々な産業で利用されています。例えば、ポリ塩化ビニル(PVC)などのプラスチック製品においては、可塑剤として柔軟性や加工性を向上させるために使用されます。また、インクや塗料の分野では、粘度調整剤、顔料分散剤、乾燥性調整剤として機能し、製品の品質と作業性を高めます。接着剤やシーリング材においても、粘度調整や柔軟性付与の目的で配合されることがあります。

プロセスオイルの製造には、高度な精製技術が不可欠です。原油から得られた留分を、溶剤抽出や水素化処理(ハイドロクラッキング、ハイドロフィニッシング)といったプロセスを経て、不純物を除去し、特定の炭化水素組成に調整します。特に、環境規制に対応した低PAHsプロセスオイルの製造には、芳香族成分を効率的に低減させるための高度な水素化処理技術が用いられます。

また、プロセスオイルの品質管理と製品開発においては、様々な分析評価技術が活用されます。アニリン点、粘度、引火点、流動点、色相、密度といった基本的な物性評価に加え、ガスクロマトグラフィー質量分析(GC-MS)や高速液体クロマトグラフィー(HPLC)などを用いて、詳細な成分分析やPAHs含有量の測定が行われます。さらに、実際にゴムやプラスチックに配合した際の相溶性、引張強度、伸び、硬度、耐摩耗性、耐候性といった最終製品の物性評価も重要な技術です。これらの技術を組み合わせることで、特定の用途に最適なプロセスオイルの選定と配合比率の最適化が図られます。

プロセスオイル市場は、自動車産業、特にタイヤ需要の動向に大きく左右されます。新車販売台数やEV(電気自動車)化の進展、自動運転技術の進化は、タイヤの性能要求に変化をもたらし、プロセスオイルの需要構造にも影響を与えています。また、建設・インフラ投資、家電、医療機器など、幅広い産業におけるゴム・プラスチック製品の需要も市場を牽引する重要な要素です。

近年、市場に最も大きな影響を与えているのは、世界的な環境規制の強化です。EUのREACH規則や日本の化審法など、多環芳香族炭化水素(PAHs)の含有量に関する規制が厳格化されたことにより、芳香族系プロセスオイルから低PAHsの非芳香族系プロセスオイルへの代替が急速に進みました。この動きは、環境負荷低減とサステナビリティへの意識の高まりを背景に、今後も加速すると見られています。さらに、原油価格の変動はプロセスオイルの製造コストと製品価格に直接影響を与えるため、サプライチェーンの安定性確保も重要な課題となっています。

プロセスオイルの将来は、環境対応と高性能化が二つの大きな柱となるでしょう。環境規制は今後も厳しさを増すことが予想され、低PAHs、非芳香族系プロセスオイルの需要は引き続き堅調に推移すると考えられます。さらに、カーボンニュートラル社会の実現に向けた動きの中で、バイオマス由来や植物油由来のプロセスオイルの研究開発と実用化が加速し、市場での存在感を高めていくと予測されます。

高性能化の面では、EVタイヤや自動運転車向けタイヤなど、次世代モビリティに対応した高性能ゴム材料の開発に伴い、プロセスオイルにも新たな要求が生まれています。特定の物性、例えば耐熱性、耐寒性、低転がり抵抗、耐摩耗性などを極限まで高めるための、より高度な機能を持つプロセスオイルが求められるようになるでしょう。また、AIやシミュレーションといったデジタル技術を活用した材料設計や配合最適化、製造プロセスの効率化、品質管理の高度化も進展し、プロセスオイル業界の技術革新を後押しすると考えられます。サプライチェーンの多様化と強靭化、そして廃プラスチック・廃ゴムのリサイクル技術との連携による循環型経済への貢献も、今後の重要なテーマとなるでしょう。