医療廃棄物管理市場:市場規模・シェア分析、成長動向および予測 (2025-2030年)

医療廃棄物管理市場レポートは、廃棄物タイプ(非有害廃棄物など)、処理技術(熱処理、化学処理、生物学的処理など)、サービスタイプ(収集、輸送、保管など)、処理サイト、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

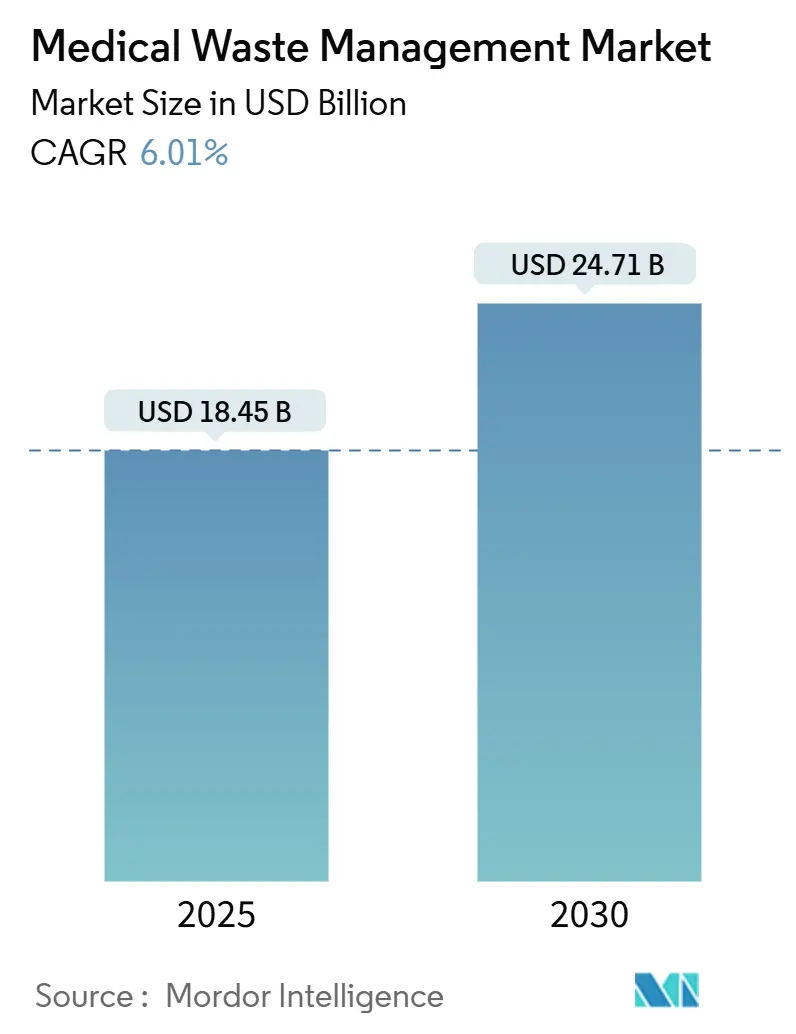

医療廃棄物管理市場は、2025年には184.5億米ドルと推定され、2030年には247.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.01%です。この急速な成長は、パンデミック後の処理能力の増強、遠隔医療の普及拡大、そして安全な廃棄物処理に対する多地域にわたる規制の厳格化に起因しています。

市場の全体像と主要な動向

熱処理技術は依然として主導的な地位を維持していますが、オンサイトのモジュール式システム、データ駆動型の分別、循環型経済に貢献する回収サービスが、病院、診療所、在宅医療チャネル全体で急速に拡大しています。コンプライアンスに関する専門知識と自動化、排出量削減技術を組み合わせたサービスプロバイダーは、環境性能と償還を関連付ける支払い者や規制当局からのプレミアム契約を獲得しています。同時に、塩素系化学物質の世界的な供給制約や焼却炉の許可規則の変更により、特に急速に成長しているアジアおよびラテンアメリカ市場では、事業者は処理ポートフォリオを多様化し、規制リスクをヘッジする必要に迫られています。

主要な市場ハイライト

* 廃棄物の種類別: 2024年には非有害廃棄物が医療廃棄物管理市場シェアの82.56%を占めましたが、有害廃棄物は2030年までに7.75%のCAGRで拡大すると予測されています。

* 処理技術別: 2024年には熱処理ソリューションが収益の59.83%を占め、マイクロ波およびその他の先進的な方法が2030年までに10.03%のCAGRで最も速い成長を記録すると予測されています。

* サービスタイプ別: 2024年には収集、輸送、保管が医療廃棄物管理市場規模の43.46%を占めましたが、リサイクルと材料回収は11.28%のCAGRで急増すると見込まれています。

* 処理サイト別: 2024年にはオフサイト施設が市場シェアの69.05%を占めましたが、オンサイトシステムは8.82%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の39.86%を占めて市場をリードしましたが、アジア太平洋地域が2030年までに7.18%のCAGRで最も高い成長を記録すると予測されています。

市場の促進要因と抑制要因

促進要因:

1. 政府資金と公衆衛生キャンペーンの増加: 米国環境保護庁(EPA)によるリサイクルインフラへの助成金や、米国保健福祉省(HHS)の環境衛生イニシアチブへの予算要求など、連邦、州、超国家的なプログラムが持続可能な廃棄物インフラに新たな資金を投入しています。これにより、機器のアップグレードが加速し、排出量削減や公平なサービスアクセスを文書化できるベンダーが優遇される傾向にあります。

2. 医療廃棄物量の増加: 在宅輸液、自己注射、遠隔診断の普及により、医療提供の連続性が拡大し、規制対象の鋭利物や感染性廃棄物が一般家庭の廃棄物として発生しています。これに対応するため、サブスクリプションベースの鋭利物回収サービス、IoT対応の充填レベルセンサー、改ざん防止容器を提供するベンダーが急速に拡大しています。

3. 多地域にわたるコンプライアンス罰則の厳格化: 2024年までに40の米国州が有害廃棄物発生者改善規則を採用し、リアルタイムの電子マニフェストを義務付け、違反に対する罰金を最大93,000米ドルに引き上げました。欧州連合の包装規制も2026年8月から拡大生産者責任(EPR)料金を課す予定であり、相互運用可能なITプラットフォームや多言語トレーニングモジュールが不可欠となっています。

4. 新興市場における医療インフラの拡大: 中国のゼロ・ウェイスト・シティ・パイロットプログラムは、厳格な許可制度とグリーンテクノロジー補助金を組み合わせることで、廃棄物転換率の二桁成長を示しています。インドでは有害廃棄物の誤分類率が15%と高く、労働者や環境をリスクにさらしており、外国の専門知識が求められています。グローバルな事業者は、現地病院や自治体と共同投資し、オートクレーブ、マイクロ波、プラズマのノウハウを合弁事業を通じて移転しています。

5. 遠隔医療による在宅鋭利物の急増: 遠隔医療の普及は、家庭で発生する鋭利物の量を増加させており、安全な回収のための逆物流ネットワークや改ざん防止の郵送キットの需要を高めています。

6. 小型マイクロ波消毒装置の採用: 小型で効率的なマイクロ波消毒装置の採用は、特にスペースが限られた診療所において、廃棄物処理の効率化に貢献しています。

抑制要因:

1. 処理インフラへの高額な設備投資・運営費: 次世代施設には、排ガススクラバー、エネルギー回収タービン、AI駆動の原料制御などが必要であり、プロジェクト予算が1億米ドルを超えることもあります。熟練労働者の確保や継続的な排出量監視により、運営コストも上昇します。小規模な発生源は第三者専門業者に委託しますが、これらの業者も老朽化したユニットの許可が失効するにつれてアップグレード資金を調達する必要があります。

2. 発展途上国におけるスタッフ研修の不足: 研修頻度の低さや言語の壁が、プロトコル順守を妨げ、有害廃棄物の誤分類率が15%に達する原因となっています。国際的なベンダーは、絵文字ベースのモジュールと自動テストを備えたモバイルeラーニングアプリを現地語で展開していますが、信頼性の高いブロードバンドとデバイスへのアクセスが課題です。

3. 焼却炉許可を抑制する排出規制の変動: 北米およびEUにおける排出規制の変動は、焼却炉の許可取得を困難にし、市場に不確実性をもたらしています。

4. 塩素系化学物質の供給ボトルネック: 塩素系化学物質の供給網におけるボトルネックは、特定の処理技術に依存する地域において、市場の成長を抑制する要因となっています。

セグメント分析の詳細

* 廃棄物の種類別: 有害廃棄物がプレミアム成長を牽引

有害廃棄物は、量シェアでは17.44%と控えめですが、より高い価格設定と7.75%のCAGRを記録しており、医療廃棄物管理市場の主要な収益源となっています。医薬品、化学療法、放射性廃棄物などのカテゴリーは、分子レベルでの破壊、安全な輸送、長期的な記録管理が必要であり、小規模な運搬業者が参入しにくい障壁となっています。一方、非有害廃棄物は、高い処置量と標準化された滅菌慣行により、82.56%という大部分のシェアを維持しています。感染性および病理学的廃棄物は最大の有害廃棄物サブストリームであり、焼却または高圧蒸気オートクレーブサイクルが必要です。遠隔医療の拡大に伴い鋭利物の量が増加し、逆物流ネットワークや改ざん防止の郵送キットが必要とされています。

* 処理技術別: 熱処理の優位性と革新の圧力

熱処理方法は現在、収益の59.83%を占め、実績のある焼却炉能力とアップグレードされたオートクレーブ設備を通じて医療廃棄物管理市場を支えています。エネルギー回収改修により、正味燃料使用量が10~12%削減され、ESG目標と一致し、化石燃料価格の変動時にも運用コストが安定します。しかし、マイクロ波、プラズマ、酸化蒸気システムが急速に拡大しており、病院をより小さな環境フットプリントを持つマイクロ処理ハブへと変えています。マイクロ波ユニットは5分以内に6-logの削減を達成し、スペースが限られた診療所に適しています。プラズマガス化は塩素試薬なしで化学毒素を中和し、化学物質不足や排出量制限が厳しい地域で魅力的です。

* サービスタイプ別: リサイクルが成長リーダーとして台頭

医療廃棄物管理市場規模の43.46%を占める収集物流は、ほとんどのプロバイダーにとって参入点であり続けています。しかし、循環型経済政策が厳格化するにつれて、リサイクルと材料回収は11.28%のCAGRで他のすべてのサービスを上回ると予測されています。単回使用のプラスチック医療機器は、周術期消耗品の約半分を占めており、ポリマーに特化したリサイクルストリームは、滅菌されたPPやPEを医療機器製造サプライチェーンに戻しています。処理と処分は、回収不可能な廃棄物のコンプライアンスを確保するために依然として不可欠です。コンプライアンスと監査サービスは、電子マニフェスト義務化の追い風を受けており、小規模な事業者でもSaaSのような利益率を享受しています。

* 処理サイト別: オンサイトソリューションの戦略的重要性

オフサイト施設は、規模の経済と規制の専門化を通じて、確立された69.05%のシェアを享受しています。しかし、病院が自律性、輸送費の節約、ブランドイメージの向上を求めるにつれて、オンサイトのモジュール式ユニットは年間8.82%で成長しています。日量が1トンを超える場合、18~24ヶ月の投資回収期間がCFO分析で示されており、病院コンソーシアムによる資金調達が魅力的です。ベンダーは現在、駐車場に設置可能なコンテナ型プラグアンドプレイシステムを販売しており、許可報告のためのクラウドテレメトリーも完備しています。

地域分析

* 北米: 2024年に39.86%の収益シェアを占める北米は、規制と技術のベンチマークであり続けています。連邦規則により電子マニフェストが義務付けられ、相互運用可能なコンプライアンスプラットフォームへのIT投資が促進されています。Waste ManagementによるStericycleの買収に続く統合は、地方自治体および規制対象廃棄物ストリームにわたる統合されたサービスを提供し、機器リース交渉における調達力を生み出しています。

* アジア太平洋: 医療廃棄物管理市場は、病院建設、ユニバーサルヘルスケアの展開、規制の厳格化に牽引され、年間7.18%で成長すると予測されています。中国のゼロ・ウェイスト・シティ・パイロットプログラムは、自治体と病院のパートナーシップを通じて処理インフラを共有する先駆的な取り組みを進めています。インドの分別不足は、堅牢なトレーニングとデジタル追跡を伴う外国の専門知識を招いています。

* ヨーロッパ: 調和された法的枠組みに従い、持続可能性の基準を引き上げ続けています。2026年に導入される拡大生産者責任(EPR)制度は、リサイクル不可能な医療用包装に直接コストを課し、リサイクルを考慮した設計を奨励し、材料回収サービスの需要を高めています。

* 中東・アフリカ: 湾岸協力会議(GCC)諸国における一人当たりの医療費の高さと、サハラ以南アフリカにおけるインフラ整備の増加が組み合わさっています。人口増加と感染症の負担が廃棄物量を加速させていますが、規制ガイドラインが遅れており、ターンキーソリューションの機会が生まれています。

* 南米: 通貨の変動にもかかわらず、病院の近代化への堅調な投資が見られ、ブラジルとチリでは分散型オートクレーブネットワークのパイロットが行われています。これらの新興地域全体で、ドナー資金によるグリーン病院イニシアチブは、ESG報告と現地スキル移転を重視するプロバイダーにとって参入の扉を開いています。

競争環境

最近のM&Aは、成熟しつつも機会に富んだ医療廃棄物管理市場を浮き彫りにしています。2024年6月のWaste ManagementによるStericycleの72億米ドルでの買収は、北米で最大の統合された規制対象廃棄物プラットフォームを即座に生み出し、ルートの密集化とバックオフィスシステムの共有を通じて年間1億2500万米ドルの相乗効果を約束しています。Veoliaは2027年までに米国の有害廃棄物収益を50%増加させることを目標とし、2025年に開設されるアーカンソー州の新工場向けにClean Earthと5年間の焼却能力協定を締結しました。これらの動きは、排出規制が処理能力を圧迫する中で、安全な処分枠に置かれるプレミアムを示しています。

技術革新も市場のポジショニングを再構築しています。Zuno Medicalは、単回使用のブルーラップを不要にする真空密封滅菌容器でFDAの承認を得て、手術室の廃棄物を削減し、感染リスクを低減しています。韓国の研究機関は、破砕とエネルギー回収を組み合わせた高温蒸気滅菌器を大規模に展開し、オンサイトでのコスト削減とコンプライアンスの柔軟性を可能にしています。小規模なディスラプターは、IoT充填レベルセンサー、ブロックチェーン追跡、AI駆動の分別スキャナーを活用して、データ豊富なコンプライアンスアウトソーシングのニッチ市場を開拓しています。

戦略的焦点は、循環型経済サービスへと移行しています。プラスチックの解重合や金属回収を試験的に導入しているプロバイダーは、トン当たりの収益を拡大しつつ、顧客のESG誓約達成を支援しています。市場シェアの獲得は、処理の幅広さと詳細なデータサービスを組み合わせ、病院が廃棄物強度をベンチマークし、持続可能性報告書を検証できるようにする企業へとますます流れています。

主要企業

* Biomedical Waste Solutions, LLC

* Clean Harbors, Inc.

* Daniels Sharpsmart Inc.

* Stericycle, Inc.

* Waste Management Inc.

最近の業界動向

* 2024年10月: Stericycleは、ネバダ州マッカランに最先端の病院、医療、感染性廃棄物焼却施設を開設しました。これは1億1000万米ドルの投資であり、厳格な排出基準を遵守しつつ、感染性物質の安全な処理と医薬品の処分を行うことを目的としています。

* 2024年9月: Babcock & Wilcoxは、Varme Energyがアルバータ州で計画しているカナダ初の炭素回収・貯留付き廃棄物発電プラントのフロントエンドエンジニアリング設計契約を獲得しました。このプラントは年間最大20万トンの廃棄物を処理し、高度な排出制御技術を組み込む予定です。

* 2024年6月: Waste Managementは、Stericycleの72億米ドルでの買収を完了し、北米最大の統合医療廃棄物管理プラットフォームを構築しました。これにより、年間1億2500万米ドルを超える相乗効果と、規制対象廃棄物サービスおよび安全な情報破壊における能力強化が期待されています。

* 2024年3月: CSIR-National Institute for Interdisciplinary Science and Technology(CSIR-NIIST)の科学者たちは、インドにおけるバイオメディカル廃棄物の安全で持続可能かつ費用対効果の高い管理のための革新的な技術を開発しました。彼らは、研究室や手術室からの病原性バイオメディカル廃棄物を消毒・固定化し、付加価値のある土壌添加剤に変換する二重消毒・固化システムを開発しました。

この市場は、規制の進化、技術革新、そして持続可能性への高まる要求によって、今後もダイナミックな変化を遂げていくことが予想されます。

本レポートは、医療廃棄物管理市場に関する詳細な分析を提供しています。医療廃棄物とは、病院、診療所、研究所などの医療施設から発生する感染性物質を含む廃棄物を指し、体液、培養皿、注射針やメスなどの鋭利物、包帯などが含まれます。医療廃棄物管理市場は、これらの廃棄物の収集、運搬、保管、処理、処分、リサイクルといった一連のプロセスを網羅しています。

市場は、廃棄物の種類(非有害、有害:感染性・病理学的、医薬品、化学物質、放射性物質、鋭利物)、処理技術(熱処理、化学・生物学的処理、放射線照射など)、サービスの種類(収集・運搬・保管、処理・処分、リサイクル・物質回収、コンプライアンス・監査)、処理場所(オフサイト、オンサイト)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の17カ国)別に細分化され、分析されています。

市場規模は、2025年には184.5億米ドルに達し、2030年までには247.1億米ドルに成長すると予測されています。サービスカテゴリーの中で最も急速に成長しているのは、リサイクルおよび物質回収サービスであり、年平均成長率(CAGR)11.28%で拡大すると見込まれています。また、有害廃棄物は、総量に占める割合は17.44%と低いものの、複雑な処理が必要であり、高価格で取引されるため、CAGR 7.75%で成長する戦略的に重要な分野とされています。

市場の成長を牽引する主な要因としては、政府による資金提供の増加と公衆衛生キャンペーンの強化、医療施設から発生する廃棄物量の増大、複数地域にわたるコンプライアンス違反に対する罰則の厳格化が挙げられます。さらに、新興市場における医療インフラの拡大、遠隔医療の普及に伴う在宅での鋭利物廃棄の急増、および小型マイクロ波消毒装置の採用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、処理インフラにかかる高い設備投資(CAPEX)および運営費用(OPEX)、発展途上国におけるスタッフの訓練不足、排出規制の変動による焼却炉許可の制限、塩素系化学物質の供給ボトルネックなどが含まれます。

規制の動向は競争環境を大きく形成しており、より厳格な電子マニフェスト義務化と高額な罰金は、コンプライアンス重視のプロバイダーに有利に働き、許可の不確実性は、よりクリーンなオンサイト技術への投資を促しています。従来の焼却処理を覆す技術としては、マイクロ波、プラズマ、高温蒸気システムなどが挙げられます。これらは排出量を抑えつつ滅菌を可能にし、オンサイトでの導入に適しているため、熱処理の優位性に挑戦しています。

地域別では、アジア太平洋地域が最も強力な成長見通しを示しており、2030年までにCAGR 7.18%で拡大すると予測されています。これは、新規病院建設の増加と環境基準の厳格化によって牽引されています。

本レポートでは、市場集中度、市場シェア分析、およびStericycle Inc.、Veolia Environnement Services、Waste Management Inc.などの主要企業のプロファイルも詳細に分析されています。また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて考察されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府資金の増加と公衆衛生キャンペーン

- 4.2.2 医療廃棄物量の増加

- 4.2.3 複数地域におけるコンプライアンス罰則の強化

- 4.2.4 新興市場における医療インフラの拡大

- 4.2.5 テレヘルスによる在宅医療用鋭利物の急増

- 4.2.6 コンパクトなマイクロ波消毒装置の採用

-

4.3 市場の阻害要因

- 4.3.1 処理インフラの高額な設備投資/運営費

- 4.3.2 発展途上国におけるスタッフ研修の不足

- 4.3.3 焼却炉許可を抑制する変動的な排出規制

- 4.3.4 塩素系化学物質の供給ボトルネック

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (USD価値)

-

5.1 廃棄物の種類別

- 5.1.1 非有害

- 5.1.2 有害

- 5.1.2.1 感染性 & 病理学的

- 5.1.2.2 医薬品

- 5.1.2.3 化学

- 5.1.2.4 放射性

- 5.1.2.5 鋭利物

-

5.2 処理技術別

- 5.2.1 熱処理(焼却、オートクレーブ、マイクロ波)

- 5.2.2 化学的 & 生物学的

- 5.2.3 照射 & その他の新興技術

-

5.3 サービスタイプ別

- 5.3.1 収集、輸送 & 保管

- 5.3.2 処理および処分

- 5.3.3 リサイクルおよび材料回収

- 5.3.4 コンプライアンスおよび監査サービス

-

5.4 処理場所別

- 5.4.1 オフサイト

- 5.4.2 オンサイト

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.5.4 南アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Stericycle Inc.

- 6.3.2 Veolia Environnement Services

- 6.3.3 Waste Management Inc.

- 6.3.4 Clean Harbors Inc.

- 6.3.5 SUEZ SA

- 6.3.6 Republic Services Inc.

- 6.3.7 Daniels Sharpsmart Inc.

- 6.3.8 Triumvirate Environmental

- 6.3.9 Remondis Medison GmbH

- 6.3.10 Sharps Compliance Inc.

- 6.3.11 Biomedical Waste Solutions LLC

- 6.3.12 MedWaste Management

- 6.3.13 BWS Inc.

- 6.3.14 Gamma Waste Systems

- 6.3.15 Inciner8 Ltd.

- 6.3.16 Assure Waste Management

- 6.3.17 GIC Medical Disposal

- 6.3.18 Bio-Serve Biotechnologies

- 6.3.19 MW Healthcare Waste Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療廃棄物管理とは、医療機関や研究施設などから排出される廃棄物を、その発生から最終処分に至るまで、感染防止、環境保全、公衆衛生の維持を目的として適切に管理する一連のプロセスを指します。これには、廃棄物の分別、収集、運搬、保管、中間処理、そして最終処分が含まれ、それぞれの段階において厳格な法規制と専門的な知識・技術が求められます。特に、感染性廃棄物や有害物質を含む廃棄物は、人々の健康や環境に重大な影響を及ぼす可能性があるため、その管理は医療安全と環境保護の観点から極めて重要です。

医療廃棄物は、その性質によって大きく二つに分類されます。一つは「感染性医療廃棄物」であり、血液、体液、臓器、病理廃棄物、注射針やメスなどの鋭利物、微生物培養物、感染症患者の使用済みガーゼや排泄物など、感染症を引き起こす可能性のあるものです。これらは、廃棄物処理法において「特別管理産業廃棄物」に指定されており、厳重な管理が義務付けられています。もう一つは「非感染性医療廃棄物」で、医療行為に伴って排出されるものの、感染のリスクが低いと判断される廃棄物です。これには、事務用品、食品残渣、一部の点滴ボトルやチューブなどが含まれますが、分別が不十分な場合や、感染性廃棄物と接触した場合は感染性として扱われることもあります。また、水銀を含む医療機器や特定の化学物質、放射性物質なども、それぞれ特別な管理が必要な廃棄物として扱われます。

医療廃棄物管理の目的は多岐にわたります。最も重要なのは、医療従事者、患者、廃棄物処理作業員、そして一般市民への感染拡大を防止することです。鋭利物による針刺し事故や、感染性物質の漏洩は、深刻な健康被害を引き起こす可能性があります。次に、有害物質による土壌汚染や水質汚染を防ぎ、環境への負荷を最小限に抑えることも重要な目的です。さらに、廃棄物処理法や感染症法などの関連法規を遵守し、適正な処理を行うことで、医療機関の社会的責任を果たすとともに、公衆衛生の維持に貢献します。適切な分別と管理は、処理コストの最適化や、一部廃棄物のリサイクル可能性を高めることにも繋がります。

医療廃棄物管理を支える関連技術は多岐にわたります。まず、発生源での分別・保管においては、感染性廃棄物用のバイオハザードマーク付き容器や、針刺し事故を防ぐための耐貫通性容器が用いられます。保管場所は施錠され、適切な温度管理がなされることが一般的です。収集・運搬においては、専用の密閉容器や車両が使用され、GPSによる追跡や温度管理システムが導入されることもあります。中間処理技術としては、最も一般的なのが「焼却」であり、高温で滅菌・減容化を図ります。焼却以外の滅菌方法としては、高圧蒸気滅菌(オートクレーブ)、マイクロ波滅菌、薬剤滅菌、ガス滅菌などがあり、廃棄物の種類や量に応じて選択されます。また、焼却灰の無害化や減容化のために溶融処理が行われたり、破砕・固形化によって安定化が図られたりすることもあります。最終処分は、管理型最終処分場や、有害物質を含む場合は遮断型最終処分場で行われます。近年では、廃棄物の発生から最終処分までを一元的に管理する電子マニフェストシステムや、AI・IoTを活用した廃棄物発生量予測、分別支援、最適ルート選定などの情報管理技術も導入が進んでいます。

医療廃棄物管理を取り巻く市場背景は、いくつかの要因によって形成されています。まず、高齢化社会の進展と医療技術の高度化に伴い、医療機関の数や医療行為が増加し、それに伴い医療廃棄物の発生量も増加傾向にあります。次に、環境意識の高まりと法規制の強化により、より厳格な廃棄物管理が求められています。特に、廃棄物処理法や感染症法は定期的に見直され、医療機関や処理業者には常に最新の規制への対応が求められます。また、新型コロナウイルス感染症のようなパンデミックの発生は、医療廃棄物管理の重要性を改めて浮き彫りにし、感染症対策としての廃棄物管理体制の強化が喫緊の課題となっています。一方で、廃棄物処理費用の高騰や、医療現場および廃棄物処理業界における人手不足は、効率的かつ持続可能な管理システムの構築を求める圧力となっています。

将来の医療廃棄物管理は、これらの課題に対応しつつ、さらなる進化を遂げると考えられます。デジタルトランスフォーメーション(DX)の推進は不可欠であり、AIやIoTを活用した廃棄物の自動分別、発生量予測、最適な収集・運搬ルートの選定、電子マニフェストの高度化などが進むでしょう。これにより、管理の効率化とコスト削減が期待されます。環境負荷低減の観点からは、焼却以外の低炭素型処理技術の開発・導入や、非感染性廃棄物や一部の医療機器のリサイクル率向上、プラスチック使用量の削減などが推進されるでしょう。また、パンデミック対応型の廃棄物管理体制の構築は喫緊の課題であり、新興感染症に対する迅速かつ柔軟な対応能力が求められます。医療機関、廃棄物処理業者、行政が連携し、廃棄物発生源での減量化や分別徹底を含むサプライチェーン全体の最適化が図られることで、より安全で持続可能な医療廃棄物管理が実現されることが期待されます。国際的な感染症対策や環境規制への対応も、今後の重要なテーマとなるでしょう。