バッグフィルター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

バグフィルター市場レポートは、タイプ(パルスジェット、リバースエア、シェーカー)、フィルターメディア(織布、不織布、ガラス繊維、その他)、用途(集塵、大気汚染防止、製品回収、水処理、その他)、エンドユーザー(発電、セメント生産、化学・石油化学など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

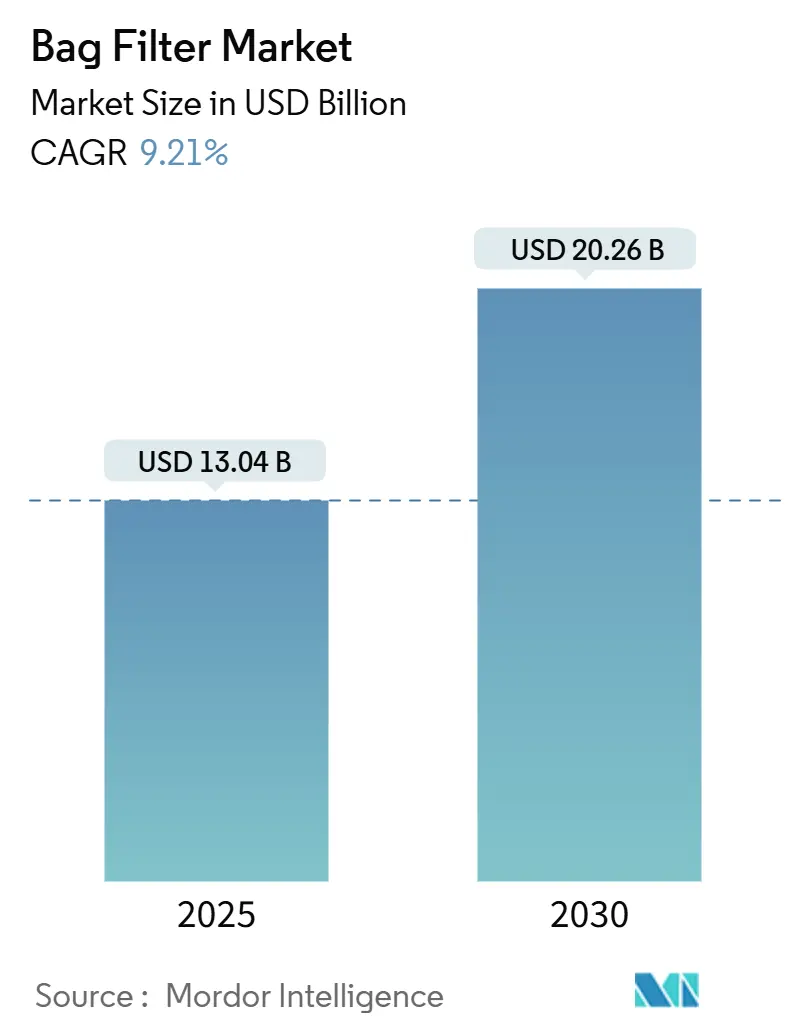

バッグフィルター市場は、2025年には130.4億米ドルと推定され、2030年までに202.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.21%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場貢献者となっています。市場の集中度は中程度です。

この市場の成長は、微粒子物質に関する厳格な排出基準、静電集塵機(ESP)の改修プログラム、および新興アジアにおける石炭、バイオマス、セメント、鉱業の設備増強によって推進されています。事業者は、10 mg/m³未満の排出基準を満たす機器を優先しており、パルスジェット技術と不織布フィルターメディアの採用が急速に進んでいます。中国、インド、東南アジアでのインフラ投資加速や、北米・ヨーロッパでの交換需要も市場拡大を後押ししています。競争は、予測保全やフィルター寿命延長、総所有コスト削減を提供するデジタル対応システムへと移行しており、PTFEコーティングにおけるPFAS規制の不確実性は、材料革新を促す要因となっています。

主要なレポートのポイント

* タイプ別: パルスジェット型バッグフィルターは2024年に市場シェアの63.5%を占め、2030年までに9.7%のCAGRで最も速く成長するセグメントになると予測されています。

* エンドユーザー別: 発電所は2024年に市場シェアの38.2%を占め、2030年までに9.8%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの48.5%を占め、2030年までに10.2%のCAGRで最も速く成長すると予測されています。

市場の主要企業は、GEA Group AG、Mitsubishi Heavy Industries Ltd.、Babcock & Wilcox Enterprises Inc.、Donaldson Company Inc.、L.G. Balakrishnan & Bros. Ltd.などです。上位5社が市場シェアの35.2%を占めています。

本レポートは、世界のバッグフィルター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望を包括的にまとめています。

エグゼクティブサマリーによると、世界のバッグフィルター市場は2025年に130.4億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)9.21%で成長すると見込まれています。タイプ別では、パルスジェット式バッグフィルターが2024年に市場シェアの63.5%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が最も急速に成長しており、産業の拡大と排出規制の強化を背景に、2030年までに11.8%のCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、産業排出規制の厳格化、新興アジア地域における石炭火力発電およびバイオマス火力発電容量の拡大、セメントおよび鉱業における設備増強が挙げられます。また、電気集塵機(ESP)からバッグハウスシステムへのレトロフィット(改修)移行、バッグハウスにおける予知保全センサーの採用拡大、製薬ペプチドラインにおける溶剤回収用バッグフィルターの需要増加も市場を後押ししています。

一方、市場の成長を抑制する要因も存在します。OECD諸国における石炭火力発電建設の減速、ポリエステル/PTFEフィルターメディアの価格変動、ハイブリッドカートリッジ-ESPソリューションによるバッグフィルターのシェア浸食が挙げられます。特に、PTFEコーティングされたバッグに関するPFAS(有機フッ素化合物)への懸念が高まっており、サプライヤーは99.9%の効率を維持しつつ、フッ素ポリマーを含まない代替品への移行を迫られています。デジタル化のトレンドとして、予知保全センサーやクラウド分析の導入が進んでおり、フィルター交換スケジュールの最適化や総所有コスト(TCO)の削減に貢献し、購買決定に影響を与えています。

市場は様々な側面から詳細に分析されており、タイプ別(パルスジェット式、逆気流式、シェーカー式など)、フィルターメディア別(織布、不織布、ガラス繊維など)、用途別(粉塵制御、大気汚染制御、製品回収、水処理など)、エンドユーザー別(発電、セメント製造、化学・石油化学、製薬・バイオテクノロジー、食品・飲料加工、鉱業・冶金など)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)にセグメント化されています。

競争環境の分析では、市場集中度、M&A、パートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。Donaldson Company Inc.、Parker-Hannifin Corp.、Camfil AB、Babcock & Wilcox Enterprises、Eaton Corp. plc、Thermax Ltd.、Danaher (Pall Corp.)、Mitsubishi Power、WL Gore & Associates、Nederman Holding AB、Ahlstrom-Munksjö Oyj、American Air Filter (AAF Flanders)など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に分析されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化する産業排出規制

- 4.2.2 新興アジアにおける石炭・バイオマス火力発電容量の拡大

- 4.2.3 セメント・鉱業における設備増強

- 4.2.4 ESPからバグハウスシステムへのレトロフィット移行

- 4.2.5 バグハウスにおける予知保全センサーの導入

- 4.2.6 医薬品ペプチドラインにおける溶剤回収用バグフィルター

-

4.3 市場の阻害要因

- 4.3.1 OECDにおける石炭火力発電所の建設減速

- 4.3.2 ポリエステル/PTFEフィルターメディアの価格変動

- 4.3.3 ハイブリッドカートリッジ-ESPソリューションによるバグフィルターシェアの浸食

- 4.3.4 PTFEコーティングバッグに関するPFAS懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 パルスジェットバグフィルター

- 5.1.2 逆気流バグフィルター

- 5.1.3 シェーカーバグフィルター

-

5.2 フィルターメディア別

- 5.2.1 織布メディア

- 5.2.2 不織布メディア

- 5.2.3 グラスファイバーメディア

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 粉塵対策

- 5.3.2 大気汚染対策

- 5.3.3 製品回収

- 5.3.4 水処理

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 発電

- 5.4.2 セメント製造

- 5.4.3 化学・石油化学

- 5.4.4 医薬品・バイオテクノロジー

- 5.4.5 食品・飲料加工

- 5.4.6 鉱業・冶金

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ドナルドソン・カンパニー・インク

- 6.4.2 パーカー・ハネフィン・コーポレーション

- 6.4.3 カムフィル AB

- 6.4.4 バブコック&ウィルコックス・エンタープライズ

- 6.4.5 イートン・コーポレーション plc

- 6.4.6 サーマックス株式会社

- 6.4.7 ダナハー(ポール・コーポレーション)

- 6.4.8 三菱パワー

- 6.4.9 WL ゴア&アソシエイツ

- 6.4.10 ネダーマン・ホールディング AB

- 6.4.11 アールストロム-ムンクショー Oyj

- 6.4.12 アメリカン・エア・フィルター(AAF フランダース)

- 6.4.13 メナルディ・フィルターズ

- 6.4.14 スライ・インク

- 6.4.15 レンテック B.V.

- 6.4.16 JK フェナー(インド)株式会社

- 6.4.17 フィルタシステムズ・カンパニー

- 6.4.18 エアコン・コーポレーション

- 6.4.19 杭州フィルターテクノロジー(中国)

- 6.4.20 ライダル・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バッグフィルターは、液体や気体中に含まれる固形粒子を効率的に除去するために広く用いられるろ過装置の一種です。その基本的な構造は、多孔質の布製バッグ(フィルターバッグ)を内蔵した圧力容器(ハウジング)から成り立っています。流体はハウジングに導入され、フィルターバッグを通過する際に、バッグの繊維構造によって粒子が捕捉されます。このシンプルな原理により、高いろ過効率と比較的容易なメンテナンスを実現し、様々な産業分野で不可欠な存在となっています。特に、その柔軟な設計と幅広いろ過精度への対応能力は、多様なアプリケーションニーズに応える上で大きな強みです。

バッグフィルターは、その構成要素であるフィルターバッグとハウジングの種類によって多岐にわたります。

まず、フィルターバッグは、ろ過対象となる流体の性質(温度、pH、粘度など)や求められるろ過精度に応じて、様々な素材と構造が選択されます。主な素材としては、ポリプロピレン(PP)、ポリエステル(PE)、ナイロン、PTFE(テフロン)、PPS(ポリフェニレンサルファイド)、アラミドなどが挙げられ、それぞれ耐薬品性、耐熱性、機械的強度において異なる特性を持ちます。構造面では、深層ろ過に適したフェルトタイプと、表面ろ過に適したメッシュタイプが一般的です。ろ過精度は、サブミクロンレベルから数百ミクロンまで幅広く対応可能です。

次に、ハウジングは、フィルターバッグを収容し、流体を安全に導入するための容器です。ハウジングの設計は、処理量、圧力、温度、そして設置スペースといった運用条件に大きく左右されます。一般的に、単一のフィルターバッグを収容するシングルバッグハウジングと、複数のバッグを並列に配置して大容量の処理を可能にするマルチバッグハウジングがあります。素材は、ステンレス鋼(SUS304, SUS316L)が最も一般的ですが、耐食性が求められる用途ではFRP(繊維強化プラスチック)や特殊合金が使用されることもあります。また、流体の入口と出口の接続方法、圧力計やドレンバルブの有無、そしてバッグ交換の容易さも、ハウジング選定の重要な要素となります。

これらの構成要素の組み合わせにより、バッグフィルターシステムは、水処理、化学工業、食品・飲料、製薬、石油化学、塗料、インク、電子部品製造など、非常に広範な産業分野で利用されています。特に、そのシンプルな構造ゆえの信頼性の高さ、比較的低い初期投資、そしてメンテナンスの容易さは、多くの現場で評価されています。さらに、近年では、より高いろ過効率や長寿命化、省スペース化を目指した新しい素材や設計が開発され続けており、その適用範囲は今後も拡大していくと予想されます。