繊維補強コンクリート市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

繊維補強コンクリート市場レポートは、製品タイプ(天然繊維、合成繊維、ガラス繊維、鋼繊維、およびその他のタイプ)、最終用途分野(商業、産業・公共施設、インフラ、および住宅)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に分類されます。市場予測は、数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維補強コンクリート(FRC)市場の概要を以下にまとめました。

—

繊維補強コンクリート市場概要(2025年~2030年)

本レポートは、繊維補強コンクリート(FRC)市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。FRC市場は、インフラ投資プログラム、グリーンビルディングの義務化、およびプレキャストモジュール工法への移行により、堅調な需要を維持しています。

1. 市場規模と予測

* 調査期間: 2019年~2030年

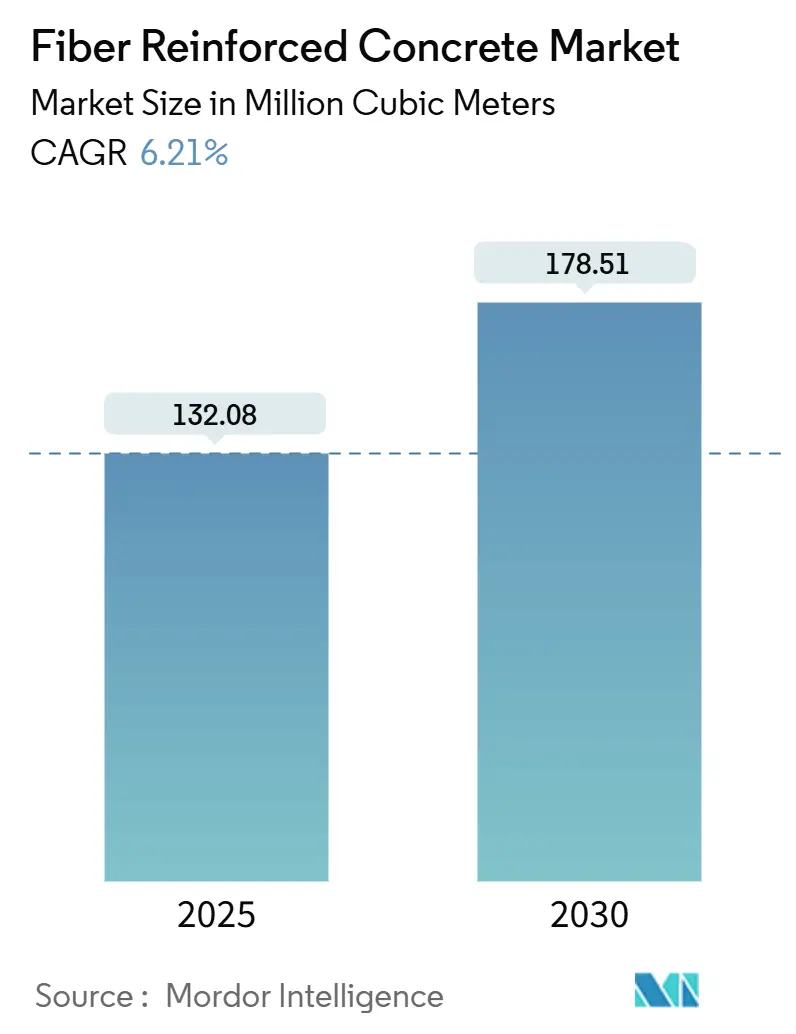

* 市場規模(2025年): 1億3,208万立方メートル

* 市場規模(2030年): 1億7,851万立方メートル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.21%

* 最も成長している市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

FRC市場は、繊維の種類によって性能差が拡大しており、サプライヤーは用途に応じた価格戦略を追求しています。政府の気候変動政策は、低エンボディドカーボン(製造・建設時に排出される炭素)のコンクリートミックスへの関心を高め、バイオベースやガラス繊維の利用を促進しています。一方で、スチール繊維は重荷重用途において依然としてコスト優位性を保っています。データセンター建設業者、Eコマース物流開発業者、交通機関などは、鉄筋の設置時間を短縮し、動的荷重下でのひび割れ制御を強化するFRCミックスを指定しており、鉄筋コストの変動にもかかわらずプレミアム価格を維持しています。市場の競争は中程度であり、グローバルなセメント大手は繊維市場への垂直統合を進める一方で、地域の中小規模の住宅・自治体向けプロジェクトでは、地域生産者がローカライズされた流通ネットワークを通じてシェアを獲得しています。自動分散システムとデジタル品質管理を習得した生産者は、総設置コストを削減し、市場のパフォーマンス重視の購買への転換を強化しています。

2. 主要なレポートのポイント

* 製品タイプ別: 2024年のFRC市場において、スチール繊維が収益シェアの41.58%を占め、市場を牽引しました。一方、ガラス繊維は2030年までに7.29%のCAGRで最も速く成長すると予測されています。

* 最終用途セクター別: 2024年のFRC市場規模において、インフラセグメントが40.38%を占めました。商業建設は2030年までに6.94%のCAGRで成長すると見込まれています。

* 地域別: 2024年のFRC市場規模において、アジア太平洋地域が46.18%のシェアで市場を支配し、2030年までに6.73%のCAGRで成長すると予測されています。

3. グローバル繊維補強コンクリート市場のトレンドと洞察

3.1. 促進要因

* 大規模インフラ刺激策の急速な拡大(CAGRへの影響: +1.8%):

米国(インフラ投資雇用法)、イタリア(国家復興強靭化計画)など、各国政府による交通、公共事業、気候変動対策プロジェクトへの複数年資金投入が、FRCミックスの需要を安定的に生み出しています。これらのプロジェクトでは、ひび割れ制御と耐久性の向上が求められ、FRCは鉄筋の設置時間短縮、労働力不足の緩和、建設遅延リスクの低減に貢献します。

* 低エンボディドカーボンミックスを推進するグリーンビルディング規制の強化(CAGRへの影響: +1.2%):

カリフォルニア州のTitle 24や欧州連合の建築物エネルギー性能指令など、規制当局は建物の性能評価を運用エネルギーから全ライフサイクルカーボンへと移行させています。これにより、セメントクリンカー含有量を削減できる麻、亜麻、ジュートなどの天然繊維への需要が高まっています。

* データセンター建設におけるプレキャストモジュール工法の急増(CAGRへの影響: +0.9%):

ハイパースケールおよびエッジデータセンター事業者は、工期短縮のため、スチール繊維と合成繊維を埋め込んだプレキャストパネルの採用を進めています。FRCは鉄筋ケージの大部分を不要にするため、工場での自動生産が可能となり、品質の一貫性を高め、現場での労働者の粉塵曝露を減らします。

* 新興市場における鉄筋価格変動ヘッジとしてのFRC(CAGRへの影響: +0.7%):

インドやブラジルなどの新興市場では、鉄筋価格の変動がプロジェクト予算を不安定にしています。ポリプロピレン繊維やスチール繊維は、長期供給契約を通じて価格が固定されるため、複数年にわたるインフラプロジェクトにおいて補強材コストを安定させる手段として利用されています。

* 3Dプリントコンクリート部品における繊維補強の需要(CAGRへの影響: +0.5%):

3Dプリントコンクリート技術の進化に伴い、繊維補強はプリントされた構造物の強度と耐久性を向上させるために不可欠となっています。

3.2. 抑制要因

* スクラップ価格変動によるスチール繊維のコストプレミアム(CAGRへの影響: -0.8%):

スチール繊維は、標準的な鉄筋よりも厳格な化学組成管理と特殊な切断プロセスが必要なため、コストが高くなります。スクラップスチールの不足は価格変動を引き起こし、特にコストに敏感な小規模プロジェクトにおいて、FRCの採用を妨げる要因となっています。

* 地震帯における天然繊維の現場試験データ不足(CAGRへの影響: -0.4%):

地震活動が活発な地域では、構造部材に非スチール補強材を使用する際、厳格な繰り返し荷重データが義務付けられています。麻、竹、亜麻などの複合材料に関する長期的な挙動データが不足しているため、エンジニアは病院や学校、橋梁などの重要構造物ではスチールまたは高弾性ガラス繊維を選択する傾向があります。

* マイクロプラスチック規制による合成繊維への脅威(CAGRへの影響: -0.6%):

欧州連合を中心に、マイクロプラスチックに関する規制が強化されており、合成繊維の使用に影響を与える可能性があります。これは、特に環境意識の高い地域において、合成繊維の市場浸透を抑制する要因となり得ます。

4. セグメント分析

4.1. 製品タイプ別: スチール繊維の優位性とガラス繊維の革新

* スチール繊維: 2024年にはFRC市場シェアの41.58%を占め、舗装、トンネル、工業用床など、耐衝撃性や耐摩耗性が重視される用途で長年の実績があります。しかし、軽量化が求められる構造物では代替品への移行が進んでおり、成長率は市場全体を下回っています。

* ガラス繊維: 7.29%のCAGRで最も速く成長しており、半透明のクラッディング、軽量ファサードパネル、沿岸地域での耐腐食性補強材として建築家からの需要が高まっています。スチールよりも少ない体積で高いひび割れ後引張強度を発揮するため、高単価を相殺し、ファサードやプレキャストパネル用途で採用が拡大しています。

* 天然繊維: 麻や亜麻などの天然繊維は、欧州グリーンディールのエンボディドカーボン目標達成を目指す開発業者から注目を集めています。非耐力ブロックや断熱材での採用が増加しており、持続可能性のニッチ市場を形成しています。

* 合成繊維(主にポリプロピレン): 生コンクリート工場での分散が容易で、住宅用スラブのプラスチック収縮制御を最小限の添加量で改善できるため、安定した需要を維持しています。

* 玄武岩繊維、炭素繊維: オフショアプラットフォーム、耐爆構造、航空宇宙関連試験台など、極めて高い弾性率対重量比が求められる特殊用途に限定されています。

* ハイブリッド繊維: スチール繊維の架橋能力とガラス繊維やポリマーの靭性を組み合わせたハイブリッド繊維の研究開発が進んでおり、将来的にインフラメガプロジェクトにおける性能基準を再定義する可能性があります。

4.2. 最終用途セクター別: インフラが牽引し、商業建設が加速

* インフラ: 2024年のFRC市場規模の40.38%を占め、高速道路、鉄道、港湾、治水システムなど、政府予算が投入される長寿命設計が求められるプロジェクトで需要が高いです。交通量の増加、重い軸重、気候変動によるストレスサイクルに対応するため、ひび割れ幅制御とメンテナンス間隔の短縮を目的としたFRCオーバーレイが採用されています。

* 商業建設: 2030年までに6.94%のCAGRで最も急速に成長しています。データセンター、フルフィルメントハブ、高層オフィスビルなどの開発業者は、工期短縮、スラブの平坦性向上、自動保管システムの耐荷重信頼性向上のため、FRCミックスを採用しています。

* 産業・機関: 倉庫の床、食品加工施設の排水溝、大学の研究施設など、耐衝撃性や耐薬品性が重要なプロジェクトでFRCが引き続き指定されており、堅調な成長を維持しています。

* 住宅: プレキャスト生産者がFRC壁パネルや階段ユニットを導入することで、現場での組み立て時間の短縮と鉄筋作業の削減が可能となり、採用が徐々に増加しています。

* 総所有コスト(TCO)重視への移行: 各セクターにおいて、初期設置コストだけでなく、ライフサイクル全体のメンテナンス費用削減や持続可能性指標の向上に貢献するFRCソリューションが評価される傾向が強まっています。

5. 地域分析

* アジア太平洋: 2024年には世界のFRC市場の46.18%を占め、2030年までに6.73%のCAGRで成長すると予測されています。中国の3.65兆米ドル規模のインフラプログラム(高速鉄道、スマートシティ)、インドの1.4兆米ドル規模の国家インフラパイプライン(地下鉄、高速道路)、日本の耐震性交通インフラ改修などが市場を牽引しています。ベトナムやインドネシアなどの東南アジア諸国も、港湾拡張や工業団地建設により需要を高めています。石灰石、クリンカー、鉄スクラップなどの現地調達が可能であることや、セメント・繊維生産ラインへの税制優遇措置が、供給の安定化と生産能力の増強を後押ししています。

* 北米: インフラ投資雇用法による橋梁改修、水インフラ、ブロードバンド展開への複数年コミットメントが市場を牽動しています。中西部やバージニア回廊でのハイパースケールデータセンターの普及は、厳格な平坦性や電磁シールド基準を満たすハイブリッド繊維を埋め込んだプレキャストモジュールの需要を高めています。カナダの気候変動対策アジェンダは、堤防強化や山火事耐性のある公共施設の建設を支援しており、FRCミックスが指定されています。メキシコは、国境州での工場建設を加速させるニアショアリングトレンドの恩恵を受けており、FRCスラブが工期短縮と耐久性のメリットを提供しています。

* 欧州: 成熟した市場でありながら、欧州グリーンディールのもと、低炭素セメントやバイオ繊維ソリューションを奨励するイノベーション重視の市場です。ドイツはカーボンニュートラル建築のパイロットプロジェクトに補助金を投入し、フランスは公共事業の入札をライフサイクルカーボン閾値と連動させ、天然繊維やガラス繊維を優遇しています。北欧諸国は、高い凍結融解耐性を持つ玄武岩繊維を寒冷地舗装に活用する研究を進めており、特殊サプライヤーにニッチな機会を提供しています。

* 南米: ブラジルの物流回廊のアップグレードやアルゼンチンの鉱業インフラ整備が機会を創出しており、コンクリートライニング、トンネルセグメント、重軸荷重に耐える運搬道路舗装にFRCが求められています。

* 中東・アフリカ: GCC諸国のメガシティ開発や産業多様化が長期的な成長を牽引しており、高温耐久性や迅速なプレキャスト工法が、タワーコアや石油化学プラント向けのプレキャストパネルにおいてFRCを魅力的な選択肢にしています。これらの地域は現在、市場規模は小さいものの、経済の多様化と都市化の進展に伴い、成熟市場を上回る成長が見込まれています。

6. 競争環境

繊維補強コンクリート市場は中程度に細分化されています。グローバルな大手企業は、繊維の能力をセメント、混和剤、生コンクリートのポートフォリオに統合し、請負業者の調達を効率化し、繊維と化学混和剤の互換性を保証するバンドルソリューションを提供しています。地域の中堅企業は、地理的近接性、オーダーメイドのサービス、現地の建設コードへの精通を活かし、価格に敏感な市場層で競争しています。新規参入者としては、コンクリート分散に最適化されたカーボンネガティブな麻繊維を開発するバイオ素材スタートアップや、繊維補強されたプリント可能なミックスとロボットによる配置サービスを組み合わせた建設テック企業などが挙げられます。これらの企業は、従来の生コンクリートのバッチ処理や鉄筋設置を不要にするターンキーパッケージを提供することで、労働力不足を補いたい請負業者にアピールし、既存企業に挑戦しています。

7. 主要プレイヤー

* Bekaert

* Sika AG

* BASF SE

* Saint-Gobain

* Cemex S.A.B. de C.V.

(主要プレイヤーは特定の順序で並べられていません。)

8. 最近の業界動向

* 2025年3月: オタワ大学の研究により、粒子充填モデルが繊維ミックスの強度を維持しつつセメント含有量を削減できることが実証され、低エンボディドカーボンへの道筋が示されました。

* 2023年4月: ACI委員会440は、ガラス繊維強化ポリマーバーを現場打ちコンクリートに指定する方法を明確化するコード440.11を推進し、非スチール補強材の規制経路を円滑にしました。

—9. 課題と機会—9. 課題と機会

繊維補強コンクリート市場は、その成長を促進する多くの機会を享受する一方で、いくつかの課題にも直面しています。

課題:

* 初期コスト: 特殊な繊維材料や混合技術は、従来のコンクリートと比較して初期費用が高くなる傾向があります。

* 標準化と規制: 新しい材料や工法に対する業界の標準化や規制の整備が遅れることがあり、広範な採用の障壁となることがあります。

* 長期的な性能データ: 特に新しい種類の繊維や複合材料については、長期的な性能、耐久性、および環境への影響に関するデータが不足している場合があります。

* 技術的専門知識: 繊維補強コンクリートの適切な設計、混合、および施工には、特定の技術的な専門知識とトレーニングが必要です。

機会:

* 持続可能性の向上: セメント使用量の削減、リサイクル材料の利用、および低エンボディドカーボンソリューションへの貢献は、環境意識の高い市場で大きな機会を提供します。

* 性能と耐久性の向上: 優れた強度、延性、ひび割れ抵抗性、および耐久性により、従来のコンクリートでは困難だった複雑な構造や革新的な設計が可能になります。

* 建設の自動化と効率化: 3Dプリンティングやロボットによる配置などの技術との組み合わせにより、建設プロセスの自動化と効率化が進み、労働力不足の解消に貢献します。

* 市場の拡大: 新興国におけるインフラ整備の需要増加や、先進国における既存インフラの改修・補強ニーズが市場拡大を後押しします。

本レポートは、世界の繊維補強コンクリート市場について、その定義、調査前提、範囲を明確にし、綿密な調査方法に基づいた詳細な分析を提供しています。

市場の推進要因としては、以下の点が挙げられます。

* 大規模なインフラ刺激策の急速な増加。

* より厳格なグリーンビルディングコードにより、低エンボディーカーボン混合物の採用が推進されていること。

* データセンター建設におけるプレキャストモジュラー工法の急増。

* 新興市場における繊維補強コンクリート(FRC)による鉄筋価格変動リスクのヘッジ。

* 繊維補強を必要とする3Dプリントコンクリート部品の需要増加。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 変動するスクラップ価格の中でのスチール繊維のコストプレミアム。

* 地震帯における天然繊維の現場試験データ不足。

* 合成繊維を脅かすマイクロプラスチック規制。

市場は、製品タイプ、最終用途分野、および地域別に詳細に分析されています。

製品タイプ別では、 天然繊維、合成繊維、ガラス繊維、スチール繊維、その他の種類が対象です。

最終用途分野別では、 商業、産業・機関、インフラ、住宅の各セクターがカバーされています。

地域別では、 アジア太平洋(中国、インド、日本など主要国を含む)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国など主要国を含む)、南米、中東・アフリカが分析対象となっています。

市場規模と成長予測に関して、 世界の繊維補強コンクリート市場は、2025年には1億3,208万立方メートルに達し、2030年までに1億7,851万立方メートルに成長すると予測されています。

主要な市場動向として、

* スチール繊維が市場需要を牽引しており、特に重荷重舗装や工業用床材における実証済みの耐久性により、41.58%のシェアを占めています。

* 商業建設セクターが最も急速に成長しており、データセンターや物流施設の開発業者がプロジェクト期間短縮のためにプレキャスト繊維パネルを採用していることから、年平均成長率(CAGR)6.94%で拡大しています。

* アジア太平洋地域が市場を支配しており、中国とインドの数兆ドル規模のインフラ計画と都市成長支援政策により、46.18%のシェアと最速の量的な成長を遂げています。

* 天然繊維の主要な規制推進要因は、EUおよび一部の米国州におけるライフサイクル全体での炭素排出量に関する義務化であり、これによりエンボディーカーボンを削減し、グリーンビルディングの基準を満たすバイオベース繊維が奨励されています。

競争環境については、 市場集中度、戦略的動向、市場シェア分析、およびBASF SE、Bekaert、Cemex S.A.B. de C.V.、HOLCIM、Sika AGなどの主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

調査方法論は、 以下の4つのステップで構成されています。

1. 主要変数の特定:デスクリサーチと専門家の意見に基づき、定量化可能な主要変数を特定します。

2. 市場モデルの構築:特定された変数と要因を過去の市場データと照合し、予測モデルを構築します。

3. 検証と最終化:広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、分析結果を検証します。

4. 調査成果:シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして提供されます。

本レポートは、市場の機会と将来の展望についても言及し、CEO向けの主要な戦略的質問も提示しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 巨大インフラ刺激策の急速な立ち上げ

- 4.2.2 厳格化するグリーンビルディングコードが低炭素コンクリートミックスを推進

- 4.2.3 データセンター建設におけるプレキャストモジュール工法の急増

- 4.2.4 新興市場におけるFRCによる鉄筋価格変動ヘッジ

- 4.2.5 繊維補強を必要とする3Dプリントコンクリート部品

-

4.3 市場の阻害要因

- 4.3.1 スクラップ価格の変動によるスチール繊維のコストプレミアム

- 4.3.2 地震帯における天然繊維の現場試験データ不足

- 4.3.3 マイクロプラスチック規制が合成繊維を脅かす

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 天然繊維

- 5.1.2 合成繊維

- 5.1.3 ガラス繊維

- 5.1.4 鋼繊維

- 5.1.5 その他のタイプ

-

5.2 最終用途分野別

- 5.2.1 商業用

- 5.2.2 産業用および機関用

- 5.2.3 インフラ

- 5.2.4 住宅用

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bekaert

- 6.4.3 Cemex S.A.B. de C.V.

- 6.4.4 Fibercon International Inc

- 6.4.5 Forta Corporation

- 6.4.6 Heidelberg Materials

- 6.4.7 HOLCIM

- 6.4.8 Kamenny Vek

- 6.4.9 KrampeHarex GmbH & Co. KG

- 6.4.10 Nuvoco Vistas Corp Ltd.

- 6.4.11 Nycon Corporation

- 6.4.12 OYAK Çimento Fabrikaları A.Ş.

- 6.4.13 RPM International

- 6.4.14 Saint-Gobain

- 6.4.15 Sika AG

- 6.4.16 UltraTech Cement Ltd.

- 6.4.17 VICAT

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

繊維補強コンクリート(Fiber Reinforced Concrete, FRC)は、セメント、水、骨材といった通常のコンクリートの構成材料に、短繊維を均一に分散させて混合した複合材料です。この繊維の添加により、通常のコンクリートが持つ高い圧縮強度に加え、引張強度、曲げ強度、衝撃抵抗性、疲労特性、そして特に靭性(粘り強さ)が大幅に向上します。コンクリートの最大の弱点である脆性破壊を抑制し、ひび割れの発生・進展を制御することで、構造物の耐久性や安全性を高めることがFRCの最大の特徴であり、その応用範囲は多岐にわたります。

FRCに使用される繊維の種類は多岐にわたり、それぞれが異なる特性と用途を持っています。主な種類としては、まず「鋼繊維(Steel Fiber)」が挙げられます。これは高強度、高剛性を持ち、ひび割れ抵抗性、衝撃抵抗性、疲労特性の向上に優れています。床版、舗装、トンネル覆工、耐震部材など、高い構造性能が求められる土木・建築分野で広く利用されています。フックエンド型、ストレート型、波型など、様々な形状があり、コンクリートとの付着性能を高める工夫が凝らされています。次に「合成繊維(Synthetic Fiber)」には、ポリプロピレン繊維(PP)、ポリエチレン繊維(PE)、アラミド繊維、PVA(ポリビニルアルコール)繊維などがあります。ポリプロピレン繊維は、コンクリートの初期ひび割れ(乾燥収縮ひび割れや塑性収縮ひび割れ)の抑制に特に効果的で、軽量かつ耐薬品性に優れています。PVA繊維はセメントとの親和性が高く、高強度・高弾性率であるため、ひび割れ進展抑制効果が高く、超高強度繊維補強コンクリート(UHPFRC)にも使用されます。アラミド繊維は非常に高強度で耐熱性にも優れますが、高価なため特殊な用途に限られます。「ガラス繊維(Glass Fiber)」は、耐アルカリ性ガラス繊維(ARグラスファイバー)が主に使用され、軽量で高強度な特性から、薄肉部材やプレキャスト製品に適しています。GRC(Glass Fiber Reinforced Concrete)として、建築物の外装パネルや装飾部材などに利用され、デザイン性の高い建築物の実現に貢献しています。「炭素繊維(Carbon Fiber)」は、極めて高強度、高弾性率、軽量という優れた特性を持ちますが、非常に高価であるため、特殊な高機能用途や既存構造物の補修・補強材として限定的に使用されます。最後に「天然繊維(Natural Fiber)」として、麻、竹、木材繊維などがあり、環境負荷が低い点が注目されていますが、耐久性や品質の安定性において課題を抱えることもあります。

FRCの用途は、その優れた特性から非常に広範にわたります。土木分野では、鋼繊維補強コンクリート舗装が、ひび割れ抑制、耐久性向上、維持管理費削減に大きく貢献しています。トンネル覆工においては、剥落防止、耐火性向上、施工性向上に寄与し、橋梁の床版では、耐久性向上や疲労抵抗性向上に効果を発揮します。水路や護岸では、耐摩耗性や耐衝撃性の向上が期待でき、耐震構造物においては、エネルギー吸収能力の向上に貢献します。建築分野では、床やスラブのひび割れ抑制、耐摩耗性向上に利用されるほか、プレキャスト製品においては、薄肉化、軽量化、デザイン性の向上(GRCなど)を実現します。耐火構造においては、爆裂防止や耐火性向上に寄与し、既存構造物の補修・補強材としても、延命化や耐震性向上に不可欠な材料となっています。その他、防護壁や爆発物貯蔵施設といった耐衝撃構造物、凍結融解抵抗性や耐薬品性が求められる特殊環境下での利用も進んでいます。

関連技術としては、まず「高強度コンクリート・超高強度コンクリート」との組み合わせが挙げられます。FRCは、これらの高機能コンクリートと組み合わせることで、さらに高い性能を発揮します。特に超高強度繊維補強コンクリート(UHPFRC)は、従来のコンクリートの概念を覆すような強度と靭性を持ち、薄肉・軽量で長寿命な構造物を実現します。UHPFRCは、高密度のセメントペーストに高強度鋼繊維やPVA繊維を多量に配合し、特殊な混和剤を用いることで製造されます。また、繊維を配合しても流動性を確保し、密実な構造を形成するためには、「自己充填コンクリート(SCC)」技術との組み合わせが有効です。工場生産により品質管理が容易で、薄肉化や複雑な形状の製品製造に適した「プレキャストコンクリート技術」もFRCと相性が良く、GRC製品などがその代表例です。FRCの品質管理や経年劣化評価には、超音波探傷や電磁波レーダーなどの「非破壊検査技術」が不可欠であり、設計段階からFRCの特性を考慮した構造設計や施工計画には、「BIM/CIM」が活用され、効率的なプロジェクト推進に貢献しています。

市場背景としては、いくつかの重要な要因がFRCの需要を押し上げています。第一に、日本を含む多くの国で、高度経済成長期に建設された社会インフラの老朽化が深刻な問題となっており、構造物の長寿命化や維持管理コストの削減に貢献できるFRCは、補修・補強用途での需要が特に高まっています。第二に、少子高齢化に伴う建設労働者の減少は、省力化や工期短縮が可能な材料・工法の需要を押し上げており、FRCは配筋作業の簡素化やプレキャスト化により、省力化に寄与します。第三に、コンクリート製造時のCO2排出量削減が求められる中、FRCによる構造物の長寿命化は、ライフサイクル全体での環境負荷低減に貢献します。また、天然繊維の利用など、より環境配慮型のFRCの開発も進んでいます。第四に、地震、津波、台風などの自然災害が頻発する中で、構造物の耐震性、耐衝撃性、耐火性向上への要求が高まっており、FRCはこれらの性能向上に有効な材料として注目されています。最後に、FRCの性能評価方法や設計・施工指針の整備が進むことで、より広範な用途での採用が期待されています。

将来展望として、繊維補強コンクリートはさらなる進化と応用が期待されています。まず、「高性能化と多機能化」が進むでしょう。UHPFRCのさらなる普及に加え、より高性能な繊維(例:ナノ繊維)の開発により、強度、靭性、耐久性が飛躍的に向上したFRCが登場する可能性があります。また、自己治癒機能、自己温度調整機能、電磁波シールド機能など、多機能性を付与したスマートコンクリートとしての発展も期待されます。次に、「環境配慮型FRCの開発」が加速するでしょう。リサイクル骨材や産業副産物(高炉スラグ、フライアッシュなど)の積極的な利用、天然繊維の適用拡大、低炭素セメントとの組み合わせなどにより、ライフサイクル全体での環境負荷をさらに低減したFRCの開発が進むと考えられます。さらに、「デジタル技術との融合」も重要な方向性です。3Dプリンティング技術とFRCの組み合わせにより、複雑な形状の構造物を効率的に製造することが可能になります。AIやIoTを活用した品質管理、施工管理、構造物のモニタリング技術との連携により、FRCのポテンシャルを最大限に引き出すことが期待されます。また、「標準化と国際展開」も進むでしょう。FRCの設計・施工に関する国際的な標準化が進むことで、グローバル市場での普及が加速し、特にインフラ整備が急務となっている新興国において、FRCの耐久性や施工性が高く評価され、需要が拡大する可能性があります。最後に、「新たな用途開拓」も期待されます。宇宙構造物、海洋構造物、再生可能エネルギー関連施設など、これまでコンクリートが適用されにくかった分野でのFRCの利用が検討される可能性があります。医療分野や芸術分野など、異分野との融合による新たな価値創造も期待され、繊維補強コンクリートは、持続可能で安全な社会の実現に不可欠な材料として、その重要性を増していくことでしょう。