ピエゾ方式インクジェットプリントヘッド市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ピエゾ方式インクジェットプリントヘッド市場は、インクの種類(水性、溶剤系、UV硬化型など)、解像度(1200 Dpi)、エンドユーザー産業(包装・ラベル加工業者、産業用製造・加工、繊維・アパレル製造業者、エレクトロニクス・PCB製造業者など)、および地域によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

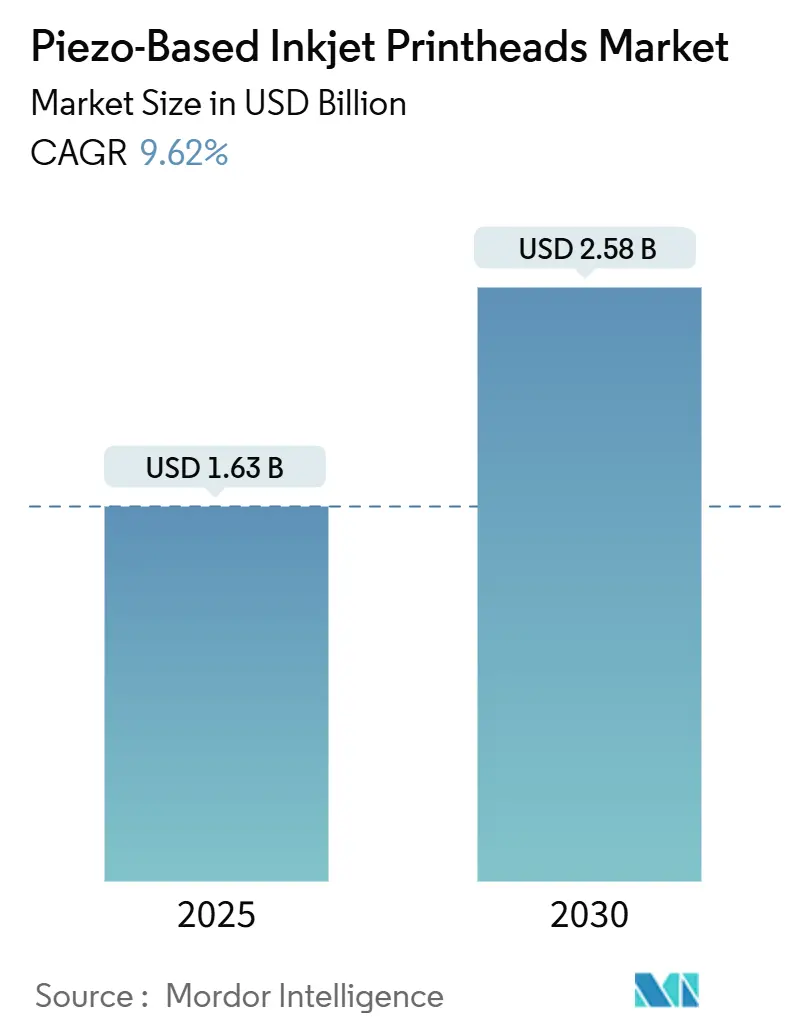

ピエゾ方式インクジェットプリントヘッド市場は、2025年には16.3億米ドルと評価され、2030年までに25.8億米ドルに達すると予測されており、堅調な9.62%の年平均成長率(CAGR)を示しています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

この成長は、幅広い種類のインク、特に高粘度の機能性材料を噴射できる技術の能力に起因しており、これによりプリンテッドエレクトロニクスやアディティブマニュファクチャリングといった用途が拡大しています。Eコマース包装における可変データコーディングの需要、フレキシブルエレクトロニクスでの採用増加、そして低温焼成ピエゾヘッドを支持する厳格な持続可能性基準も、市場をさらに推進しています。サプライヤーはノズル構造、インク循環、液滴制御の改善を継続しており、これにより対応可能な基材の種類が広がり、解像度の限界が押し上げられています。プリントヘッドOEMと特殊インクメーカー間の迅速な反復サイクルは、新しい産業ワークフローの市場投入期間を短縮し、包装、装飾、バイオメディカル、半導体といった分野における収益プールを拡大しています。

主要なレポートのポイント

* インクタイプ別では、水性インクが2024年に34.92%の市場シェアを占め、予測期間中もその優位性を維持すると見込まれています。これは、環境への配慮と幅広い用途への適応性によるものです。溶剤系インクは、特定の産業用途で引き続き重要な役割を果たし、UV硬化型インクは、その耐久性と高速印刷能力により、特に包装およびラベル印刷分野で急速な成長を遂げています。

* エンドユーザー産業別では、包装産業が2024年に最大の市場シェアを占め、Eコマースの拡大とパーソナライズされた包装ソリューションへの需要増加により、今後も成長を牽引すると予測されています。テキスタイル、装飾、バイオメディカルなどの分野でも、デジタル印刷技術の進化に伴い、インクジェットプリントヘッドの採用が拡大しています。

* 地域別では、アジア太平洋地域が最大の市場であり、製造業の拠点としての地位と、中国やインドなどの新興国におけるデジタル印刷技術への投資増加が、この地域の成長を後押ししています。北米とヨーロッパも、技術革新と持続可能性への意識の高まりにより、市場の重要な部分を占めています。

市場の主要企業は、Xaar plc、FUJIFILM Dimatix, Inc.、Konica Minolta, Inc.、Kyocera Corporation、Ricoh Company, Ltd.などです。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて、市場での競争力を強化しています。特に、高解像度、高速、多機能なプリントヘッドの開発に注力しており、これにより新たなアプリケーション分野への進出を図っています。

「Global Piezo-Based Inkjet Printheads Market Report」は、ピエゾインクジェットプリントヘッド市場の現状、将来予測、主要な推進要因と阻害要因、および競争環境について詳細に分析したものです。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

1. エグゼクティブサマリーおよび市場規模と成長予測

本市場は、2025年には16.3億米ドルの規模に達し、2030年までには25.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.62%と見込まれております。

地域別では、アジア太平洋地域が2024年の収益シェアで44.29%を占め、世界市場を牽引しています。また、同地域は2030年まで8.83%の最速CAGRで成長すると予測されています。

アプリケーションセグメントでは、エレクトロニクスおよびPCBメーカーが2025年から2030年にかけて13.62%という最も高いCAGRを記録すると予測されています。これは、プリントされた導電性配線や先進的なパッケージングに対する需要が主な要因です。

インクタイプ別では、水性インクが2024年の収益の34.92%を占め、最大のシェアを保持しています。これは、その持続可能性と幅広い基材への適合性が評価されているためです。

2. 市場の推進要因 (Market Drivers)

ピエゾインクジェットプリントヘッド市場の成長を促進する主な要因は以下の通りです。

* Eコマース包装における可変データインクジェットコーディングの急増: Eコマースの拡大に伴い、個別化された情報や追跡コードを印刷するための可変データ印刷の需要が高まっています。

* 高粘度インク対応によるフレキシブルエレクトロニクス分野での機会拡大: ピエゾ技術は高粘度インクに対応できるため、フレキシブルディスプレイやウェアラブルデバイスなどのフレキシブルエレクトロニクス分野での応用が広がっています。

* 工業用タイルおよび装飾印刷における高速バルクピエゾの需要: 建築材料や内装材のデジタル印刷において、高速かつ大量の印刷が可能なピエゾプリントヘッドが求められています。

* バイオプリンティングおよび医薬品アプリケーションにおける超微細液滴制御の必要性: 医療分野では、細胞や薬剤を精密に配置するための超微細な液滴制御が可能なピエゾ技術が不可欠です。

* エネルギー効率とESGコンプライアンスによるコールドファイアリングピエゾシステムの優位性: 環境・社会・ガバナンス(ESG)への意識の高まりから、低エネルギー消費で環境負荷の低いコールドファイアリングピエゾシステムが支持されています。

3. 市場の阻害要因 (Market Restraints)

一方で、市場の成長を抑制する要因も存在します。

* 鉛ベースPZTに対するRoHS規制および輸出管理による規制リスク: 鉛ベースのPZT(チタン酸ジルコン酸鉛)材料に対するRoHS指令などの規制は、市場のCAGRに-1.3%の影響を与える可能性があり、中期的には鉛フリーピエゾセラミックスへの移行が求められるかもしれません。

* UVホワイトインクおよびメタリックインクによるインク詰まりとダウンタイムの増加: 特定のインク、特にUVホワイトインクやメタリックインクは、プリントヘッドの詰まりを引き起こしやすく、システムのダウンタイムを増加させる可能性があります。

* PCBラインにおけるメタリックナノインクジェットでのサテライト液滴欠陥: プリント基板(PCB)製造において、メタリックナノインクジェットを使用する際に、意図しないサテライト液滴が発生し、印刷品質に影響を与えることがあります。

* 医薬品コーディングにおけるサブミクロンCIJ代替品の利用可能性の増加: 医薬品のコーディング分野では、サブミクロンレベルの液滴制御が可能な連続インクジェット(CIJ)技術の代替品が増加しており、ピエゾ技術との競争が激化しています。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* インクタイプ別: 水性、UV硬化型、溶剤ベース、高粘度機能性インク、ナノメタリックおよび導電性インク。

* 解像度別: 600 dpi未満、600~1200 dpi、1200 dpi超。

* エンドユーザー産業別: 包装・ラベルコンバーター、工業製造・加工、繊維・アパレル生産者、商業グラフィックス・大判サービスプロバイダー、オフィス・家庭用プリンターOEM、エレクトロニクス・PCBメーカー、3Dプリンティング・積層造形企業、ヘルスケア・バイオプリンティング組織。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、イタリア、英国、フランス、ロシア他)、アジア太平洋(中国、日本、インド、韓国他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ他)。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。セイコーエプソン、コニカミノルタ、FUJIFILM Dimatix、京セラ、リコー、Xaar plcなどの主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、ピエゾインクジェットプリントヘッド市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 Eコマース包装の急増が可変データインクジェットコーディングを推進

- 4.2.2 高粘度インクの互換性がフレキシブルエレクトロニクスに道を開く

- 4.2.3 工業用タイルおよび装飾印刷における高速バルクピエゾの需要

- 4.2.4 バイオプリンティングおよび医薬品用途における超微細液滴制御の必要性

- 4.2.5 エネルギー効率とESGコンプライアンスがコールドファイアリングピエゾシステムを優遇

-

4.3 市場抑制要因

- 4.3.1 ROHSおよび鉛ベースPZTの輸出規制による規制リスク

- 4.3.2 UVホワイトおよびメタリックインクによるインク汚れがダウンタイムを増加させる

- 4.3.3 PCBラインにおけるメタリックナノインクジェットでのサテライト液滴欠陥

- 4.3.4 医薬品コーディングにおけるサブミクロンCIJ代替品の入手可能性の増加

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 インクの種類別

- 5.1.1 水性

- 5.1.2 UV硬化型

- 5.1.3 溶剤ベース

- 5.1.4 高粘度機能性インク

- 5.1.5 ナノ金属および導電性インク

-

5.2 解像度別

- 5.2.1 < 600 dpi

- 5.2.2 600 – 1200 dpi

- 5.2.3 > 1200 dpi

-

5.3 エンドユーザー産業別

- 5.3.1 包装およびラベル加工業者

- 5.3.2 産業製造および加工

- 5.3.3 繊維およびアパレル製造業者

- 5.3.4 商業グラフィックスおよび大判サービスプロバイダー

- 5.3.5 オフィス、家庭用および消費者向けプリンターOEM

- 5.3.6 電子機器およびPCBメーカー

- 5.3.7 3Dプリンティング / 積層造形企業

- 5.3.8 ヘルスケアおよびバイオプリンティング組織

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イタリア

- 5.4.3.3 イギリス

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 セイコーエプソン株式会社

- 6.4.2 コニカミノルタ株式会社

- 6.4.3 富士フイルムディマティックス株式会社

- 6.4.4 京セラ株式会社

- 6.4.5 リコー株式会社

- 6.4.6 Xaar plc

- 6.4.7 セイコーインスツル株式会社 (SII Printek)

- 6.4.8 東芝テック株式会社

- 6.4.9 パナソニック マイクロデバイス株式会社

- 6.4.10 Scrona AG

- 6.4.11 MicroFab Technologies Inc.

- 6.4.12 Beijing SPT Technology (SPT Printhead)

- 6.4.13 Aim Micro Systems Pvt. Ltd. (AIM Jet)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ピエゾ方式インクジェットプリントヘッドは、インクジェット印刷技術の中核をなす部品の一つであり、特に産業用途や高機能印刷分野で広く採用されています。その最大の特徴は、ピエゾ効果(圧電効果)を利用してインク滴を精密に吐出する点にあります。圧電効果とは、特定のセラミックスなどの圧電材料に電圧を加えると物理的に変形し、逆に物理的な圧力を加えると電圧を発生させる現象を指します。ピエゾ方式プリントヘッドでは、この圧電材料がインクチャンバー(インク室)の壁や隔壁に配置されており、電気信号に応じて圧電素子が変形することでインクチャンバー内の圧力が瞬間的に変化し、ノズルから微細なインク滴が正確な量と速度で吐出されます。この方式は、インクを加熱することなく吐出するため、熱に弱いインクや、顔料、金属粒子、バイオ材料など、幅広い種類のインクや機能性材料に対応できるという大きな利点を持っています。また、吐出されるインク滴のサイズや速度、軌道を非常に高い精度で制御できるため、高精細な印刷や、多層構造の形成、微細なパターン形成など、多様な要求に応えることが可能です。

ピエゾ方式インクジェットプリントヘッドには、圧電素子の駆動方式や構造によっていくつかの種類が存在します。主な駆動方式としては、「シェアモード(Shear Mode)」、「ベンダーモード(Bender Mode)」、「コンプレッションモード(Compression Mode)」が挙げられます。シェアモードは、圧電素子がせん断方向に変形することでインクを吐出する方式で、高周波駆動が可能であり、高解像度かつ高速な印刷に適しており、産業用プリントヘッドで広く採用されています。ベンダーモードは、圧電素子が曲がるように変形することでインクを吐出する方式で、比較的シンプルな構造で大滴量の吐出も可能です。コンプレッションモードは、圧電素子が圧縮・伸長することでインクを吐出する方式です。これらの駆動方式は、それぞれ異なる特性を持ち、用途に応じて最適なものが選択されます。また、プリントヘッドの構造としては、MEMS(Micro-Electro-Mechanical Systems)技術を応用して、ノズルやインクチャンバー、圧電素子を微細加工によって一体形成するタイプが主流となっており、これによりノズルを高密度化し、より高精細で高速な印刷を実現しています。

ピエゾ方式インクジェットプリントヘッドは、その高い汎用性と精密な制御性から、非常に多岐にわたる分野で活用されています。最も身近な用途としては、家庭用プリンターやオフィス用複合機が挙げられますが、その真価は産業用途で発揮されます。例えば、大型看板やバナー、テキスタイル(布地)への印刷を行う大判プリンターでは、耐候性や発色性に優れたインクを使用できるピエゾ方式が不可欠です。商業印刷分野では、オンデマンド印刷やバリアブルデータ印刷の需要増加に伴い、高速かつ高品質なピエゾ方式プリントヘッドが採用されています。さらに、グラフィック用途に留まらず、機能性材料の塗布技術としても注目されています。具体的には、電子部品製造における導電性インクや絶縁性インクの塗布、ディスプレイ製造における有機EL材料の塗布、バイオ分野での細胞や試薬の微量分注、3Dプリンティングにおけるバインダーや造形材料の精密堆積など、その応用範囲は広がる一方です。これらの用途では、インクの種類を選ばないピエゾ方式の特性が最大限に活かされ、従来の印刷技術では難しかった新たな製造プロセスや製品開発を可能にしています。

ピエゾ方式インクジェットプリントヘッドの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠です。まず、最も重要なのが「インク技術」です。水性、溶剤系、UV硬化型といった基本的なインクに加え、導電性、絶縁性、生体適合性、セラミック、食品インクなど、多岐にわたる機能性インクの開発が進められています。これらのインクは、ピエゾ方式の非加熱吐出という特性によって初めて実用化が可能となるものが多く、プリントヘッドとインクは密接な関係にあります。次に、「MEMS(Micro-Electro-Mechanical Systems)技術」は、プリントヘッド自体の小型化、高密度化、高性能化に大きく貢献しています。微細加工技術により、ノズルやインクチャンバー、圧電素子を一体的に形成することで、高精細な印刷と安定した吐出を実現しています。また、「波形制御技術」も重要です。圧電素子に印加する電圧の波形を精密に制御することで、インク滴のサイズ、速度、形状、吐出タイミングを最適化し、印刷品質の向上や多階調表現を可能にしています。さらに、プリントヘッドの駆動を制御する「電子回路技術」や、印刷データを処理する「画像処理・RIPソフトウェア」、そしてプリントヘッドの耐久性を高める「材料科学」も、この技術を支える重要な要素です。

ピエゾ方式インクジェットプリントヘッドの市場は、特に産業用途において堅調な成長を続けています。主要なプレイヤーとしては、エプソン、リコー、コニカミノルタ、富士フイルムDimatix、京セラ、Xaarなどが挙げられ、それぞれが独自の技術と製品ラインナップで市場を牽引しています。この成長の背景には、アナログ印刷からデジタル印刷への移行、特に多品種少量生産やパーソナライゼーションの需要増加があります。デジタル印刷は、版の作成が不要なため、コスト削減とリードタイム短縮を実現し、環境負荷の低減にも貢献します。また、グラフィックアート、テキスタイル、パッケージング、ラベル、セラミックス、3Dプリンティングなど、幅広い産業分野での応用が拡大していることも、市場成長の大きな要因となっています。

今後、ピエゾ方式インクジェットプリントヘッド技術は、さらなる高精細化、高速化、多機能化が進むと予想されます。特に、IoTやAIとの連携によるスマートファクトリー化、環境負荷のさらなる低減、そして新たな材料への対応能力の向上が、今後の技術開発の焦点となるでしょう。これにより、より多様な産業ニーズに応え、デジタル印刷市場のさらなる拡大を牽引していくことが期待されています。