豊頬術市場:規模・シェア分析、成長動向と予測 (2025-2030年)

頬増大術市場レポートは、施術タイプ(非外科的真皮フィラー、外科的頬インプラントなど)、材料(インプラント(シリコン、多孔性ポリエチレンなど)、フィラー組成(ヒアルロン酸、ハイドロキシアパタイトなど))、エンドユーザー(皮膚科・形成外科クリニックなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

頬増大術市場の概要

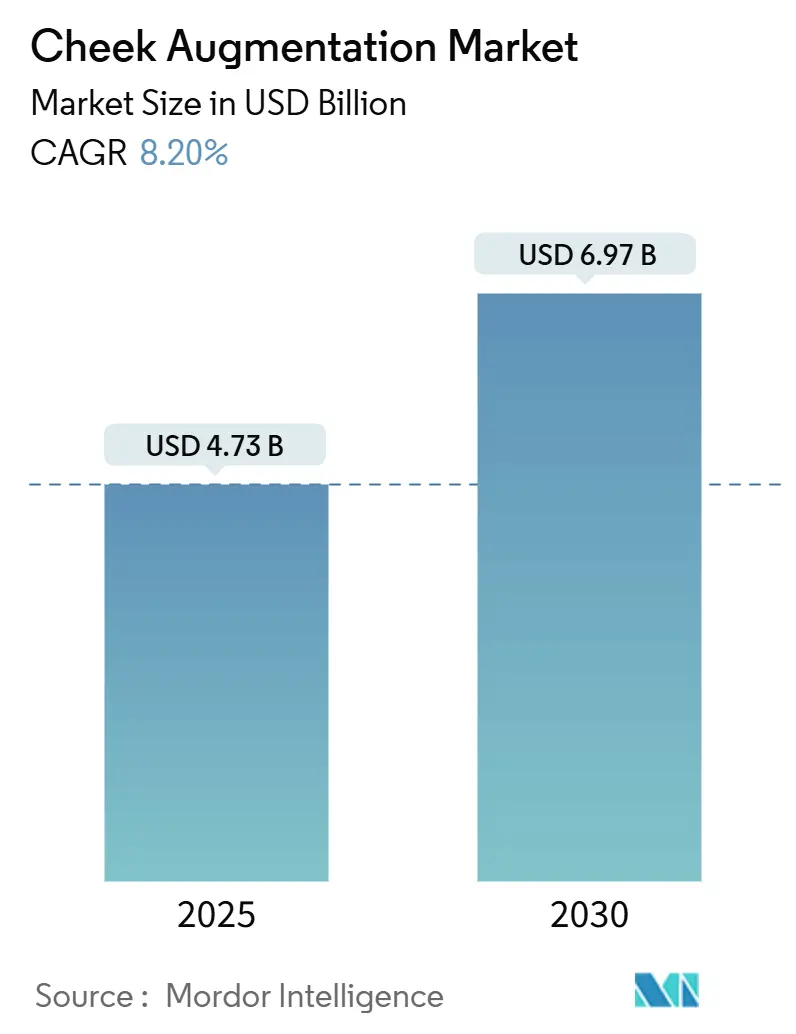

市場規模と予測

頬増大術市場は、2025年には47.3億米ドルに達し、2030年までに69.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.2%です。この成長は、低侵襲性フィラーの受け入れ拡大、メドスパを通じたアクセス性の向上、GLP-1による減量後の患者の流入によって支えられています。

市場の主な動向

* 低侵襲性治療の普及: ヒアルロン酸(HA)フィラーの寿命を延ばし、安全性を向上させる高度な架橋技術が導入され、定期的な治療が促進されています。

* 個別化されたインプラント: ポリエーテルエーテルケトン(PEEK)製のカスタム3Dプリントインプラントが、ドナー部位の罹患率なしに永続的な中顔面突出を求める患者に新たな選択肢を提供しています。

* 規制の強化: 米国FDAは2025年8月に皮膚フィラーに関する諮問委員会を開催する予定であり、市販後監視の強化と承認製品に対する消費者の信頼向上につながると見られています。

* 地域別: 北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 施術タイプ別: 非外科的皮膚フィラーが2024年に収益の72.1%を占め、自家脂肪移植は2030年まで13.2%のCAGRで成長すると予測されています。

* 材料別: シリコンインプラントが2024年に市場シェアの56.4%を占めましたが、PEEKインプラントは2030年まで11.5%のCAGRで拡大すると予測されています。

* エンドユーザー別: 皮膚科および形成外科クリニックが2024年に市場規模の42.8%を占め、メドスパは12.4%のCAGRで最も急速に成長しています。

* 地域別: 北米が2024年に市場シェアの38.2%を占め、アジア太平洋地域は予測期間中に11.2%のCAGRを記録する見込みです。

市場の推進要因

1. 低侵襲性美容施術への需要の高まり:

* 2019年から2024年の間に注射治療の受診が二桁増加し、現代のライフスタイルに合わせた「ランチタイム治療」への移行が顕著です。

* HAベースのフィラーは、あらかじめ混合され、より細い針で提供されるため、内出血を最小限に抑え、ダウンタイムを短縮します。

* HAと水酸化アパタイトカルシウム(CaHA)マイクロ球体の組み合わせ治療は、即座のリフトアップとコラーゲン新生を促進し、セッションあたりの価値を高めます。

* メドスパによるEコマーススタイルの予約システムやサブスクリプションパッケージが、新規患者の参入障壁を下げ、市場をサービス指向の消費者利便性モデルへと推進しています。

2. 顔のボリューム回復を求める高齢化人口の増加:

* 35歳以降、顔の脂肪パッドの萎縮が加速し、頬骨の突出が減少し、中顔面が平坦化することで、患者は早期老化と認識します。

* ポリ-L-乳酸などの生体刺激性注入剤は、線維芽細胞を活性化し、24ヶ月以上にわたって内因性コラーゲンを生成し、頻繁な補充の必要性を減らします。

* 将来のボリューム減少をシミュレーションするソフトウェアは、早期介入の予防的利点を医師が説明するのに役立ち、高所得のミレニアル世代の間で利用を促進しています。

* 日本では、世代間の富の移転と微妙な若返りへの文化的欲求が同時に需要を刺激しており、この人口統計学的要因の世界的広がりを示しています。

3. HAベースフィラーのレオロジーと持続性の進歩:

* 架橋剤の化学は、単純なBDDE架橋から、酵素分解に抵抗しつつも可塑性を保持する独自の二機能性修飾へと進化しました。MRIスキャンでは、注入後15年までのHA残留物が追跡されています。

* ガルデルマの液体神経調節剤プラットフォームは、PEARLテクノロジーを採用し、均一な粒子分散を実現し、頬骨のような高圧ゾーンでのよりスムーズな注入を可能にしています。

* ビタミンB3で機能化されたHAマトリックスは、酸化耐性をさらに高め、真皮のリモデリングを促進します。

* これらのブレークスルーは、再治療の頻度を減らし、平均請求額を増やし、頬増大術市場全体でプレミアム価格を維持するのに役立っています。

4. ソーシャルメディア主導の美容理想とセルフィー文化:

* 学術研究は、ソーシャルメディアへの高いエンゲージメントが美容介入への関心を高めることと関連付けており、多くの場合、頬の輪郭と肌の滑らかさを強調するフィルターに影響されています。

* リモートワークのビデオ通話は、顔を見る時間を増やし、固定レンズの歪みによって中顔面の比率が広がり、非対称性が目立つようになりました。

* 開業医は、若い顧客が厳選された参考資料を持って来院し、意思決定サイクルを加速させ、微妙で写真映えする強化への需要を偏らせていると報告しています。

* ライブ施術デモをライブストリーミングするクリニックは、急速にフォロワーを獲得し、社会的証明を強化し、頬増大術市場のプロバイダーへの問い合わせを促進しています。

5. GLP-1減量後の患者の中顔面ボリューム回復の必要性:

* GLP-1受容体作動薬による急速な減量は、顔の脂肪減少を引き起こし、中顔面のボリューム不足やたるみを招くことがあります。

* これらの患者は、顔の若々しい輪郭を回復するために、フィラーやインプラントによるボリューム回復を求める傾向があります。

* この新しい患者層は、特に北米とヨーロッパで、頬増大術市場に新たな需要を生み出しています。

6. 性別適合顔面手術の増加が頬の施術を促進:

* 性別適合手術の一環として、顔の輪郭形成手術が増加しており、頬の増大もその一部として行われることが多くなっています。

* これにより、特に北米とヨーロッパで、頬増大術の需要が拡大しています。

市場の抑制要因

1. 高額な自己負担費用:

* 1回の注入治療パッケージの平均費用は3,000~8,000米ドルであり、価格が広範な普及を妨げる主な要因となっています。

* ラテンアメリカや東南アジアでは、購買力の格差により、患者が非認可または未認証のフィラーに流れ、合併症のリスクを高め、ブランド製品の販売を抑制しています。

* 米国の分割払いプラットフォームは支出の急増を緩和しようとしていますが、利息が総治療費に15~25%上乗せされることがあります。

* 慢性的なGLP-1治療(月額1,000米ドル)の費用も可処分所得を圧迫し、患者が選択的な顔の施術を遅らせる原因となっています。

2. 有害事象のリスクと規制監視の強化:

* 血管閉塞は稀ではあるものの、メディアで大きく取り上げられることが多く、慎重な患者は永久的なインプラントよりも可逆的なHAを好む傾向があります。

* FDAの2025年諮問委員会は、拡張された表示要件と超音波ガイド下トレーニングモジュールの義務化を推奨すると予想されています。

* ヨーロッパのMDR 2017/745は、フィラーメーカーに継続的な臨床性能評価ファイルの維持を義務付けており、コンプライアンスコストを増加させ、製品更新サイクルを長期化させています。

* これらの措置は参入障壁を高める一方で、最終的には基準以下のサプライヤーを排除することで、頬増大術市場内の信頼を強化する可能性があります。

3. エネルギーベースの皮膚引き締めデバイスとの競合:

* 高周波(RF)や超音波などのエネルギーベースのデバイスは、皮膚の引き締めとコラーゲン生成を促進し、中顔面のたるみを改善することができます。

* これらのデバイスは、フィラーやインプラントとは異なるアプローチで顔の若返りを提供するため、一部の患者にとっては代替選択肢となり、市場の成長を抑制する可能性があります。

4. ポリマーインプラント廃棄物に対するESG(環境・社会・ガバナンス)の反発:

* 環境意識の高まりに伴い、ポリマー製インプラントの廃棄物が環境に与える影響に対する懸念が浮上しています。

* 特にヨーロッパや北米では、持続可能性と環境責任を重視するESGの動きが、生分解性またはより環境に優しい材料への移行を促し、従来のポリマーインプラントの需要に影響を与える可能性があります。

セグメント分析

1. 施術タイプ別: 非外科的モダリティが成長を牽引

* 非外科的皮膚フィラー: 2024年の収益の72.1%を占め、頬増大術市場の主要なモダリティです。極細カニューレは血管内注入のリスクを低減し、リドカイン配合製剤は患者の快適性と施術効率を向上させます。ボツリヌス毒素との併用療法は、新たに形成された頬骨のハイライトを隠す可能性のある動的しわを和らげ、相乗効果をもたらします。このセグメントの8.9%のCAGRは、全身麻酔を伴う手術よりも外来治療を好む消費者の意識の変化と一致しています。

* 自家脂肪移植: シェアは小さいものの、13.2%の最速の拡大が予測されています。マイクロフラグメンテーション技術により、高い細胞生存率での移植が可能となり、吸収率を低下させ、ホリスティックなボディ・顔の彫刻を求めるフィットネス志向の患者の間で魅力を広げています。

* 外科的インプラント: 顕著な骨格増大や長期的な安定性を必要とする患者にニッチな需要を維持しています。選択的レーザー焼結によって製造される患者固有のPEEKデバイスは、術中の彫刻作業を不要にし、手術時間を短縮します。初期のコホート研究では、修正率を最大40%低下させています。しかし、回復期間と麻酔のリスクが広範な使用を抑制し、外科的サブセットの市場浸透率は中程度の単一桁にとどまっています。

2. 材料別: シリコンの優位性とポリマーの革新

* シリコン: 数十年にわたる安全性データ、容易な入手可能性、外科医の慣れにより、2024年にはインプラント収益の56.4%を占めました。

* PEEK: 11.5%のCAGR予測は、皮質骨に近い弾性率特性を持つ高性能ポリマーへの着実な移行を示唆しています。表面テクスチャリングとハイドロキシアパタイトコーティングは骨統合を促進し、漿液腫形成や移動の懸念を軽減します。

* 注入剤: HAが主力ですが、CaHAとポリ-L-乳酸は、単なるボリュームアップではなく生体刺激によるリフトアップを提供することで、二桁の牽引力を獲得しています。HAゲル内にCaHAマイクロ球体を埋め込んだハイブリッドフィラーは、即座のリフトアップと継続的なコラーゲン生成を実現し、再治療間隔を18ヶ月以上に延長します。これは患者とクリニックの両方にとって魅力的な経済的提案です。

* 自家血漿ゲル: メーカーは架橋自家血漿ゲルの研究も進めており、ESG意識の高い消費者を安心させる「オールナチュラル」な位置付けを目指しています。しかし、生物学的誘導体に対する規制経路は不明瞭であり、予測期間中の大規模な商業化は遅れる可能性があります。

3. エンドユーザー別: メドスパがアクセスを民主化

* 皮膚科および形成外科クリニック: 2024年の施術の42.8%を占め、専門分野横断的な人材と、必要に応じて手術室レベルの介入にエスカレートできる能力を活用しています。複雑な修正症例を定期的に扱い、頬増大術業界内で持続的なシェアを確保しています。

* メドスパ: 小売店のような店舗、ロイヤルティプログラム、ソーシャルメディアのマイクロインフルエンサーとの提携により、美容メンテナンスのスティグマを解消し、年間12.4%で拡大しています。クラウドベースの電子カルテ(EMR)プラットフォームは、これらの施設が医師の遠隔監視を維持するのに役立ち、新たな州レベルの監督義務を満たしています。

* 病院および外来手術センター: 主に再建手術や外傷による頬増大術を管理しており、頬増大術市場のより小さいながらも安定した部分を占めています。熱傷病棟や腫瘍チームとの連携が一般的であり、切除を伴う癌手術後の輪郭回復に中顔面増大術が用いられます。

4. 材料技術別: 3Dプリンティングとスマートサーフェスが差別化を促進

* 多孔質ポリエチレン(Medpor): 組織内成長を促す格子構造により、かさばる固定具なしでインプラントを固定できるため、依然として関連性があります。

* PEEK: CTスキャンに合わせた形状を求める外科医の間で支持を集めており、対称性の結果を向上させています。

* 生体吸収性足場: ポリ-L-ラクチド-コ-ε-カプロラクトンから作られた生体吸収性足場が試験されており、組織再生をサポートしながら徐々に分解することで、異物残留の懸念を解消する可能性があります。

* スマートサーフェス: 抗炎症性サイトカインを放出するスマートサーフェスは、被膜拘縮の発生率を低減することを目指しています。

* センサー埋め込み型インプラント: 感染症の前兆となる局所的な温度上昇を検出し、Bluetoothを介して臨床医に早期介入を促すセンサー埋め込み型インプラントのプロトタイプも登場しています。このようなサイバー物理デバイスに関する規制の明確化はまだ初期段階ですが、標準が確立されれば大きな競争優位性となる可能性があります。

地域分析

1. 北米:

* 2024年には世界の収益の38.2%を占めました。これは、成熟した消費者の受け入れ、合併症管理のための堅固な保険資金、および密なプロバイダーネットワークを反映しています。

* 米国では、MD監督モデルの下で運営されるフランチャイズが郊外の商業施設でフィラーを提供し、富裕層の沿岸都市を超えてリーチを拡大しています。

* カナダから米国国境州への越境流動は有利な為替レートに依存し、メキシコは医療ツーリズムと組み合わせた低コストの外科用インプラントを求める米国居住者を引き付け続けています。

* 北米の頬増大術市場はイノベーション中心であり、早期採用の臨床医はリアルタイムの血管マッピングのためのAIガイド超音波視覚化を試験しており、これは施術時間のばらつきを圧縮すると期待されるツールです。

2. ヨーロッパ:

* ヨーロッパのシェアは、多様な採用曲線を示していますが、統一されたMDR(医療機器規則)コンプライアンスが基準を平準化し、国境を越えた製品の調和を促進しています。

* ドイツと英国が施術量でリードしており、ロンドンのハーレー・ストリート地区やミュンヘンのマクシミリアン通りにある専門のフィラー紹介ネットワークは、プレミアム価格帯を維持しています。

* フランスとイタリアでは、顔の美学を高級ファッション消費と結びつけるミレニアル世代の患者の間で勢いが見られます。

* 南ヨーロッパのクリニックは、穏やかな気候を利用して術後の腫れ期間を短縮する冬季回復パッケージを推進しています。

* 汎ヨーロッパの消費者の好みは控えめな結果に傾いており、医師は地域の美容理想とシームレスに統合する生体刺激性注入剤やマイクロボーラスHA技術を好む傾向があります。

3. アジア太平洋:

* 2030年まで11.2%のCAGRを記録すると予想される、最も急速に成長している地域です。

* 中国の中産階級は、特に完璧なカメラプロファイルを求めるライブストリーミングのインフルエンサーの間で、中顔面のボリューム最適化を定期的な皮膚科メンテナンスの一部と見なすようになっています。

* 規制の複雑さにより、国際的に承認されたフィラーであっても国内での臨床試験が必要となり、発売が遅れるものの、製造を現地化する合弁事業が生まれています。

* 韓国の「小顔」美学は、Vラインのテーパーを作るために頬骨の突出を強く重視しており、フィラーの芸術性とマイクロインプラントの採用の両方を推進しています。

* 日本の低侵襲ソリューションへの好みは、微妙さと短いダウンタイムが重視される超高齢化社会と一致しています。

* インドと東南アジアは価格弾力性がありますが、都市化と可処分所得の増加に伴い、長期的なボリュームプールを代表しています。

競争環境

* 主要企業: アッヴィ(アラガン・エステティクス)やガルデルマのような多角的な製薬・化粧品ハイブリッド企業が世界の市場力を握っています。これらの企業は、神経毒素、フィラー、再生美容製品、デジタルコンサルテーションプラットフォームにわたる垂直統合されたパイプラインを保有しています。アッヴィのジュビダームファミリーは主力製品としての地位を維持していますが、既存製品の収益減速により、HAと生体吸収性マイクロ球体を融合させた二相性製品への投資を促しています。ガルデルマの2025年第1四半期の美容製品売上高11.29億米ドルは、クラス初の液体神経調節剤によって確保された価格決定力を示しています。

* 中堅イノベーター: デバイスと材料の融合に焦点を当てています。企業はモノポーラ高周波システムと即時フィラー補充を組み合わせ、全体的なチケットサイズを上げながらダウンタイムを軽減するバンドル価格を提供しています。PEEK専門企業は、独自のCADソフトウェアと外科医共同設計ポータルを活用して、リピートオーダーを確保しています。一方、プライベートエクイティが支援するクリニックチェーンは、ロールアップを通じて事業を拡大し、集中型マーケティングと共有サービス経済を利用して地域の患者獲得を強化しています。

* 参入障壁: 臨床的証拠要件と流通コンプライアンスが主要な障壁です。FDAの進化するUDI(固有デバイス識別)義務は、リアルタイムのバッチ追跡可能性を必要とし、デジタルサプライチェーンインフラを持つ既存企業に有利に働きます。ヨーロッパ全体では、MDRで義務付けられている規制コンプライアンス責任者(PRRC)の役割が固定費を増加させ、小規模なフィラー輸入業者を妨げています。しかし、個別化されたインプラントやESG認証材料にはまだ空白地帯があり、機敏な新規参入企業が防御可能なニッチを切り開く可能性があります。

頬増大術業界の主要企業

* AbbVie (Allergan Aesthetics)

* Galderma SA

* Merz Aesthetics

* Implantech Associates

* Stryker Corp. (CMF)

最近の業界動向

* 2025年3月: アッヴィのアラガン・エステティクスが、世界中の開業医向けに包括的な頬増大術プロトコルを体系化した「AAシグネチャープログラム」を発表しました。

* 2024年8月: クラウン・ラボラトリーズがRevance Therapeuticsを9.24億米ドルで買収すると発表し、Daxxify神経毒素とRHAフィラーを統合して頬増大術市場全体での製品カバー範囲を拡大しました。

* 2024年7月: FDAが2025年8月に皮膚フィラーに関する公開会議を予定しており、すべての頬増大術プロバイダーに関連する表示およびトレーニングの更新が示唆されています。

このレポートは、頬増強市場に関する詳細な分析を提供しています。市場は2025年に47.3億米ドルの規模に達し、2030年までには8.2%の年平均成長率(CAGR)で成長し、69.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、低侵襲美容処置への需要の高まりが挙げられます。特に、顔のボリューム回復を求める高齢化人口の増加、ヒアルロン酸(HA)ベースのフィラーのレオロジーと持続性における技術進歩が市場を後押ししています。また、ソーシャルメディア主導の美容理想やセルフィー文化、GLP-1減量後の患者における中顔面再ボリューム化の必要性、さらには性別適合顔面手術の増加に伴う頬の処置の需要拡大も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。高額な自己負担費用、有害事象のリスク、および規制当局による監視の強化が挙げられます。さらに、エネルギーベースの皮膚引き締めデバイスとの競合や、高分子インプラント廃棄物に対するESG(環境・社会・ガバナンス)からの反発も市場の課題となっています。

処置タイプ別に見ると、非外科的真皮フィラーが市場を支配しており、迅速な回復時間と継続的な製品革新により、世界の収益の72.1%を占めています。その他には、外科的頬インプラントや自家脂肪移植があります。

材料別では、インプラント分野において、PEEK(ポリエーテルエーテルケトン)インプラントが注目されています。骨のような機械的特性とカスタマイズ可能な3Dプリント設計により、CAGR 11.5%で成長しており、従来のシリコーンインプラントに代わって人気を集めています。フィラー組成としては、ヒアルロン酸(HA)、水酸化カルシウムアパタイト(CaHA)、ポリ-L-乳酸(PLLA)、自家脂肪マイクロ脂肪注入、PMMAマイクロスフィアなどが利用されています。

エンドユーザー別では、メドスパ(Medspas)が年間12.4%で急速に拡大しており、利便性の高い小売スタイルのサービスを提供することで、新たな層への頬増強処置のアクセスを向上させています。病院・外科センター、皮膚科・形成外科クリニックも主要なエンドユーザーです。

地域別では、アジア太平洋地域が最も急速な成長を遂げており、2030年までにCAGR 11.2%で拡大すると予測され、特に中国、韓国、日本がこの成長を牽引しています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域です。

競争環境においては、AbbVie (Allergan Aesthetics)、Galderma、Merz Aestheticsをはじめとする多数の主要企業が存在し、市場は活発な競争が繰り広げられています。

規制動向としては、2025年8月に予定されているFDAの真皮フィラーに関する諮問委員会が注目されています。この委員会は、より厳格な表示やトレーニング要件を導入する可能性があり、今後の実務に影響を与えることが予想されます。

このレポートは、市場の機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲美容処置への需要の高まり

- 4.2.2 顔のボリューム回復を求める急速な高齢化人口

- 4.2.3 HAベースフィラーのレオロジーと持続性における進歩

- 4.2.4 ソーシャルメディア主導の美容理想と自撮り文化

- 4.2.5 GLP-1減量後の患者における中顔面再ボリューム化の必要性

- 4.2.6 性別適合顔面手術の増加が頬の施術を促進

-

4.3 市場の阻害要因

- 4.3.1 高額な自己負担処置費用

- 4.3.2 有害事象のリスクと厳格化する規制審査

- 4.3.3 エネルギーベースの皮膚引き締め装置との競合

- 4.3.4 ポリマーインプラント廃棄物に対するESGの反発の台頭

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 手術の種類別

- 5.1.1 非外科的真皮充填剤

- 5.1.2 外科的頬インプラント

- 5.1.3 自己脂肪移植

-

5.2 材料別

- 5.2.1 インプラント

- 5.2.1.1 シリコン

- 5.2.1.2 多孔質ポリエチレン (メドポア)

- 5.2.1.3 ポリエーテルエーテルケトン (PEEK)

- 5.2.1.4 その他 (ハイドロキシアパタイト、PMMA)

- 5.2.2 充填剤の組成

- 5.2.2.1 ヒアルロン酸 (HA)

- 5.2.2.2 水酸化リン酸カルシウム (CaHA)

- 5.2.2.3 ポリ-L-乳酸 (PLLA)

- 5.2.2.4 自己脂肪マイクロリポインジェクション

- 5.2.2.5 PMMAマイクロスフィア

-

5.3 エンドユーザー別

- 5.3.1 病院および外科センター

- 5.3.2 皮膚科および形成外科クリニック

- 5.3.3 メドスパ

- 5.3.4 その他 (外来/専門センター)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 AbbVie (Allergan Aesthetics)

- 6.3.2 Galderma

- 6.3.3 Merz Aesthetics

- 6.3.4 Ipsen (Croma-Pharma)

- 6.3.5 Stryker Corporation

- 6.3.6 Implantech Associates

- 6.3.7 Zimmer Biomet

- 6.3.8 Surgiform

- 6.3.9 Suneva Medical

- 6.3.10 Teoxane Laboratories

- 6.3.11 Sinclair Pharma

- 6.3.12 Revance Therapeutics

- 6.3.13 Anika Therapeutics

- 6.3.14 KLS Martin Group

- 6.3.15 Polytech Health & Aesthetics

- 6.3.16 GC Aesthetics

- 6.3.17 Johnson & Johnson (Mentor)

- 6.3.18 Bausch Health (Solta)

- 6.3.19 Medytox

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

豊頬術(ほうきょうじゅつ)とは、加齢や体質、病気などにより頬のボリュームが失われたり、元々頬がこけて見えたりする状態に対し、頬にボリュームを補い、ふっくらとした若々しい印象や、より魅力的な顔の輪郭を形成することを目的とした美容医療処置の総称です。頬のくぼみやたるみを改善し、顔全体のバランスを整えることで、疲れた印象や老けた印象を和らげ、健康的で生き生きとした表情を取り戻すことを目指します。また、いわゆる「りんご頬」と呼ばれる、頬の高い位置に丸みを持たせることで、愛らしく親しみやすい印象を演出する目的でも行われます。顔の印象を大きく左右する頬のボリューム調整は、患者様の美意識や理想に合わせたカスタマイズが可能であり、近年非常に注目されている分野の一つです。

豊頬術には、主にいくつかの種類があります。最も一般的に行われるのは、注入療法です。

1. ヒアルロン酸注入: 最も手軽で人気のある方法です。ヒアルロン酸は元々体内に存在する成分で、アレルギー反応のリスクが低く、施術時間も短く、ダウンタイムも少ないのが特徴です。効果は一時的で、通常半年から2年程度持続しますが、分解酵素で溶かすことも可能で、修正がしやすい利点があります。

2. 自己脂肪注入: ご自身の太ももやお腹などから採取した脂肪を精製し、頬に注入する方法です。ご自身の組織を使用するため、アレルギー反応のリスクがほとんどなく、一度定着すれば半永久的な効果が期待できる点が大きなメリットです。ただし、脂肪の採取と注入の2つのステップが必要となるため、ヒアルロン酸注入に比べて施術時間が長く、ダウンタイムもやや長くなる傾向があります。また、注入した脂肪の一部は体内に吸収されるため、複数回の注入が必要になる場合もあります。

3. プロテーゼ挿入: シリコンなどの人工素材でできたプロテーゼを、口の中を切開して頬の骨膜下に挿入する方法です。半永久的な効果が得られ、注入療法では難しい大幅なボリュームアップも可能です。しかし、外科手術が必要となるため、ダウンタイムが長く、感染や位置ずれなどのリスクも伴います。また、一度挿入すると除去が難しく、修正がしにくいという側面もあります。

4. 糸リフト(スレッドリフト): 溶ける糸を皮下に挿入し、たるんだ頬を引き上げることで、間接的に頬のボリュームアップやリフトアップ効果を狙う方法です。直接的なボリュームアップというよりは、たるみ改善による輪郭形成や、頬の位置を高く見せる効果が期待できます。他の注入療法と併用されることもあります。

これらの豊頬術は、患者様の頬の状態、希望する効果の持続期間、ダウンタイムの許容範囲、予算などを考慮し、医師との十分なカウンセリングの上で最適な方法が選択されます。どの方法もメリットとデメリットがあり、リスクを理解した上で施術を受けることが重要です。