バイオベター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

バイオベター市場レポートは、薬剤クラス(エリスロポエチン、インスリン、G-CSFなど)、投与経路(皮下、静脈内など)、用途(がん、糖尿病、腎疾患など)、流通チャネル(病院薬局など)、地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオベター市場の概要

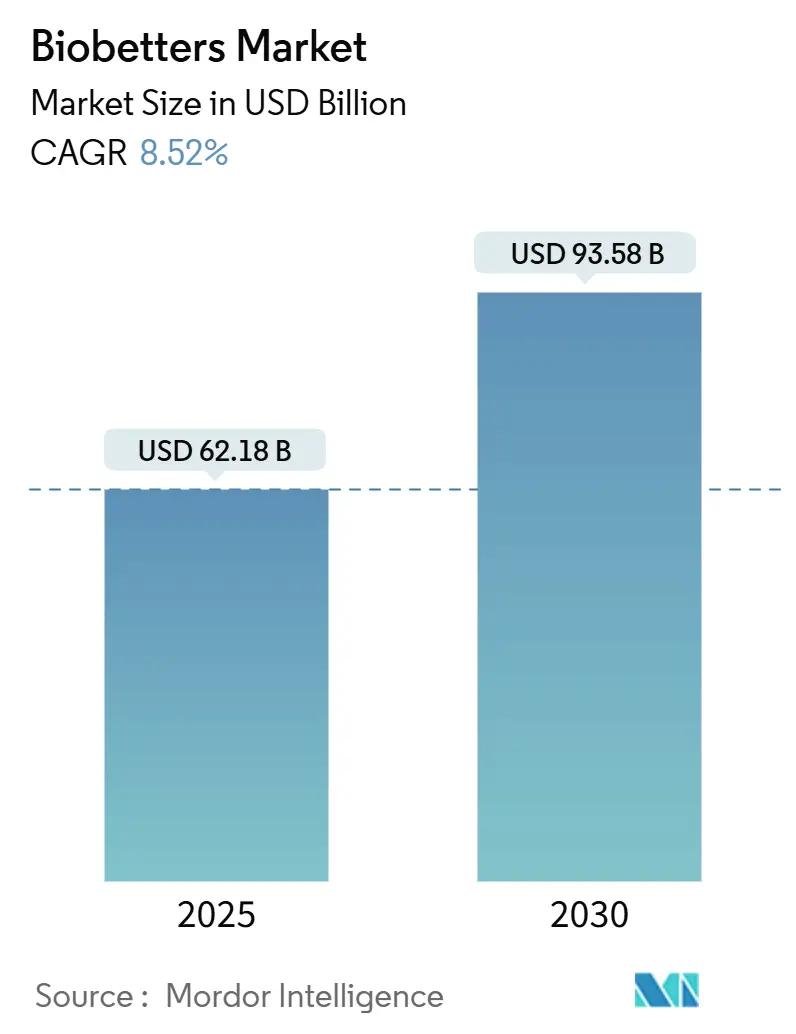

バイオベター市場は、2025年には621.8億米ドルに達し、2030年までに935.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.52%と堅調な伸びを示しています。この成長は、医薬品業界が単なる同等品ではなく、既存の参照製品と比較して優れた有効性、安全性、または利便性を提供するバイオ医薬品へと資源をシフトしていることを明確に示しています。

市場の主要な推進要因

市場拡大の主な要因としては、長期にわたるブロックバスターバイオ医薬品の特許切れの加速、臨床的に差別化されたバイオ医薬品に対する規制当局の継続的な支援、そして下流の医療費を削減できる治療法に対する支払者側の強い需要が挙げられます。同時に、製造技術の革新により生産量と一貫性が向上し、これまでの参入障壁の一部が低減されています。バイオ医薬品業界のリーダー企業は、社内研究開発と戦略的買収を組み合わせることで、高度なタンパク質工学プラットフォームを確保し、バイオベター市場における機会を拡大しており、競争の勢いが増しています。

主要な市場動向と洞察

1. 慢性疾患の負担増大

慢性疾患は現在、世界の死亡原因の大部分を占めており、疾患修飾療法に対する長期的な需要を牽引しています。世界保健機関は、2030年までに全死亡の73%が慢性疾患によるものになると予測しています。糖尿病と腫瘍学がその最前線にあり、バイオベターはより厳密な血糖コントロールとより標的を絞った癌細胞破壊を約束します。ノボノルディスクのグルコース応答性インスリンNNC2215は、リアルタイムの血糖変動に応じて活性を調節し、低血糖のリスクを低減することで、この変化を象徴しています。支払者は、入院や長期合併症を回避できる製品をますます支持しており、高価ではあるものの費用対効果の高いバイオベターの経済的根拠を強化しています。規制当局もまた、慢性疾患治療経路における明確な未充足ニーズに対応する薬剤の迅速な審査を優先しています。

2. ブロックバスターバイオ医薬品の特許切れ

特許切れの波は、ヒュミラなどの長年の主力製品が独占権を失うことで、1800億米ドルの収益ギャップを生み出しています。バイオシミラーがこの市場の一部を獲得している一方で、処方集のハードルやリベート構造により、かなりの未開拓需要が残されています。開発企業は、投与スケジュール、有効性、または安全性を改善することで特許寿命を延長するバイオベター製品を発売する機会を捉えています。FDAの互換性に関するガイダンスは、意図せずして優越性試験へのインセンティブを傾け、明確な臨床的利点を示すことで切り替え研究の複雑さを回避できる可能性を生み出しました。2024年の大規模なライセンス契約は、この変化を反映しており、ジェネリック浸食によって失われた収益を補填しようと企業が争う中で、いくつかの契約が10億米ドルを超えました。

3. 持続性製剤への需要増加

バイオ医薬品の非遵守は、世界的に年間1000億米ドルのコスト負担を伴います。持続性技術は、注射頻度を減らすことでこの問題を解決することを目指しています。イーライリリーとカムルスとの提携は、GLP-1活性を週1回から月1回に延長するデリバリープラットフォームに対する企業関心の高まりを強調しています。ペグ化やプロドラッグ結合により、安定した薬物放出が可能になり、実世界での有効性が向上し、診療所の受診回数が減少します。規制当局は、既存の注射剤に対する薬物動態学的優越性が説得力をもって示された場合、合理化された経路を支持しています。

4. 部位特異的タンパク質工学の進歩

ソーターゼ媒介ライゲーションなどの精密工学手法は、予測可能な薬物抗体比を持つ均質な抗体薬物複合体(ADC)を生産しています。2024年の部位特異的ADCのFDA承認は、これらの技術が主流に受け入れられたことを示しています。糖鎖最適化はエフェクター機能をさらに強化し、無細胞合成はバリアントスクリーニングを加速し、開発サイクルを短縮します。これらの技術は複製が困難であるため、バイオシミラーによる浸食に対する永続的な知的財産障壁も提供します。

市場の主な阻害要因

1. 高い開発・製造コスト

完全なバイオベタープログラムの平均費用は23億米ドルに達し、一般的なバイオシミラーの予算を大幅に上回ります。優越性を実証するには、大規模で長期間にわたる試験と、特性評価に5000万~1億米ドルを追加する可能性のある特殊な分析が必要です。製造も同様に資本集約的であり、既存のバイオシミラーラインでは対応できない特注の精製または製剤化ステップが必要となることがよくあります。これらの財政的現実が統合を促し、資金豊富な製薬会社がパイプラインの深さを確保するために小規模なイノベーターを吸収しています。

2. バイオシミラーの価格競争激化

腫瘍学分野では、バイオシミラーの浸透が発売から5年以内に80%を超え、先発品は平均して50%以上の割引を余儀なくされています。その結果生じる価格浸食は、バイオベターの普及に不可欠なプレミアムな位置付けを困難にしています。薬局給付管理者は、特にTNF阻害剤や抗VEGFクラスにおいて、規模を活用して大幅なリベートを交渉します。したがって、開発企業は、抗体薬物複合体や持続性インスリンなど、バイオシミラーの複製が技術的に困難な分野に焦点を当て、差別化を維持しています。

セグメント分析

* 薬剤クラス別: インスリンが2024年にバイオベター市場シェアの46.23%を占め、最大の薬剤クラス貢献者としての地位を確立しました。糖尿病の世界的な負担増大と、正確な血糖コントロールの複雑さが、単純なコピーではなく臨床的に強化されたバージョンへの競争を傾けていることが、その優位性を反映しています。モノクローナル抗体は、絶対的な収益では小さいものの、治療指数を広げる抗体薬物複合体のブレークスルーを背景に、10.34%のCAGRで最も速い成長を記録しました。

* 投与経路別: 皮下注射は、患者の慣れと初回通過代謝を回避する腎臓保護の利点により、2024年にバイオベター市場の72.45%を占めました。経口投与はまだ初期段階ですが、新しいナノ粒子技術や腸溶性技術がタンパク質を消化管内で保護することで、10.67%の急速なCAGRを記録しています。

* 用途別: 糖尿病治療薬は、確立された償還制度と治療の慢性的な性質に支えられ、2024年にバイオベター市場規模の49.34%を占めました。しかし、腫瘍学は11.56%のCAGRで進展しており、2030年までに収益ギャップを縮める可能性があります。

* 流通チャネル別: 病院薬局は、コールドチェーン要件と管理された投与環境に対する医師の好みにより、2024年のバイオベター市場収益の54.23%を占めました。しかし、オンラインチャネルは、温度に敏感な商品を保護する堅牢な物流プラットフォームに助けられ、11.99%のCAGRで急速に拡大しています。

地域分析

* 北米: 2024年にはバイオベター市場の世界収益の48.65%を占めました。米国は、臨床的優越性を評価するFDAの枠組みと、差別化された治療法にプレミアム価格で償還する意欲のある支払者システムを通じて、このリーダーシップを支えています。

* アジア太平洋: 他のどの地域よりも速い9.68%のCAGRを記録し、最も急速に成長している地域です。中国は革新的なバイオ医薬品の審査期間を短縮する政策改革を実施し、漢方製薬などの国内企業がグローバルパートナーを引き付けることを可能にしています。日本の高齢化は慢性疾患バイオ医薬品の需要を促進し、韓国は政府のインセンティブと高度な製造能力を活用して地域の受託開発ハブとなっています。

競争環境

バイオベター市場の競争は中程度であり、大手企業は豊富な資金力と、小規模なイノベーターの機敏さとのバランスを取っています。グローバルな製薬リーダーは、広範な臨床ネットワーク、規制に関する専門知識、製造規模を駆使して、後期段階のプログラムのリスクを低減しています。専門バイオテクノロジー企業は、模倣が困難な分子を生み出す独自の工学技術を通じて差別化を図っています。このため、戦略的ライセンス契約が主要な商業化経路となっており、BioNTechとBristol Myers Squibbの91億米ドルの二重特異性抗体提携や、AbbVieによるFutureGenのTL1A抗体ポートフォリオの17億米ドルの買収がその例です。

主要企業

Amgen Inc.、Novo Nordisk A/s、F. Hoffmann-La Roche、Biogen、Merck & Co., Inc.などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年6月:BioNTechとBristol Myers Squibbは、固形腫瘍におけるPD-L1とVEGF-Aを標的とする二重特異性抗体BNT327の共同開発および商業化に関して、最大91億米ドルのグローバルパートナーシップを発表しました。

* 2025年6月:Eli LillyはCamurusと、FluidCrystal技術を使用して持続性GLP-1およびインクレチン薬を開発する契約を締結し、その価値は最大8億7000万米ドルに上ります。

* 2025年6月:漢方製薬は、Regeneronに二重GLP-1/GIPアゴニストHS-20094の世界的な権利を付与しました。この契約には、8000万米ドルの前払い金と、最大19億3000万米ドルのマイルストーンが含まれます。

* 2024年6月:ArriVent BiopharmaとAlphamab Biopharmaceuticalsは、Alphamab独自の糖鎖結合プラットフォームを活用したADC共同研究契約を締結し、総額6億1550万米ドルに達する可能性があります。

* 2024年6月:AbbVieは、FutureGenから炎症性腸疾患向けの次世代TL1A抗体FG-M701を、前払い金1億5000万米ドルと最大15億6000万米ドルのマイルストーンでライセンス供与しました。

これらの要因から、バイオベター市場は今後も力強い成長を続けると見込まれています。

このレポートは、バイオベター市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるバイオベター市場は、承認済みの参照バイオ医薬品と比較して、有効性、安全性プロファイル、半減期、投与経路、患者の利便性といった少なくとも一つの臨床的に意味のある側面において、意図的に性能を上回るように設計されたタンパク質ベースの治療薬の世界的な販売額として定義されています。対象製品は、市販開始から病院、小売、オンラインチャネルを通じて追跡され、薬剤クラス、適応症、投与経路、地域別に分類されます。なお、獣医用または研究専用のバイオ医薬品は本調査の範囲外とされています。

2. 調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。一次調査では、規制当局担当者、病院薬剤師、治験責任医師、CMC(化学・製造・品質管理)ディレクターへの構造化されたヒアリングやアンケートを通じて、市場の動向や採用状況に関する貴重なインプットを収集しています。二次調査では、FDA BLAアーカイブ、EMAコミュニティレジスター、WHO ICTRP治験登録、SEERがん発生率表、IDF糖尿病アトラス、BIOやPhRMAなどの業界団体見通しといった広範な公開データセットに加え、D&B Hoovers、Dow Jones Factiva、Questelなどの有料データベースも活用し、企業収益、取引動向、特許情報などを詳細に分析しています。市場規模の算出と予測は、バイオ医薬品支出、治療患者の有病率、新規承認数から構築されたトップダウンアプローチと、販売業者監査からのASP(平均販売価格)と販売量のスナップショットによるボトムアップアプローチを相互検証することで行われ、2025年から2030年までの成長を多変量回帰モデルで予測しています。データは三層のアナリストレビュー、外部ベンチマークとの差異テスト、異常値フラグ付けを経て厳格に検証され、主要な規制またはM&Aイベントがあった場合には中間サイクルで調整され、12ヶ月ごとに更新されることで、常に最新かつ信頼性の高い情報を提供しています。Mordor Intelligenceの2025年の市場規模予測(621.8億米ドル)は、その厳格な定義と継続的な更新サイクルにより、意思決定者が自信を持って利用できるバランスの取れた透明性の高い出発点を提供しています。

3. エグゼクティブサマリーと市場概況

バイオベター市場は、2025年に621.8億米ドルに達し、2030年までに935.8億米ドルに成長すると予測されており、予測期間における年平均成長率(CAGR)は8.52%と見込まれています。

4. 市場の推進要因

市場の成長を牽引する主な要因としては、慢性疾患の負担増加、ブロックバスターバイオ医薬品の特許切れ、持続性製剤への需要の高まり、部位特異的タンパク質工学の進歩、バリューベースの償還モデルの拡大、そしてバイオ医薬品受託開発能力の増加が挙げられます。これらの要因が複合的に作用し、市場の拡大を後押ししています。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。具体的には、高い開発・製造コスト、バイオシミラーとの価格競争の激化、新規修飾技術に対する規制の不確実性、そしてハイスループットな糖鎖解析プラットフォームへのアクセス制限などが挙げられます。特に、バイオシミラーとの競争激化は、バイオベター開発企業がプレミアム価格を正当化するために、明確な臨床的優位性を証明する必要があるという商業的課題を生み出しています。

6. 市場規模と成長予測(主要セグメント)

* 薬剤クラス別: インスリンは、糖尿病治療におけるその不可欠な役割と、差別化された製品を優遇する技術的複雑性により、薬剤クラス別で最大のシェア(46.23%)を占めています。一方、モノクローナル抗体は、抗体薬物複合体(ADC)技術の画期的な進歩と部位特異的タンパク質工学により、腫瘍ターゲティングと安全性プロファイルを改善し、10.34%のCAGRで最も急速に成長しているセグメントです。

* 投与経路別: 皮下注射、静脈内注射、吸入、経口、その他の投与経路が含まれます。

* 用途別: がん、糖尿病、腎臓病、神経変性疾患、遺伝性疾患、感染症、その他の用途が主要なアプリケーション分野です。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局が主な流通チャネルです。

* 地域別: アジア太平洋地域は、中国、日本、韓国における規制の近代化、新たなバイオ製造能力の確立、医療費の増加に牽引され、9.68%のCAGRで最も急速に拡大している地域です。

7. 競争環境

本レポートでは、市場集中度、市場シェア分析、そしてAmgen、Novo Nordisk、F. Hoffmann-La Roche、Merck & Co.、Sanofi、Pfizerなどを含む主要企業20社の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析が含まれています。

8. 市場機会と将来展望

ホワイトスペースとアンメットニーズの評価を通じて、将来の市場機会が詳細に探求されており、市場の進化と潜在的な成長分野に関する洞察が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 ブロックバスターバイオ医薬品の特許切れ

- 4.2.3 持続性製剤の需要の高まり

- 4.2.4 部位特異的タンパク質工学の進歩

- 4.2.5 価値に基づく償還モデルの拡大

- 4.2.6 バイオ医薬品の受託開発能力の増加

-

4.3 市場の阻害要因

- 4.3.1 高い開発および製造コスト

- 4.3.2 バイオシミラーの価格競争の激化

- 4.3.3 新規修飾技術に対する規制の不確実性

- 4.3.4 ハイスループット糖鎖解析プラットフォームへのアクセス制限

- 4.4 規制の状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 エリスロポエチン

- 5.1.2 インスリン

- 5.1.3 G-CSF

- 5.1.4 モノクローナル抗体

- 5.1.5 抗血友病因子

- 5.1.6 その他の薬剤クラス

-

5.2 投与経路別

- 5.2.1 皮下

- 5.2.2 静脈内

- 5.2.3 吸入

- 5.2.4 経口

- 5.2.5 その他の投与経路

-

5.3 用途別

- 5.3.1 がん

- 5.3.2 糖尿病

- 5.3.3 腎疾患

- 5.3.4 神経変性疾患

- 5.3.5 遺伝性疾患

- 5.3.6 感染症

- 5.3.7 その他の用途

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アムジェン

- 6.3.2 ノボ ノルディスク

- 6.3.3 F. ホフマン・ラ・ロシュ

- 6.3.4 メルク・アンド・カンパニー

- 6.3.5 サノフィ

- 6.3.6 ジェネンテックUSA

- 6.3.7 イーライリリー

- 6.3.8 バイオジェン

- 6.3.9 CSLベーリング

- 6.3.10 ファイザー

- 6.3.11 リジェネロン・ファーマシューティカルズ

- 6.3.12 サムスンバイオエピス

- 6.3.13 セルトリオン・ヘルスケア

- 6.3.14 バイオコン・バイオロジクス

- 6.3.15 ゼンコア

- 6.3.16 アルジェンクス

- 6.3.17 アンブラックス

- 6.3.18 アブセラ

- 6.3.19 アウトロック・セラピューティクス

- 6.3.20 サンド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオベターとは、既存のバイオ医薬品(先行バイオ医薬品、またはオリジナルバイオ医薬品)を基盤としつつ、その薬効、安全性、利便性などを改善・改良した新たなバイオ医薬品を指す概念です。バイオシミラーが先行バイオ医薬品と「同等性・同質性」を目指すのに対し、バイオベターは「優越性・改善」を追求する点で大きく異なります。先行バイオ医薬品の特許切れを背景に、単なる後発品ではなく、臨床的価値を高めた製品として開発が進められています。

バイオベターの主なタイプとしては、以下のような改良点が挙げられます。第一に、半減期の延長です。これは、薬物の体内滞留時間を長くすることで、投与頻度を減らし患者さんの負担を軽減することを目的とします。具体的には、ポリエチレングリコール(PEG)修飾(PEG化)や、Fc領域融合タンパク質技術などが用いられます。第二に、有効性の向上です。これは、標的への結合親和性を高めたり、薬理作用を増強したりすることで、より高い治療効果を目指すものです。例えば、抗体のFc領域を改変し、ADCC(抗体依存性細胞傷害)活性やCDC(補体依存性細胞傷害)活性を向上させる技術があります。第三に、免疫原性の低減です。バイオ医薬品はタンパク質であるため、体内で異物と認識され免疫反応を引き起こす可能性がありますが、これを低減することで副作用のリスクを減らし、薬効の減弱を防ぎます。第四に、安定性の向上や投与経路の改善です。例えば、常温での保存を可能にしたり、静脈内投与から皮下投与への変更を可能にしたりすることで、患者さんの利便性や医療現場での取り扱いやすさを高めます。

バイオベターは、がん、自己免疫疾患、炎症性疾患、希少疾患など、幅広い治療領域でその応用が期待されています。例えば、がん領域では、既存の抗体医薬品の抗腫瘍効果をさらに高めた抗体薬物複合体(ADC)や、二重特異性抗体などがバイオベターの一種として開発されています。自己免疫疾患においては、投与頻度を減らすことで患者さんのアドヒアンス向上に貢献する半減期延長型製剤が注目されています。これらの改善は、患者さんのQOL向上に直結し、より効果的で安全な治療選択肢を提供することを目指しています。

バイオベターの開発を支える関連技術は多岐にわたります。最も重要なのは、タンパク質工学と遺伝子工学です。これらを用いて、目的のタンパク質の構造を改変し、薬物動態や薬力学的な特性を最適化します。具体的には、アミノ酸配列の置換、欠失、挿入などによる分子設計、グリコシル化パターンの制御、特定の部位への化学修飾(例:PEG化、アルブミン融合)などが挙げられます。また、抗体医薬品においては、CDR(相補性決定領域)グラフト法やヒト化技術、Fc領域の改変によるエフェクター機能の制御、さらには多重特異性抗体の設計技術などが不可欠です。これらの技術は、分子レベルでの精密な設計を可能にし、既存薬の課題を克服する新たな機能を持ったバイオ医薬品の創出に貢献しています。

市場背景としては、先行バイオ医薬品の特許切れが相次ぎ、バイオシミラー市場が拡大する一方で、製薬企業は単なる後発品との差別化を図る必要に迫られています。バイオベターは、先行バイオ医薬品の臨床的課題を解決し、新たな付加価値を提供することで、市場での競争優位性を確立しようとする戦略的な位置づけを持っています。特に、アンメットメディカルニーズが高い疾患領域や、既存治療薬に限界がある疾患において、バイオベターは患者さんにとって重要な治療選択肢となり得ます。開発には高度な技術と多額の投資が必要ですが、その分、高い薬価を設定できる可能性があり、製薬企業にとって魅力的な市場となっています。

将来の展望として、バイオベターの開発は今後も加速すると考えられます。特に、個別化医療の進展に伴い、特定の患者集団に対してより高い効果を発揮するよう設計されたバイオベターや、複数の標的に作用する多重特異性抗体、さらには細胞治療や遺伝子治療との組み合わせによる新たな治療モダリティとしてのバイオベターが登場する可能性があります。また、AIや機械学習を活用した分子設計、ハイスループットスクリーニング技術の進化が、開発期間の短縮と成功確率の向上に寄与すると期待されています。一方で、バイオベターの承認審査においては、先行バイオ医薬品との比較だけでなく、その「改善点」が臨床的にどれほどの意義を持つのかを明確に示す必要があり、規制当局との対話が重要になります。市場競争は激化するものの、真に患者さんの利益に資する革新的なバイオベターが、今後の医療の発展に大きく貢献していくことでしょう。