偽造医薬品検出装置市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

偽造医薬品検出装置市場レポートは、テクノロジー(赤外・近赤外分光法など)、モダリティ(ハンドヘルドデバイスなど)、用途(化学組成検証など)、エンドユーザー(製薬会社など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

偽造医薬品検出装置市場の概要

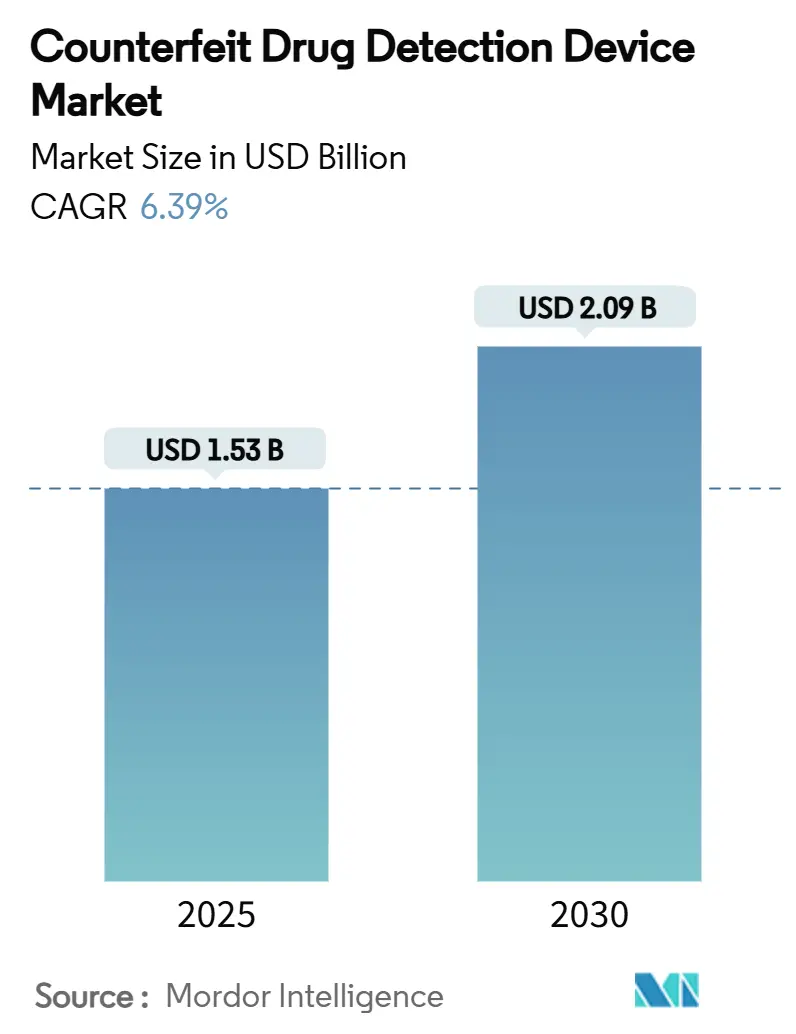

市場規模と予測

偽造医薬品検出装置市場は、2025年には15.3億米ドルと推定されており、2030年までに20.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.39%です。この成長は、偽造医薬品に対する世界的な警戒の高まり、厳格なシリアル化義務、および分光法感度の向上によって支えられています。製薬ブランドオーナーは、投与量ごとの認証を戦略的なリスク軽減投資と見なしており、高価値バイオ医薬品の台頭が市場機会を拡大しています。

主要な市場動向

* 技術別: ラマン分光法が2024年に41.48%の市場シェアを占めていますが、表面増強ラマン分光法(SERS)は2030年までに9.08%のCAGRで成長すると予測されています。

* モダリティ別: ハンドヘルドデバイスが2024年に51.73%の市場シェアを占めていますが、ポータブルバックパックシステムは2030年までに8.19%のCAGRで成長すると予測されています。

* 用途別: 化学組成検証が2024年に59.59%の市場シェアを占めていますが、混合投与量分析は2030年までに10.92%のCAGRで成長すると予測されています。

* エンドユーザー別: 製薬メーカーが2024年に46.94%の市場シェアを占めていますが、医薬品試験ラボは2030年までに7.37%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に38.68%の市場シェアを占めていますが、アジア太平洋地域は2030年までに9.47%のCAGRで最も急速に成長すると予測されています。

市場の推進要因とトレンド

1. 高度なサプライチェーン監視への重点:

世界の規制当局は、エンドツーエンドの可視性を要求しており、検出は散発的なスポットチェックから継続的なトレーサビリティへと変化しています。米国の医薬品サプライチェーンセキュリティ法(DSCSA)は、パッケージレベルでのシリアル化されたデータの電子的相互運用可能な交換を義務付けており、サプライチェーンの各ノードは所有権移転前に真正性を検証する必要があります。欧州連合や湾岸協力会議でも同様の取り組みが進められており、多国籍企業はコンプライアンスワークフローを合理化できます。ナイジェリアの歴史的に高い偽造品発生率(70%)は、発展途上市場でもデジタルフレームワークが成熟すれば投資が加速することを示しています。低遅延のデータ共有が事業を行う上での必須条件となるにつれて、調達仕様には分析性能と並んで統合準備状況がますます記載されるようになっています。

2. パッケージから投与量ごとのセキュリティへの移行:

偽造業者はしばしば本物の二次包装を再利用するため、パッケージレベルのマーカーは信頼性が低くなっています。製薬会社は現在、錠剤やカプセルに微細な識別子を埋め込んでおり、投与量自体に存在する化学的または光子的な署名を読み取ることができる光学機器の需要が高まっています。アジア太平洋地域のジェネリック医薬品メーカーは、インドが主要分子にQRコードを義務付けたことを受けて、この移行を推進しています。投与量表面に結合されたSERSマイクロ基板は迅速な確認読み取りを可能にし、狭視野検出用に構成されたポータブルイメージャーはインラインプロセスでの採用を保証します。医薬品規制当局は、投与量ごとのデバイスが医薬品とともに移動するため、国境検査手続きを簡素化し、転用リスクを低減できることから、この傾向を歓迎しています。この設計変更は、アナリストが一次包装を開封せずに疑わしいロットを検証できるため、調査サイクルも短縮します。

3. 政府および規制当局による支援的な義務:

各国政府は現在、偽造医薬品を公衆衛生上の緊急事態として扱っています。欧州医薬品庁は、すべての処方箋パッケージに改ざん防止機能と固有の識別子を義務付ける指令を施行しています。米国は2024年11月に強化された流通セキュリティを最終決定し、電子的相互運用可能な検証を義務付けており、中国国家薬品監督管理局は、リリース時の必須の真正性試験に関するGMP付属書を試験的に導入しています。コンプライアンスの期限は、任意の真正性プロジェクトを設備投資予算の項目に変換し、デバイス需要をマクロ経済サイクルから保護します。また、これまで免除されていた中規模の受託製造業者や薬局も、サプライチェーンからの排除を避けるために、初期のハンドヘルドユニットへの投資を余儀なくされます。この強制力と罰則構造は、より高い分析解像度と監査証跡の堅牢性に向けてデバイスの更新サイクルを加速させます。

4. AI搭載SERSによるサブppmフィールドテストの実現:

従来のラマン分光法は、着色された錠剤や粘性のあるバイオ医薬品バイアルでは弱い信号に苦慮していました。SERSは、分析物を設計されたナノ基板に吸着させることで、散乱光を10^6倍に増幅し、組み込まれたAIモデルはオペレーターの解釈なしにミリ秒でスペクトルを分類します。3kg未満のフィールドユニットは、以前の世代のベンチシステムよりも高い実験室感度を達成しています。継続的な機械学習の更新により、アルゴリズムは製剤の変動や新しい不純物を検出でき、急速に進化する偽造戦術に対応します。メーカーは、微量投与エラーが急性毒性リスクをもたらすバイオ医薬品注射剤にAI-SERSを好んで採用しています。税関当局も、密封された二次包装を開封せずに貨物輸送をスキャンできるため、訴追のための保管証拠を保持できるという恩恵を受けています。

市場の抑制要因

1. 発展途上地域における認識の低さ:

一次医療予算が圧迫されている地域では、認証技術に関する誤解が根強く残っています。エチオピアでの調査では、薬剤師のわずか12%しか偽造品認識技術の訓練を受けておらず、外部資金がデバイスを補助しても導入が妨げられています。メーカーは、仮想トレーニングモジュールと組み合わせた寄付プログラムを通じてこの不足を補っていますが、ネットワーク接続のギャップが遠隔学習を制限しています。地域の規制当局は、押収されたサンプルを検証するための法医学研究所を欠いていることが多く、最前線の臨床医にデバイスの価値を示すために必要なフィードバックループを抑制しています。政府が広範な医薬品安全性監視カリキュラムを正式化するまで、これらの地域での普及は世界平均を下回るでしょう。

2. 分光法デバイスの高額な初期費用:

基本的なハンドヘルドラマン分析装置は1万米ドル近くから始まり、プレミアムな化学計量学対応モデルは5万米ドルを超えます。これに加えて、年間の校正、レーザー安全監査、オペレーター認証が所有コストを膨らませます。2026年11月までシリアル化を免除されている小規模な地方の薬局は投資を延期し、粗悪品が流通する機会を与えています。リースプログラムは初期費用を軽減しますが、多くの小規模販売業者が持たない信用履歴を必要とします。サービスとしてのデバイス契約は西ヨーロッパで初期の有望性を示していますが、新興市場での導入は多国間融資または共同調達スキームに依存するでしょう。

3. 病院でのハンドヘルドラマンの使用におけるレーザー安全制限:

欧州連合および北米では、病院環境でのハンドヘルドラマンの使用にレーザー安全に関する制限があり、導入に影響を与える可能性があります。

4. 新規医薬品-ポリマー複合体用のスペクトルライブラリの不足:

個別化医療市場では、新しい医薬品とポリマーの組み合わせに対応するスペクトルライブラリの不足が、デバイスの有効性を制限する可能性があります。

セグメント分析

1. 技術別: SERSが既存のラマン分光法に対して勢いを増す

ラマン分光法は2024年に41.48%の市場シェアを占めていますが、SERSは2030年までに9.08%のCAGRで他のすべての競合技術を上回り、収益ギャップを急速に縮めるでしょう。ラマン分光法の優位性は、非破壊性および最小限のサンプル前処理に起因しますが、偽造業者が分子的に類似した不純物に切り替えることで、従来のラマン分光法はその検出限界に達しています。SERSはプラズモンナノ構造を利用してラマン信号を10^6倍に増強し、バイオ医薬品や規制物質にとって重要なベンチマークである1ppm未満の検出閾値を実現します。機器メーカーはAIモデルを統合してバックグラウンド蛍光を自動的に除去し、最前線のスタッフが正確に出力を解釈できるようにしています。赤外線(IR)および近赤外線(NIR)法は、賦形剤の検証のための手頃な選択肢として引き続き利用されており、マイクロ流体ラボオンチッププラットフォームは、サンプル希釈と光学検査を単一のカートリッジに統合することで、ハイスループットのバッチリリースに魅力的です。RFIDとブロックチェーンのタグ付けは、光学系以外で最も急速に成長しており、分光学的読み取りを補完して不変の来歴記録を提供します。

技術の融合は、60秒未満で連続的なラマン、蛍光、ハイパースペクトルイメージングが可能なマルチモーダルプラットフォームを加速させ、識別確実性を最大化します。以前は分析機能ごとにサイロ化されていた設備投資予算は統合されつつあり、統一された検出スタックの部門横断的な調達を促進しています。単一の光学経路のみに焦点を当てるスタートアップは、データ分析プレーヤーと提携しない限り、周縁化されるリスクがあります。スペクトルクラウドリポジトリは参照ライブラリへのアクセスを民主化しますが、ヨーロッパのデータ主権規則は一部の製薬受託製造業者にオンプレミス展開を義務付けており、クラウド導入に地域差を生み出しています。

2. モダリティ別: ポータブルシステムがハンドヘルドリーダーとの差を縮める

ハンドヘルドユニットは2024年に偽造医薬品検出装置市場シェアの51.73%を占めていました。ポータブルバックパックシステムは、小型化されたレーザーとオンボード化学計量学を実行するGPU搭載マイクロコントローラーの恩恵を受け、2030年までに8.19%のCAGRを記録すると予測されています。エンドユーザーは、ワークフローのスループットとサンプルアクセス性に基づいてモダリティを評価します。倉庫検査官はブリスターパックを数秒でスキャンできるハンドヘルドを好み、フィールド監視チームはより深い浸透光学系を備えたバックパックリグを選択してドラム缶やIBCトートを分析します。ベンチトップ機器の偽造医薬品検出装置市場規模は、規制された環境が固定されたセットアップとピーク解像度仕様を正当化するQCラボで堅調に推移しています。

新しいモジュール設計により、ユーザーはハンドヘルドプローブをより大きなベースユニットにドッキングしてスペクトル範囲を拡張でき、個別のカテゴリではなく連続体を生み出しています。病院は、薬局の調剤室でカート搭載型ハイブリッドを試用し、携帯性を犠牲にすることなく病院レベルの汚染管理を実現しています。8時間の稼働サイクルを提供するバッテリー管理システムの統合は、以前の稼働時間制限に関連する導入の躊躇を解消します。モダリティの多様化は、サプライチェーンの分散化、小ロット生産、および患者への直接配送ラインが、認証チェックポイントを工場外に拡大し、製品が流れる場所に移動できるデバイスを必要とすることと密接に連携しています。

3. 用途別: 混合投与量検証が採用曲線を加速

化学組成検証は引き続き主要な用途であり、2024年の収益の59.59%を占めています。これは主に、規制当局がすべての完成バッチについてAPIの同一性確認を義務付けているためです。しかし、混合投与量分析は、10.92%のCAGRを維持した後、2030年までに4億6500万米ドルを超える収益を達成するでしょう。個別化されたポリピル療法や腫瘍カクテルは、単一のカプセルに複数のAPIレジメンを組み込むため、検出器は重複するスペクトルを解決する必要があります。多変量分析アルゴリズムは構成要素の署名を分離し、クロマトグラフィーによるラボ確認への依存を減らします。パッケージングおよびラベリング認証は、主要市場全体でシリアル化コンプライアンスが安定するにつれて堅調に推移していますが、二次包装のみに焦点を当てるだけでは、偽造業者が本物の箱に偽造品を詰め替えるシナリオには対処できません。

混合投与量分析の成長は、共結晶やポリマーキャリアを含む相互検証された参照セットの需要を強めています。機器メーカーは、製薬共製剤で訓練された独自の化学計量モデルを通じて差別化を図り、学術コンソーシアムはオープンソースのスペクトルデコンボリューションスクリプトに取り組んでいます。ハイブリッド認証ツールキットは、光学スキャナーとマイクロ流体試薬テストをバンドルして、完全なラボへの転用なしに疑わしいロットを相互検証し、隔離時間を短縮します。規制当局が複合療法に関するガイダンスの草案を作成し始めるにつれて、デバイスの仕様は、複数のAPIプロファイルにわたる定量限界をますます引用するようになり、調達評価基準に影響を与えるでしょう。

4. エンドユーザー別: ラボがアウトソーシングの増加を活用

製薬メーカーは依然として最大の購入者ですが、その46.94%のシェアは、2030年までに7.37%のCAGRで成長する独立系ラボに徐々に譲りつつあります。アウトソーシングはコスト削減の手段として浮上しており、受託研究機関は溶解度および安定性アッセイと並行して偽造品検証を統合し、増分的なサンプルスループットを収益化しています。ラボの偽造医薬品検出装置市場規模は、多くの小規模バイオテクノロジー企業では対応できない複雑なリリース試験を義務付けるバイオ医薬品パイプラインの急増と相関しています。税関当局、国境警備隊、および規制検査官は、入港地での押収確認のためにハンドヘルドラマンの採用を標準化し、第三の需要源となっています。

ラボのワークフローの集中度は、96ウェルプレート自動化をサポートするベンチトップまたはラックマウントシステムを必要とし、ベンダーはサンプル処理段階を刷新するよう促されています。ISO-17025認定サイクルはハードウェア更新の決定に影響を与え、デバイスサプライヤーに予測可能な収益サイクルを生み出しています。ソフトウェアダッシュボードは現在、規制当局への提出書類に直接エクスポートされ、転記エラーを減らし、書類作成を短縮しています。CROとブロックチェーンプラットフォーム間のコラボレーションにより、スポンサーとの安全なスペクトルデータ交換が可能になり、クライアント監査時の新たなセールスポイントとなっています。

地域分析

* 北米: 2024年には偽造医薬品検出装置市場で38.68%の市場シェアを占め、電子検証を義務付ける医薬品サプライチェーンセキュリティ法(DSCSA)の期限によって支えられています。病院薬局や専門流通業者におけるデバイスの普及率は世界で最も高く、ベンダーサポートエコシステムは校正、コンプライアンス研修、第三者検証をカバーしています。

* 欧州連合: 偽造医薬品指令がシリアル化されたパッケージと改ざん防止機能を要求しているため、着実な拡大を維持しています。ベネルクス諸国は、分光スキャナーと連携する全国的なブロックチェーンレジストリを先駆的に導入し、認証チェックを5秒未満に短縮しています。

* アジア太平洋: 中国がGMP規則を厳格化し、インドが上位300の処方箋ブランドにQRコードを義務付けているため、2030年までに9.47%のCAGRで最も急成長しています。かつて目視検査に依存していた現地メーカーは、輸出市場の監査を満たすためにポータブルラマンユニットに移行しています。地域の流通業者も、停電時に迅速な合否判定が必要となる地方のコールドチェーンルートでモバイルSERSデバイスを展開しています。東南アジアの税関当局は、ヨーロッパへの通過前にASEAN全体の違法な流れを阻止するためにハンドヘルドスキャナーを採用しています。

* ラテンアメリカおよび中東・アフリカ: 世界の収益の10%未満を占めていますが、偽造品のホットスポットとしては突出しています。ナイジェリアの高い偽造品発生率は、検出デバイスと能力構築ワークショップを組み合わせたドナー資金によるパイロットプロジェクトを推進しています。サウジアラビアの追跡・追跡プラットフォーム「Tatmeen」はGS1標準に準拠しており、2Dデータマトリックススキャンと互換性のあるデバイスの購入を奨励しています。導入は公共部門の調達スケジュールと多国間援助サイクルに左右されますが、国際的な医薬品安全性監視基準との着実な連携は中期的な上昇を示唆しています。

競争環境

偽造医薬品検出装置市場は、中程度に細分化された構成をしています。Thermo Fisher Scientific、Agilent Technologies、Bruker Corporationは、堅牢なサービスネットワークとバンドルされた化学計量学スイートを通じて、ハイエンドのラボラマンプラットフォームを支配しています。光学モダリティ全体での彼らの合計収益シェアは35%未満であり、専門家にとって十分な領域を残しています。B&W TekとRigakuは、超ポータブルラマンおよびハンドヘルドXRFハイブリッドに注力し、国境管理およびフィールド疫学チームに売り込んでいます。戦略的買収は規模を加速させています。BrukerはSierra Sensorsを買収してプラズモンチップを統合し、WatersはWyatt Technologyを買収して光散乱分析を認証ワークフローに組み込みました。

TrueMedやAlpVisionのようなAI中心の新規参入企業は、スマートフォン光学系やカメラフィードを活用したソフトウェアのみの認証レイヤーを提供し、費用対効果の高いソリューションを求める消費者向けヘルスケアブランドをターゲットにしています。ハードウェアの既存企業は、APIを公開することで対応し、サードパーティのAIエンジンがスペクトルデータをマイニングできるようにしています。MediLedgerのようなブロックチェーンコンソーシアムは、デバイスメーカーと提携して、すべてのスキャンでコンセンサスチェックを自動化しています。台湾のOEMがMEMS生産クラスターを活用して欧米の競合他社を15~20%下回る価格で提供しているため、中堅ハンドヘルド市場では価格競争が激化しています。

特許活動は、ナノ構造SERS基板と連合学習分光AIに集中しており、2024年だけで210件のグローバル出願がありました。クロスライセンス契約も増加しており、例えばAgilentは、独自のクラスタリングアルゴリズムと引き換えに、ポリマーベースのナノピラーの使用をドイツのスタートアップに許可しています。エンドユーザーが単一目的のデバイスよりも包括的なプラットフォームを好むため、この分野はポイント製品の競争からエコシステム競争へと移行しつつあります。

最近の業界動向

* 2025年7月: TrueMedは、Alliance Pharmaceuticals Ltdと戦略的提携を発表し、同社のグローバルサプライネットワーク全体でAIベースの真正性検出を展開します。

* 2025年2月: Systech(Markem-Imaje, Dover)は、既存のパッケージングアートワークにマシンビジョンを適用し、リアルタイムおよび法医学レベルの偽造品スクリーニングを行うクラウドプラットフォーム「UniSecure artAI」を発売しました。

このレポートは、医療機関や製薬メーカーが直面する偽造医薬品問題に対処するため、偽造医薬品検出デバイスの世界市場に焦点を当てています。偽造医薬品や医療機器の広範な流通は、市場の信頼性や患者の安全を著しく損なうため、効率的な検出システムの導入が強く求められています。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、推進要因と阻害要因、規制環境、技術的展望、競争分析など、多角的な視点から市場を詳細に分析しています。

偽造医薬品検出デバイス市場は、2025年から2030年にかけて年平均成長率(CAGR)6.39%で着実に成長し、2030年には20.9億米ドルに達すると予測されています。この成長は、偽造品による損害を軽減し、製品の真正性を保証するための需要の高まりを反映しています。

市場の成長を牽引する主な要因としては、サプライチェーン監視の高度化、包装から服用量ごとのセキュリティへの移行、政府および規制当局による支援的な義務化が挙げられます。また、AIを活用したSERS(表面増強ラマン散乱)によるサブppmレベルの現場試験の実現、IoT統合型スマートパッケージングの検証、大麻入り食品や個別化医療からの需要増加も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。発展途上地域における認知度の低さ、分光法デバイスの高額な初期費用、病院での携帯型ラマン分光計の使用におけるレーザー安全性の制限、そして新規の薬剤とポリマーの組み合わせに対応するスペクトルライブラリの不足などが挙げられます。特に、高額な初期費用とレーザー安全規制への対応は、小規模な調剤薬局などでの導入を遅らせる障壁となっています。

市場は、赤外・近赤外分光法、ラマン分光法、表面増強ラマン(SERS)、マイクロ流体ラボオンチップ、迅速化学試験キット、RFID/ブロックチェーンタグ付けなど、多様な検出技術で構成されています。この中で、SERSはサブppmレベルの極めて高い感度を持つことから、2030年までに9.08%のCAGRで最も速い成長を遂げると予測されています。デバイスの形態としては、携帯型、ベンチトップ型、ポータブル/バックパック型システムがあります。

主要なアプリケーション分野は、医薬品の化学組成の検証、包装およびラベリングの真正性認証、混合用量分析です。エンドユーザーは、製薬メーカー、医薬品試験ラボ、その他の関連機関に分類されます。アウトソーシングの傾向に支えられ、独立系の医薬品試験ラボが7.37%のCAGRで最も急速に成長するセグメントとなる見込みです。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。中でもアジア太平洋地域は、中国やインドにおけるシリアル化やQRコード義務化といった規制改革がデバイス導入を加速させており、9.47%の地域CAGRで最も高い成長率を示すと予測されています。

人工知能(AI)の機能は、検出デバイスの選択と利用に大きな影響を与えています。AI駆動の化学分析技術は、リアルタイムでのスペクトルデータ解釈を可能にし、現場でのポータブルシステムの利用範囲を拡大し、オペレーターへの依存度を低減しています。

本レポートでは、市場集中度、市場シェア分析に加え、Thermo Fisher Scientific Inc.、Rigaku Analytical Devices、Agilent Technologies Inc.など、主要な20社以上の企業プロファイルが詳細に提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれます。市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されており、今後の市場発展の方向性が示されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なサプライチェーン監視への重点

- 4.2.2 包装から服用量ごとのセキュリティへの移行

- 4.2.3 政府および規制当局による支援的な義務付け

- 4.2.4 AI搭載SERSによるサブppm現場試験の実現

- 4.2.5 IoT統合型スマートパッケージングの検証

- 4.2.6 大麻入り食品および個別化医療からの需要急増

-

4.3 市場の阻害要因

- 4.3.1 発展途上地域における低い認知度

- 4.3.2 分光装置の高額な初期費用

- 4.3.3 病院でのハンドヘルドラマン使用におけるレーザー安全制限

- 4.3.4 新規薬剤とポリマーの組み合わせに関するスペクトルライブラリの不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 テクノロジー別

- 5.1.1 赤外・近赤外分光法

- 5.1.2 ラマン分光法

- 5.1.3 表面増強ラマン (SERS)

- 5.1.4 マイクロ流体ラボオンチップ

- 5.1.5 迅速化学検査キット

- 5.1.6 RFID / ブロックチェーンタグ付け

- 5.1.7 その他の新興技術

-

5.2 モダリティ別

- 5.2.1 ハンドヘルドデバイス

- 5.2.2 ベンチトップデバイス

- 5.2.3 ポータブル/バックパックシステム

-

5.3 用途別

- 5.3.1 化学組成検証

- 5.3.2 包装 & ラベリング認証

- 5.3.3 混合用量分析

-

5.4 エンドユーザー別

- 5.4.1 製薬メーカー

- 5.4.2 薬物検査ラボ

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク&シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Rigaku Analytical Devices

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 B&W Tek (Metrohmの一部)

- 6.3.5 Bruker Corporation

- 6.3.6 Horiba Ltd.

- 6.3.7 Renishaw plc

- 6.3.8 Smiths Detection Group Ltd.

- 6.3.9 DetectaChem LLC

- 6.3.10 Spectral Engines Oy

- 6.3.11 Stratio Inc.

- 6.3.12 Systech International

- 6.3.13 GAO Group

- 6.3.14 Metrohm AG (Miraデバイス)

- 6.3.15 ChemImage Corporation

- 6.3.16 TruTag Technologies Inc.

- 6.3.17 Enspectr LLC

- 6.3.18 TSI Incorporated

- 6.3.19 SciAps Inc.

- 6.3.20 Bayer AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

偽造医薬品検出装置は、医薬品のサプライチェーンにおいて、正規品と偽造品を識別し、その流通を阻止するために用いられる重要な技術的ソリューションを指します。偽造医薬品は、有効成分が不足していたり、誤っていたり、あるいは有害な物質を含んでいたりする可能性があり、患者の健康に深刻な被害をもたらすだけでなく、最悪の場合、死に至ることもあります。また、製薬企業のブランド価値を毀損し、医療システム全体の信頼性を揺るがす重大な問題です。このような背景から、偽造医薬品検出装置は、医薬品の安全性と品質を確保し、公衆衛生を守る上で不可欠な役割を担っています。これらの装置は、医薬品の物理的・化学的特性、包装、表示など、様々な側面から偽造の兆候を検知する能力を持っています。

偽造医薬品検出装置には、その検出原理や用途に応じて多岐にわたる種類が存在します。主なものとしては、まず医薬品の成分を分析する分光分析装置が挙げられます。これには、近赤外分光法(NIR)、ラマン分光法、紫外可視分光法(UV-Vis)などがあり、錠剤、粉末、液体といった様々な形態の医薬品の化学組成を非破壊的または最小限の破壊で迅速に分析し、既知の正規品のスペクトルと比較することで、成分の異常や不純物の混入を検出します。特に携帯型のNIRやラマン分光計は、現場での迅速なスクリーニングに広く利用されています。次に、医薬品の内部構造や異物混入を検査するX線検査装置があります。これは、錠剤の密度や形状の不均一性、あるいは包装内の異物を視覚的に確認するのに有効です。また、顕微鏡検査は、錠剤の表面の微細な特徴、コーティングの品質、あるいは包装材の印刷の粗さなどを詳細に観察し、正規品との差異を見つけるのに役立ちます。さらに、質量分析計は、医薬品の有効成分や不純物の分子量を高精度で測定し、その化学構造を特定することで、より詳細な成分分析を可能にします。

物理的・化学的特性に基づく検出に加え、包装や表示に基づく検出も非常に重要です。これには、バーコードや二次元コード(QRコードなど)を読み取るリーダーが広く用いられます。これらのコードには、シリアル番号、ロット番号、有効期限、製造情報などがエンコードされており、トレーサビリティシステムと連携することで、医薬品の真正性を確認し、サプライチェーン上の移動履歴を追跡することが可能です。また、ホログラム、特殊インク、隠し文字、開封防止シールといった偽造防止技術が施された包装を検出するための専用リーダーや、高解像度カメラを用いた画像認識技術も活用されます。画像認識技術は、ラベルのフォント、色、配置の微妙な違いや、印刷の品質異常を自動的に検出し、偽造品の特徴を学習することで、検出精度を高めています。これらの装置は、製造ラインでの品質管理から、流通段階での抜き打ち検査、さらには薬局での最終確認まで、様々な段階で活用されています。

偽造医薬品検出装置の用途は非常に広範です。医薬品の製造工場では、原材料の受け入れ検査から、製造工程中の品質管理、そして最終製品の出荷前検査に至るまで、様々な段階で偽造品の混入や品質異常を未然に防ぐために利用されます。流通段階においては、卸売業者や物流センターで、入荷した医薬品の真正性を確認するために使用され、偽造品が市場に流通するのを阻止します。税関や国境管理機関では、輸入される医薬品の検査にこれらの装置が導入され、国際的な偽造医薬品の密輸を水際で食い止める役割を担っています。さらに、医療機関や薬局では、患者に医薬品を処方・調剤する前に、その真正性を最終的に確認するために使用されることもあります。法執行機関による偽造医薬品の捜査においても、証拠収集や偽造品の特定に検出装置が活用され、犯罪の摘発に貢献しています。

偽造医薬品検出装置は、単体で機能するだけでなく、様々な関連技術と連携することで、その効果を最大限に発揮します。最も密接に関連するのは、医薬品のサプライチェーン全体を可視化し、追跡可能にするトレーサビリティシステムです。検出装置で読み取られたシリアル番号やロット番号などの情報は、ブロックチェーン技術を含むセキュアなデータベースに登録され、医薬品の製造から患者への供給までの全履歴を管理します。これにより、偽造品が発見された際には、その発生源や流通経路を迅速に特定することが可能になります。また、人工知能(AI)や機械学習は、検出装置から得られる膨大なデータを解析し、偽造品のパターンを学習することで、検出精度を飛躍的に向上させ、誤検出を低減します。IoT(モノのインターネット)技術は、検出装置をネットワークに接続し、リアルタイムでのデータ共有や遠隔監視を可能にし、サプライチェーン全体の監視体制を強化します。クラウドコンピューティングは、これらの大量のデータを安全に保存し、分析するための基盤を提供します。さらに、ホログラム、特殊インク、RFIDタグ、DNAマーカーといった、医薬品自体や包装に組み込まれる偽造防止技術は、検出装置と一体となって機能する不可欠な要素です。

偽造医薬品検出装置の市場は、近年急速な成長を遂げており、その背景には複数の要因があります。最も大きな要因は、世界中で偽造医薬品の脅威が深刻化していることです。世界保健機関(WHO)の報告によれば、低・中所得国では医薬品の10%以上が偽造品である可能性が指摘されており、その被害は甚大です。これにより、患者の健康被害だけでなく、製薬企業の経済的損失やブランドイメージの毀損も深刻化しています。このような状況を受け、各国政府は偽造医薬品対策を強化するための法規制を導入しています。例えば、米国では医薬品サプライチェーンセキュリティ法(DSCSA)、欧州連合では偽造医薬品指令(FMD)が施行され、医薬品のシリアル化とトレーサビリティの義務化が進んでいます。日本においても、医薬品医療機器等法(薬機法)の改正により、医薬品の品質管理や流通管理の厳格化が図られています。グローバルサプライチェーンの複雑化も、偽造品が入り込むリスクを高めており、検出装置の需要を押し上げています。また、インターネットを通じた医薬品の個人輸入やオンライン薬局の普及は、偽造品が消費者の手に届く新たな経路を生み出しており、これも市場拡大の一因となっています。

将来に向けて、偽造医薬品検出装置はさらなる進化を遂げることが期待されています。まず、AIと機械学習のさらなる活用により、検出精度と速度が飛躍的に向上し、より複雑な偽造手口にも対応できるようになるでしょう。リアルタイムでの分析能力が強化され、サプライチェーンのあらゆる段階で迅速な判断が可能になります。また、装置の小型化・携帯化が進み、現場での利用がより一層容易になることで、薬局や小規模な医療機関でも手軽に偽造品をチェックできるようになるかもしれません。複数の検出技術を一台の装置に統合する多機能化も進み、より包括的な検査が可能になるでしょう。非侵襲・非破壊検査技術の進化は、医薬品の品質を損なうことなく、より多くの情報を安全に取得することを可能にします。将来的には、検出装置がトレーサビリティシステムやサプライチェーン管理システムと完全に統合され、医薬品のライフサイクル全体を通じて、自動的かつ継続的に真正性を監視するエコシステムが構築される可能性があります。これにより、偽造医薬品の流通をほぼ完全に排除し、患者が安心して医薬品を利用できる社会の実現に貢献することが期待されています。国際的な協力体制の強化も、グローバルな偽造対策を進める上で不可欠であり、技術と規制の両面からのアプローチが重要となります。