超音波探傷市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

超音波探傷市場レポートは、携帯性(ポータブル/ハンドヘルド、据え置き型/ベンチトップ、自動化/ロボット)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、技術(従来型UT、フェーズドアレイUTなど)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

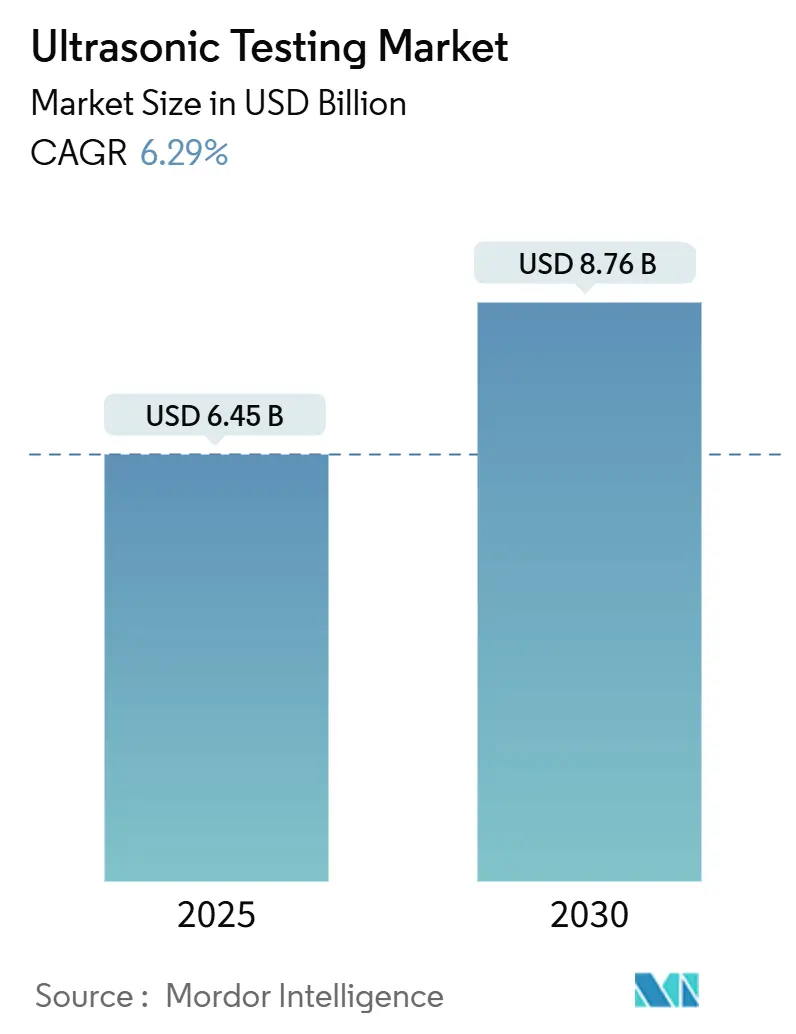

超音波探傷(UT)市場は、2025年には64.5億米ドルに達し、2030年までに87.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.29%です。この成長は、エネルギー、輸送、先進製造業における重要な資産の安全確保において、超音波探傷が不可欠な役割を担っていることを示しています。規制強化による検査間隔の短縮、自動スキャナーへの急速な移行、AIを活用した即時欠陥認識の導入が需要を押し上げています。アジア太平洋地域は、大規模なインフラプロジェクト、航空宇宙構造、電気自動車(EV)、半導体デバイスの生産拡大により、市場を牽引しています。北米と欧州は成熟市場であるものの、パイプラインの完全性に関する規制や発電設備の寿命延長プログラムにより、安定した収益を上げています。

主要な市場動向の概要

* 携帯性別: 2024年には携帯型・手持ち型機器が市場の46.7%を占めましたが、自動・ロボットシステムは2030年までに7.1%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には石油・ガス部門が27.1%の市場シェアを占めましたが、自動車・輸送部門は2030年までに8.8%のCAGRで最も速い成長を遂げると見込まれています。

* 技術別: 2024年には従来のプローブが市場の41.7%を占めましたが、液浸超音波探傷は2030年までに7.8%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場収益の34.91%を占め、2030年までに7.5%のCAGRで成長すると予測されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 航空宇宙複合材におけるフェーズドアレイUTの採用拡大: 航空機OEMは、単一素子プローブからフェーズドアレイ・スキャナーへの移行を進めています。これにより、炭素繊維部品のリアルタイムCスキャン画像が生成され、手直しコストが大幅に削減され、欠陥検出の確率が向上しています。この技術は、サブミリメートルスケールの層間剥離や繊維の波打ちを検出でき、75以上の航空機プログラムで複合材検査の標準方法として指定されています。AIによるビーム形成パターンの自動操縦により、訓練期間が短縮され、レベルIIのオペレーターでも複雑な検査が可能になっています。電動エアタクシーの全複合材機体採用により、フェーズドアレイ探傷器の世界的な需要は今後10年間でさらに高まるでしょう。

* 石油・ガス分野におけるパイプライン安全規制の強化: 米国パイプライン・危険物安全管理局(PHMSA)は2024年に、高リスク地域での超音波検査を10年ごとから7年ごとに義務付けました。これにより、ガイド波や電磁音響トランスデューサー(EMAT)クローラーの契約が増加しています。API RP 1160第3版(2025年1月発行)は、高解像度ツールを優先する性能検証基準を強化しました。規制遵守違反による罰金や流出事故の修復費用は設備償却費をはるかに上回るため、規制強化が市場を強く牽引しています。

* 積層造形品質管理における自動UTの拡大: 積層造形ラインでは、リコーターアセンブリ内に小型超音波トランスデューサーが組み込まれ、レーザー溶融プロセス中に50 µm程度の微細な気孔や融合不足欠陥を層ごとに検出しています。これにより、オペレーターはリアルタイムでエネルギー入力を修正し、製造後のスクラップを回避できるため、総検査サイクル時間を60%短縮できます。

* 風力発電タワーの溶接健全性試験を必要とする再生可能エネルギー設備の増加: IEC 61400-6は、風力発電タワーの円周溶接および縦溶接の100%体積検査を義務付けており、タービンOEMはX線フィルムからフェーズドアレイ超音波探傷への移行を進め、より迅速かつ安全なコンプライアンスを実現しています。特に構造破壊が莫大なコストを伴う洋上基礎において、溶接健全性試験の量は増加するでしょう。

* EVバッテリー製造におけるインラインUTの利用拡大: インライン超音波トランスデューサーは、電極コーティング、セパレーター配置、セルスタックのアライメントを検証し、バッテリーの性能と安全性を確保しています。

* AI駆動型欠陥認識の統合による検査スループットの向上: AIの統合は、検査スループットを向上させ、欠陥認識の精度を高めています。

市場の阻害要因と洞察

市場の成長を阻害する主な要因は以下の通りです。

* 高度なUT機器の高額な初期費用: フェーズドアレイやタイムオブフライト回折(TOFD)装置は1台あたり15万ドルから50万ドルと高額であり、多くの中規模製造業者は、より安価だが感度の低い浸透探傷や磁粉探傷を選択する傾向があります。

* 認定UT技術者の不足: 北米と欧州では、レベルIIおよびレベルIIIの技術者において、求人に対する人材の20%程度のギャップが存在すると推定されています。認定取得には通常6~24ヶ月かかり、費用も8,000~15,000ドルかかるため、小規模サービス企業が社内人材を育成することを躊躇させます。

* 新興国における認知度不足による浸透の遅れ: アフリカ、南米、アジア太平洋の一部地域では、超音波探傷技術の認知度が低く、市場浸透が限定的です。

* 既存検査データとのデータ相互運用性の課題: 成熟した産業地域では、既存の検査データとのデータ相互運用性に関する課題が存在します。

セグメント分析

* 携帯性別: 自動化が現場および工場検査を再定義

2024年には携帯型・手持ち型デバイスが46.7%の収益シェアを維持しましたが、ロボットおよび自動スキャナーの採用は7.1%のCAGRで成長すると予測されています。自動ソリューションの超音波探傷市場規模は、生産性向上により2030年までに24億ドルを超えると予測されています。Evident社のOmniScan X4のような次世代携帯型機器は、AI分類器と堅牢なタブレットを融合させ、熟練度の低いユーザーでも数分でコード準拠のレポートを作成できるようにしています。

* 最終用途産業別: 電動化が自動車分野の採用を加速

2024年の収益の27.1%を石油・ガス部門が占めましたが、EVサプライチェーンの拡大により、自動車・輸送部門が2030年までに8.8%のCAGRで最も速い成長を遂げるセグメントとなっています。自動車用途の超音波探傷市場シェアは、バッテリー生産量の増加に伴い、2024年の9.5%から2030年には13%に拡大すると予想されています。航空宇宙・防衛分野は安定した需要を維持し、発電所の蒸気管検査も引き続き義務付けられています。

* 技術別: 液浸システムが新たなミクロンレベルのベンチマークを達成

従来のストレートビームプローブは、単純な厚さチェックに十分であるため、2024年の収益の41.7%を占めています。しかし、半導体およびエレクトロニクス企業がミクロンレベルの欠陥分解能を要求するにつれて、液浸超音波探傷は7.8%のCAGRで成長しています。液浸システムの超音波探傷市場規模は、2030年までに11億ドルに達すると予測されています。フェーズドアレイシステムは、そのビーム操縦の柔軟性と迅速な面積カバレッジにより、インフラおよび防衛分野への浸透を続けています。

地域分析

* アジア太平洋地域: 2024年には世界売上高の34.91%を占め、7.5%のCAGRで拡大しています。「一帯一路」構想によるパイプライン建設、高速鉄道建設、中国、台湾、韓国、日本の最先端半導体工場に牽引されています。インドの再生可能エネルギー推進や日本の自動車メーカーによるEVバッテリーモジュール検証も市場を後押ししています。

* 北米: 成熟しながらも堅調な基盤を維持しており、PHMSAのより厳格な7年検査サイクルと、航空宇宙分野における複合材機体への移行が牽引しています。米国はAI駆動型データ分析パイロットの肥沃な土壌を提供しています。

* 欧州: 販売量では第3位ですが、規制の厳しさではリードしています。欧州委員会のグリーンディール枠組みは、洋上風力発電ジャケット、水素パイプライン、EVギガファクトリーに対する包括的な検査文書化を義務付けています。

競争環境

超音波探傷市場は中程度の集中度を示しており、上位5社が世界収益の約55%を支配しています。Evident Corporation、Waygate Technologies、Sonatestがハードウェア革新をリードし、それぞれAI対応の探傷器を発売し、解釈時間を大幅に短縮しています。Eddyfi Technologiesによる2024年のZetec買収は、電磁気と超音波のモダリティが統合され、複雑な資産完全性プログラムのためのワンストッププラットフォームが構築されていることを示しています。競争は、マルチモーダルNDTデータを取り込むソフトウェアエコシステムを中心に激化しており、WaygateのInspectionWorksやEvidentのOlympus Scientific Cloudのようなプラットフォームが予測分析を容易にしています。市場シェアをめぐる競争は、プローブ数の競争よりも、分析とライフサイクルソフトウェアへとさらにシフトすると予想されます。

最近の業界動向

* 2025年10月: XARION Laser Acousticsは、接触不要のレーザーベース超音波探傷システムを実演し、高温または脆弱な部品の検査課題に対応する技術を示しました。

* 2025年7月: Wabtec Corporationは、Evident Corporationの検査技術部門を17.8億米ドルで買収し、業界で最も広範なNDT機器ポートフォリオの1つを形成しました。

* 2025年7月: XARION Laser Acousticsは、北米の航空宇宙、半導体、先進製造業の顧客向けに米国拡大計画を発表しました。

* 2025年6月: Verasonicsは、Vantage NXT Research Ultrasound Platformを機械学習欠陥分類器と強化された高周波信号処理でアップグレードし、より柔軟なNDTソリューションを提供しています。

このレポートは、超音波探傷(UT)市場の詳細な分析を提供しています。UT市場は、システムインテグレーターやセキュリティ監視サービスプロバイダーが、物体の硬度、欠陥、応力などを測定するために使用する機器で構成されており、疲労や構造上の欠陥による故障を防ぐためのミッションクリティカルな情報を提供しています。

市場は、携帯性(ポータブル/ハンドヘルド、定置型/ベンチトップ、自動/ロボット)、最終用途産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など)、技術(従来型UT、フェーズドアレイUT、飛行時間回折(TOFD)、浸漬UT)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)にわたって詳細にセグメント化されています。

市場規模と成長予測:

超音波探傷市場は、2030年までに87.6億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は6.29%で拡大する見込みです。特に、自動化・ロボットシステムは最も急速に成長するセグメントであり、2030年までCAGR 7.1%で推移すると予測されています。地域別では、アジア太平洋地域が最大の収益シェア(34.91%)を占め、CAGR 7.5%で成長しています。これは、大規模なインフラプロジェクト、強固な製造基盤、政府による品質義務付けが主な要因です。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。

1. 航空宇宙複合材料におけるフェーズドアレイUTの採用拡大: 航空宇宙産業における複合材料の利用増加に伴い、高度な検査技術が求められています。

2. 石油・ガス分野におけるパイプライン安全規制の強化: 厳格化する安全規制により、パイプラインの検査頻度が増加しています。

3. 積層造形(アディティブマニュファクチャリング)の品質管理における自動UTの拡大: 積層造形製品の品質保証において、自動化されたUTが不可欠となっています。

4. 再生可能エネルギー設備の増加: 風力発電タワーなどの溶接健全性検査の需要が高まっています。

5. EVバッテリー製造におけるインラインUTの利用拡大: 電気自動車(EV)のバッテリー生産では、インライン超音波ゲージが電極の均一性やセパレーターの完全性を検証し、熱暴走などの欠陥防止に貢献しています。

6. AI駆動型欠陥認識の統合: 最新の探傷器に組み込まれた機械学習分類器は、検査データの解釈時間を半分に短縮し、欠陥検出率を約96%に向上させることで、検査スループットを大幅に改善しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

1. 高度なUT機器の高額な初期費用: 特に中小企業にとって、導入コストが大きな障壁となることがあります。

2. 認定UT技術者の不足: 専門知識を持つ技術者の世界的な不足が、市場の普及を遅らせる一因となっています。

3. 新興経済国における認知度の低さ: 新興市場では、UT技術の利点や必要性に対する認識がまだ低い状況です。

4. 従来の検査データとのデータ相互運用性の課題: 既存のレガシーシステムとのデータ連携が困難な場合があります。

競争環境と将来の展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびEvident Corporation、Waygate Technologies、Sonatest Ltd.などを含む多数の主要企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

また、市場機会と将来の展望についても分析されており、未開拓分野や満たされていないニーズの評価が行われています。技術革新、特にAIの統合は、将来の市場成長に大きな影響を与えると考えられます。

このレポートは、超音波探傷市場の現状、将来の成長見通し、主要な推進要因と課題、そして競争環境を包括的に理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙複合材料におけるフェーズドアレイUTの採用拡大

- 4.2.2 石油・ガス分野におけるパイプライン安全規制の厳格化による検査頻度の増加

- 4.2.3 積層造形品質管理における自動UTの拡大

- 4.2.4 風力発電タワーの溶接健全性試験を必要とする再生可能エネルギー設備の増加

- 4.2.5 EVバッテリー製造におけるインラインUTの使用増加

- 4.2.6 AI駆動型欠陥認識の統合による検査スループットの向上

-

4.3 市場の阻害要因

- 4.3.1 高度なUT装置の高額な初期費用

- 4.3.2 認定UT技術者の不足

- 4.3.3 認知度の低さによる新興経済国での浸透の限定

- 4.3.4 従来の検査データとのデータ相互運用性の課題

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 携帯性別

- 5.1.1 ポータブル / ハンディ型

- 5.1.2 据え置き型 / ベンチトップ型

- 5.1.3 自動 / ロボット型

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 発電

- 5.2.3 航空宇宙

- 5.2.4 防衛

- 5.2.5 自動車・輸送

- 5.2.6 製造・重工業

- 5.2.7 建設・インフラ

- 5.2.8 化学・石油化学

- 5.2.9 海洋・造船

- 5.2.10 エレクトロニクス・半導体

- 5.2.11 鉱業

- 5.2.12 医療機器

- 5.2.13 その他のエンドユーザー産業

-

5.3 技術別

- 5.3.1 従来型UT

- 5.3.2 フェーズドアレイUT

- 5.3.3 飛行時間回折法 (TOFD)

- 5.3.4 浸漬UT

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エビデント株式会社

- 6.4.2 ウェイゲート・テクノロジーズ(ベーカーヒューズ事業)

- 6.4.3 ソナテスト株式会社

- 6.4.4 ミストラス・グループ株式会社

- 6.4.5 ゼテック株式会社

- 6.4.6 エディフィ・テクノロジーズ

- 6.4.7 シグナス・インスツルメンツ株式会社

- 6.4.8 インナースペック・テクノロジーズ株式会社

- 6.4.9 カール・ドイチュ・プルフ・ウント・メスゲレーテバウGmbH & Co KG

- 6.4.10 NDTグローバルGmbH & Co KG

- 6.4.11 ローゼングループ

- 6.4.12 テックスキャン・システムズ株式会社

- 6.4.13 NDTシステムズ株式会社

- 6.4.14 アメラペックス・コーポレーション

- 6.4.15 アドバンストOEMソリューションズ株式会社

- 6.4.16 OKOndtグループ

- 6.4.17 PCTEウルトラソニックス

- 6.4.18 テスティア(エアバスグループ)

- 6.4.19 アプラス・サービスS.A.

- 6.4.20 インターテック・グループplc

- 6.4.21 テュフ ラインランド

- 6.4.22 SGS SA

- 6.4.23 マグナフラックス

- 6.4.24 NDTテクノロジーズ(P)株式会社

- 6.4.25 ジレ・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波探傷は、材料の内部に高周波の音波(超音波)を伝播させ、その反射、透過、減衰などの変化を捉えることで、材料内部の欠陥や特性を非破壊で評価する検査技術です。この技術は、人間の耳には聞こえない20kHz以上の周波数を持つ音波を利用し、材料の健全性を確認することを目的としています。超音波は、材料の内部を直進し、異なる音響インピーダンスを持つ界面(例えば、材料と欠陥の境界面)で反射する性質があります。この反射波の時間や強度を分析することで、欠陥の位置、深さ、大きさなどを特定することが可能となります。非破壊検査(NDT: Non-Destructive Testing)の一種として、材料を傷つけることなく内部の状態を把握できるため、製品の品質管理や構造物の安全性確保に不可欠な技術として広く活用されています。

超音波探傷には、その原理や目的に応じていくつかの主要な種類があります。最も一般的なのは「パルス反射法」で、一つの探触子で超音波の送受信を行い、欠陥からの反射波を捉えることで、欠陥の位置や大きさを評価します。次に、「透過法」は、材料を挟んで送信探触子と受信探触子を対向配置し、材料を透過した超音波の減衰量から内部の欠陥や異質性を評価する方法です。複合材料の剥離検査などに用いられます。「斜角探傷法」は、探触子から斜めに超音波を入射させ、材料内部で横波を発生させることで、溶接部のき裂や欠陥を検出するのに特に有効です。近年では、複数の超音波素子を電子的に制御し、超音波ビームの方向や焦点を自在に変化させる「フェーズドアレイ法(PAUT)」が普及しています。これにより、複雑な形状の検査や、広範囲の高速検査、欠陥の3D画像化が可能となり、検査効率と精度が飛躍的に向上しました。また、「TOFD法(Time-of-Flight Diffraction Method)」は、欠陥の端部で回折する超音波を利用して、欠陥の高さや深さを高精度に測定する手法で、き裂の定量評価に優れています。その他、水などの液体を介して超音波を伝播させる「浸漬法」は、探触子と検査対象物との接触が安定し、均一なカップリングが得られるため、高精度な検査が可能です。

超音波探傷は、その汎用性と信頼性から、多岐にわたる産業分野で利用されています。電力分野では、原子力・火力発電所の配管、タービンブレード、圧力容器などの溶接部や基材の健全性評価に不可欠です。石油・ガス産業では、パイプライン、貯蔵タンク、プラント設備の腐食や減肉、き裂の検出に用いられ、設備の安全稼働を支えています。航空宇宙産業では、航空機エンジンの部品、機体構造、複合材料の剥離や内部欠陥の検査に適用され、高い安全性が求められる部品の品質保証に貢献しています。自動車産業では、エンジン部品、車体構造、溶接部などの検査に利用され、製品の信頼性向上に寄与しています。鉄道分野では、レールや車輪のき裂検出、建設分野では、橋梁、鉄骨構造物、コンクリート構造物の内部欠陥や劣化状況の評価に活用されています。さらに、造船、鉄鋼、非鉄金属産業においても、素材の品質管理から製品の最終検査まで、広範囲にわたって超音波探傷が適用され、き裂、介在物、空洞、剥離、減肉、腐食など、様々な種類の欠陥を検出する上で重要な役割を担っています。

超音波探傷の技術は、他の非破壊検査技術と密接に関連し、また、その進化を続けています。放射線透過検査(RT)が体積欠陥の検出に優れる一方、超音波探傷はき裂のような面状欠陥の検出や深さ測定に強みを持つため、両者を組み合わせて検査を行うことも少なくありません。磁粉探傷検査(MT)や浸透探傷検査(PT)が表面欠陥の検出に特化しているのに対し、超音波探傷は内部欠陥の検出が可能です。近年では、超音波探傷の自動化・ロボット化が進展しており、ドローンやクローラ型ロボットに探傷装置を搭載し、高所や危険区域、広範囲の検査を効率的に行うシステムが開発されています。また、検査データのデジタル化と高度なデータ解析技術、特にAI(人工知能)を活用した欠陥の自動識別や3D可視化技術は、検査員の負担軽減と検査精度の向上に大きく貢献しています。非接触での超音波探傷技術として、電磁超音波探触子(EMAT)やレーザー超音波探傷も研究・実用化されており、高温環境下や表面粗い材料の検査など、従来の接触式探傷が困難な場面での応用が期待されています。

超音波探傷の市場背景としては、世界的なインフラの老朽化、プラント設備の長寿命化、そしてこれに伴う安全規制の強化が、検査需要を押し上げる主要な要因となっています。特に、高度経済成長期に建設された社会インフラの維持管理は喫緊の課題であり、超音波探傷はその健全性評価において中心的な役割を担っています。また、航空宇宙や自動車産業における複合材料や新素材の普及も、超音波探傷の新たな応用分野を創出しています。これらの材料は内部構造が複雑であるため、従来の検査手法では困難な場合が多く、フェーズドアレイ法などの先進的な超音波探傷技術が不可欠です。一方で、検査員の熟練度に依存する部分が大きいこと、複雑な形状の検査が難しいこと、検査コストが高いことなどが課題として挙げられます。しかし、デジタル化、AI、IoTといった技術との融合により、これらの課題を克服し、より効率的で信頼性の高い検査システムが求められています。各国や国際機関が定める安全基準や規格(JIS、ASTM、ISOなど)への準拠も、市場における信頼性を確保する上で極めて重要です。

将来展望として、超音波探傷技術はさらなるスマート化と自動化の方向へと進化していくでしょう。AIによる欠陥の自動解析、診断支援システムは、検査員の経験やスキルに依存する部分を減らし、検査結果の客観性と再現性を高めます。これにより、検査の標準化と効率化が促進され、予知保全への応用も拡大すると考えられます。非接触・遠隔検査技術の発展は、ドローンやロボットによる危険区域や高所、水中などの検査をより安全かつ効率的に実現し、検査員の安全確保にも貢献します。また、構造物の健全性を常時監視するリアルタイムモニタリングシステムへの超音波探傷技術の組み込みも進むでしょう。これにより、異常の早期発見と迅速な対応が可能となり、大規模な事故を未然に防ぐことが期待されます。新素材、特に複合材料や積層造形品(3Dプリンティング製品)など、従来の金属材料とは異なる特性を持つ材料への適用技術の開発も重要な課題です。これらの材料の内部構造は複雑であり、超音波の伝播特性も異なるため、新たな探触子や解析アルゴリズムの開発が求められます。国際的な標準化と技術協力も、超音波探傷技術の信頼性を高め、世界的な普及を促進するために不可欠です。これらの進化を通じて、超音波探傷は、社会の安全と持続可能な発展を支える基盤技術として、その重要性を一層高めていくことでしょう。