六フッ化硫黄市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

六フッ化硫黄市場レポートは、製品タイプ(電子/工業グレード、超高純度グレード)、用途(電力・エネルギー、エレクトロニクス、金属製造、医療、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫化ヘキサフルオリド市場の概要

本レポートは、硫化ヘキサフルオリド(SF₆)市場の規模、成長、トレンド、シェアに関する分析を提供し、2025年から2030年までの予測を提示しています。市場は、製品タイプ(電子/工業グレード、超高純度グレード)、用途(電力・エネルギー、エレクトロニクス、金属製造、医療、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類され、市場予測は数量(トン)で提供されています。

市場の全体像

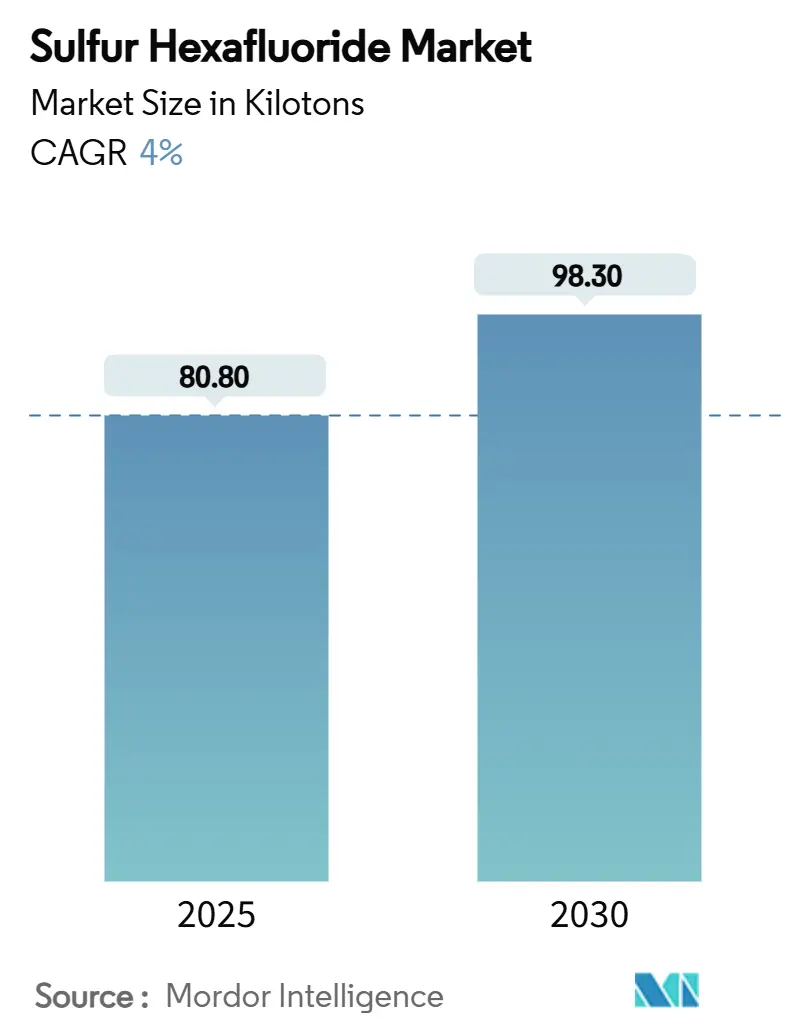

硫化ヘキサフルオリド市場は、2025年には80.80キロトンと推定され、2030年には98.30キロトンに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.00%で成長すると予測されています。新興国における堅牢な送電網アップグレードプログラム、半導体製造能力の急増、洋上風力発電送電プロジェクトなどが需要を支えており、環境規制が厳格化される中でも市場は拡大を続けています。

電力会社は、比類のない絶縁耐力、コンパクトな設置面積、迅速な通電という利点から、ガス絶縁開閉装置にSF₆を引き続き採用しています。これらの利点は、既存の代替品ではまだ達成が困難です。半導体メーカーは、高速でクリーンなプラズマエッチングを実現するために超高純度SF₆を必要とし、この要件はフィーチャーサイズが縮小するにつれてさらに高まっています。また、医療およびマグネシウムダイカスト用途も着実な成長を示し、多様な最終市場を形成することで、規制による影響を緩和しています。

主要な市場データ

* 調査期間:2019年~2030年

* 市場規模(2025年):80.80キロトン

* 市場規模(2030年):98.30キロトン

* 成長率(2025年~2030年):CAGR 4.00%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要なレポートのポイント

* 製品タイプ別: 2024年には電子/工業グレードが硫化ヘキサフルオリド市場シェアの61.18%を占めました。超高純度グレードは2025年から2030年にかけてCAGR 4.90%で拡大すると予測されています。

* 用途別: 2024年には電力・エネルギー用途が硫化ヘキサフルオリド市場規模の50.28%を占めました。医療用途は2030年までCAGR 4.80%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの47.65%を占め、2030年までCAGR 4.75%で拡大すると予測されています。

世界の硫化ヘキサフルオリド市場のトレンドと洞察

市場の推進要因

* 新興国における送電網アップグレード需要(CAGRへの影響:+1.2%):

* 中国では、記録的な送電網拡張に対応するため、コンパクトなガス絶縁変電所が設置され、SF₆排出量が増加しています。

* インドでは、急速な都市化に伴う電圧安定性確保のため、送電網近代化計画でSF₆開閉装置が指定されています。

* ガス絶縁変電所は、空気絶縁変電所よりも45%早く通電可能であり、その資産寿命が25年から50年と長いため、一度設置されると将来のSF₆需要が固定されます。

* 半導体およびLCDプラズマエッチングの成長(CAGRへの影響:+0.8%):

* 韓国の半導体クラスター(2047年までに16の工場を追加予定)は、超高純度SF₆の消費を促進しています。

* ディープトレンチシリコンエッチングにおいて、SF₆は競合ガスよりも最大100倍速く材料を除去し、3nm以下のノードでのスループット目標達成に不可欠です。

* 排出削減システムが導入されているものの、一部のSF₆は依然として大気中に放出されるため、製造能力の拡大に伴い規制の監視が強化されています。

* 再生可能エネルギー統合型HVDCおよび洋上変電所(CAGRへの影響:+0.7%):

* 長距離HVDCリンクや洋上変電所は、SF₆充填開閉装置が最も信頼性の高い選択肢である、スペースが限られた過酷な環境での機器を必要とします。

* 洋上風力発電所では、プラットフォームサイズを最小限に抑えるためにガス絶縁線が頻繁に選択されます。

* 550kVのSF₆フリー遮断器の試験的な導入は進展を示していますが、本格的な導入には数年間の検証期間が必要とされています。

* マグネシウムダイカストにおける酸化防止(CAGRへの影響:+0.4%):

* 溶融マグネシウムは容易に酸化し、スクラップや安全上のリスクを生じさせます。微量のSF₆(体積で0.2%という低濃度でも)を注入することで、MgO-MgF₂の境界層が形成され、金属を保護します。

* 自動車メーカーは、軽量部品の製造において、実績のあるSF₆カバーガスプロトコルを好んでおり、その産業的関連性を維持しています。

* 医療分野での需要増加(CAGRへの影響:+0.3%):

* 高齢化に伴う網膜手術の増加により、医療分野での需要が増加しています。

市場の抑制要因

* 厳格な地球温暖化規制(CAGRへの影響:-1.8%):

* 欧州連合は、2026年から中電圧開閉装置、2032年から高電圧開閉装置におけるSF₆の使用を禁止しており、電力会社は改修計画を加速せざるを得ません。

* カリフォルニア州は2033年までの完全な段階的廃止を義務付け、年間漏洩率を1%に制限しており、資産所有者に高額な監視システムの導入を強いています。

* これらの政策は、先進地域におけるSF₆の調達量を減少させています。

* 価格変動と輸出割当(CAGRへの影響:-0.9%):

* SF₆の価格は、純度や契約条件によって1kgあたり50ドルから150ドルの間で変動しており、生産の集中とコンプライアンスコストの上昇を反映しています。

* 政策立案者は、炭素削減経路を洗練させる中で輸出規制を検討しており、新たな設備購入を遅らせる可能性のある不確実性を導入しています。

* 半導体プロセスにおける潜在的な禁止(CAGRへの影響:-0.6%):

* 半導体製造におけるSF₆の使用に対する規制強化の可能性が、市場成長の抑制要因となる可能性があります。

セグメント分析

* 製品タイプ別:工業グレードが電力網を牽引

* 電子/工業グレード: 2024年には硫化ヘキサフルオリド市場シェアの61.18%を占めました。電力会社は開閉装置、遮断器、ガス絶縁線において、実績のある絶縁性能を優先しています。このグレードは、商品価格の動向に追随し、変電所へのバルク輸送を可能にする確立されたグローバル流通チャネルの恩恵を受けています。改修プロジェクトが予測期間を通じて継続するため、このセグメントは市場全体の安定した基盤を維持します。

* 超高純度SF₆: 絶対的なトン数では小さいものの、CAGR 4.90%で最も速い成長が予測されています。これは、高度な半導体およびLCD製造によって推進されています。汚染物質の閾値をppbレベル以下に維持するには、複数の精製段階、特殊なシリンダー、専用のサプライチェーンが必要です。これらの生産プロトコルを習得したサプライヤーは、より高い利益を確保し、環境政策が従来の電力需要を圧迫する中で戦略的なヘッジを提供します。

* 用途別:電力インフラが支配的だが医療用途が加速

* 電力・エネルギー用途: 2024年には硫化ヘキサフルオリド市場規模の50.28%を占めました。これは、72.5kVを超える電圧クラスにおけるSF₆の比類のない絶縁およびアーク消弧能力を反映しています。アジア太平洋地域の大規模インフラプログラムと北米の送電網強化計画が、定期的な補充やリサイクルサービスを含むOEMサービス契約を通じて調達を支えています。一般的な開閉装置の寿命が30年を超えるため、交換サイクルだけでもSF₆消費の安定した基盤を支えています。

* 医療用途: 小規模な基盤からではありますが、CAGR 4.80%で最も速い拡大を記録しています。これは、高齢化に伴う網膜手術の増加と連動しています。眼科用グレードのSF₆は、厳格な滅菌および包装要件により高価格で取引されています。造影剤のサブセグメントは、心臓病学および肝臓画像診断において有望であり、臨床での採用をさらに拡大しています。

地域分析

* アジア太平洋: 2024年には硫化ヘキサフルオリド市場の47.65%を占め、2030年までCAGR 4.75%で成長すると予測されています。

* 中国の送電網事業者は、記録的な再生可能エネルギー容量に対応するため、超高電圧回廊にコンパクトな550kVガス絶縁変電所を設置しており、数十年間のSF₆需要を確固たるものにしています。

* インドの州間送電強化プログラムでは、急速に都市化する負荷中心の信頼性を向上させるためにSF₆リングメインユニットが使用されています。

* 韓国の半導体拡張は、地域の超高純度SF₆の量を増加させています。

* 日本はSF₆フリーソリューションの技術実証国としての地位を確立しており、既存技術と新興技術が混在する二重の状況を生み出しています。

* 北米: 中程度の単一桁の消費成長を示しています。

* 老朽化した資産の交換と規制遵守のバランスを取っています。

* カリフォルニア州の2033年までの段階的廃止と漏洩制限は、監視および回収システムの早期導入を促していますが、他の州の送電網事業者は、現場で利用可能な代替品が不足している高電圧クラスでSF₆を引き続き指定しています。

* 連邦政府のインフラ資金は全体的な需要を安定させていますが、リサイクル率の上昇は新たな供給ニーズを抑制するのに役立っています。

* ヨーロッパ: 最も厳格な政策環境に直面しています。

* 改正Fガス規制により、2026年から新しい中電圧SF₆開閉装置、2032年から高電圧設備が禁止されます。

* ドイツや北欧諸国の送電システム運用者は、真空遮断器やクリーンエア技術を試験的に導入していますが、ブラウンフィールド拡張には依然としてSF₆に依存しています。

* 英国もEUの制限を反映しており、改修プログラムには1億から2億8千万ポンドのコンプライアンスコストがかかると推定されています。

* ラテンアメリカ、中東、アフリカは、電化と産業能力の拡大に伴い、全体的には小規模ながら高成長地域であり、将来のSF₆市場に上昇の可能性を提供しています。

競争環境

硫化ヘキサフルオリド産業は中程度の集中度であり、少数のグローバルガス大手企業が精製された供給の大部分を占めています。Air Liquide、Linde、Air Productsは、広範な分離、液化、シリンダー物流を活用して、電力会社やチップメーカーにサービスを提供しています。各社は同時にSF₆フリーの誘電体や回収装置に投資し、ポートフォリオの将来性を確保する二重戦略を採用しています。Hitachi Energy、Siemens、GE Vernovaは、真空遮断器やフッ素ニトリル混合物などのパイロット規模の技術を投入し、99%低い温暖化ポテンシャルを約束する機器革新をリードしています。

Fujian YongjingやGuangdong Huate Gasなどの地域専門企業は、中国国内の電力会社や電子機器メーカーに供給しており、地理的近接性と政府支援の恩恵を受けています。価格競争は、精製プラントが高額な設備投資と厳格な品質認証を必要とするため、新規参入を阻害し、抑制されています。今後、競争優位性は価格よりも、ガス回収、認定リサイクル、低GWP改修を組み合わせた統合的な提供から生まれるでしょう。

主要企業

* Linde plc

* Air Liquide

* Air Products and Chemicals, Inc.

* Solvay S.A.

* Fujian Yongjing Technology Co., Ltd

最近の業界動向

* 2024年12月: 関東電化工業は、東アジアにおける超高純度SF₆の主要サプライヤーであり、半導体製造に特化した製品と強力な地域物流能力で知られています。

* 2024年1月: Linde plcは、ガス回収およびリサイクル中の排出量を削減することを目的とした最先端のSF₆処理技術を発表しました。これは、電気および半導体分野における持続可能性強化への同社のコミットメントを強調するものです。

本レポートは、六フッ化硫黄(SF6)の世界市場に関する包括的な分析を提供しています。SF6は、無色、無機、不燃性のガスであり、特に強力な温室効果ガスとして知られていますが、同時に優れた電気絶縁体としての特性も持ち合わせています。その化学構造は、中心の硫黄原子に6つのフッ素原子が結合した八面体形状を特徴とし、通常は液化圧縮ガスとして輸送・利用されています。

本調査では、SF6市場を多角的に分析しており、製品タイプ別には「電子/工業グレード」と「超高純度グレード」に、用途別には「電力・エネルギー」、「エレクトロニクス」、「金属製造」、「医療」、および「その他(窓断熱材など)」の主要セグメントに分類しています。さらに、地理的側面からは、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国を対象とし、各セグメントにおける市場規模と将来予測を数量(トン)ベースで詳細に算出しています。

市場の現状と将来予測に関して、SF6市場は2025年に80.80キロトン規模に達し、2030年までには98.30キロトンに成長すると予測されています。地域別に見ると、アジア太平洋地域が市場全体の47.65%を占める最大の消費地となっており、これは同地域における集中的な送電網拡張プロジェクトや半導体産業への大規模な投資が主な要因です。用途別では、医療分野、特に眼科手術におけるSF6の使用が最も急速な成長を示しており、2030年までの年平均成長率(CAGR)は4.80%と見込まれています。

市場の成長を促進する主要な要因としては、新興経済国における老朽化した送電網のアップグレード需要の増加が挙げられます。また、半導体およびLCDプラズマエッチングプロセスの継続的な成長、再生可能エネルギー源を統合した高圧直流送電(HVDC)システムや洋上変電所の建設拡大も重要な推進力となっています。さらに、マグネシウムダイカストにおける酸化防止剤としての利用や、医療分野での需要拡大も市場成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。地球温暖化対策として世界的に厳格化される規制は、SF6の使用に対する大きな制約となっています。また、SF6の価格変動性や輸出割当制度も市場の不安定要因です。特に、半導体製造プロセスにおけるSF6の使用禁止の可能性は、将来的な市場に影響を与える懸念材料です。欧州連合(EU)やカリフォルニア州などで進められているSF6の積極的な段階的廃止の動きは、市場の予測CAGRから最大1.8パーセントポイントを減少させる可能性があり、これを受けて電力会社は代替ガスへの移行を加速させる動きを見せています。

SF6は、その強力な温室効果ガスとしての特性から環境問題が指摘されているにもかかわらず、高電圧開閉装置の分野では依然として支配的な地位を維持しています。これは、SF6が持つ比類ない絶縁耐力とアーク消弧能力が、装置のコンパクト化と迅速な通電を可能にするためであり、現在のところ代替ガスではこれらの利点を完全に再現できていないためです。

本レポートでは、市場の競争環境についても詳細に分析しています。市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が含まれており、Advanced Specialty Gases、Air Liquide、Air Products and Chemicals, Inc.、AIR WATER INC、Airgas, Inc.、Concorde Specialty Gases, Inc.、Fujian Yongjing Technology Co., Ltd、Guangdong Huate Gas Co., Ltd.、Honeywell International Inc.、Kanto Denka Kogyo Co., Ltd.、Linde plc、Matheson Tri-Gas, Inc.、Messer SE & Co. KGaA、Resonac Holdings Corporation、Solvay S.A.といった主要企業のプロファイルが提供されています。これらのプロファイルには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、特に未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるグリッドアップグレードの需要

- 4.2.2 半導体およびLCDプラズマエッチングの成長

- 4.2.3 再生可能エネルギー統合型HVDCおよび洋上変電所

- 4.2.4 マグネシウムダイカストの酸化防止

- 4.2.5 医療分野における需要の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な地球温暖化規制

- 4.3.2 価格変動と輸出割当

- 4.3.3 半導体プロセス禁止の可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 電子/工業グレード

- 5.1.2 超高純度グレード

-

5.2 用途別

- 5.2.1 電力・エネルギー

- 5.2.2 エレクトロニクス

- 5.2.3 金属製造

- 5.2.4 医療

- 5.2.5 その他の用途(窓断熱材など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Advanced Specialty Gases

- 6.4.2 Air Liquide

- 6.4.3 Air Products and Chemicals, Inc.

- 6.4.4 AIR WATER INC

- 6.4.5 Airgas, Inc.

- 6.4.6 Concorde Specialty Gases, Inc.,

- 6.4.7 Fujian Yongjing Technology Co., Ltd

- 6.4.8 Guangdong Huate Gas Co., Ltd.

- 6.4.9 Honeywell International Inc.

- 6.4.10 Kanto Denka Kogyo Co., Ltd.

- 6.4.11 Linde plc

- 6.4.12 Matheson Tri-Gas, Inc.

- 6.4.13 Messer SE & Co. KGaA

- 6.4.14 Resonac Holdings Corporation

- 6.4.15 Solvay S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

六フッ化硫黄(SF6)は、化学式SF6で表される、無色、無臭、無毒の気体でございます。その最大の特徴は、非常に高い絶縁耐力と優れた消弧能力を持つ点にあります。また、化学的に極めて安定しており、不活性であるため、様々な産業分野で利用されてまいりました。しかしながら、地球温暖化係数(GWP)が二酸化炭素(CO2)の約23,500倍と非常に高く、大気中での寿命も約3,200年と長いため、強力な温室効果ガスとして国際的に排出削減が求められている物質でもございます。

六フッ化硫黄の種類としましては、主にその純度によって分類されます。電気機器の絶縁ガスとして使用される際には、不純物が絶縁性能に悪影響を及ぼす可能性があるため、99.995%以上の高純度が要求されます。医療用途、例えば眼科手術における眼内ガスや超音波造影剤の成分として使用される場合は、さらに厳格な品質管理と高純度が求められ、医療用ガスとしての特定の規格に適合している必要がございます。また、マグネシウム鋳造などの工業用途では、電気用途ほど厳密な純度が求められない場合もございますが、それでも一定の品質基準が設けられております。近年では、環境負荷低減の観点から、使用済みの六フッ化硫黄を回収し、精製して再利用する「リサイクルSF6」の利用も進められております。

六フッ化硫黄の用途は多岐にわたりますが、最も主要なものは電力分野でございます。特に、ガス絶縁開閉装置(GIS: Gas Insulated Switchgear)やガス遮断器(GCB: Gas Circuit Breaker)において、その優れた絶縁性能と消弧能力が不可欠な役割を果たしております。GISは、六フッ化硫黄を絶縁媒体として使用することで、変電所の機器を大幅に小型化し、都市部や狭い場所への設置を可能にいたしました。また、GCBは、六フッ化硫黄の消弧能力により、送電線に流れる大電流を安全かつ確実に遮断することができ、電力系統の安定運用に貢献しております。その他、ガス絶縁変圧器やガス絶縁ケーブルなどにも利用されております。医療分野では、網膜剥離の手術において眼内に注入されるガスとして、また、超音波検査における造影剤のマイクロバブルの主成分としても使用されております。工業分野では、マグネシウム合金の鋳造時に、溶融マグネシウムの酸化を防ぐための保護ガスとして利用されるほか、半導体製造プロセスにおけるエッチングガス、粒子加速器の絶縁ガスなど、その不活性性と絶縁性能を活かした用途がございます。

関連技術としましては、まず六フッ化硫黄を主要な絶縁媒体とするガス絶縁開閉装置(GIS)やガス遮断器(GCB)が挙げられます。これらの機器は、電力系統の安定供給に不可欠なインフラであり、六フッ化硫黄の特性を最大限に活用して設計されております。環境負荷低減の観点からは、六フッ化硫黄のライフサイクル全体にわたる管理技術が重要でございます。具体的には、機器からの六フッ化硫黄の漏洩を早期に検知するための高感度漏洩検知器、使用済み六フッ化硫黄を効率的に回収し、不純物を除去して再利用するための回収・精製装置などが開発・実用化されております。さらに、六フッ化硫黄の代替となる絶縁ガスの開発も重要な関連技術でございます。地球温暖化係数の低いフッ素系ガスや、ドライエア、二酸化炭素(CO2)などの混合ガス、あるいは真空技術などを利用した、SF6フリーの電力機器の開発が進められております。

市場背景としましては、電力インフラの整備や更新需要、特に新興国における電力需要の増大に伴い、六フッ化硫黄の需要は依然として高い水準にございます。しかしながら、1997年の京都議定書以降、六フッ化硫黄は強力な温室効果ガスとして国際的な排出削減の対象となっております。これにより、各国で六フッ化硫黄の排出量削減目標が設定され、その使用量削減、漏洩防止、回収・再利用が義務付けられる傾向にございます。特に欧州連合(EU)では、Fガス規制(フッ素化ガス規制)により、特定の用途での六フッ化硫黄の使用が厳しく制限されており、代替技術への移行が加速しております。日本においても、電力業界を中心に自主的な排出量削減努力がなされており、機器の密閉化や回収率の向上、代替ガスへの切り替えが推進されております。このような環境規制の強化は、六フッ化硫黄市場に大きな影響を与え、代替技術の開発と導入を促進する要因となっております。

将来展望としましては、六フッ化硫黄の地球温暖化への影響が非常に大きいことから、長期的には代替ガスへの移行が不可避であると考えられております。特に中・低電圧領域においては、真空遮断器やドライエア、CO2混合ガスなどを利用したSF6フリーの電力機器が既に実用化され、導入が進んでおります。高電圧・超高電圧領域では、六フッ化硫黄の優れた絶縁性能と消弧能力に匹敵する代替ガスや技術の開発はまだ途上にございますが、世界中で活発な研究開発が進められております。例えば、GWPの低いフッ素系ガスとCO2や窒素を混合したガスなどが有望視されており、一部では実証試験も開始されております。既存の六フッ化硫黄を使用する電力設備は寿命が長く、今後も長期間にわたって運用されるため、使用済み六フッ化硫黄の回収・精製・再利用技術の重要性は引き続き高いと見込まれます。また、六フッ化硫黄の製造から使用、廃棄に至るまでのライフサイクル全体における厳格な管理体制の構築が、今後さらに求められるでしょう。最終的には、環境負荷の低いSF6フリーの電力システムを構築することが、世界の共通目標となっております。