軟包装向けデジタル印刷市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

軟包装向けデジタル印刷市場レポートは、印刷技術(UVインクジェット、水性インクジェットなど)、包装タイプ(パウチ、スティックパック・サシェなど)、インクタイプ(UV硬化型インクなど)、材料タイプ(プラスチックフィルム、紙および紙ベースのラミネートなど)、エンドユーザー産業(食品、飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

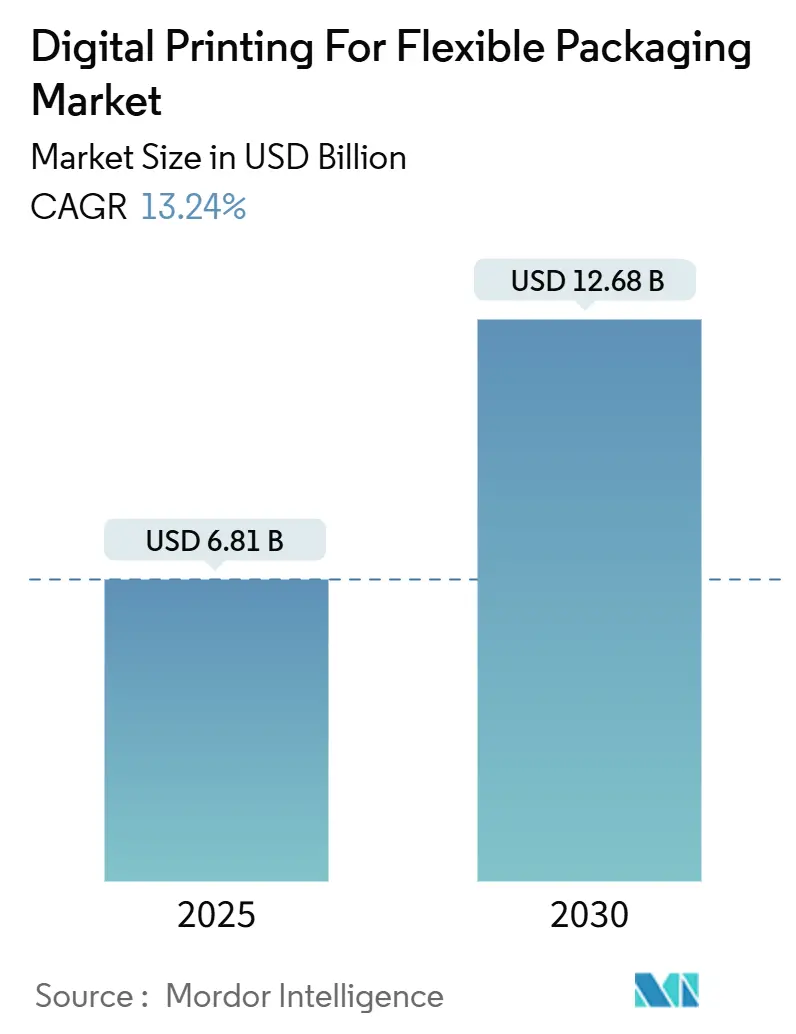

フレキシブル包装向けデジタル印刷市場は、2019年から2030年を調査期間とし、2025年には68.1億米ドル、2030年には126.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.24%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要企業には、ProAmpac Holdings Inc.、Constantia Flexibles Group GmbH、Amcor plc、Mondi plc、Huhtamäki Oyjなどが挙げられます。

この市場の堅調な成長は、ブランドオーナーによる小ロット生産、パーソナライゼーション、オンデマンド補充のニーズに起因しており、これらはEコマースのフルフィルメントモデルや持続可能性の要件と合致しています。コンバーターは、版の不要化、セットアップ時の廃棄物削減、デザイン変更の迅速化を実現するデジタル印刷機への設備投資を再配分しています。消費財(CPG)企業は、マイクロセグメントを獲得するために、パッケージの最終段階でのカスタマイズを強化しています。技術サプライヤーは、より高速なヘッド、より広いウェブ、自動化されたカラーマネジメントで対応し、デジタル印刷の品質と速度をアナログ印刷の基準に近づけています。同時に、欧州や北米における持続可能性規制は、デジタル印刷技術の導入をさらに加速させ、環境に配慮したパッケージングソリューションへの需要を押し上げています。

デジタル印刷市場は、2023年から2028年にかけて、パッケージング分野で最も急速に成長すると予測されています。この成長は、ブランドオーナーがサプライチェーンの効率化、市場投入までの時間短縮、およびパーソナライゼーションの強化を求める傾向に起因しています。デジタル印刷は、これらの要求に応える柔軟性と俊敏性を提供します。特に、フレキシブルパッケージング、段ボール、ラベル、および硬質プラスチック容器の分野で、デジタル印刷の採用が顕著に進んでいます。

技術革新は、デジタル印刷の品質、速度、およびコスト効率を向上させ続けており、これによりアナログ印刷との競争力が高まっています。インクジェット技術の進化、新しいインクと基材の開発、そしてワークフローの自動化は、デジタル印刷がより幅広いアプリケーションで利用されることを可能にしています。また、データ駆動型マーケティングの台頭により、パッケージングが単なる保護機能だけでなく、消費者とのエンゲージメントを高めるための重要なツールとして認識されるようになっています。デジタル印刷は、ターゲットを絞ったメッセージングやプロモーションを可能にし、ブランドの差別化に貢献しています。

本レポートは、軟包装向けデジタル印刷の世界市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確に設定し、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場規模

軟包装向けデジタル印刷の世界市場は、2025年には68.1億米ドルの価値があると評価されており、2030年までには126.8億米ドルに達すると予測されています。これは、市場が堅調な成長を遂げていることを示しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* FMCG(日用消費財)におけるSKU(最小在庫管理単位)の急速な増加: 製品バリエーションの多様化がデジタル印刷の需要を高めています。

* Eコマースのフルフィルメントにおけるリードタイム短縮の要求: 短納期での生産ニーズがデジタル印刷の柔軟性と迅速性を際立たせています。

* 持続可能で廃棄物の少ない印刷への移行: 環境意識の高まりから、少量多品種生産に適したデジタル印刷が注目されています。

* ブランドによる後期パッケージカスタマイズの採用: 消費者の個別化ニーズに応えるため、パッケージの最終段階でのカスタマイズが普及しています。

* オンプレスカラーマネジメントAIによるOEE(設備総合効率)の向上: AI技術の導入により、印刷プロセスの効率と品質が向上しています。

* 軟包装コンバーターのCAPEX(設備投資)サイクルピーク(2024-27年): 設備投資の活発化が市場拡大を後押ししています。

市場の阻害要因

一方で、市場の成長を制限する要因も存在します。

* 長尺印刷におけるアナログ印刷と比較した高いユニットインクコスト: 10,000リニアメートルを超える大量生産では、デジタル印刷のインクコストがアナログ印刷よりも高くなる傾向があります。

* 食品接触適合の白色インクの限定性: 食品包装用途において、規制に準拠した白色インクの選択肢が限られています。

* デジタルワークフローにおけるコンバーターの労働力スキルギャップ: デジタル印刷技術の導入に伴い、オペレーターのスキル不足が課題となっています。

* 2025年以降のPETおよびPEフィルム価格の変動性: 主要な材料であるPETおよびPEフィルムの価格変動が、生産コストに影響を与える可能性があります。

市場セグメンテーションと成長予測

本レポートでは、以下の主要なセグメントに基づいて市場を詳細に分析しています。

* 印刷技術別: エレクトロフォトグラフィー、UVインクジェット、水性インクジェット、ハイブリッドプレス、その他の印刷技術が含まれます。特にハイブリッドプレスは、デジタル印刷の柔軟性とアナログ印刷の速度を組み合わせることで、2030年まで年平均成長率(CAGR)15.36%で最も速い成長を遂げると予測されています。

* 包装タイプ別: パウチ、スティックパックおよびサシェ、ラップおよびロールストック、バッグ、ラベル、その他の包装タイプが分析対象です。2024年にはパウチが収益シェアの48.26%を占め、Eコマース物流や可変データ印刷との相性の良さから最大のシェアを獲得しています。

* インクタイプ別: UV硬化型インク、水性インク、溶剤系インク、電子ビーム(EB)インクが含まれます。電子ビームインクは、光開始剤なしでの硬化、エネルギー消費の削減、食品接触規制への適合性から人気が高まっており、CAGR 14.75%で成長すると見込まれています。

* 材料タイプ別: プラスチックフィルム(PET、PE、PP)、紙および紙ベースのラミネート、アルミニウム箔、堆肥化可能なフィルム、その他の材料タイプが対象です。

* 最終用途産業別: 食品、飲料、医薬品、パーソナルケアおよび化粧品、家庭用品、その他の産業が含まれます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類されます。アジア太平洋地域は、規制の変化とCPG(消費財)の拡大に牽引され、市場最大の34.73%のシェアを占めるとともに、CAGR 15.18%で最も速い成長を遂げると予測されています。

競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述しています。ProAmpac Holdings Inc.、Amcor plc、Mondi plcなど、主要な22社の企業プロファイルが提供されており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

結論

軟包装向けデジタル印刷市場は、多様な要因に支えられ、今後も拡大が期待される分野です。技術革新と持続可能性への意識の高まりが、この市場の成長をさらに加速させるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 FMCGにおけるSKUの急速な増加

- 4.2.2 Eコマースフルフィルメントからのリードタイム短縮要求

- 4.2.3 持続可能で低廃棄物の印刷への移行

- 4.2.4 ブランドによる最終段階のパッケージカスタマイズの採用

- 4.2.5 印刷機上でのカラーマネジメントAIによるOEEの向上

- 4.2.6 軟包装コンバーターの設備投資サイクルピーク(2024-27年)

-

4.3 市場の阻害要因

- 4.3.1 長尺印刷におけるアナログと比較した高い単位インクコスト

- 4.3.2 食品接触適合の白色インクの限定性

- 4.3.3 デジタルワークフローにおけるコンバーターの労働力スキルギャップ

- 4.3.4 2025年以降のPETおよびPEフィルム価格の変動

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 印刷技術別

- 5.1.1 電子写真

- 5.1.2 UVインクジェット

- 5.1.3 水性インクジェット

- 5.1.4 ハイブリッド印刷機

- 5.1.5 その他の印刷技術

-

5.2 包装タイプ別

- 5.2.1 パウチ

- 5.2.2 スティックパックおよびサシェ

- 5.2.3 ラップおよびロールストック

- 5.2.4 バッグ

- 5.2.5 ラベル

- 5.2.6 その他の包装タイプ

-

5.3 インクタイプ別

- 5.3.1 UV硬化型インク

- 5.3.2 水性インク

- 5.3.3 溶剤系インク

- 5.3.4 電子線(EB)インク

-

5.4 材料タイプ別

- 5.4.1 プラスチックフィルム(PET、PE、PP)

- 5.4.2 紙および紙ベースのラミネート

- 5.4.3 アルミホイル

- 5.4.4 コンポスタブルフィルム

- 5.4.5 その他の材料タイプ

-

5.5 エンドユーザー産業別

- 5.5.1 食品

- 5.5.2 飲料

- 5.5.3 医薬品

- 5.5.4 パーソナルケアおよび化粧品

- 5.5.5 家庭用品

- 5.5.6 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ProAmpac Holdings Inc.

- 6.4.2 C-P Flexible Packaging Inc.

- 6.4.3 PPC Flexible Packaging LLC

- 6.4.4 Swiss-Pac Private Limited

- 6.4.5 Constantia Flexibles Group GmbH

- 6.4.6 Amcor plc

- 6.4.7 Mondi plc

- 6.4.8 Glenroy, Inc.

- 6.4.9 Coveris Holdings S.A.

- 6.4.10 AlphaFlex Packaging LLC

- 6.4.11 Emerald Packaging, Inc.

- 6.4.12 Schur Flexibles Group GmbH

- 6.4.13 Printpack Inc.

- 6.4.14 Gualapack S.p.A.

- 6.4.15 Ultimate Packaging Ltd.

- 6.4.16 InterFlex Group Inc.

- 6.4.17 Nosco, Inc.

- 6.4.18 Sealed Air Corporation

- 6.4.19 Huhtamäki Oyj

- 6.4.20 Sigma Plastics Group

- 6.4.21 Reflex Flexible Packaging Ltd.

- 6.4.22 All4Labels Group GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軟包装向けデジタル印刷とは、食品、飲料、化粧品、医薬品など多岐にわたる製品に使用される、フィルムやパウチ、袋といった柔軟な素材(軟包装材)に、版を使用せずデジタルデータから直接印刷する技術を指します。従来のグラビア印刷やフレキソ印刷が版の作成に時間とコストを要し、大量生産に適しているのに対し、デジタル印刷は版が不要であるため、小ロット生産、多品種少量生産、短納期対応、そして可変情報印刷(VDP)を可能にする画期的なソリューションとして注目されています。これにより、ブランドオーナーは市場のニーズに迅速に対応し、在庫リスクを低減しながら、パーソナライゼーションやプロモーション戦略を柔軟に展開できるようになります。

この技術の主要な種類としては、主にインクジェット方式と電子写真方式(液体トナー方式)が挙げられます。インクジェット方式は、微細なノズルからインク滴を直接基材に噴射して画像を形成する非接触型の印刷技術です。使用されるインクの種類も多岐にわたり、水性インク、UV硬化型インク、溶剤インク、そして近年では食品包装用途で特に重要視される低マイグレーション特性を持つEB(電子線)硬化型インクなどが開発されています。特に食品包装においては、インク成分が内容物に移行するリスクを最小限に抑えることが求められるため、低マイグレーションインクの進化はデジタル印刷の普及を大きく後押ししています。インクジェットは、その柔軟性と多様なインク対応能力から、幅広い軟包装材への適用が進んでいます。

一方、電子写真方式、特にHP Indigoに代表される液体トナー方式は、静電気を利用してトナーを感光体ドラムに転写し、さらにブランケットを介して基材に画像を形成する技術です。この方式は、オフセット印刷に匹敵する高い画質と色再現性、そして優れた色安定性が特長であり、ブランドイメージを重視する高級品や化粧品などの軟包装に多く採用されています。液体トナーは非常に微細な粒子であるため、滑らかなグラデーションやシャープな文字表現が可能であり、消費者の目を引く高品質なパッケージデザインを実現する上で重要な役割を果たしています。これらの技術はそれぞれ異なる強みを持ち、用途や求められる品質に応じて選択されています。

軟包装向けデジタル印刷の用途は非常に広範です。最も顕著なのは、新製品の市場投入前の試作や、期間限定キャンペーン、地域限定商品といった小ロット生産です。これにより、ブランドは市場の反応を迅速に確認し、無駄な在庫を抱えるリスクを軽減できます。また、個々のパッケージに異なる情報(シリアル番号、QRコード、パーソナライズされたメッセージ、プロモーションコードなど)を印刷できる可変情報印刷は、消費者エンゲージメントを高めるマーケティングツールとして活用されています。例えば、個別の顧客名を入れたパッケージや、抽選番号付きのパッケージなどがこれに該当します。さらに、サプライチェーンの効率化にも貢献し、ジャストインタイム生産を可能にすることで、リードタイムの短縮と在庫コストの削減を実現します。食品分野では、スナック菓子、レトルト食品、ペットフード、飲料、調味料など、多種多様な製品のパッケージに採用されており、医薬品や化粧品、日用品の分野でもその利用が拡大しています。

軟包装向けデジタル印刷の導入と運用には、関連する様々な技術が不可欠です。まず、印刷データを効率的に管理し、色の一貫性を保つためのプリプレスソフトウェアやカラーマネジメントシステムが挙げられます。これらは、デザインから印刷までのワークフローを最適化し、高品質な印刷物を安定して生産するために重要です。次に、印刷後の工程であるポストプレス技術も欠かせません。軟包装材は通常、複数のフィルムを貼り合わせるラミネート加工によって、バリア性や強度、ヒートシール性などの機能が付与されます。デジタル印刷されたフィルムは、その後、ラミネート、スリット、製袋といった工程を経て最終的なパッケージとなります。また、インク技術の進化も重要であり、特に食品包装においては、内容物へのインク成分の移行を極限まで抑える低マイグレーションインクの開発が継続的に進められています。さらに、印刷品質をリアルタイムで監視する検査システムや、生産ライン全体の自動化、AIを活用した予知保全なども、生産効率と品質向上に貢献しています。

軟包装向けデジタル印刷市場の成長は、いくつかの主要な市場背景によって推進されています。第一に、消費者の多様化するニーズに応えるため、ブランドオーナーはより多くの製品バリエーションやパーソナライズされたパッケージを求めるようになりました。これにより、多品種少量生産や短納期対応が可能なデジタル印刷の需要が高まっています。第二に、Eコマースの拡大も大きな要因です。オンライン販売では、個別の顧客に合わせたパッケージや、輸送中の破損を防ぐための堅牢なパッケージが求められることが多く、デジタル印刷はその柔軟性でこれに対応できます。第三に、サプライチェーン全体の効率化と在庫リスクの低減が企業にとって喫緊の課題となっており、オンデマンド生産を可能にするデジタル印刷は、この課題解決に貢献します。また、環境意識の高まりから、過剰生産による廃棄物の削減や、リサイクル可能な素材への対応も求められており、必要な時に必要な量だけ印刷するデジタル印刷は、持続可能性の観点からも注目されています。

軟包装向けデジタル印刷の将来展望は非常に明るいと言えます。技術革新は今後も加速し、印刷速度の向上、より広範な色域(拡張ガマット印刷など)の実現、高精細化、そして対応可能な基材の多様化が進むでしょう。特に、食品包装分野における低マイグレーションインクのさらなる進化や、リサイクル・コンポスト可能な環境配慮型インク・基材の開発は、持続可能な社会への貢献という観点から重要なテーマとなります。また、IoTやAIとの連携により、生産プロセスのさらなる自動化と最適化が進み、スマートファクトリーの実現に貢献すると考えられます。将来的には、パッケージ自体にセンサーやNFC/RFIDタグを組み込む「スマートパッケージング」との融合も進み、製品のトレーサビリティ向上や消費者との新たなインタラクション創出に寄与する可能性があります。軟包装向けデジタル印刷は、単なる印刷技術に留まらず、サプライチェーン全体を革新し、ブランドと消費者の関係性を深めるための重要なプラットフォームへと進化していくことでしょう。