過酢酸市場規模・シェア分析:成長動向と予測 (2025-2030年)

過酢酸市場レポートは、製品形態(液体溶液、粉末・顆粒、水性ブレンドなど)、濃度グレード(5%未満PAA(低濃度)など)、用途(消毒剤、酸化剤など)、エンドユーザー産業(食品・飲料、水処理、パルプ・紙、化学など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

過酢酸市場の概要と将来予測(2025年~2030年)について、詳細を以下にまとめました。

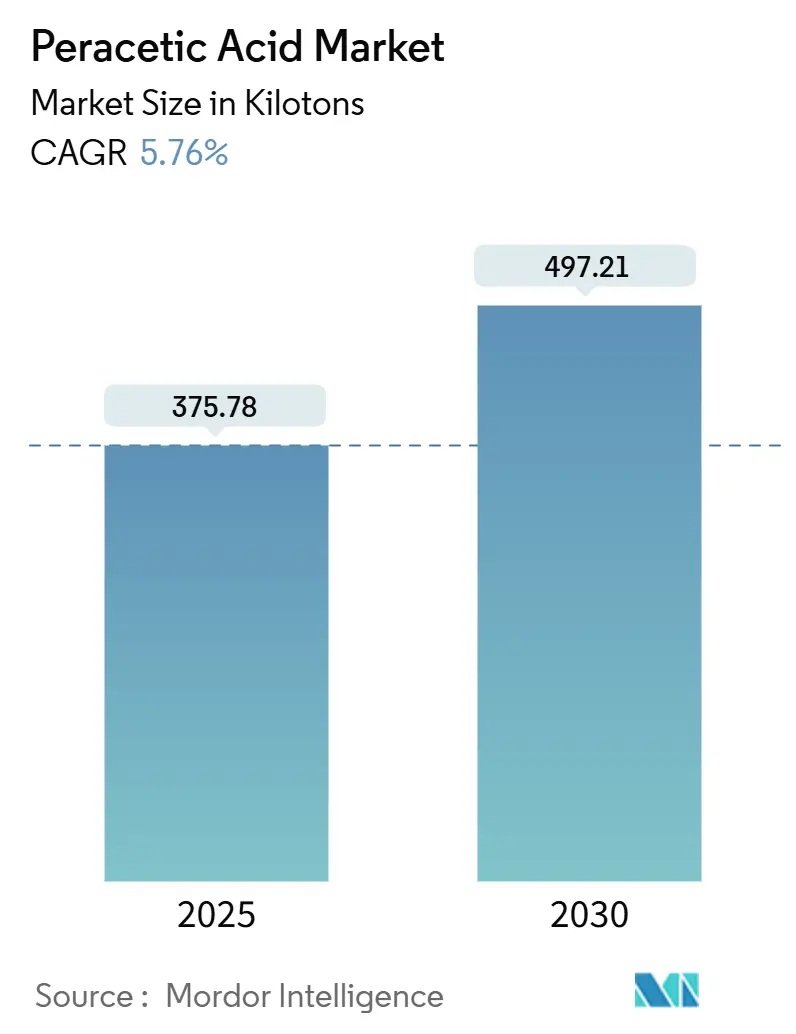

市場概要

過酢酸市場は、2025年には375.78キロトンと推定され、2030年には497.21キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.76%が見込まれています。この成長は、塩素系殺生物剤の使用を抑制する規制の変更、低温殺菌システムの普及、水再利用インフラへの継続的な投資によって促進されています。また、有機物処理や残留物のない衛生管理に承認された広範囲の抗菌剤を必要とする食品加工業者からの需要増加も、市場の拡大を後押ししています。生産者は、水性ブレンドの安定化、輸送コストの削減、作業員の曝露リスク低減といったプロセス革新にも注力しています。アジア太平洋地域および北米での買収は、高成長の最終用途に迅速に対応できる地域生産拠点への戦略的転換を示しています。市場の集中度は中程度です。

主要なポイント

* 製品形態別: 液体溶液が2024年に68.17%のシェアを占め、市場を牽引しています。水性ブレンドのサブセグメントは、2030年までに5.98%の最速CAGRで成長すると予測されています。

* 濃度グレード別: 中濃度(PAA 5~15%)が2024年に過酢酸市場規模の54.17%を占め、6.02%のCAGRで成長しています。

* 用途別: 消毒剤が2024年に45.76%のシェアを占め、2030年までに6.24%のCAGRで成長する見込みです。

* 最終用途産業別: 食品・飲料産業が2024年に過酢酸市場シェアの47.81%を占め、同セグメントは2030年までに6.31%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.24%の収益シェアで市場をリードしており、2030年までに6.75%のCAGRで拡大すると予測されています。

世界の過酢酸市場のトレンドと推進要因

* 水処理産業からの需要増加(CAGRへの影響:+1.20%):

* 自治体および産業界の事業者は、過酢酸が酢酸、水、酸素に分解され、規制対象の消毒副生成物を回避できるため、過酢酸への切り替えを進めています。2024年のPFAS飲料水規制は残留化学物質への監視を強化しており、過酢酸が幅広いpH範囲で優れたウイルスおよび原虫不活化を達成することが確認されています。既存の漂白剤供給ラインを通じて投与できるため、改修コストも低く抑えられます。また、膜内のバイオフィルム蓄積が減少し、洗浄サイクルが短縮され、資産寿命が延びるという報告もあります。これらの性能とコンプライアンス上の利点が相まって、特に中国と米国でより厳しい排水目標が段階的に導入される2027年まで、大規模な自治体システムにおける平均投与量が増加しています。

* 食品安全規制による食品・飲料衛生の強化(CAGRへの影響:+1.50%):

* 米国農務省(USDA)の有機規則では、設備および表面の衛生管理に過酢酸の使用が許可されており、米国環境保護庁(EPA)による500 ppmの残留物免除は、従来の塩素洗浄で一般的だった微生物学的保持時間の遅延を解消します。乾燥または泡安定化された過酢酸製剤を採用する加工業者は、水使用量を削減し、ライン切り替え時間を短縮することで、食肉および農産物施設での生産性を向上させています。研究によると、過酢酸は100 ppm未満の用量でサルモネラ菌やリステリア菌に対して致死的であり、クリーンラベルのポジショニングをサポートしています。2024年10月の米国労働安全衛生局(OSHA)による食肉加工に関するガイダンスでは、過酢酸が検証済みの細菌制御オプションとして強調され、高リスク工場での転換を加速させています。

* 医療機器の低温殺菌の成長(CAGRへの影響:+0.90%):

* 酸化エチレン排出規制に直面している病院は、6分サイクルで完全な殺菌を達成し、55℃以下で動作する気化過酢酸チャンバーを導入しています。この技術は、蒸気に耐えられない複雑なルーメン内視鏡にも対応し、処理可能なデバイスの範囲を広げています。米国食品医薬品局(FDA)の2025年の代替殺菌剤に関するガイダンスは、労働力不足によって生じた処置の滞留を迅速に解消するための経路として過酢酸を認識しています。欧州の認証機関も同様に、過酢酸プロセスを含む認証を拡大し、デバイスメーカーに調和の取れたコンプライアートルートを提供しています。

* 塩素系から環境に優しいパルプ漂白剤への移行(CAGRへの影響:+0.70%):

* 北欧の製紙工場では、吸着性有機ハロゲンを生成せずにゼロ液体排出要件を満たす過酢酸シーケンスを採用しています。酸化剤が低温で効果的であるため、工場はパルプ1トンあたり8%のエネルギー節約を報告しています。ライフサイクルアセスメントでは、二酸化塩素と比較して炭素排出量が削減されることが示されており、製紙メーカーが包装市場でエコラベル認証を維持するのに役立っています。

* 産業全体での消毒剤としての使用増加(CAGRへの影響:+1.10%):

* 過酢酸は、その幅広い殺菌スペクトルと環境に優しい分解特性により、様々な産業で消毒剤としての使用が増加しています。

世界の過酢酸市場の抑制要因

* 労働安全衛生上の危険と取り扱い上の課題(CAGRへの影響:-0.80%):

* OSHAは過酢酸を高危険化学物質に分類しており、1,000ポンドを超える在庫にはプロセス安全規則が適用されます。蒸気許容濃度が1.24 mg/m³であるため、専用の換気設備と連続モニターの設置が必要です。小規模な加工業者はこれらの制御のための資金が不足している場合があり、導入が遅れる原因となっています。また、スタッフにはフィットテスト済みの呼吸器と化学飛沫保護具が必要であり、訓練コストが増加します。軟質金属に対する腐食性があるため、ポリマーまたはステンレス製の配管が必要となり、改修費用が増加します。

* 塩素系代替品と比較した高コスト(CAGRへの影響:-0.60%):

* 一部の新興市場では、過酢酸の配送コストが次亜塩素酸ナトリウムの3~5倍になることがあります。無水酢酸原料の価格変動は、特に予算が厳しい繊維洗濯工場や小規模な飲料水処理施設にとって、調達計画をさらに複雑にします。濃縮グレードは酸化剤として分類されるため、輸送モードが制限され、運賃が高くなります。

* 前駆体である無水酢酸の価格変動(CAGRへの影響:-0.40%):

* 無水酢酸の価格変動は、過酢酸の生産コストに直接影響を与え、特にアジア太平洋地域の製造拠点において、市場の成長を抑制する要因となっています。

セグメント分析

* 製品形態別:液体溶液が水性ブレンドの革新にもかかわらず優位性を維持

* 液体溶液は2024年に過酢酸市場の68.17%を占め、255キロトン以上に相当します。信頼性、供給の慣れ、低い配合の複雑さがこの優位性を維持しています。自治体、乳製品工場、飲料ラインが確立された供給システムを維持するため、液体製品の過酢酸市場規模は着実に増加すると予測されています。しかし、水性ブレンドは5.98%の最速CAGRで成長しています。サプライヤーは現在、過酸化水素と安定剤を配合した緩衝過酢酸を開発しており、保存期間を最大12ヶ月に延長し、廃棄コストを削減しています。ブレンドは低濃度で出荷されるため、輸送規制が緩やかになり、地方への普及が拡大しています。

* 濃度グレード別:中濃度が有効性と安全性のバランスを取る

* 過酢酸市場では、2024年に中濃度(5~15%)が54.17%のシェアを占め、約200キロトンに達しました。この範囲は、爆発防止保管を必要とする閾値を下回りながら、6-logの微生物殺滅効果を提供し、ユーザーに最高のコスト対コンプライアンス比をもたらします。飲料充填業者、チーズ工場、家禽工場でのスプレーチラーなど、オペレーターが毎シフト消毒を行う場所からの需要が中心です。中濃度セグメントは、東南アジアの新規参入企業が輸入機器の仕様に合った中濃度パッケージを選択するため、2030年までに6.02%のCAGRで成長する見込みです。

* 用途別:消毒剤の使用が産業全体で加速

* 消毒剤は2024年に過酢酸市場の45.76%を占め、パンデミック後の継続的な清掃プロトコルを反映しています。消毒剤の過酢酸市場規模は、空港、学校、公共交通機関の自動噴霧器によって、2030年までに235キロトンを超えると予測されており、6.24%のCAGRで成長しています。このセグメントの成長は、醸造、乳製品、カット野菜の衛生ラインからも牽引されています。酸化剤としての機能(電子機器の廃水処理や化学中間体の合成など)は2番目に大きいですが、顧客がすでに投与量を最適化しているため、成長は緩やかです。

* 最終用途産業別:食品・飲料産業のリーダーシップが強化

* 食品・飲料加工業者は2024年に過酢酸市場の47.81%のシェアを占め、約180キロトンに相当します。この採用は、オフフレーバーを与えたり、規制対象の副生成物を生成したりする可能性のある塩素から移行する農産物包装工場、乳製品工場、醸造所によって推進されています。このセグメントは、アジア太平洋地域のコールドチェーン能力の拡大と、EUのグリーンパッケージング規制がよりクリーンな消毒剤を要求するため、2030年までに6.31%のCAGRで成長すると予測されています。水処理は、新しい消毒副生成物の上限とPFAS除去パイロットによって2番目にランクインしています。

地域分析

* アジア太平洋: 2024年には世界の収益の38.24%を占め、中国、インド、タイが牽引しています。可処分所得の増加が包装食品の需要を刺激する一方、中国のGB 31604.1食品接触材料基準のような厳格な規制が、加工業者を塩素代替品へと促しています。日本の唯一の生産者は、高純度電子機器や医薬品の顧客にアピールする塩素フリー技術を活用しています。政府のスマート水網への投資も、過酢酸を三次消毒段階に引き込んでいます。インドやインドネシアでの病院建設も、電力制約のある施設に適した低温殺菌装置の需要を後押しし、この地域の予測CAGR 6.75%をさらに裏付けています。

* 北米: 成熟した大規模な市場であり続けています。2024年のPFAS規制とEPAの蒸気殺菌排出提案は、公益事業体や病院にコンプライアンスのために過酢酸を検討するよう促しています。食肉および家禽の輸出はUSDA承認の消毒剤に依存しており、大規模な加工業者はしばしばこの化学物質を自動スプレーブースと組み合わせています。米国中西部のイノベーションクラスターには、乾燥または緩衝グレードを供給する複数の配合専門家が集まっています。カリフォルニア州のPure Water San Diegoプロジェクトのような自治体の再利用計画での採用が、ベースライン需要を押し上げています。

* ヨーロッパ: 持続可能性の義務によって安定した拡大を示しています。スカンジナビアのパルプ工場は、エコラベルの地位を確保するために過酢酸漂白を展開しており、ドイツやベルギーの醸造所は、ライン洗浄のために低泡性ブレンドを統合しています。EUの雇用安全指令は、オペレーターの曝露を制限し、密閉型供給システムを奨励しています。東欧の新興加盟国は、結束基金の支援を受けて自治体の処理施設をアップグレードしており、過酢酸を二次消毒に組み込んでいます。

競争環境

過酢酸市場は中程度に細分化されています。上位5社が世界の生産量の約45%を占める一方、数十の地域配合業者がニッチな用途に対応しています。Evonikは2023年12月にThai Peroxide Companyを買収し、ASEAN地域で20キロトンの生産能力を追加し、現地原料供給源を確保しました。Solvayは過酢酸をEssentialCoのカーブアウトに位置付け、中核となる衛生および水事業への長期的なコミットメントを示しています。Ecolabは過酢酸をクラウドダッシュボードに接続された投与制御と統合し、食品加工業者にほぼリアルタイムの衛生データを提供することで、監査の負担を軽減しています。

競争優位性は、安定化された低危険性ブレンドを提供できる企業へと移行しています。Daicelは、微量金属に敏感な半導体およびディスプレイメーカーを惹きつける塩素フリーのルートを活用しています。Enviro Techは、遠隔地の養殖池で液体輸送なしに消毒を可能にする乾燥過酢酸サシェを販売しています。多国籍企業は、ポンプおよびセンサーOEMと連携してプラグアンドプレイスキッドを製造し、機器リースを通じて化学品販売を固定しています。戦略的提携も、循環型酢酸源を求める廃棄物から化学品へのベンチャー企業との間で生まれています。

価格は無水酢酸の変動に敏感です。大手購入者は、原料指数に連動した複数年契約を交渉し、スポット価格の変動を緩和しています。小規模な顧客は、取り扱いリスクの低い希釈済み製品に対してプレミアムを支払うことが多いです。より厳格な安全規制がコンプライアコストを上昇させるため、北米とヨーロッパでは中堅の配合業者の統合が進む可能性があります。

最近の業界動向

* 2023年12月: EvonikはThai Peroxide Company Limitedの買収を完了し、アジア太平洋地域における特殊グレード過酢酸のポートフォリオを強化しました。

* 2023年5月: Evonikは、米国環境保護庁(EPA)によって循環式養殖システムでの使用が承認された過酢酸殺生物剤VIGOROX Tridentを発表しました。

このレポートは、過酢酸(Peracetic Acid, PAA)の世界市場に関する包括的な分析を提供しています。市場の定義、詳細な調査範囲、厳格な調査方法、現在の市場状況、将来の成長予測、主要な促進要因と抑制要因、競争環境、そして新たな市場機会について詳述しています。本レポートは、意思決定者が過酢酸市場の全体像を正確に把握し、戦略的な判断を下すための信頼できる情報源となることを目的としています。

市場の定義と調査範囲

過酢酸市場は、安定化された液体濃縮物、粉末/顆粒、水性ブレンド、またはオンサイト生成システムとして供給される、すべての商業グレードの過酢酸を対象としています。その主要な用途は多岐にわたり、食品・飲料産業における衛生管理、ヘルスケア分野での医療機器滅菌、水処理、パルプ・紙の漂白、および関連する産業用洗浄などが含まれます。市場規模は、異なるグレード間での公平な比較を可能にするため、100%活性当量キロトンで表現されています。

なお、本調査の範囲からは、自社生産・消費される過酢酸、1%未満のPAAを含む混合酸化剤、および過酢酸の前駆体である酢酸や過酸化水素の販売は除外されています。

調査方法とセグメンテーション

本調査は、一次調査と二次調査を組み合わせた堅牢な混合手法モデルを採用しています。一次調査では、アジア太平洋地域、北米、ヨーロッパ、中南米、中東・アフリカの主要な市場参加者(メーカー、サプライヤー、流通業者、エンドユーザーなど)への詳細なインタビューを実施しました。二次調査では、企業の年次報告書、プレスリリース、業界データベース、政府機関の出版物、学術論文、およびその他の公開情報源を徹底的に分析しました。

市場は、製品タイプ(安定化液体濃縮物、粉末/顆粒、水性ブレンド、オンサイト生成システム)、用途(食品・飲料、ヘルスケア、水処理、パルプ・紙、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)に基づいてセグメント化されています。各セグメントは、市場規模、成長率、および主要なトレンドについて詳細に分析されています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水処理産業からの需要の増加

- 4.2.2 食品安全規制による食品・飲料の衛生強化

- 4.2.3 医療機器の低温滅菌の増加

- 4.2.4 塩素から環境に優しいパルプ漂白剤への移行

- 4.2.5 様々な産業における消毒剤としての使用増加

-

4.3 市場の阻害要因

- 4.3.1 労働災害と取り扱い上の課題

- 4.3.2 塩素系代替品と比較した高コスト

- 4.3.3 前駆体無水酢酸の価格変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品・サービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品形態別

- 5.1.1 液体溶液

- 5.1.2 粉末/顆粒

- 5.1.3 水性ブレンド

-

5.2 濃度グレード別

- 5.2.1 PAA 5%未満 (低)

- 5.2.2 PAA 5–15% (中)

- 5.2.3 PAA 15%超 (高)

-

5.3 用途別

- 5.3.1 消毒剤

- 5.3.2 酸化剤

- 5.3.3 殺菌剤

- 5.3.4 その他の用途 (漂白剤、除菌剤など)

-

5.4 最終用途産業別

- 5.4.1 食品・飲料加工

- 5.4.2 水処理

- 5.4.3 パルプ・紙

- 5.4.4 ヘルスケア (医薬品を含む)

- 5.4.5 化学

- 5.4.6 その他の最終用途産業 (農業・水産養殖など)

-

5.5 地域別 (数量)

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACURO ORGANICS LIMITED

- 6.4.2 Aditya Birla Chemicals

- 6.4.3 Airedale Group

- 6.4.4 Biosan

- 6.4.5 Brainerd Chemical

- 6.4.6 Christeyns

- 6.4.7 Diversey, Inc

- 6.4.8 Ecolab

- 6.4.9 Enviro Tech Chemical Services, Inc.

- 6.4.10 Evonik Industries AG

- 6.4.11 Hydrite Chemical

- 6.4.12 Jubilant Pharmova Limited

- 6.4.13 Kemira

- 6.4.14 MITSUBISHI GAS CHEMICAL COMPANY, INC.

- 6.4.15 Solvay

- 6.4.16 STOCKMEIER Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

過酢酸(かさくさん、Peracetic acid, PAA)は、化学式CH3CO3Hで表される有機過酸の一種であり、その強力な酸化作用により、主に殺菌剤、消毒剤、漂白剤、および酸化剤として幅広い分野で利用されています。特有の刺激臭を持つ無色の液体で、一般的には酢酸と過酸化水素の平衡混合物として水溶液の形で流通しています。この平衡混合物は、過酢酸、過酸化水素、酢酸、および水から構成されており、それぞれの成分が相互に作用し合うことで、その効果を発揮します。過酢酸は、微生物の細胞壁や細胞膜を損傷し、酵素系を不活性化することで、細菌、ウイルス、真菌、芽胞など、広範囲の微生物に対して迅速かつ効果的な殺菌作用を示します。

過酢酸の種類としては、主にその濃度と安定化の有無によって分類されます。市場には、低濃度から高濃度まで様々な製品が存在し、用途に応じて使い分けられています。例えば、医療機器の低温滅菌や食品加工における殺菌には、比較的低濃度の過酢酸水溶液が用いられることが多いです。一方、工業用途や原液として供給される製品は、より高濃度であることが一般的です。また、過酢酸は不安定な化合物であるため、分解を抑制し、貯蔵安定性を高めるために、金属イオン封鎖剤などの安定化剤が添加された製品も多く開発されています。さらに、使用直前に過酸化水素と酢酸を反応させて過酢酸を生成する「in-situ(インサイチュ)生成システム」も普及しており、これにより輸送や保管に伴うリスクを低減し、常に新鮮な過酢酸を利用することが可能となっています。

過酢酸の用途は非常に多岐にわたります。最も主要な用途は、その強力な殺菌・消毒能力を活かしたものです。医療分野では、熱に弱い内視鏡などの医療機器の低温滅菌剤として広く利用されており、医療関連感染症の予防に貢献しています。食品産業においては、食品加工機器、容器、パイプラインの殺菌洗浄、食肉や鶏肉の表面殺菌、野菜や果物の洗浄など、食品の安全性を確保するための重要な役割を担っています。水処理分野では、排水処理施設や冷却水システムにおける微生物制御、藻類の除去に用いられ、塩素系薬剤の代替としても注目されています。農業分野では、土壌消毒や温室の消毒、畜産分野では畜舎の消毒にも活用されています。また、紙パルプ産業や繊維産業では、塩素系漂白剤の代替として環境負荷の低い漂白剤としても利用されています。化学合成においては、エポキシ化反応やその他の酸化反応の試薬としても用いられることがあります。

関連技術としては、まず過酢酸の生成技術が挙げられます。一般的な製造方法は、酢酸と過酸化水素を反応させる平衡反応によるものですが、前述のin-situ生成システムは、使用現場でのオンデマンド生成を可能にし、安定性や輸送の課題を解決する画期的な技術です。次に、安定化技術も重要であり、過酢酸の分解を抑制し、製品の有効期間を延長するための様々な添加剤や処方が開発されています。適用技術としては、噴霧、浸漬、循環洗浄(CIP: Clean-in-Place)システムなど、用途に応じた多様な使用方法が確立されています。また、効果的な使用と安全性の確保のためには、過酢酸の濃度を正確に測定し、制御する技術が不可欠です。使用後の残留物対策としては、過酢酸が最終的に酢酸と水に分解されるため、環境負荷が低いという利点がありますが、必要に応じて分解を促進する技術や中和処理も行われます。

市場背景を見ると、過酢酸市場は世界的に成長傾向にあります。この成長を牽引している主な要因は、食品安全規制の強化、医療関連感染症対策の重要性の増大、そして環境意識の高まりです。特に、塩素系殺菌剤が持つ環境への影響や副生成物の問題が指摘される中で、過酢酸は分解生成物が酢酸と水であるため、環境負荷が低い「グリーンケミストリー」の観点からも高く評価されています。また、広範囲な微生物に対する有効性、低温での殺菌が可能であること、有機物存在下でもある程度の効果を維持できることなども、その需要を後押ししています。競合する殺菌・消毒剤には、次亜塩素酸ナトリウム、オゾン、紫外線、アルコールなどがありますが、過酢酸はこれらの薬剤と比較して、特定の用途において優れた特性を持つため、市場での地位を確立しています。主要な化学メーカーや消毒剤メーカーが、過酢酸製品の開発・製造・販売を手掛けています。

将来展望としては、過酢酸の需要は今後も堅調に拡大すると予測されます。特に、食品安全、医療衛生分野での需要は引き続き高まるでしょう。また、水処理や農業分野における新たな応用も期待されています。COVID-19のようなパンデミックを経験したことで、世界的に衛生意識が向上しており、これも過酢酸市場の成長を後押しする要因となるでしょう。技術革新の面では、より安定性の高い製品の開発や、in-situ生成技術のさらなる効率化と普及が進むと考えられます。スマートな濃度制御・モニタリングシステムの統合や、ナノテクノロジーとの融合による効果向上なども研究開発の対象となる可能性があります。一方で、過酢酸特有の刺激臭や取り扱い時の安全性確保、金属腐食性への対策、そしてコスト競争力の維持は、今後の課題として残ります。しかし、環境に優しい強力な殺菌剤としての過酢酸の地位は揺るぎなく、持続可能な社会の実現に向けたSDGsへの貢献も期待されています。