決済市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

決済業界市場レポートは、決済方法(POS、オンライン決済)、エンドユーザー産業(小売、ヘルスケアなど)、インタラクションチャネル(POS、Eコマース/Mコマース)、取引タイプ(個人間取引(P2P)、消費者対企業取引(C2B)など)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Payments Market Size & Share Analysis – Growth Trends And Forecast (2025 – 2030)」レポートの市場概要について、以下の通りご報告いたします。

—

# 決済市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、決済市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。決済手段(POS、オンライン販売)、エンドユーザー産業(小売、ヘルスケアなど)、インタラクションチャネル(POS、Eコマース/Mコマース)、取引タイプ(P2P、C2Bなど)、および地域別に市場をセグメント化し、市場予測は米ドル建ての価値で提供されています。

市場の基本情報

* 調査期間: 2019年~2030年

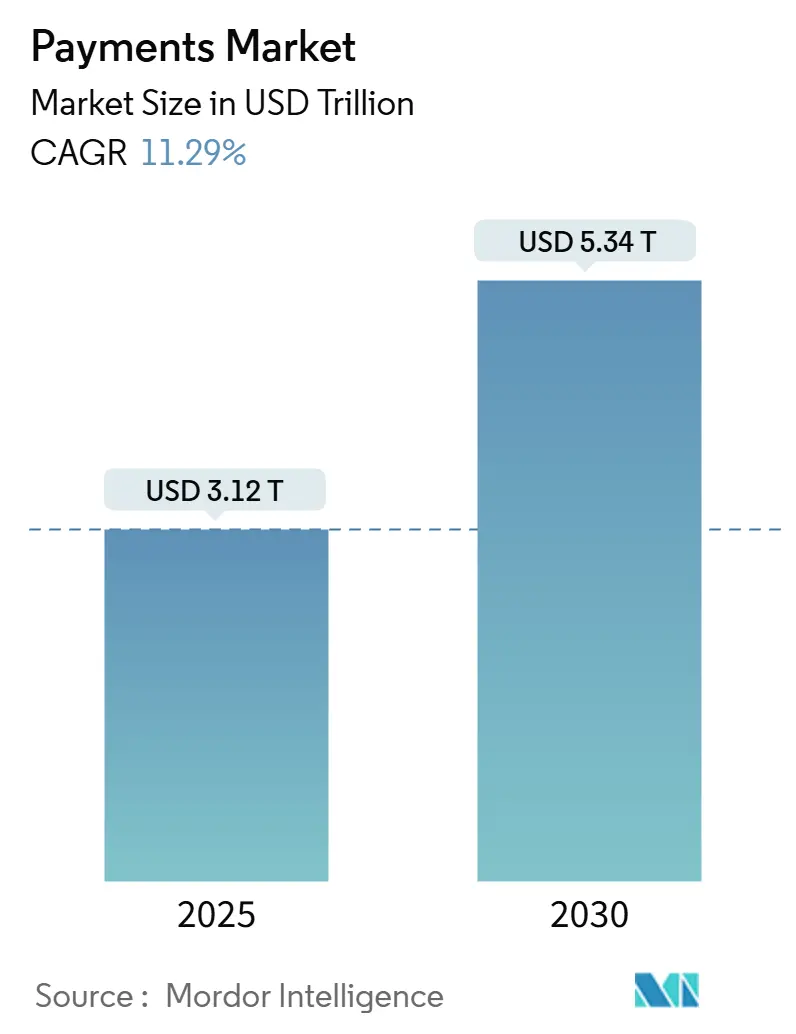

* 2025年の市場規模: 3.12兆米ドル

* 2030年の市場規模予測: 5.34兆米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)11.29%

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場の全体像

決済市場の成長は、消費者のモバイルファースト取引への広範な移行、金融機関による即時決済レールへの迅速な導入、および越境Eコマースの加速に支えられています。これらは取引量と取引単価の両方を押し上げています。より迅速な決済と統一されたデータ標準に対する継続的な規制支援は、口座間(A2A)決済の採用を加速させ、非接触型交通プログラムは主要都市システムでのタップ&ペイカードの利用を促進しています。

競争は依然として激しく、カードネットワークは取引量を保護するために人工知能(AI)とトークン化に投資しています。一方で、デジタルウォレットエコシステム、政府主導のリアルタイム決済レール、および新興のフィンテック仲介業者は、従来のインターチェンジ手数料経済への依存度を低下させています。小売業が全体の取引量を牽引していますが、ヘルスケアと越境送金は最も急速な成長機会を提供しており、専門の決済処理業者やオーケストレーションプラットフォームを引き付けています。

主要なレポートのポイント

* 決済手段別: 2024年にはPOSカード取引が世界の決済市場シェアの42.03%を占めましたが、口座間(A2A)およびウォレット決済は2030年までに年平均17.8%のCAGRで成長すると予測されています。

* インタラクションチャネル別: 2024年には物理的なPOSが73.06%の優位性を保っていましたが、Eコマースおよびモバイルコマースは年平均16.52%のCAGRで進展し、その差を縮めています。

* 取引タイプ別: 2024年には消費者から企業への取引(C2B)が62.85%で最大でしたが、個人間送金(P2P)は2030年までに年平均13.53%のCAGRで拡大しています。

* エンドユーザー産業別: 2024年には小売業が35.05%の収益シェアを維持しましたが、ヘルスケア決済は2030年までに年平均14.21%で急増すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の決済市場シェアの38.04%を占め、中東・アフリカ地域は2030年までに年平均15.37%のCAGRで成長する見込みです。

# グローバル決済市場のトレンドとインサイト

市場の成長を促進する要因(ドライバー)

1. モバイルファーストの新興アジアによるEコマース拡大(CAGRへの影響: +2.8%)

中国ではデジタルウォレットがオンライン購入の82%、店舗内決済の66%を既にサポートしており、インドでは2024年に全取引タイプで50%の採用率を突破しました。これらの採用曲線は、欧米の10年間の成長を3年未満に圧縮し、加盟店がQRコードやウォレットレールを利用することで、インターチェンジ手数料や従来のカードインフラを回避し、決済受入コストを15~20%削減することを可能にしています。スマートフォンの普及とスーパーアプリのエコシステムにより、アジアにおける現金取引の割合は2027年までに14%に減少すると予測されています。この影響は湾岸協力会議(GCC)諸国やアフリカ地域にも波及し、アジアのフィンテック企業がQR標準やスーパーアプリの戦略を再現することで、世界の決済市場の成長軌道を強化しています。ウォレット環境内で捕捉される詳細な行動データは、従来のカードネットワークでは利用できない融資やロイヤルティにおける収益化経路を生み出し、ウォレット間の競争をさらに加速させています。

2. 政府主導の即時決済レールによる北米およびラテンアメリカでのA2A決済の加速(CAGRへの影響: +2.1%)

FedNowは2024年初頭までに400の米国の金融機関を登録し、国内送金におけるリアルタイム決済オプションが主流となる構造的な変化をもたらしました。連邦準備制度理事会が目標とする8,000機関のオンボーディングは、低額の国内取引をカードスキームから分離させるでしょう。ブラジルのPIXやインドのUPIはネットワーク効果を実証しており、UPIは現在年間1,000億件以上の取引を処理し、市場浸透率50%に達しています。これは、国家主導のレールが消費者と加盟店の期待をリセットする能力を裏付けています。これらのレール内のISO 20022互換性により、豊富なデータペイロードが可能となり、企業財務担当者の照合時間を最大40%短縮します。このため、カードネットワークは高額取引や越境取引に防御をシフトし、紛争管理や分割払いオプションなどの付加価値サービスを拡大しています。

3. 越境B2C送金の急増とMENAおよびAPAC回廊でのデジタルウォレットの普及(CAGRへの影響: +1.9%)

2022年から2023年にかけて、ウォレットへのモバイルtoモバイル送金は128%増加しました。これは、ディアスポラ労働者がより低い手数料と迅速な決済を求めているためです。欧州の北アフリカ移民向けネオバンクは、従来のプロバイダーと比較して、送金者一人当たり年間30~134ユーロ(33~148米ドル)の節約を主張しています。ウォレットベースの回廊は、500米ドル未満の送金(労働者送金の大部分を占めるセグメント)において、総決済コストを50~70%圧縮します。迅速な決済は、受取人家族や加盟店の運転資本サイクルを短縮し、新興市場経済内の流動性を解放します。コンプライアンス、為替、および現地での支払い処理を単一のAPIの下で集約するマルチ回廊プラットフォームが競争優位性を獲得し、世界の決済市場における対象シェアを拡大しています。

4. 非接触型交通・有料道路スキームによる欧州および北欧でのタップ&ペイカード利用の促進(CAGRへの影響: +1.4%)

ヘルシンキが2025年に全公共交通機関に4,000台の端末を展開したことは、オープンループEMV決済が都市固有のクローズドループカードに取って代わり得ることを証明しています。アテネは同年タップ&ライドシステムを導入し、ベネチアは水上バス、路面電車、フェリーに非接触型決済を拡大しました。摩擦のない決済が乗車時間を短縮すると、乗客数は20~30%増加し、交通機関には運賃収入が、ネットワークにはカード取引量が増加します。デンマークはRejsekortチッププラットフォームを全国的なモバイルペイアズユーゴーソリューションに置き換えており、完全にデジタル化されたチケットが物理的な媒体を不要にすることを示唆しています。発行体にとって、新しい交通機関でのタップは、隣接する小売支出における「トップオブウォレット」の地位を強化する日常的なタッチポイントとなります。

5. ティア1小売業者によるBNPL(後払い決済)の統合が取引規模と頻度を向上(CAGRへの影響: +1.2%)

主要な小売業者によるBNPL(Buy Now, Pay Later)ソリューションの統合は、消費者の購買意欲を高め、より高額な取引や頻繁な購入を促進しています。これにより、特にオセアニア、北米、欧州地域で決済市場の成長に貢献しています。

6. ISO 20022への移行がリッチデータ企業間決済を可能にする(CAGRへの影響: +0.9%)

ISO 20022標準への移行は、企業間決済においてより豊富なデータを含むメッセージの交換を可能にし、企業財務担当者の照合プロセスを大幅に効率化します。これはグローバルな、特に先進市場において長期的な影響をもたらします。

市場の成長を阻害する要因(阻害要因)

1. サイバー詐欺の高度化が越境取引におけるAI/ML防御を上回る(CAGRへの影響: -1.8%)

2023年の世界の詐欺損失は4,420億米ドルに達し、越境チャネルでは攻撃者が遅延や管轄区域のサイロを悪用するため、最も急激な増加が見られました。Visaは500以上のAIモデルを展開し、データ中心の防御に30億米ドル以上を投資していますが、誤検知は高成長のアパレルや旅行加盟店の承認率を低下させ続けています。リアルタイム決済は、以前のバッチ決済が提供していた調査期間をなくし、合成IDがオンボーディングフィルターを突破した場合の損失を増幅させます。業界の行動ベース分析への転換にはより広範なデータ共有が必要ですが、競争上の機密性やプライバシー規制が統一されたコンソーシアムモデルを妨げています。結果として生じる摩擦は、新しいレールの加盟店採用を遅らせ、消費者の信頼を損ない、世界の決済市場の拡大の一部を抑制しています。

2. インターチェンジ手数料とMDR(加盟店手数料)の上限設定がEUおよびインドにおける発行体利益を圧迫(CAGRへの影響: -1.2%)

ブリュッセルは非EUカードに対するインターチェンジ手数料の上限を2029年まで延長し、発行体の経済性を削減する手数料規制の先例を強化しました。インドの決済評議会はUPI取引に対して0.3%の加盟店割引率(MDR)を支持しており、ゼロMDRの姿勢を転換したものの、従来のカード手数料収入を最大70%削減しています。2024年のスワイプ手数料が1,872億米ドルに達する中、加盟店コストへの政治的焦点は、米国のクレジットカード競争法などの提案を引き起こしています。発行体は現在、リボルビングクレジット収入、データ収益化、および越境プレミアムセグメントへのシフトを加速させており、フィンテックアクワイアラーは純粋な決済受入よりも付加価値分析を重視しています。

3. レガシーなコアバンキングの柔軟性不足がアフリカでのリアルタイム決済を遅延させる(CAGRへの影響: -0.9%)

アフリカおよび一部の新興市場では、既存のコアバンキングシステムの柔軟性の欠如が、リアルタイム決済の導入と普及を遅らせる要因となっています。これは長期的な課題として市場成長に影響を与えます。

4. カリブ海の農村経済における現金依存度の高さ(CAGRへの影響: -0.4%)

カリブ海諸国やラテンアメリカの農村地域では、依然として現金への依存度が高く、デジタル決済の普及を妨げています。これも長期的な課題であり、金融包摂の取り組みが求められます。

# セグメント分析

決済手段別:ウォレットの台頭の中でもカードは相対的な規模を維持

2024年には、POSカード取引が世界の決済市場シェアの42.03%を占め、長年のEMVインフラとグローバルブランドの信頼に支えられています。しかし、QRコードや口座直結型決済が受入コストを削減するため、ウォレットおよび口座間(A2A)決済は年間17.8%で成長しています。アジアの加盟店は、消費者をウォレットに誘導することで手数料を最大2%削減できるため、構造的な変化を強化しています。これに対応して、カードネットワークはネットワークトークンや分割払いAPIを推進し、ウォレットエコシステム内に自社のレールを組み込むことで、決済形態が変化しても取引数を維持しようとしています。

世界の決済市場では、総消費量の増加によりカード取引量は絶対値で増加し続けるでしょうが、ウォレットの相対的なシェアはより速く上昇します。ISO 20022のリッチデータメッセージは法人カードの照合を強化しますが、同じメタデータを持つ競合するA2A代替手段も可能にします。顧客データを求めるEコマース大手による共同ブランドカードの発行は戦略的なヘッジであり、即座の共食いではなく共存を示唆しています。

インタラクションチャネル別:デジタルコマースがオムニチャネルオーケストレーションを推進

2024年には物理的なPOSが取引量の73.06%を占めましたが、Eコマースおよびモバイルコマースは年間16.52%のCAGRで成長し、毎年その差を縮めています。このため、加盟店はベンダーの複雑さを軽減するため、オンラインと店舗内決済を単一のAPI内で統合する決済オーケストレーションへの投資を加速させています。2024年にはデジタルウォレットがオンライン支出の53%を占め、「ワンクリック」決済やスマートフォンのNFCによって押し上げられました。店舗内支出における現金のシェアは10年間で44%から15%に減少し、物理的な小売業者は現金処理業務の人員を再配置できるようになりました。

世界の決済市場では、レストランやクイックサービス業者がQRコードベースの注文を展開し、顧客が店内にいてもEコマースレールを通じて決済を処理しています。ウェアラブルデバイスは、カード提示の概念を時計や指輪にまで拡張し、エッジでのトークン化の必要性を高めています。決済サービスプロバイダーは、詳細な承認、再試行、コストデータを公開するオーケストレーションダッシュボードで差別化を図り、CFOが決済を単なる通過/失敗のユーティリティではなく、管理された損益項目として扱うことを可能にしています。

取引タイプ別:P2P決済の普及がC2Bシェアを侵食

2024年には消費者から企業への取引(C2B)が62.85%で優勢でしたが、ウォレットの相互運用性と迅速な決済処理を背景に、P2P送金は年間13.53%のCAGRを記録しています。フリーランスの賃金、マイクロ投資、ソーシャルコマースはすべて即時支払いスキームを好み、ウォレット内に隣接する融資と貯蓄の好循環を生み出しています。越境P2P送金は、従来の回廊と比較して手数料を半減させるウォレット回廊を通じて、移民主導の送金がルーティングされるため、最も急速に成長しています。

P2Pに関連する世界の決済市場規模では、API中心のアグリゲーターが複数の管轄区域にわたる国内の迅速な決済システムをリンクさせ、1,000米ドル未満の送金に対して準リアルタイムの回廊を構築しています。規制当局は、非公式なハワラチャネルと比較して透明性が高まることを歓迎していますが、より厳格なAML(アンチマネーロンダリング)監視も伴います。カードネットワークはプッシュ・トゥ・カードプログラムを通じてP2Pを収益化し続けていますが、銀行がオープンバンキング機能を加速させれば、取引量が純粋な口座プロキシに移行するリスクがあります。

エンドユーザー産業別:ヘルスケアのデジタル化が新たな決済モデルを創出

2024年には、普遍的な医療アクセスとデジタルヘルスケアソリューションの統合が進み、患者の支払い体験を向上させる新しい決済モデルが生まれると予想されます。遠隔医療、ウェアラブルデバイス、AIを活用した診断ツールなどの普及により、医療サービス提供者は、サブスクリプションベースの支払い、成果連動型支払い、または患者の健康状態に基づいたパーソナライズされた支払いプランなど、より柔軟な決済オプションを導入しています。これにより、患者はより手頃な価格で、よりアクセスしやすい医療サービスを受けられるようになり、医療機関は収益源を多様化し、運営効率を向上させることができます。また、保険会社もデジタル決済プラットフォームとの連携を強化し、請求処理の自動化と迅速化を図ることで、患者と医療提供者の双方にとっての利便性を高めています。データプライバシーとセキュリティは引き続き重要な懸念事項ですが、ブロックチェーン技術などの活用により、安全で透明性の高い医療決済エコシステムの構築が進められています。

本レポートは、世界の決済市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確に設定されており、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場の推進要因としては、モバイルファーストの新興アジア地域におけるEコマースの拡大が挙げられます。また、北米およびラテンアメリカでは、FedNow、UPI、PIXといった政府主導の即時決済システム(A2A決済)の導入が加速しています。中東・アフリカ(MENA)およびアジア太平洋(APAC)地域では、国境を越えたB2C送金の急増がデジタルウォレットの普及を後押ししています。欧州および北欧諸国では、非接触型交通機関や有料道路システムがタップ・トゥ・ペイ(Tap-to-Pay)カードの利用を促進しています。オセアニア地域では、大手小売業者によるBNPL(後払い決済)の統合が、取引単価と頻度を向上させています。さらに、先進国市場では、ISO 20022への移行が、企業間決済における豊富なデータ活用を可能にしています。

一方で、市場にはいくつかの阻害要因も存在します。国境を越えた決済フローでは、サイバー詐欺の手口がAI/MLによる防御を上回るほど高度化しており、課題となっています。欧州連合(EU)およびインドでは、インターチェンジ手数料やMDR(加盟店手数料率)の上限設定が、発行会社の利益率を最大70%圧縮しています。アフリカ地域では、レガシーなコアバンキングシステムの柔軟性の欠如が、リアルタイム決済の遅延を引き起こしています。カリブ海の農村経済圏では、依然として現金への依存度が高いことも市場の成長を妨げる要因です。

このレポートでは、バリューチェーン分析、規制の見通し、ポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、持続可能性およびグリーン決済イニシアチブについても詳細に分析しています。また、世界の決済業界に関連する人口、インターネット普及率、銀行口座保有率/非保有者、年齢、所得などの主要な人口動態トレンドとパターン、主要なケーススタディとユースケース、マクロ経済トレンドが市場に与える影響についても評価しています。

市場規模と成長予測に関して、世界の決済市場は2025年に3.12兆米ドル、2030年には5.34兆米ドルに達すると予測されています。特にヘルスケア決済は、遠隔医療の普及と患者中心のデジタルプラットフォームにより、管理上の摩擦が軽減され、2030年までに年平均成長率(CAGR)14.21%で急速に成長すると見込まれています。地域別では、デジタルウォレットの優位性と即時決済システムの普及に牽引され、アジア太平洋地域が38.04%の市場シェアを占め、最大の市場となっています。決済チャネル別では、消費者のデジタルインターフェースを通じたショッピングの増加に伴い、Eコマースおよびモバイルコマースチャネルが年平均成長率16.52%で最も速く拡大しています。

市場は、決済手段(POS決済:カード、デジタルウォレット、現金、その他POS決済;オンライン決済:カード、デジタルウォレット&A2A、その他オンライン決済)、インタラクションチャネル(POS、Eコマース/Mコマース)、取引タイプ(P2P、C2B、B2B、送金&クロスボーダー)、エンドユーザー産業(小売、エンターテイメント&デジタルコンテンツ、ヘルスケア、ホスピタリティ&旅行、政府&公共事業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化され、分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Visa Inc.、Mastercard Incorporated、China UnionPay Co., Ltd.、Ant Group Co., Ltd. (Alipay)、PayPal Holdings, Inc.、Apple Inc. (Apple Pay)、Google LLC (Google Pay)、Amazon.com, Inc. (Amazon Pay)、American Express Company、Adyen N.V.、Stripe, Inc.などが挙げられています。VisaとMastercardは、ウォレットやA2A決済の成長の中で関連性を維持するため、AI駆動型詐欺対策、ステーブルコイン決済、マルチレールプッシュ決済サービスに多額の投資を行っています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価が含まれています。

以上これらの洞察は、市場参加者が戦略的な意思決定を行い、将来の成長機会を特定する上で貴重な指針となります。本レポートは、デジタル決済市場の進化する状況を深く理解し、競争優位性を確立するための包括的な視点を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルファーストの新興アジアに牽引されるEコマースの拡大

- 4.2.2 政府の即時決済レール(例:FedNow、UPI、PIX)が北米およびラテンアメリカでのA2A導入を加速

- 4.2.3 国境を越えたB2C送金の急増がMENAおよびAPAC回廊でのデジタルウォレット利用を促進

- 4.2.4 欧州および北欧における非接触型交通機関および有料道路スキームがタップ・トゥ・ペイカードの取引量を促進

- 4.2.5 オセアニアにおけるティア1小売業者によるBNPL統合がチケットサイズと頻度を向上

- 4.2.6 ISO 20022への移行が先進市場におけるリッチデータ企業間決済を可能に

-

4.3 市場の阻害要因

- 4.3.1 国境を越えた取引におけるサイバー詐欺の巧妙化がAI/ML防御を上回る

- 4.3.2 EUおよびインドにおけるインターチェンジおよびMDRの上限が発行者のマージンを圧迫

- 4.3.3 アフリカにおけるレガシーなコアバンキングの柔軟性の欠如がリアルタイム決済を遅延

- 4.3.4 カリブ海の農村経済における高い現金依存度

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 持続可能性とグリーン決済イニシアチブ

- 4.8 グローバル決済業界に関連する主要な人口動態の傾向とパターンの分析(人口、インターネット普及率、銀行口座普及率/非銀行口座保有者、年齢、収入などを含む)

- 4.9 主要なケーススタディとユースケースの分析

- 4.10 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 支払い方法別

- 5.1.1 POS(販売時点情報管理)

- 5.1.1.1 カード(デビット、クレジット、プリペイド)

- 5.1.1.2 デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 5.1.1.3 現金

- 5.1.1.4 その他のPOS(ギフトカード、QR、ウェアラブル)

- 5.1.2 オンライン

- 5.1.2.1 カード(カード非提示型)

- 5.1.2.2 デジタルウォレット&口座間送金(Interac e-Transfer、PayPal)

- 5.1.2.3 その他のオンライン(代金引換、BNPL、銀行振込)

-

5.2 インタラクションチャネル別

- 5.2.1 POS(販売時点情報管理)

- 5.2.2 Eコマース/Mコマース

-

5.3 取引タイプ別

- 5.3.1 個人間取引(P2P)

- 5.3.2 消費者対企業取引(C2B)

- 5.3.3 企業間取引(B2B)

- 5.3.4 送金&クロスボーダー

-

5.4 エンドユーザー産業別

- 5.4.1 小売

- 5.4.2 エンターテイメント&デジタルコンテンツ

- 5.4.3 ヘルスケア

- 5.4.4 ホスピタリティ&旅行

- 5.4.5 政府&公共事業

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Visa Inc.

- 6.4.2 Mastercard Incorporated

- 6.4.3 China UnionPay Co., Ltd.

- 6.4.4 Ant Group Co., Ltd. (Alipay)

- 6.4.5 PayPal Holdings, Inc.

- 6.4.6 Apple Inc. (Apple Pay)

- 6.4.7 Google LLC (Google Pay)

- 6.4.8 Amazon.com, Inc. (Amazon Pay)

- 6.4.9 American Express Company

- 6.4.10 Adyen N.V.

- 6.4.11 Stripe, Inc.

- 6.4.12 Block, Inc. (Square & Afterpay)

- 6.4.13 Worldline SA

- 6.4.14 Fidelity National Information Services, Inc. (FIS)

- 6.4.15 Fiserv, Inc.

- 6.4.16 Global Payments Inc.

- 6.4.17 Klarna Bank AB

- 6.4.18 Razorpay Software Pvt. Ltd.

- 6.4.19 PayU Payments Pvt. Ltd.

- 6.4.20 Revolut Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

「決済」とは、商品やサービスの対価として金銭を支払う行為、あるいは金銭債権・債務を最終的に解消する一連の手続きを指す言葉でございます。広義には、個人間の送金、企業間の資金移動、国際的な貿易取引における代金清算なども含まれます。単なる「支払い」が行為そのものを指すのに対し、「決済」はその支払いが完了し、債権債務関係が法的に消滅するまでの一連のプロセス全体を意味する点で区別されます。現代社会において、決済は経済活動の根幹をなす不可欠な要素となっております。

決済の種類は多岐にわたります。最も伝統的なものは「現金決済」で、物理的な紙幣や硬貨を直接授受することで行われます。これは即時性が高く、誰でも利用できる普遍的な方法ですが、多額の持ち運びや管理の手間、盗難のリスクといった課題もございます。

これに対し、近年急速に普及しているのが「キャッシュレス決済」です。これにはいくつかの主要な形態がございます。

まず「クレジットカード決済」は、利用者がカード会社から信用供与を受け、後日まとめて代金を支払う方式です。高額な買い物にも利用でき、ポイント還元などの特典も魅力です。

次に「デビットカード決済」は、利用と同時に銀行口座から代金が引き落とされるため、使いすぎの心配が少ないのが特徴です。

「電子マネー決済」は、事前にチャージ(入金)して利用するプリペイド型(交通系ICカードや流通系電子マネーなど)と、後から利用額が請求されるポストペイ型がございます。少額決済での利便性が高く、スピーディーな支払いが可能です。

「QRコード決済」や「バーコード決済」は、スマートフォンアプリを利用して店舗のQRコードを読み取る、または自身のスマホに表示されたコードを店舗に読み取らせることで決済が完了します。銀行口座やクレジットカードと連携させたり、事前にチャージしたりと、多様な利用方法がございます。

その他にも、銀行口座間で資金を移動させる「銀行振込」や、公共料金などの定期的な支払いに用いられる「口座振替」、企業間取引で利用される「小切手」や「手形」なども決済手段として広く用いられています。近年では、ブロックチェーン技術を基盤とする「仮想通貨決済」も一部で導入され始めていますが、まだ限定的な利用に留まっております。

決済は、私たちの日常生活から大規模な経済活動まで、あらゆる場面で利用されています。個人の消費活動においては、スーパーマーケットでの食料品購入、レストランでの飲食代、オンラインショッピングでの商品購入、公共交通機関の運賃支払いなど、多岐にわたります。企業間取引(B2B)においては、原材料の仕入れ代金、製品の販売代金、業務委託費などの清算に不可欠です。また、電気・ガス・水道料金や携帯電話料金といった公共料金、さらには税金や社会保険料の納付にも決済が用いられます。国際的な貿易においては、国境を越えた大規模な資金移動を伴う国際決済が重要な役割を果たし、グローバル経済を支えています。給与の支払いも、企業から従業員への決済の一種と言えるでしょう。

決済を支える関連技術も日々進化しております。非接触型決済の基盤となっているのは「NFC(Near Field Communication)」技術であり、これによりICカードやスマートフォンをかざすだけで支払いが可能になりました。QRコード決済やバーコード決済は、その名の通り「QRコード」や「バーコード」の読み取り技術と、スマートフォンアプリの連携によって実現されています。セキュリティの強化には「生体認証技術」(指紋認証、顔認証など)が活用され、本人確認の精度向上と利便性の両立が図られています。将来的な国際決済の効率化や透明性の向上には「ブロックチェーン技術」が期待されており、仮想通貨の基盤技術としても注目されています。また、異なるサービス間で決済機能を連携させる「API(Application Programming Interface)連携」は、多様な決済サービスや金融サービスをシームレスに提供するために不可欠です。不正利用の検知やリスク管理には「AI(人工知能)」や「機械学習」が導入され、高度な分析によってセキュリティが強化されています。クレジットカード情報の保護には「トークン化」技術が用いられ、実際のカード情報を別の情報に置き換えることで情報漏洩のリスクを低減しています。

決済市場の背景には、いくつかの重要なトレンドと要因がございます。日本では、政府が「キャッシュレス推進」を掲げ、ポイント還元事業などを通じてその普及を後押ししてきました。これは、消費者の利便性向上だけでなく、店舗側の現金管理コスト削減、売上データ活用による経営効率化、さらにはインバウンド消費の取り込みといったメリットが期待されているためです。また、新型コロナウイルス感染症のパンデミックは、非接触決済への需要を一層高める結果となりました。

市場には、銀行、クレジットカード会社、電子マネー事業者、QRコード決済事業者、IT企業など、多様なプレイヤーが参入し、激しい競争を繰り広げています。これにより、消費者はより多くの選択肢と、ポイント還元やキャンペーンといった恩恵を受けられるようになりました。一方で、決済サービスの乱立は、店舗側にとって導入コストや管理の複雑さという課題も生み出しています。

法規制としては、「資金決済法」が決済サービス事業者の健全な発展と利用者保護を目的としており、「割賦販売法」はクレジットカード取引を規制しています。また、「個人情報保護法」は決済データを含む個人情報の適切な取り扱いを定めています。セキュリティ対策は常に最重要課題であり、不正利用や情報漏洩への対策が継続的に強化されています。

将来の決済は、さらなる進化と多様化が予測されます。キャッシュレス化は今後も進展し、現金利用の割合はさらに減少していくでしょう。決済はより「シームレス」になり、意識することなく完了するような体験が普及すると考えられます。例えば、ウェアラブルデバイス(スマートウォッチなど)やIoTデバイス(スマート家電など)に決済機能が組み込まれ、より多様な場面で利用されるようになるでしょう。

国際決済においては、ブロックチェーン技術の活用により、現在の複雑で時間のかかるプロセスが大幅に効率化され、リアルタイムかつ低コストでの送金・決済が実現する可能性があります。各国で検討が進められている「中央銀行デジタル通貨(CBDC)」の導入も、決済システムに大きな変革をもたらすかもしれません。

決済データは、単なる取引記録に留まらず、消費者の行動分析やパーソナライズされたサービスの提供、マーケティング戦略の立案など、多岐にわたるデータ活用が進むでしょう。これにより、より個々のニーズに合った金融サービスや商品が提供されるようになります。

セキュリティ技術は、AIによる不正検知の精度向上や、生体認証のさらなる普及によって、より高度化していくと考えられます。また、「金融包摂(Financial Inclusion)」の観点から、誰もが安全かつ容易に決済サービスを利用できる環境の整備も重要な課題です。

最終的には、決済機能が様々な非金融サービスに組み込まれる「組み込み型金融(Embedded Finance)」が一般化し、ユーザーは意識することなく、必要な時に必要な場所で決済を完結できるようになる未来が描かれています。決済は、単なる支払いの手段を超え、私たちの生活や経済活動をより豊かで効率的なものに変革していく可能性を秘めていると言えるでしょう。