ウェアラブル・身体装着型カメラ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ウェアラブルおよびボディ装着型カメラ市場レポートは、製品タイプ(ボディ装着型カメラ、ヘッド/ヘルメット装着型カメラなど)、解像度(HD 720p、フルHD 1080pなど)、接続性(有線、ワイヤレスWi-Fiなど)、エンドユーザー(法執行機関および公共安全など)、および地域によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

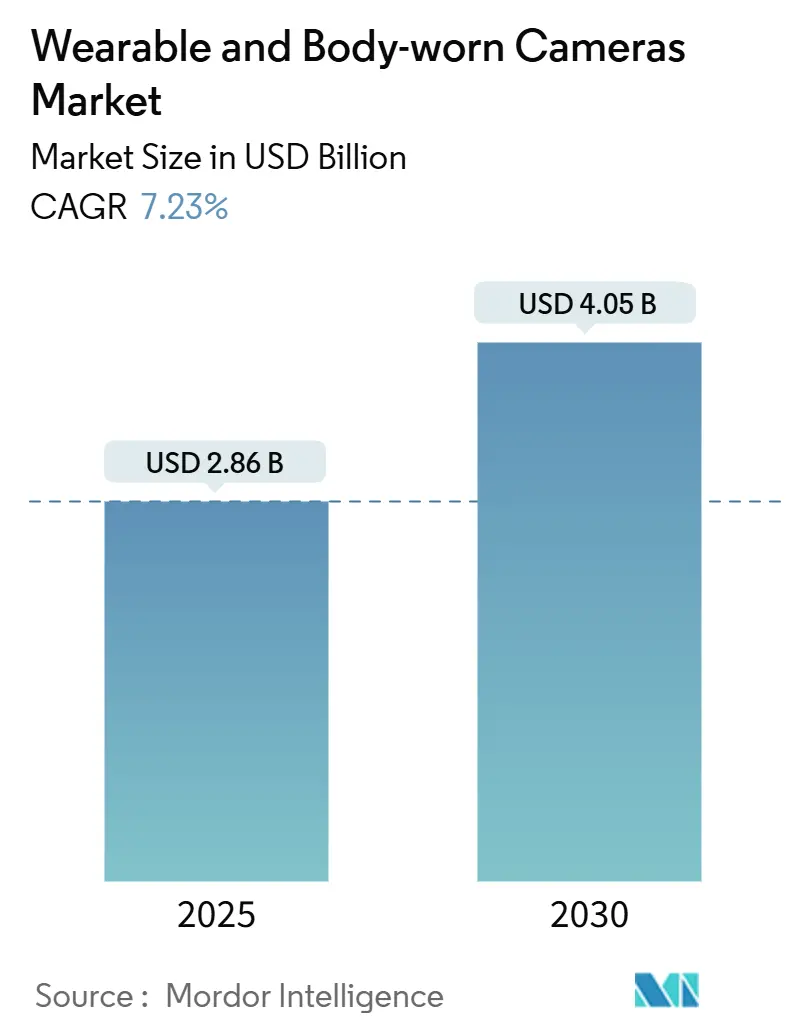

ウェアラブルおよびボディ着用カメラ市場は、政府による義務化、透明性への期待の高まり、そして高解像度光学系、AI分析、セキュアなクラウドエコシステムといった技術革新に牽引され、著しい成長を遂げています。本市場は、2025年には28.6億米ドルに達し、2030年までには40.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.23%を見込んでおります。

市場概要と主要な動向

市場の成長は、法執行機関、ヘルスケア、産業安全、小売業など、幅広い分野での導入拡大によって、ユニットコストが低下し、需要が拡大していることに起因します。データストレージのアーキテクチャも、設備投資を削減するサブスクリプションベースのクラウドモデルへと移行しており、小型化とバッテリー技術の革新により、複数シフトでの運用や消費者利用における目立たない設計が可能になっています。競争環境は中程度であり、主要ベンダーは分析機能や通信機能を統合したハードウェア・ソフトウェアスタックの提供を通じてシェアを維持していますが、特殊なフォームファクターやサブスクリプション価格設定に焦点を当てるニッチな企業にも十分な機会が存在します。

主要なレポートのポイント

* 製品タイプ別: ボディ着用カメラが2024年の市場シェアの67%を占め、ヘッド/ヘルメット装着型ユニットは2030年までに7.89%のCAGRで成長すると予測されています。

* 解像度別: 1080pフルHDが2024年の市場規模の53.46%を占めましたが、4K以上の解像度は7.75%のCAGRで拡大すると予測されています。

* 接続性別: Wi-Fiが2024年に62.12%の収益シェアを占め、LTE対応セルラーデバイスは8.01%のCAGRで最も速く成長しています。

* エンドユーザー別: 法執行機関が2024年の収益の42.34%を占め、ヘルスケアおよび遠隔医療アプリケーションは2030年までに8.34%のCAGRで進展しています。

* 地域別: 北米が2024年に36.78%の収益シェアで市場を支配しましたが、アジア太平洋地域は日本での全国展開に牽引され、8.98%のCAGRで成長する見込みです。

市場の推進要因

1. 法執行機関による義務化: イリノイ州、アリゾナ州、米国連邦機関によるカメラ使用の義務化は、市場の最大の触媒となっています。日本の警察庁も2025年に13県で試験運用を開始し、2027年までに全国展開を計画しており、これにより多年度にわたる調達計画と資金提供が促進されています。

2. 説明責任と透明性への需要の高まり: 法的な義務化に加え、国民の意識の高まりが自発的な導入を加速させています。米国警察の約79%がカメラを装備し、スコットランド警察も全職員への配備を計画しています。小売業では職場での暴力抑制のためにカメラを導入し、ヘルスケア分野では外科的相談計画の24%がビデオレビューによって変更されるなど、その価値が認識されています。

3. バッテリー寿命の向上と小型化: 柔軟な太陽電池やエネルギーハーベスティング回路により、フルダブルシフトでの稼働時間が延長され、歴史的な課題が解決されています。GarminのVaria Vueのように、4K光学系を自転車用ヘッドライトに統合しつつ7時間の稼働時間を実現する製品も登場しており、小型化は人間工学的な負担を軽減し、ユーザーのコンプライアンスを向上させています。

4. ハードウェアおよびクラウドストレージコストの低下: 世界的な需要の拡大により、ハードウェアの平均販売価格が低下し、小規模な自治体でもサブスクリプションモデルでデバイスを導入できるようになりました。Axonはクラウドサービスが収益の40%を占めると報告しており、Bureau of Justice Assistanceの助成金も地方機関の導入を支援しています。

5. 産業安全と作業員訓練での採用: アジア太平洋地域を中心に、産業安全や作業員訓練でのカメラ導入が進んでおり、中東・アフリカ地域にも波及しています。

6. AI駆動型リアルタイム分析の統合: AIによるリアルタイム分析の統合は、北米とEUを中心に進展しており、ワークフローの効率化に貢献しています。

市場の抑制要因

1. プライバシーおよびデータ保護規制: GDPRはデータ保護影響評価やアクセス要求への対応を義務付け、行政負担を増加させています。英国のガイドラインは明確な表示、厳格な保持期間、自動編集を要求し、米国テキサス州やフロリダ州のプライバシー法もコンプライアンスコストを増大させています。ヘルスケア分野ではHIPAAが暗号化や役割ベースのアクセス制御を義務付け、導入を遅らせる要因となっています。

2. 高い帯域幅とストレージ要件: 200人の警官を擁する中規模の警察組織が年間33テラバイトのデータを生成する可能性があり、年間30万米ドルを超えるサブスクリプション費用が発生する場合があります。地方ではLTEのデッドスポットがライブストリーミングや遠隔監視を妨げることもあります。

3. エルゴノミクス/ユーザー疲労の懸念: 長時間使用におけるデバイスの重さや装着感は、ユーザーの疲労につながり、特に長時間使用が想定される分野で懸念されています。

4. サイバーセキュリティの脆弱性: 重要なインフラでの使用が増えるにつれて、サイバーセキュリティの脆弱性に対する懸念も高まっています。

セグメント分析

* 製品タイプ別: ボディ着用ユニットは2024年の収益の67%を占め、警察、小売セキュリティ、病院の標準装備として定着しています。ヘッド/ヘルメット装着型は7.89%のCAGRで市場を牽引しており、産業安全やスポーツ分析の需要に支えられています。MotorolaのSVXのように無線とカメラ機能を融合した製品や、AIオブジェクト認識機能の統合が進んでいます。

* 解像度別: フルHD 1080pは2024年の売上の53.46%を占め、法廷での証拠能力とストレージ負荷のバランスが評価されています。4K以上のセグメントは7.75%のCAGRで成長しており、ストレージコストの低下と鮮明な画像への需要が背景にあります。GoProのHERO13 Blackのような消費者向け製品の技術革新が企業向け調達にも影響を与えています。

* 接続性別: Wi-Fiは2024年に62.12%のシェアを維持し、既存のインフラやドッキングステーション経由の一括アップロードと連携しています。LTE対応カメラは8.01%のCAGRで最も速く成長しており、ライブ状況認識、警官ダウンアラート、ジオフェンシングを可能にしています。

* エンドユーザー別: 法執行機関は2024年の収益の42.34%を占め、市民からの苦情や武力行使事件の減少に貢献しています。ヘルスケア分野は8.34%のCAGRで最も速く成長しており、Mayo ClinicのOPTAC-XプロジェクトやFDA承認の特殊サーマルカメラがその進展を示しています。産業雇用主や小売チェーンでも、事故再構築、訓練、職場暴力抑制のためにカメラが活用されています。

地域分析

* 北米: 2024年の収益の36.78%を占める最大の市場です。連邦行政命令14074や州法により、法執行機関でのカメラ導入が義務付けられています。

* アジア太平洋: 8.98%のCAGRで最も速く成長している地域です。日本の全国パイロットプログラム、オーストラリアやシンガポールでの法整備、鉱業用ヘルメットなどの産業輸出、インドのスマートシティプログラムが需要を牽引しています。

* ヨーロッパ: GDPR準拠の枠組みの下で安定した成長を記録しています。スコットランド警察の大規模導入が進む一方で、ドイツではプライバシーに関する議論が続いています。

* 中東・アフリカ: 新興市場ですが、湾岸諸国が都市全体の監視システムに投資しており、ボディ着用カメラと固定カメラの統合が進んでいます。

* ラテンアメリカ: ブラジルのサンパウロ警察による1800万米ドルの大規模調達が、財政的制約にもかかわらず地域での大規模導入への意欲を示しています。

競争環境

市場集中度は中程度です。Axon Enterprise Inc.は2024年に21億米ドルの収益を計上し、前年比33%増を達成しました。クラウドサービスが総売上の40%を占めています。Motorola Solutions Inc.は、WatchGuard、Silent Sentinel、Theatroの買収を通じてエンドツーエンドのポートフォリオを拡大し、SVXデバイスで無線、カメラ、AIトランスクリプトを統合しています。

中堅企業は、HALO Body Camerasのように予算に敏感な機関をターゲットにしたサブスクリプションモデルでニッチ市場を開拓しています。GoPro Inc.やGarmin Ltd.は消費者およびスポーツ分野に注力しつつ、堅牢な製品を通じてプロフェッショナルセグメントにも進出しています。

イノベーションはAIに集中しており、オブジェクト識別、ライブ編集、自動生成される報告書がワークフローの効率化を約束しています。エッジプロセッサは遅延を短縮し、バックエンド費用を削減しますが、IPライセンスの障壁を高め、資金力のあるベンダーに有利に働きます。調達基準が総所有コストに傾くにつれて、ハードウェアとクラウドのバンドルを提供するサプライヤーが、継続的な利益と複数年契約を獲得し、単発のハードウェア販売業者に対する防御的な優位性を築いています。

最近の業界動向

* 2025年8月: Axonが2025年第2四半期の収益が前年比33%増の6億6900万米ドルと報告し、通期ガイダンスを引き上げました。

* 2025年7月: 日本の警察庁が13県で76台の試験用カメラを配備し、全国導入の評価を開始しました。

* 2025年5月: Motorola Solutionsが2025年第1四半期に25億米ドルの記録的な売上を計上し、SVXボディカメラ・無線ハイブリッドを発表しました。

* 2025年4月: Garminが4Kカメラと事故検知機能を統合したVaria Vueヘッドライトを発売しました。

以上が、ウェアラブルおよびボディ着用カメラ市場の概要、主要な動向、セグメント分析、地域分析、競争環境、および最近の業界動向に関する詳細な要約でございます。

ウェアラブルカメラおよびボディウォーンカメラ市場に関する本レポートは、その市場の定義、調査仮説、調査範囲、および主要な動向を詳細に分析しています。これらのカメラは、公務員、警察官、その他の職務従事者が着用し、状況の沈静化、不適切な行為の抑制、訓練資料の作成、責任者の特定のための映像証拠提供、そして警察活動における説明責任と透明性の向上に大きく貢献しています。

本調査は、厳格な調査方法論に基づき実施されており、市場の全体像を把握するための信頼性の高いデータを提供しています。

エグゼクティブサマリーによると、市場規模と成長予測では、2025年には28.6億米ドルと評価されており、2030年までには40.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.23%が見込まれており、堅調な成長が期待されています。

市場の成長を牽引する主な要因としては、法執行機関による導入義務化、説明責任と透明性への要求の高まりが挙げられます。技術面では、バッテリー寿命の改善とデバイスの小型化、ハードウェアおよびクラウドストレージコストの継続的な低下が市場拡大に寄与しています。さらに、産業安全の確保や従業員訓練での採用拡大、AIを活用したリアルタイム分析の統合も重要な推進力となっています。

一方で、市場の拡大を抑制する要因も存在します。プライバシーおよびデータ保護に関する厳格な規制、特にGDPRのようなフレームワークを持つ地域での規制は大きな障壁です。また、高帯域幅と大容量ストレージの要件、人間工学的な問題やユーザーの疲労に関する懸念、サイバーセキュリティの脆弱性も課題として挙げられています。本レポートでは、これらの規制環境や技術的展望、さらにはポーターのファイブフォース分析を通じて競争環境も詳細に評価しています。

エンドユーザー別では、法執行機関および公共安全部門が2024年の収益の42.34%を占め、法的義務付けがその主要因となっています。地域別では、アジア太平洋地域が8.98%のCAGRで最も急速に成長しており、これは各国の警察による導入や産業安全分野での需要増加に牽引されています。接続性においては、ライブストリーミングや遠隔監視のニーズから、LTE対応カメラが8.01%のCAGRで勢いを増しています。

本レポートでは、市場を製品タイプ(ボディウォーンカメラ、ヘッド/ヘルメットマウントカメラ、アイウェアカメラ、クリップオン/アクセサリーカメラ)、解像度(HD、フルHD、4K以上)、接続性(有線、ワイヤレス – Wi-Fi、セルラー、Bluetooth)、エンドユーザー(法執行機関および公共安全、軍事および防衛、スポーツおよびアドベンチャー、ヘルスケアおよび遠隔医療、産業および商業労働者、消費者/個人)、および広範な地域(北米の米国、カナダ、メキシコ、南米のブラジル、アルゼンチン、欧州の英国、ドイツ、フランス、イタリア、スペイン、ロシア、アジア太平洋の中国、日本、インド、韓国、オーストラリア、中東およびアフリカのサウジアラビア、UAE、トルコ、南アフリカ、ナイジェリア、ケニアなど)に細分化して分析し、それぞれの市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Axon Enterprise Inc.、Motorola Solutions Inc. (WatchGuard)、Digital Ally Inc.、Panasonic i-PRO Sensing Solutions、GoPro Inc.、Garmin Ltd.、VIEVU LLC、Reveal Media Ltd.、Pinnacle Response Ltd.、Wolfcom Enterprisesなど、主要な市場プレイヤーの企業プロファイルも詳細に分析されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。この包括的な分析は、関係者が市場の動向を理解し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 法執行機関による義務化された導入

- 4.2.2 説明責任と透明性への需要の高まり

- 4.2.3 バッテリー寿命の向上と小型化

- 4.2.4 ハードウェアおよびクラウドストレージコストの低下

- 4.2.5 産業安全および従業員研修での導入

- 4.2.6 AI駆動型リアルタイム分析の統合

-

4.3 市場の阻害要因

- 4.3.1 プライバシーおよびデータ保護規制

- 4.3.2 高い帯域幅とストレージ要件

- 4.3.3 人間工学/ユーザー疲労に関する懸念

- 4.3.4 サイバーセキュリティの脆弱性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 身体装着型カメラ

- 5.1.2 頭部/ヘルメット装着型カメラ

- 5.1.3 アイウェアカメラ

- 5.1.4 クリップオンおよびアクセサリーカメラ

-

5.2 解像度別

- 5.2.1 HD (720p)

- 5.2.2 フルHD (1080p)

- 5.2.3 4K以上

-

5.3 接続性別

- 5.3.1 有線

- 5.3.2 ワイヤレス – Wi-Fi

- 5.3.3 ワイヤレス – セルラー

- 5.3.4 ワイヤレス – Bluetooth

-

5.4 エンドユーザー別

- 5.4.1 法執行機関および公共安全

- 5.4.2 軍事および防衛

- 5.4.3 スポーツおよびアドベンチャー

- 5.4.4 ヘルスケアおよび遠隔医療

- 5.4.5 産業および商業労働力

- 5.4.6 消費者 / 個人

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Axon Enterprise Inc.

- 6.4.2 Motorola Solutions Inc. (WatchGuard)

- 6.4.3 Digital Ally Inc.

- 6.4.4 Panasonic i-PRO Sensing Solutions

- 6.4.5 GoPro Inc.

- 6.4.6 Garmin Ltd.

- 6.4.7 VIEVU LLC

- 6.4.8 Reveal Media Ltd.

- 6.4.9 Pinnacle Response Ltd.

- 6.4.10 Wolfcom Enterprises

- 6.4.11 Getac Video Solutions

- 6.4.12 Transcend Information Inc.

- 6.4.13 Shenzhen AEE Technology

- 6.4.14 Safe Fleet (Coban Technologies)

- 6.4.15 Hytera Communications Corp.

- 6.4.16 WatchGuard Video

- 6.4.17 Zepcam B.V.

- 6.4.18 KTandC Co. Ltd.

- 6.4.19 Tascent Inc.

- 6.4.20 Edesix Ltd.

- 6.4.21 Amazon (Ring)

- 6.4.22 Insta360

- 6.4.23 DJI

- 6.4.24 Ricoh Company Ltd.

- 6.4.25 JVC Kenwood Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブル・身体装着型カメラは、その名の通り、身体に装着してハンズフリーで映像を記録できる小型カメラの総称でございます。スマートフォンや一般的なデジタルカメラとは異なり、ユーザーの視点や行動に密接に連動した映像を記録できる点が最大の特徴です。多くは軽量で耐久性に優れ、バッテリー駆動により場所を選ばずに使用できる設計がなされています。記録された映像は、個人の体験共有から業務の証拠保全、作業支援に至るまで、多岐にわたる目的で活用されております。

この種のカメラには、用途や装着方法に応じて様々な種類が存在します。まず、スポーツやアウトドア活動での利用を想定した「アクションカメラ」は、GoProに代表されるように、堅牢な防水・防塵性能と広角レンズ、高画質撮影機能を備え、激しい動きの中でも安定した映像を記録できます。次に、警察官や警備員が胸部などに装着する「ボディカム」は、法執行機関における活動の透明性確保や証拠収集を目的とし、長時間録画、高いセキュリティ機能、改ざん防止機能が重視されます。また、スマートグラスやAR/VRヘッドセットに内蔵されたカメラは、ユーザーの視線に近い映像を記録しつつ、デジタル情報を重ね合わせて表示することで、作業支援や遠隔指示といった高度な用途に活用されます。その他にも、日常の出来事を記録する「ライフログカメラ」や、産業現場での点検・保守作業、医療現場での手術記録や教育用途に特化したモデルなど、特定のニーズに応じた多様な製品が開発されております。装着部位も頭部(ヘルメット、ヘッドバンド、メガネ型)、胸部(クリップ、ハーネス)、腕部など多岐にわたり、用途に応じて最適な形態が選択されます。

ウェアラブル・身体装着型カメラの用途は、個人利用から業務用まで非常に広範にわたります。個人利用においては、スキー、サイクリング、ダイビングといったスポーツやレジャー活動の記録、旅行や日常の思い出を記録するライフログ、あるいはVlogやライブストリーミング配信など、体験の共有や自己表現の手段として広く普及しています。一方、業務用・産業用では、その価値がさらに高まっています。警備・法執行機関では、警察官や警備員の活動記録を通じて、市民とのトラブル防止、証拠収集、透明性の向上に貢献しています。建設・製造業では、作業記録、安全管理、進捗管理、遠隔地からの指示・支援、さらには熟練者の技術伝承といった目的で活用され、生産性向上や品質管理に寄与しています。物流・点検業では、倉庫内作業の効率化や設備点検の記録、異常箇所の特定に役立ち、医療・介護分野では、手術記録、研修、遠隔医療支援、患者の見守りなど、多岐にわたる場面で導入が進んでいます。小売・サービス業においても、接客トレーニングや顧客対応の品質向上に利用されるなど、その応用範囲は拡大の一途を辿っています。

これらのカメラの進化を支える関連技術も多岐にわたります。まず、小型化・軽量化技術は、身体への負担を軽減し、目立たない装着を可能にする上で不可欠です。高画質化技術としては、4K/8K解像度、HDR(ハイダイナミックレンジ)、強力な手ブレ補正(EIS/OIS)、低照度下での撮影性能の向上が進んでいます。バッテリー技術の進化は、長時間駆動や急速充電を可能にし、実用性を高めています。通信技術では、Wi-FiやBluetoothに加え、5G/LTEといった高速・大容量通信の普及により、リアルタイムでの映像伝送やクラウド連携が容易になりました。データ処理・AI技術の進化も目覚ましく、カメラ内でのエッジAIによる画像解析、物体認識、顔認識、異常検知、さらにはクラウドAIによる大規模データ解析や行動分析が可能になっています。音声認識や自然言語処理技術の進歩は、ハンズフリーでの操作性を向上させ、ストレージ技術の発展は、大容量データの安全な保存と高速な書き込みを可能にしています。また、過酷な環境下での使用を可能にする堅牢性・防水防塵技術や、AR/VR技術との連携による情報重ね合わせ、データ暗号化やアクセス制御といったセキュリティ技術も、その信頼性と応用範囲を広げる上で重要な要素となっています。

市場背景としては、IoTの普及、5G通信網の展開、セキュリティ意識の高まり、リモートワークや遠隔支援の需要増、そしてSNSや動画コンテンツの普及といった要因が、ウェアラブル・身体装着型カメラ市場の成長を強く後押ししています。特に産業分野におけるデジタルトランスフォーメーション(DX)の推進は、業務用カメラの導入を加速させています。一方で、課題も存在します。最も大きな懸念はプライバシー問題であり、盗撮や無許可撮影、個人情報保護に関する法規制や倫理的ガイドラインの整備が喫緊の課題となっています。また、大容量データの保存、検索、セキュリティといったデータ管理の課題や、長時間運用に対応するためのバッテリー寿命の延長、導入・運用コストの最適化も重要な検討事項です。監視社会への懸念といった倫理的側面も、技術の普及と並行して議論されるべきテーマでございます。主要なプレイヤーとしては、GoPro、DJIといったアクションカメラメーカーに加え、Axon(TASER)、Motorola Solutionsといった業務用ボディカムのプロバイダー、さらにはSony、Panasonic、Google、Microsoftといった大手テクノロジー企業が市場を牽引しています。

将来展望としては、ウェアラブル・身体装着型カメラはさらなる小型化・高性能化が進み、より目立たないデザインで、高画質、広角、低照度性能が向上していくと予想されます。AIとの融合はさらに深化し、リアルタイムでの状況判断、危険予測、異常検知、さらには自動記録・編集機能や個人の行動パターン学習によるパーソナライズされた情報提供が可能になるでしょう。5G/6Gといった次世代通信技術の普及により、超低遅延・大容量通信が実現し、リアルタイム遠隔支援やクラウド連携が飛躍的に進化すると考えられます。スマートグラス型が主流となり、AR/VR技術との統合により、視覚情報とデジタル情報がシームレスに融合した新たな体験が提供されるでしょう。生体認証やヘルスケア連携機能も強化され、装着者の健康状態モニタリングや緊急時の自動通報といった機能が実装される可能性もございます。また、エネルギーハーベスティング(環境発電)技術の導入により、バッテリー寿命の延長や半永久的な駆動も視野に入ってきます。これらの技術進化と並行して、プライバシー保護と技術活用のバランスを取るための法規制や倫理ガイドラインの進化も不可欠です。医療、教育、エンターテイメントなど、未開拓分野での新たな利用シーンが創出され、私たちの生活や社会に不可欠なツールとして、その存在感を一層高めていくことでしょう。