自動車排気後処理システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、世界の自動車排気ガス後処理システム市場の成長を対象とし、燃料タイプ別(ガソリン、ディーゼル)、車両タイプ別(乗用車、商用車)、および地域別(北米、欧州、アジア太平洋、その他地域)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、自動車排気ガス後処理システムの市場規模と予測を、数量および金額(10億米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

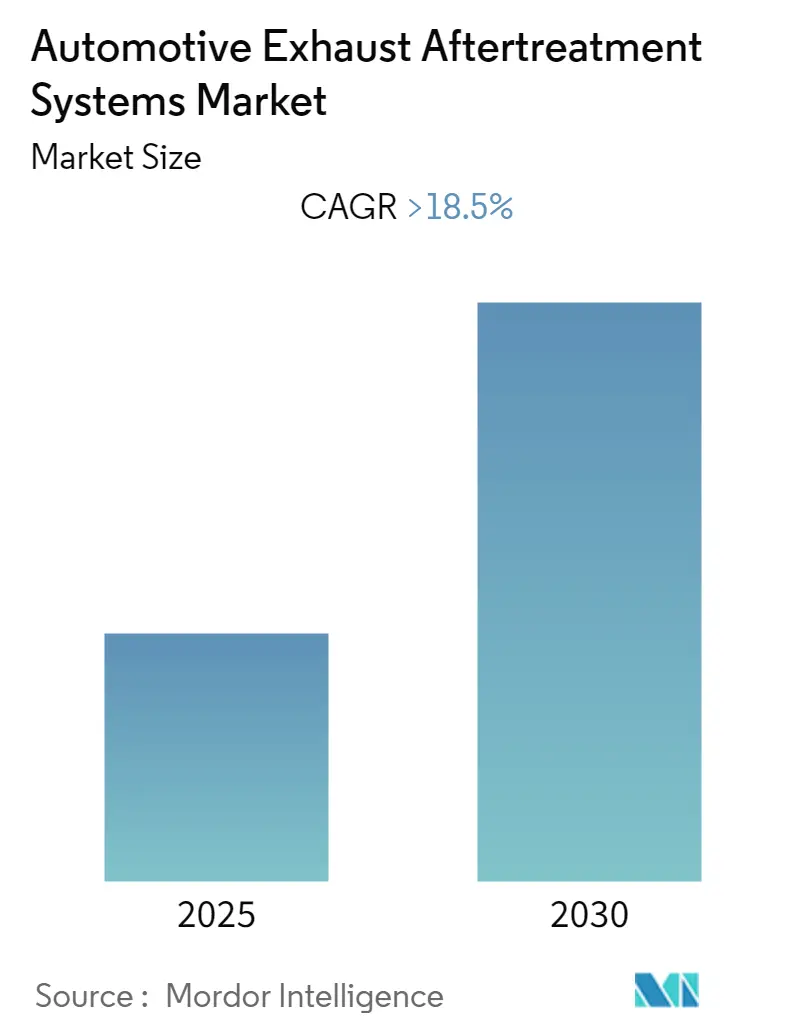

「自動車排気ガス後処理システム市場」に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)18.5%以上を記録すると予測されています。この市場は、燃料タイプ(ガソリン、ディーゼル)、車両タイプ(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、その他地域)に分類され、各セグメントにおける市場規模と予測が数量および金額(10億米ドル)で提供されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

COVID-19パンデミックは、乗用車および商用車の世界的な販売台数の記録的な落ち込みにより、市場に深刻な影響を与えました。後処理システムのアフターマーケット事業も大幅に減少しました。しかし、規制が徐々に緩和され、あらゆるサイズの車両からの排出ガス削減の必要性が高まり、各国政府による厳しい排出ガス規制が課されるにつれて、この業界の将来は有望視されています。

市場を牽引する主な要因は、厳格な排出ガス規制です。建設業界の成長や物流市場(主にEコマース事業の拡大による)の発展に伴う商用車販売の急増により、ディーゼルエンジンの需要は今後も堅調に推移すると予想されます。ディーゼルエンジンに対する排出ガス基準は段階的に厳しくなっており、これに対応するため、メーカーは高度な排気ガス後処理システムの開発を余儀なくされています。例えば、インド政府は2020年4月にBS-VをスキップしてBS-VI排出ガス規制に移行すると発表し、排気ガス後処理システム市場に新たな機会をもたらしました。アジア太平洋地域の力強い経済成長は、この地域の消費者の購買力を高めています。ディーゼルエンジンは燃料の40%から46%を推進エネルギーに変換しますが、残りは排気ガスや冷却システムを通じて熱として環境に放出されます。ユーロVI排出ガス規制が大型エンジンに適用されたことで、商用車メーカーの負担は増大しており、各国の排出ガス基準を満たすため、微粒子排出量を最小限またはゼロにする最も効率的なフィルターの開発が求められています。

一方で、市場成長の障壁となる技術的な課題も存在します。これには、排気ガスをフィルターシステムに通すための高圧、バイオディーゼルへのシステムの適用不可、蓄積された煤を除去するために高速道路での走行を必要とする受動的再生システム、尿素噴射の複雑な設定などが挙げられます。しかし、世界的な自動車産業の回復と、メキシコやインドなどの発展途上国における生産拠点の増加は、2027年までに市場成長の新たな機会を創出しています。

2021年にはアジア太平洋地域が世界市場を牽引しました。中国は最大の自動車市場として台頭し、主要なOEMが同国に製造工場を設立しています。中国政府は、炭素排出量の削減と非再生可能エネルギー源への依存度低減のため、電気自動車への移行において極めて重要な役割を果たしています。各国政府は、電気自動車インフラを強化するためのプログラムを実施し、メーカーへの資金援助や顧客の購入奨励を行っています。しかし、このような努力にもかかわらず、大量輸送や鉱業目的で使用される商用車においては、ディーゼル車の需要が特に見られます。

中国は世界最大の自動車市場であり、世界の乗用車販売の35%以上、世界の商用車市場販売の15%を占めています。国内に多数の稼働車両があるため、政府は排出ガス削減のための様々な戦略を打ち出しています。例えば、中国の「China 6」排出ガス基準では、炭化水素を50%、窒素酸化物(NOx)を40%、粒子状物質を33%削減することを目標としています。2021年1月からは、「China 6」基準の導入に伴い、「China 5」排出ガス基準の車両は販売が許可されていません。インドも厳しい排出ガス基準を導入しており、同国の自動車産業の巨大な市場規模も相まって、後処理システム市場の成長が期待されています。このように、この地域の厳格な排出ガス基準は、予測期間にかけて排気ガス後処理システム市場に良好な成長の可能性をもたらしています。

市場を支配する主要企業には、CDTi Advanced Materials Inc.、Delphi Technologies PLC、Continental Reifen Deutschland GmbH、Tenneco Inc.、Donaldson Company Inc.などが挙げられます。これらの企業は、製品ポートフォリオの導入または拡大を通じて市場開拓を計画しています。排出ガス規制当局からの圧力の高まりにより、メーカーは排気ガスからの汚染ガス排出を削減する新技術の開発を余儀なくされています。これにより、メーカーはより優れた排気ガス後処理技術を製造するために研究開発費を増やすことを強いられています。

例えば、2021年3月には、EatonとTennecoが提携し、商用車が厳格な排出ガス規制を満たすことを可能にする統合熱管理システムを構築しました。このシステムは、後処理システムに直接熱を供給することで、有害な排気ガス排出を削減します。排気ガス後処理システムのサプライヤーの増加と、現地サプライヤーとの合弁事業による事業拡大への注力は、生産能力の向上につながっています。

最近の業界動向としては、2022年5月にサウスウェスト研究所のエンジニアが、ディーゼル排出ガスを削減する新技術の有効性を実証し、大型ディーゼルエンジンの窒素酸化物(NOx)排出量をCARB 2027基準を満たすレベルまで低減することに成功しました。また、2020年10月には、Boschがディーゼル燃料を使用する内燃機関搭載商用車向けの高効率駆動技術を開発していると発表しました。この製品ポートフォリオには、エンジンおよび空気制御、燃料供給、排気ガス後処理システムが含まれています。

このレポートは、「世界の自動車排気ガス後処理システム市場」に関する詳細な分析を提供しています。本調査は、市場の動向、セグメンテーション、競争環境、および将来の展望を包括的に評価することを目的としています。

1. 調査の前提と範囲

本調査では、特定の前提に基づき、自動車排気ガス後処理システム市場の広範な範囲をカバーしています。市場は、燃料タイプ、車両タイプ、および地域に基づいて詳細にセグメント化されています。

2. 調査方法

厳格な調査方法論が採用されており、市場の正確な評価と予測を保証しています。

3. エグゼクティブサマリー

(具体的な内容は提供されていませんが、レポートの主要な調査結果と結論が要約されていることを示唆しています。)

4. 市場ダイナミクス

市場の成長を推進する要因(マーケットドライバー)と、成長を抑制する要因(マーケットリストレイント)が分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった業界の魅力度が評価されています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 燃料タイプ: ガソリン、ディーゼル。

* 車両タイプ: 乗用車、商用車。

* 地域: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、および世界のその他の地域(南米、中東・アフリカ)。

これらのセグメントごとに、市場規模と予測が数量および金額(米ドル建て)で提供されます。

6. 競争環境

市場における主要ベンダーの市場シェアが分析されており、以下の主要企業のプロファイルが含まれています。CDTi Advanced Materials Inc.、Continental Reifen Deutschland GmbH、Cummins Inc.、DCL International Inc.、Delphi Technologies PLC、Dinex、Donaldson Company Inc.、ESW Group、European Exhaust and Catalyst Ltd、Nett Technologies Inc.、Tenneco Inc.などが挙げられます。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても考察されています。

主要な調査結果

レポートの主要な調査結果は以下の通りです。

* 市場成長率: 自動車排気ガス後処理システム市場は、予測期間(2025年から2030年)中に18.5%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要企業: Continental Reifen Deutschland GmbH、Delphi Technologies PLC、Tenneco Inc.、Donaldson Company Inc.、CDTi Advanced Materials Inc.が市場の主要プレーヤーです。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が自動車排気ガス後処理システム市場において最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 燃料タイプ

- 5.1.1 ガソリン

- 5.1.2 ディーゼル

-

5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 CDTi Advanced Materials Inc.

- 6.2.2 Continental Reifen Deutschland GmbH

- 6.2.3 Cummins Inc.

- 6.2.4 DCL International Inc.

- 6.2.5 Delphi Technologies PLC

- 6.2.6 Dinex

- 6.2.7 Donaldson Company Inc.

- 6.2.8 ESW Group

- 6.2.9 European Exhaust and Catalyst Ltd

- 6.2.10 Nett Technologies Inc.

- 6.2.11 Tenneco Inc.

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車排気後処理システムは、自動車のエンジンから排出される排気ガスに含まれる有害物質を浄化し、大気中への放出を抑制するための重要な装置群を指します。具体的には、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)、粒子状物質(PM)といった人体や環境に悪影響を及ぼす物質を、触媒反応や物理的な捕集によって無害な窒素、水、二酸化炭素などに変換・除去することを目的としています。世界各国で環境規制が厳格化される中、このシステムは自動車が環境基準を満たす上で不可欠な存在となっており、その性能は車両の環境性能を大きく左右します。

自動車排気後処理システムは、エンジンの種類(ガソリン、ディーゼル)や規制要件に応じて様々な技術が組み合わされています。

ガソリンエンジン車においては、主に「三元触媒」が用いられます。これは、排気ガス中のCO、HC、NOxの三つの有害物質を同時に浄化する能力を持つ触媒で、貴金属が塗布されています。近年普及が進むガソリン直噴エンジンでは、微量のPMが排出されることがあるため、「ガソリンパティキュレートフィルター(GPF)」が追加で搭載されるケースも増えています。GPFはPMを捕集し、定期的に燃焼除去します。

ディーゼルエンジン車は、ガソリン車に比べてNOxやPMの排出量が多い傾向があるため、より複雑な後処理システムが必要です。主要な構成要素としては、「ディーゼル酸化触媒(DOC)」、「ディーゼルパティキュレートフィルター(DPF)」、「選択的触媒還元(SCR)システム」、そして「リーンNOx触媒(LNT)」などが挙げられます。DOCはCOやHCを酸化除去し、NOをNO2に変換して後段の効率を高めます。DPFは排気ガス中のPM(すす)を物理的に捕集し、一定量溜まると自動的に燃焼させて除去します。SCRシステムは、尿素水(AdBlue)を排気ガス中に噴射し、触媒上でNOxを無害な窒素と水に還元する技術です。LNTは、NOxを吸着・還元するシステムで、SCRの代替または補完として用いられます。また、エンジン内部の技術である「排気ガス再循環(EGR)」も、NOx生成抑制に寄与し、後処理システムと密接に関連します。

自動車排気後処理システムは、内燃機関を搭載するあらゆる種類の車両に広く適用されています。具体的には、乗用車、トラック、バスといった商用車、さらには建設機械、農業機械、産業用エンジンなど、多岐にわたる分野でその役割を果たしています。これらのシステムが搭載される主な目的は、世界各国で定められている厳格な排ガス規制、例えば欧州のユーロ規制、米国のEPA規制、日本のポスト新長期規制などに適合することです。特に、ディーゼルエンジンを搭載する大型商用車や特殊車両においては、その高い燃費効率とトルク特性から依然として重要な動力源であり続けていますが、同時にPMやNOxの排出量が多いという特性を持つため、高性能かつ複雑な後処理システムが不可欠となっています。これらのシステムは、車両が公道を走行する上で、また環境負荷を低減する上で、法的な要件を満たすための基盤技術と言えるでしょう。

自動車排気後処理システムの性能を最大限に引き出し、効率的に機能させるためには、様々な関連技術との連携が不可欠です。まず、「エンジン制御技術」は、燃料噴射量、点火時期、バルブタイミングなどを最適化することで、排ガス生成自体を抑制し、後処理システムへの負荷を軽減します。これにより、後処理システムの浄化効率が向上します。次に、「センサー技術」は、排気ガスの温度、酸素濃度、NOx濃度、PM量などをリアルタイムで検知し、これらの情報に基づいて後処理システムの最適な作動を制御するために不可欠です。O2センサー、NOxセンサー、PMセンサー、排気温度センサーなどがその代表例です。これらのセンサーからの正確なデータが、DPF(ディーゼル微粒子捕集フィルター)の再生制御やSCR(選択的触媒還元)システムの尿素水噴射量制御など、後処理システムの各コンポーネントの精密な動作を可能にします。

さらに、「診断技術(OBD: On-Board Diagnostics)」も重要な要素です。これは、後処理システムを含む車両の排ガス関連コンポーネントの異常を常時監視し、故障が発生した場合にはドライバーに警告を発し、整備士が迅速に問題を特定できるよう支援するシステムです。OBDは、システムの健全性を維持し、排出ガス規制への継続的な適合を保証するために不可欠な機能です。

また、「材料科学」の進歩も、後処理システムの性能向上に大きく貢献しています。触媒コンバーターに使用される貴金属(プラチナ、パラジウム、ロジウムなど)の配合や担体材料の改良、DPFのセラミック材料の進化、SCR触媒の耐久性向上など、耐熱性、耐久性、浄化効率の高い材料の開発が、システムの小型化、軽量化、長寿命化、そしてコスト削減に繋がっています。

これらの技術が密接に連携し、高度な「ソフトウェア制御」によって統合されることで、自動車排気後処理システムは、多様な運転条件や環境下においても、常に最適な状態で機能し、厳しい排出ガス規制をクリアすることが可能となります。例えば、冷間始動時や高速走行時、市街地走行時など、エンジンの負荷や排気ガスの温度・組成が大きく変動する状況においても、各システムが連携して効率的に排ガスを浄化するよう、リアルタイムで制御が行われます。

将来的には、電動化の進展に伴い、内燃機関の役割は変化していくものの、ハイブリッド車やプラグインハイブリッド車、そして水素燃料電池車における補助動力源としての内燃機関、あるいは発電用エンジンなど、特定の用途においては引き続き排気後処理技術が求められるでしょう。特に、大型車両や建設機械、農業機械など、電動化が難しい分野では、内燃機関とそれに付随する排気後処理システムのさらなる進化が期待されています。これらのシステムは、単に規制をクリアするだけでなく、車両のライフサイクル全体での環境負荷低減、資源の有効活用、そして持続可能な社会の実現に貢献する重要な役割を担っています。