電子コンパス市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

Eコンパス市場レポートは、テクノロジー(ホール効果、AMR/GMR/TMR、フラックスゲート、磁気誘導、量子)、軸構成(1-2軸、3軸、6軸および9軸センサーフュージョン)、用途(家庭用電化製品、航空宇宙および防衛、産業およびロボット工学など)、フォームファクター(ディスクリートコンパスモジュール、統合型センサーコンボなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

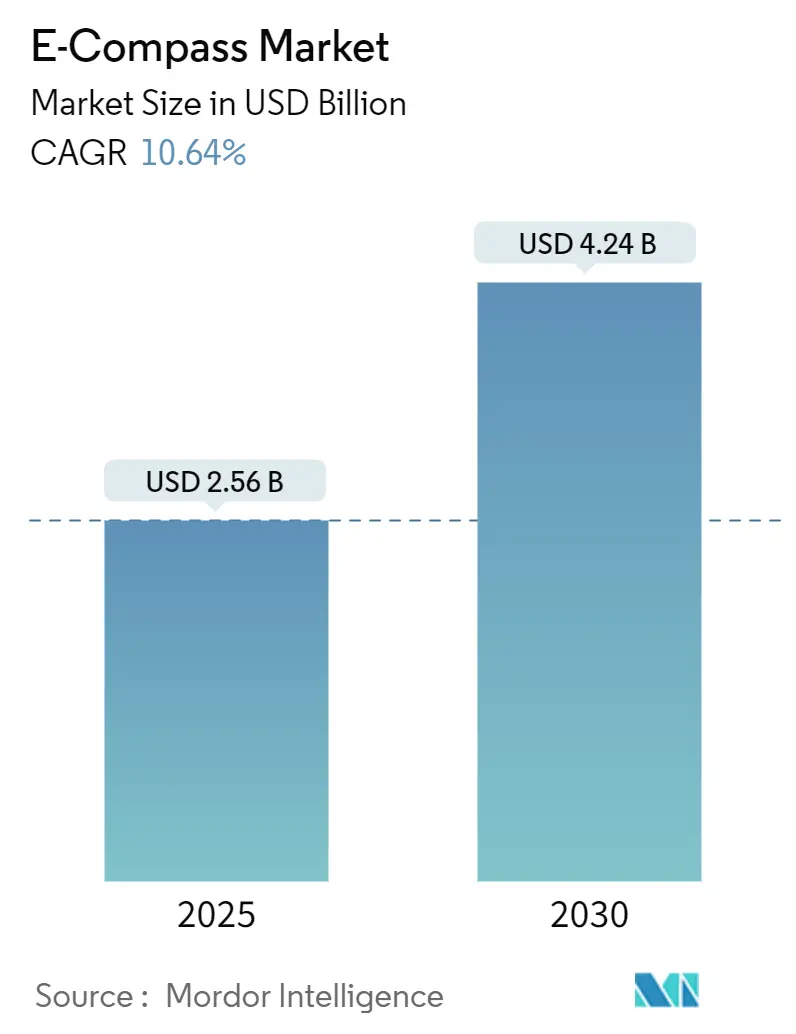

E-コンパス市場は、MEMSの小型化、自動車の安全規制、位置情報対応の消費者向けデバイスの普及により、著しい成長を遂げています。2025年には25.6億米ドルと評価され、2030年には42.4億米ドルに達し、予測期間中に10.64%の年平均成長率(CAGR)で成長すると予測されています。ホール効果センサーはスマートフォン向けに費用対効果の高い選択肢であり続けていますが、ADAS(先進運転支援システム)や医療用ウェアラブルに求められる優れた感度と熱安定性により、TMR(トンネル磁気抵抗)デバイスが注目を集めています。アジア太平洋地域は、半導体製造ネットワークの集積と農業用・海上ドローンにおける自律システムの積極的な導入により、市場の45.72%を占めています。しかし、2025年4月に中国がレアアースの輸出規制を強化したことで、ジスプロシウムとテルビウムの供給が逼迫し、価格が3倍に高騰したため、磁石の調達戦略の多様化が促されています。また、XRヘッドセットやヘルスケア用リストバンドにおける9軸センサーフュージョンモジュールの急速な成長も需要を牽引しており、サブミリメートルパッケージにより精度を損なうことなく終日装着が可能となっています。

主要なレポートのポイント

* 技術別: ホール効果デバイスは2024年にE-コンパス市場の41.23%を占めましたが、TMRセンサーは2030年までに10.88%のCAGRで拡大すると予測されています。

* 軸方向別: 3軸製品は2024年にE-コンパス市場規模の56.89%を占めました。一方、6軸および9軸センサーフュージョンプラットフォームは、同期間に11.76%のCAGRで進展しています。

* アプリケーション別: 消費者向け電子機器は2024年に収益シェアの37.54%を占めましたが、自動車分野の導入は2030年までに10.71%のCAGRで成長すると予測されています。

* フォームファクター別: 統合型センサーコンボパッケージは2024年にE-コンパス市場規模の43.78%を占めました。一方、システムオンチップ(SoC)組み込みソリューションは、2030年までに11.32%の最速CAGRを示しています。

* 地域別: アジア太平洋地域は2024年にE-コンパス市場シェアの45.72%を占めてリードしました。北米の防衛関連需要は2030年までに10.21%のCAGRで成長する見込みです。

市場のトレンドと洞察

成長要因

* スマートフォンの統合が大量採用を促進: スマートフォンベンダーは、屋内測位、ARゲーム、カメラの手ぶれ補正を強化するために、ますます高感度なE-コンパスアレイを組み込んでいます。iSentekの新しい磁力計はダイナミックレンジを改善し、都市部の密集した場所での方位誤差を40%削減しました。ミネベアミツミのMEMSコンボチップは、加速度計、ジャイロスコープ、磁力計の機能をサブ1mmパッケージに統合し、基板面積を30%削減しています。量産により平均販売価格が低下し、ミドルレンジの携帯電話への普及が拡大しています。また、5Gの低遅延の恩恵により、クラウド支援の磁気マッピングによる屋内ターンバイターンガイダンスが可能になっています。

* ADASの義務化がセンサー精度を向上: ADASは、GNSSが遮断された際にE-コンパスが安定した方位基準を提供するマルチセンサーフュージョンに依存しています。TDKの3Dホールセンサーは、強力なEVモーター磁場に耐え、ISO 26262の機能安全目標を達成し、自動レーンキープや自動駐車の信頼性を向上させています。欧州新車アセスメントプログラム(Euro-NCAP)の評価は、冗長な方位センサーの使用を奨励しており、-40℃から125℃の範囲で±0.05°の精度を維持するTMRベースのコンパスに対するOEMの需要を刺激しています。

* MEMSの小型化がコスト効率を推進: 標準的な180nm CMOSラインは、3軸磁気センシングを直接シリコンに統合し、ダイサイズを縮小し、ユニットあたりの消費電力を150µA以下に削減しています。STMicroelectronicsの機械学習対応ISM330DHCXは、オンチップ分類をオフロードし、連続的なホストMCUポーリングを排除することで、システムレベルのエネルギーを20%削減します。ウェハーレベルチップスケールパッケージングは、スマートバンドや医療用パッチ設計に適したサブ0.8mmのプロファイルを実現し、工場でのトリミング工程を不要にする自己校正ルーチンにより、総製造コストを削減します。

* ウェアラブルおよびXRデバイスが超薄型コンパスを要求: XRヘッドセットや医療用ウェアラブルは、スリムなフォームファクターとシームレスなモーション追跡を優先します。Metaの特許出願では、E-コンパスの向きとEMG信号を組み合わせて直感的なARジェスチャーを実現する神経筋制御リストバンドが記述されています。香港大学の研究者は、高齢患者の姿勢を監視し、転倒を検出するために磁力計を組み込んだ肌に優しいマイクロエレクトロニクス・メッシュを実証しました。TDKのMotionFusionファームウェアは、磁気、加速度計、ジャイロスコープのデータを融合し、2時間のセッション中にXRヘッドセットのドリフトを60%削減します。

抑制要因

* 大衆市場向けデバイスにおける価格競争: スマートフォンおよびIoTメーカーは、磁力計の平均販売価格を引き下げ続けており、中国のミドルレンジ携帯電話市場では2024年水準から11%削減されています。センサーサプライヤーは、テスト工程の削減、銅ボンディングワイヤーへの移行、より小さなウェハー形状の採用により、利益率を維持しようとしています。これらのコスト削減策は、ユニット間の方位誤差のばらつきを増加させる可能性があり、OEMはソフトウェア校正ルーチンを追加せざるを得なくなり、エンジニアリングコストが増加します。5G携帯電話の需要が頭打ちになるにつれて、ティア2ブランドは低スペック部品を好み、価格圧力をさらに高め、新しいプロセスノードへの投資回収期間を長期化させています。その結果、ユニット販売台数の増加にもかかわらず、コスト制約のあるデバイスにおける高性能TMRおよびフラックスゲートオプションの採用が遅れ、短期的な収益成長が抑制されています。

* 極地の地磁気変動がナビゲーションを阻害: 高緯度地域での運用は、特に南大西洋異常帯や極移動の影響を受ける地域で、不規則な磁場に直面します。2024年5月の地磁気スーパー嵐は、GNSSの方位誤差を最大5倍に拡大させ、極地航空機や調査船に搭載されたE-コンパスのバックアップシステムの弱点を露呈しました。国際民間航空機関(ICAO)は真北基準への段階的な移行を計画していますが、既存の航空機は今後も磁気コンパスに依存するため、頻繁な再校正が必要となり、運用コストが増加します。海氷の融解によって開かれた北極海航路は、この問題への露出を高め、運航事業者にシールドされたハウジングと冗長なセンサーアレイの設置を強いています。これらの緩和戦略は、部品表(BOM)コストを増加させ、温帯地域向けに調整された標準的なE-コンパスモジュールの採用速度を低下させます。

セグメント分析

* 技術別: TMRがホール効果を上回る勢い: ホール効果デバイスは2024年にE-コンパス市場シェアの41.23%を占め、スマートフォンやエントリーレベルのIoTウェアラブルにおける価格優位性を強調しています。しかし、TMRセグメントは10.88%のCAGRで成長すると予測されており、自動車メーカーがレベル3の自律走行向けに高精度方位モジュールを標準化するにつれて、2030年までにE-コンパス市場規模への貢献度を高めるでしょう。フラックスゲートおよび新興の量子磁力計は、±0.001°の分解能が必須となる防衛および科学ミッションにおいてニッチな需要を占めています。NASAの非晶質金属コアへの再投資は25%の感度向上を約束し、SandboxAQの量子AQNavはGPSが利用できないテストで200飛行時間以上を記録しました。輸出管理体制は0.5 pT√Hzを超えるフラックスゲートモジュールを制限しており、国境を越えたプログラムにおけるサプライヤー戦略に影響を与えています。

* 軸方向別: センサーフュージョンプラットフォームが加速: 3軸ソリューションは、ほとんどの電話およびドローンの要件を満たしたため、2024年にE-コンパス市場で56.89%のシェアを占めました。6軸および9軸センサーフュージョンパッケージは11.76%のCAGRを記録する見込みであり、これは振動負荷下での精度を向上させながら基板面積を削減する単一モジュール慣性測定ユニットに対するOEMの選好を反映しています。自動車のティア1サプライヤーは、磁気、角速度、加速度データを統合してフェイルオペレーショナルなステアリングシステムを実現するために9軸モジュールを指定しています。ファームウェアに組み込まれた適応型クロス軸校正は、10年間の車両寿命にわたって方位ドリフトを35%削減し、ISO 26262への準拠をサポートしています。エントリーレベルのアプリケーションでは、コスト効率と低消費電力が優先され、3軸または6軸のソリューションが一般的に採用されています。

このレポートは、Eコンパス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の成長を牽引する主な要因としては、ナビゲーションセンサーを統合したスマートフォンの普及、乗用車および商用車におけるADAS(先進運転支援システム)の採用拡大、MEMSプロセスによる小型化とコスト削減が挙げられます。また、超薄型コンパスを必要とするウェアラブルデバイスやXRデバイスの拡大、傾斜補正付き方位を必要とする自律型海上ドローン、精密農業ロボットにおける列誘導Eコンパスアレイの展開も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。磁気干渉やキャリブレーションドリフトへの感受性、民生用デバイスにおけるコモディティ価格圧力、極地緯度での地磁気異常による精度低下、高感度フラックスゲートモジュールに対する輸出規制が主な抑制要因です。

市場は、テクノロジー(ホール効果、異方性/巨大/トンネル磁気抵抗(AMR/GMR/TMR)、フラックスゲート、磁気誘導、量子センサーなど)、軸方向(1-2軸、3軸、6-9軸センサーフュージョン)、アプリケーション(家電、自動車、航空宇宙・防衛、産業・ロボット、海洋・水中、ヘルスケア・ウェアラブル)、フォームファクター(ディスクリートコンパスモジュール、統合センサーコンボ、SoC組み込みEコンパス、開発ボード・カスタムASIC)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細に分析されています。

レポートによると、Eコンパス市場は2025年の25.6億米ドルから、2030年には42.4億米ドルに達すると予測されています。テクノロジー別では、トンネル磁気抵抗(TMR)センサーが、その高い感度と熱安定性により、2030年まで年平均成長率(CAGR)10.88%で最も速く成長すると見込まれています。レアアースの輸出規制に関しては、中国が2025年にジスプロシウムとテルビウムに輸出許可要件を課したことで価格が3倍に高騰し、メーカーはリサイクルや代替調達への移行を迫られています。自律走行車にとって9軸センサーフュージョンモジュールは非常に重要です。これは、磁力計、加速度計、ジャイロスコープのデータを組み合わせることで、GNSS信号が利用できない、または妨害された場合でも堅牢な方位基準を提供するためです。地域別では、アジア太平洋地域が世界の収益の45.72%を占め、半導体製造拠点の集中と自律システム導入の広がりがその成長を支えています。将来のナビゲーションソリューションにおける量子センサーの役割も注目されており、SandboxAQのAQNavのような量子磁力計は、GPSが利用できない環境でのナビゲーション向けに超高感度を提供し、防衛および航空宇宙アプリケーションをターゲットとしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、STMicroelectronics N.V.、Honeywell International Inc.、Robert Bosch GmbH (Bosch Sensortec GmbH)、旭化成マイクロデバイス株式会社、NXP Semiconductors N.V.、TDK Corporation (Invensense Inc.)など、主要企業のプロファイルが詳細に記載されています。

本レポートは、Eコンパス市場の現状と将来の機会、そして未開拓のニーズを評価し、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナビゲーションセンサーを統合したスマートフォンの普及

- 4.2.2 乗用車および商用車におけるADASの採用増加

- 4.2.3 MEMSプロセスによる小型化とコスト削減

- 4.2.4 超薄型コンパスを必要とするウェアラブルおよびXRデバイスの拡大

- 4.2.5 傾斜補償された方位を必要とする自律型海上ドローン

- 4.2.6 列誘導型電子コンパスアレイを展開する精密農業ロボット

-

4.3 市場の阻害要因

- 4.3.1 磁気干渉およびキャリブレーションドリフトへの感受性

- 4.3.2 消費者向けデバイスにおけるコモディティ価格圧力

- 4.3.3 極地緯度での精度を低下させる地磁気異常

- 4.3.4 高感度フラックスゲートモジュールに対する輸出管理制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 ホール効果

- 5.1.2 異方性 / 巨大 / トンネル磁気抵抗 (AMR / GMR / TMR)

- 5.1.3 フラックスゲート

- 5.1.4 磁気誘導

- 5.1.5 量子 (NV中心、光ポンピング)

-

5.2 軸の向き別

- 5.2.1 1~2軸

- 5.2.2 3軸

- 5.2.3 6軸および9軸センサーフュージョン

-

5.3 用途別

- 5.3.1 家庭用電化製品 (スマートフォン、タブレット)

- 5.3.2 自動車 (ナビゲーション、ADAS)

- 5.3.3 航空宇宙および防衛 (アビオニクス、UAV)

- 5.3.4 産業用およびロボット工学

- 5.3.5 海洋および水中

- 5.3.6 ヘルスケアおよびウェアラブル

-

5.4 フォームファクター別

- 5.4.1 ディスクリートコンパスモジュール

- 5.4.2 統合型センサーコンボ (加速度計 + 磁気センサー)

- 5.4.3 SoC組み込み型電子コンパス

- 5.4.4 開発ボードおよびカスタムASIC

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 STMicroelectronics N.V.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Robert Bosch GmbH (Bosch Sensortec GmbH)

- 6.4.4 Asahi Kasei Microdevices Corporation

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 TDK Corporation (Invensense Inc.)

- 6.4.7 MEMSIC Semiconductor (Shanghai) Co., Ltd.

- 6.4.8 PNI Sensor Corporation

- 6.4.9 Analog Devices, Inc.

- 6.4.10 Alps Alpine Co., Ltd.

- 6.4.11 Infineon Technologies AG

- 6.4.12 TE Connectivity Ltd.

- 6.4.13 Shanghai Bewis Sensing Technology LLC

- 6.4.14 Ericco International Limited

- 6.4.15 Jewell Instruments, LLC

- 6.4.16 Melexis N.V.

- 6.4.17 MagnaChip Semiconductor Corp.

- 6.4.18 Renesas Electronics Corporation

- 6.4.19 Lake Shore Cryotronics, Inc.

- 6.4.20 VectorNav Technologies, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子コンパスは、地球が持つ地磁気を検知し、その方向から方位を測定する電子装置でございます。従来の磁石を用いたコンパスとは異なり、可動部を持たず、デジタル信号として方位情報が出力される点が大きな特徴です。これにより、小型化、高精度化、そして他の電子機器との連携が容易になり、現代社会の様々な分野で不可欠な技術となっております。

その基本的な原理は、地磁気センサーと呼ばれる素子を用いて、地球の磁場が持つX軸、Y軸、Z軸方向の成分をそれぞれ測定することにあります。これらの磁場成分の相対的な強さから、現在の水平面における方位(北、南、東、西)を算出いたします。この際、地球の磁場は非常に微弱であるため、高感度なセンサーが求められます。

電子コンパスにはいくつかの種類がございます。最も一般的に使用されているのは、磁気抵抗効果を利用したMRセンサー(MagnetoResistive sensor)です。MRセンサーには、異方性磁気抵抗効果を利用したAMR(Anisotropic MagnetoResistive)センサー、巨大磁気抵抗効果を利用したGMR(Giant MagnetoResistive)センサー、そしてトンネル磁気抵抗効果を利用したTMR(Tunnel MagnetoResistive)センサーなどがございます。TMRセンサーは特に高感度で小型化に適しており、最新のスマートフォンなどに広く採用されております。その他には、ホール効果を利用したホール素子センサーや、より高精度が求められる産業用途などで使用されるフラックスゲートセンサーなどもございます。近年では、MEMS(Micro Electro Mechanical Systems)技術との融合により、さらに小型で低消費電力、かつ高集積なセンサーが開発されております。

電子コンパスの用途は非常に多岐にわたります。最も身近な例としては、スマートフォンやタブレット端末が挙げられます。地図アプリケーションでの現在地の方位表示、AR(拡張現実)アプリケーションでの仮想オブジェクトの配置、ゲームでの操作などに利用されております。また、スマートウォッチやフィットネストラッカーといったウェアラブルデバイスにも搭載され、活動量計やナビゲーション機能の一部として機能しております。

自動車分野では、カーナビゲーションシステムにおいてGPS信号が届きにくいトンネル内や高層ビル街での自車位置推定(デッドレコニング)の補助として、またADAS(先進運転支援システム)や自動運転システムにおいて車両の正確な方位を把握するために重要な役割を担っております。ドローンやロボットにおいては、自律航行や姿勢制御に不可欠なセンサーであり、安定した飛行や移動を実現するために利用されております。産業機器では、建設機械や農業機械の自動制御、測量機器、さらにはIoTデバイスにおける屋内外の位置情報サービスなど、その応用範囲は広がる一方です。

電子コンパスは単独で用いられるだけでなく、他の関連技術と組み合わせて利用されることで、その性能を最大限に発揮いたします。特に重要なのが、加速度センサーとジャイロセンサーとの連携です。地磁気センサーは、デバイスが傾いていると正確な方位を測定できないため、加速度センサーでデバイスの傾き(ピッチ、ロール)を検出し、方位を補正する「チルト補正」が不可欠です。また、ジャイロセンサーはデバイスの回転角速度を測定し、動的な方位測定や、GPS信号が一時的に途絶えた際の推測航法(デッドレコニング)に貢献いたします。これらのセンサー情報を統合し、より高精度で安定した方位や姿勢情報を生成する技術は「センサーフュージョン」と呼ばれております。

さらに、GPSやGNSS(全球測位衛星システム)といった絶対位置情報を提供する技術と組み合わせることで、より高度なナビゲーションシステムが構築されます。電子コンパスは相対的な方位を示すのに対し、GPSは絶対的な位置を示すため、両者の組み合わせにより、現在地と進行方向を正確に把握することが可能になります。また、周囲の金属や電流などによる磁場干渉は、電子コンパスの精度を低下させる要因となります。これを補正するための「地磁気補正アルゴリズム」や、ユーザーによる「キャリブレーション(校正)」機能も重要な関連技術でございます。

市場背景としましては、スマートフォンの普及、IoTデバイスの多様化、自動車の電装化、ドローン市場の拡大などを背景に、電子コンパス市場は堅調な成長を続けております。主要なメーカーとしては、旭化成エレクトロニクス、STMicroelectronics、Bosch Sensortec、NXP Semiconductors、AKMなどが挙げられ、各社が小型化、低消費電力化、高精度化、そして多軸化(3軸地磁気センサーが主流)を競い合っております。近年では、加速度センサーやジャイロセンサーと一体化した9軸IMU(慣性計測ユニット)のような統合型センサーモジュールが主流となっており、デバイス設計の簡素化にも貢献しております。また、AIや機械学習を用いた高精度化や、キャリブレーションの自動化といったトレンドも見られます。特に車載用途では、高い信頼性や耐環境性が求められるため、厳しい品質基準を満たす製品の開発が進められております。

将来展望としましては、電子コンパスはさらなる高精度化と安定性の向上が期待されております。磁気ノイズに対する耐性の強化や、より高度な補正アルゴリズムの開発により、様々な環境下での信頼性が向上するでしょう。また、IoTデバイスの普及に伴い、極限までの低消費電力化と小型化・薄型化が進み、ウェアラブルデバイスや極小デバイスへの搭載がさらに容易になります。AIとの融合は、自己学習型のキャリブレーションや、環境に適応して方位を測定する能力を高め、ユーザーの手間を削減し、より正確な情報を提供することに繋がります。

新たな応用分野としては、医療機器における患者の姿勢モニタリング、スマートホームにおける家電の自動制御、AR/VRデバイスにおける没入感の向上などが考えられます。自動運転やロボティクス分野においては、電子コンパスはGPSや他のセンサーと並び、冗長性を確保するための重要なセンサーの一つとして、さらなる信頼性と安全性の向上が求められます。GPSが利用できない屋内環境での測位技術においても、電子コンパスは重要な役割を担い、屋内外をシームレスに移動するナビゲーションシステムの実現に貢献していくことでしょう。このように、電子コンパスは今後も私たちの生活や産業の様々な場面で、その重要性を増していく技術であると認識されております。