リカバリードリンク市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

回復ドリンク市場レポートは、タイプ(炭水化物ベース、プロテインRTD、スポーツドリンク、電解質ベースドリンク)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リカバリードリンク市場の概要

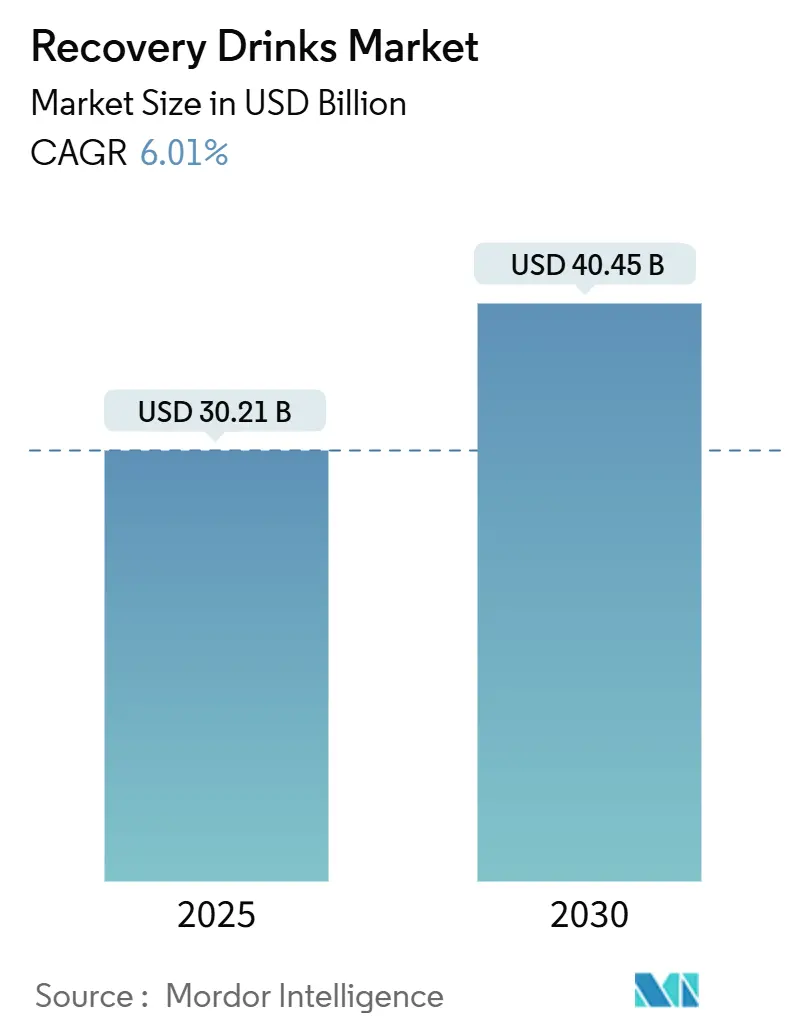

リカバリードリンク市場は、2025年には302.1億米ドルに達し、2030年には404.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。持久系スポーツの人気が高まり、高タンパク質食が主流となるにつれて、製品ポートフォリオは消費者の変化する需要に応える形で進化しています。特に、無糖電解質ブレンド、40~50グラムのタンパク質を含むRTD(Ready-To-Drink)飲料、腸の健康とマイクロバイオームバランスをサポートする処方への顕著なシフトが見られます。

大手飲料メーカーは、無糖製品の拡充やリサイクルパッケージの使用といった持続可能な取り組みを通じて市場シェアを維持しようとしています。同時に、D2C(Direct-to-Consumer)ブランドは、パーソナライズされた処方を競争力のある価格で提供することで市場を破壊し、健康志向の消費者の増加するセグメントにアピールしています。米国と欧州では、規制当局が添加糖の厳格な上限を設け、メーカーの健康表示を厳しく監視しています。これらの規制は多くの企業にとって再処方コストを増加させていますが、特に透明性と健康上の利点を求める消費者の嗜好に合致する、天然甘味料を使用したクリーンラベル製品の開発において、イノベーションの機会も提供しています。

さらに、デジタルコマースとサブスクリプションモデルの台頭がスポーツ栄養市場を再構築しています。これらのモデルは利益率を圧迫する一方で、平均注文額を増加させています。消費者はこれらのプラットフォームを活用して、リカバリードリンクと補完的なスポーツ栄養製品をまとめて購入し、より統合された便利な購買体験を享受しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはスポーツドリンクがリカバリードリンク市場の46.78%を占め、最も大きなシェアを占めました。一方、プロテインRTDは2030年までに7.51%のCAGRで最も速い成長を遂げると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットがリカバリードリンク市場シェアの42.18%を占めました。オンライン小売店は2025年から2030年にかけて6.55%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米がリカバリードリンク市場規模の39.15%を占めましたが、アジア太平洋地域は8.21%のCAGRで最も速い地域成長を遂げると予測されています。

リカバリードリンク市場のトレンドと洞察

市場の推進要因

1. 持久系スポーツ参加者の増加:

2024年にはマラソンやトライアスロンの登録者数が顕著に増加し、運動後の重要な30分間におけるリカバリードリンクの消費が急増しました。これは、パフォーマンス向上と疲労軽減のためのタイムリーなリカバリーの重要性に対するアスリートの意識の高まりを反映しています。スーパーマーケットでは、構造化されたリカバリールーティンに従うレクリエーションランナーをターゲットに、これらのドリンクのマルチパックを販売し始めています。ウルトラディスタンスの100マイルトレイルランのようなイベントは、分岐鎖アミノ酸と持続放出型炭水化物の利点を浮き彫りにし、長時間の運動中のグリコーゲン補給と筋肉回復における役割を強調しています。また、世界中で毎週30万人もの参加者を集める無料の5kmコミュニティランは、カジュアルなアスリートの間でリカバリードリンクの使用を一般化し、非プロのランナーの間でも運動後の栄養摂取の文化を育んでいます。

2. 健康志向の消費者の増加:

消費者の71%が製品選択においてタンパク質含有量を優先し、66%が糖分摂取量を意識的に制限しています。世界保健機関(WHO)が遊離糖を総エネルギーの10%未満に抑えるよう推奨していることを受け、ブランドは電解質ソリューションにステビアや羅漢果をますます使用しており、これらはより健康的な代替品を求める消費者の需要に合致しています。新製品の発売では、エンドウ豆タンパク質、ココナッツウォーター、天然着色料など、認識しやすい成分を強調したクリーンラベルが目立つようになり、製品処方の透明性を求める健康志向の消費者にアピールしています。GLP-1受容体作動薬を使用している成人(カロリー制限中でも除脂肪体重を維持したいと考える人々)の間で、高タンパク質RTD飲料の売上が急増しています。規制当局がパッケージ前面の糖分警告に収束するにつれて、消費者の嗜好と進化する規制への準拠の両方によって、無糖SKU(Stock Keeping Unit)の採用が顕著に増加しています。

3. スポーツ栄養のEコマース販売の拡大:

2024年にはオンラインプラットフォームが15~20%の堅調な成長を遂げました。この急増により、D2Cブランドは従来の棚スペース交渉を回避できるようになりました。これらのブランドは、個々のワークアウト強度に合わせて調整されたオーダーメイドの製品ミックスを提供しています。一方、サブスクライブ&セーブモデルは、安定したキャッシュフローを確保するだけでなく、プロテインパウダーとハイドレーションタブレットなどの商品をバンドルすることで平均注文額を向上させる有利な戦略として浮上しています。これに対応して、実店舗小売業者はクリック&コレクトや当日配送などの戦略を採用し、運動後の衝動買いを取り込もうとしています。さらに、ソーシャルコマースのライブストリームは販売に革命をもたらし、エンターテイメントと即時購入をシームレスに融合させることで、数分で数千ユニットを販売しています。オンラインプラットフォームは、グラムあたりのコスト指標の可視性を高め、タンパク質と電解質の両カテゴリーで価格競争を激化させています。

4. エリートアスリートによるブランドの支持:

2024年、米国の大学スポーツ政策の変更により、多くのアスリートスポンサーシップが可能になり、リカバリードリンクブランドがZ世代の日常的な物語にシームレスに統合されました。これらのスポンサーシップにより、ブランドは若く健康志向のオーディエンスと直接関わり、アスリートの影響力を活用して信頼と信用を築くことができました。リオネル・メッシはアスリート創業者モデルの例であり、セレブリティの影響力が最高の棚スペースと高価格にどのように変換されるかを示し、消費者の関心をさらに高めています。従来の広告とは異なり、斬新なフレーバーや即時のトレーニングコンテンツの共同制作は、共感と憧れを求める消費者に深く響く比類のない信頼性を育んでいます。リスクを軽減するため、ブランドはさまざまなスポーツや地域にわたってエンドースメントポートフォリオを拡大し、市場露出へのバランスの取れたアプローチを確保しています。アスリートとの真のコラボレーションは、ファンが好きなスポーツパーソナリティに触発されてプロレベルのリカバリールーティンをますます取り入れるようになるため、購買プロセスを加速させます。

市場の抑制要因

1. 糖分含有量と規制への懸念:

2024年、FDAは「ヘルシー」表示基準を更新し、添加糖を基準量あたり2グラムに制限しました。この動きは、従来のアイソトニックドリンクの大部分を事実上失格にし、メーカーに製品の再処方を促し、より厳格なガイドラインを満たすようにしています。2016年以降、EFSAはスポーツドリンクの健康表示申請の87.7%を却下しており、その効能関連のメリットを宣伝する能力を大幅に制限しています。アロースやステビアでドリンクを再処方するには、望ましくない異味を避けるために厳格な官能試験が必要であり、これらの砂糖代替品は慎重にバランスを取らないと味覚プロファイルに影響を与える可能性があります。さらに、多様なグローバル規制はポートフォリオの断片化につながり、地域固有の処方の必要性からブランドはより高い在庫コストを管理せざるを得なくなっています。新しい糖分閾値に適応できないブランドは、規制当局と健康志向の消費者の両方からますます支持される、準拠した無糖代替品に棚スペースを奪われています。

2. プライベートブランドによる価格競争の激化:

小売業者のハウスブランドは、その規模とマーケティング費用の削減を利用して、主要なSKUを20~30%安く販売し、カテゴリーの利益率を圧迫しています。これらのプライベートブランド製品は、特に経済的不確実性の時期に、コスト意識の高い消費者にアピールすることがよくあります。北米では、プライベートブランドのスポーツドリンクが市場シェアの15~20%を占めており、この数字は経済の低迷期に消費者が手頃な価格を優先するため、急増する傾向があります。これに対応して、ブランドメーカーはアダプトゲン、プロバイオティクス、ヌートロピクスなどのユニークな機能性成分を組み込んでおり、プライベートブランドが迅速に模倣することが困難な差別化を図っています。これらの成分は、ブランド製品を差別化するだけでなく、健康とウェルネスのメリットに対する消費者の高まる需要にも応えています。一方、アルミニウムや紙製のカートンは、環境に優しい選択であるだけでなく、プレミアムな市場ポジショニングを強化し、より高い価格を支払う意思のある環境意識の高い消費者にアピールしています。しかし、堅固な研究開発およびマーケティング能力を持たない小規模なプレーヤーは、プライベートブランドと確立されたブランドの両方と競争するのに苦労するため、統合を迫られています。

セグメント分析

* タイプ別: プロテインRTDがリカバリーを再定義

2024年には、スポーツドリンクが世界のリカバリードリンク市場で46.78%のシェアを占め、優位に立っています。その強固な地位は、広範な消費者認知度、確立されたアスリートによる支持、コンビニエンスストアやフィットネス小売チャネルでの高い視認性によって支えられています。しかし、このセグメントの成長は、糖分削減義務とプライベートブランドとの競争激化により減速しています。これらの課題を乗り越えるため、多くの企業は羅漢果のような天然甘味料で再処方し、糖分摂取にこれまで以上に注意を払う健康志向のアスリートをターゲットにしています。この変化は、パフォーマンス上のメリットを提供しつつ、よりクリーンなハイドレーションソリューションへの幅広い業界トレンドを強調しています。

プロテインRTDは急速に成長しており、2030年までに7.51%のCAGRで、他のすべてのリカバリードリンクカテゴリーを上回ると予測されています。FairlifeのCore Power Eliteのような、ボトルあたり50グラムのホエイプロテインを誇る製品は、ジム愛好家、サルコペニアを予防したい高齢者、栄養豊富な選択肢を求める肥満手術患者の間で人気を集めています。さらに、減量中に除脂肪体重の維持を重視するGLP-1薬剤の使用者も、このセグメントの成長を後押ししています。アミノ酸吸収を強化する菌株や、乳糖を減らしつつ風味を維持する最先端のマイクロろ過技術など、革新的な製品が登場しています。エンドウ豆や米タンパク質を活用した植物ベースの選択肢の導入は、このセグメントの魅力を広げており、味と食感の改良にも引き続き焦点が当てられています。

* 流通チャネル別: オンライン小売が棚のダイナミクスを破壊

2024年には、スーパーマーケットがリカバリードリンク市場の収益の42.18%を確保し、高い視認性と衝動買いを活用して運動後のニーズを支配しました。製品の戦略的な配置とプロモーションキャンペーンは、便利な選択肢を求める消費者への魅力をさらに高めています。オンライントレンドに対抗するため、実店舗チェーンはクリック&コレクトサービスや当日配送を採用し、来店客数を増やし、バスケットサイズを拡大することを目指しています。これらのサービスは、時間制約のある顧客に対応しつつ、店内でのショッピング体験を維持しています。日本や韓国のような人口密度の高い地域では、コンビニエンスストアが自動販売機を利用して迅速なアクセスを確保し、あらゆる時間帯での利用を可能にしています。また、ウェアラブルで追跡されたワークアウトに基づいて地域ターゲティングされた割引を提供するロイヤルティアプリも活用しています。専門のジムやイベントは、ニッチな規模であるにもかかわらず、プレミアムな試用ハブとして機能し、消費者に高品質の製品を試す機会を提供することで、より広範な採用を促し、購買決定に影響を与えています。

オンライン小売は最も急速に成長しているチャネルであり、6.55%のCAGRを誇っています。この成長は、AmazonのSubscribe & Saveのような定期購入を促進するプラットフォームや、個々の嗜好に合わせて提供を調整するデータ駆動型パーソナライゼーションに牽引されています。消費者に直接販売するブランドは、消費に関する洞察を活用してフレーバーを革新し、インフルエンサーによってストリーミングされる限定版をリリースし、すぐに完売させることで、排他性と緊急性を生み出しています。ソーシャルコマースの台頭により、ブランドは機能的メリットと持続可能なパッケージングを強調するよう圧力を感じています。これは、透明な価格設定の観点から特に顕著です。このトレンドは、中国のライブストリーミングモデルで特に顕著であり、インタラクティブで魅力的な形式がどのように売上を促進できるかを示し、現在欧米市場でも注目を集めています。

地域分析

* 北米:

2024年には、北米がリカバリードリンク市場収益の39.15%という大きなシェアを占めました。この優位性は、この地域の根強いジム文化、活気ある大学スポーツシーン、そしてFDAの2グラム糖分ガイドラインに合致する無糖SKUの早期採用に起因しています。しかし、市場はますます競争が激化しています。倉庫型店舗やEコマース大手はプライベートブランド競争を激化させ、利益率を圧迫しています。これに対応して、確立されたブランドは成分の差別化とアスリートとの提携に軸足を移しています。カナダは二言語表示要件による追加コストと展開の遅さに苦しむ一方、メキシコはフィットネス参加者の増加にもかかわらず、経済サイクルが数量の変動をもたらしています。

* アジア太平洋:

アジア太平洋地域は、2030年までに8.21%のCAGRで世界をリードすると予測されています。この成長は、中国のスポーツ栄養における堅調な二桁成長と、インドの中産階級の台頭によって牽引されています。中国の特殊食品の登録簡素化は輸入の急増を促進していますが、小規模ブランドにとってはコンプライアンス費用の増加という代償を伴います。インドでは、小売市場の断片化により、Eコマース、近代的な取引、伝統的なキラナ店をシームレスに統合するハイブリッドな流通アプローチが必要とされています。日本は、高齢化社会のニーズと確立された機能性飲料文化を革新的に融合させ、高齢者向けにコラーゲンやプロバイオティクスをRTD製品に注入しています。韓国はK-ウェルネスの波に乗って、フレーバーや機能性成分における地域的な嗜好を形成しています。

* ヨーロッパ:

ヨーロッパの市場は、厳格な持続可能性義務と欧州食品安全機関(EFSA)の厳格な表示承認によって特徴づけられています。これらは参入障壁を形成しますが、これらをうまく乗り越えたブランドは、プレミアムな棚のポジショニングという報酬を得ています。ドイツと英国が消費をリードしていますが、ジム会員数の急増により南ヨーロッパも急速に追いついています。北ヨーロッパのデポジットリターンインフラは、リサイクル含有量義務を推進し、PETからの迅速な移行を促しています。東ヨーロッパは成長機会を提供しますが、地政学的な通貨リスクが大きく、価格戦略を複雑にしています。

* 南米:

南米では、ブラジルのサッカー熱が需要の大部分を牽引しています。しかし、インフレと通貨切り下げが消費者をプライベートブランドや小容量パックへと向かわせています。コロンビアとチリの両国でジム会員数が増加していますが、物流の断片化が迅速な在庫回転を妨げています。アルゼンチンのマクロ経済的課題は投資を抑制し、ブランドに地域内での輸入または共同包装を強いています。

* 中東およびアフリカ:

中東およびアフリカは、エリート層の機会と手頃な価格の課題という二面性を示しています。アラブ首長国連邦とサウジアラビアは、世界のスポーツイベントやジムインフラへの投資を積極的に行い、プレミアムな無糖RTDを迅速に採用しています。南アフリカは確立された小売市場を誇り、安定した成長を確保していますが、経済格差が数量を制限しています。ナイジェリアは広大な人口を抱え、コールドチェーン物流や購買力の向上といった課題を克服できれば、明るい未来が期待されます。一方、トルコとモロッコは主要な製造拠点として浮上していますが、通貨変動や政治的不確実性による課題を抱えています。

競争環境

リカバリードリンク市場は中程度の集中度を示しています。PepsiCoとThe Coca-Cola Companyは、無糖製品の拡充と100%リサイクルPETパッケージの導入により市場での地位を強化しており、より健康的で持続可能な選択肢を求める消費者の嗜好の変化へのコミットメントを反映しています。Abbott Nutritionは、その医療分野での歴史を活かし、高齢の消費者をターゲットに、健康とウェルネスの目標をサポートする機能性飲料としてプロテインRTDを戦略的に販売しています。一方、GainfulやTransparent Labsのようなディスラプターは、サブスクリプションモデルとD2Cパーソナライゼーションを活用し、個々の消費者のニーズに合わせたソリューションを提供することで、有利なニッチ市場を切り開いています。

防衛研究機関との協力は、最先端の水分補給モニタリングを一般のアスリートにもたらし、確立されたプレーヤーにとって買収機会と新たな知的財産(IP)の道筋を提示しています。これらの進歩は、製品提供を強化するだけでなく、ブランドをリカバリードリンク市場のイノベーターとして位置づけます。GlanbiaによるRTDにおけるクレアチンの安定化のブレークスルーは、これまで見過ごされてきたサブカテゴリーへの道を開き、業界における長年の課題を解決し、新たな成長の可能性を解き放ちます。M&Aの状況は活発で、Celsius Holdingsは女性中心のブランドを18億米ドルで買収し、成長する人口層に対応するためにポートフォリオを拡大しました。Keurig Dr Pepperはライフスタイルエネルギーブランドの過半数株式を取得し、市場での存在感を多様化するためにリカバリーポートフォリオを拡大しました。

ブランドは、プライベートブランドの価格設定による利益率の圧迫に対抗するため、リカバリードリンクを補完的なSKUとバンドルするロイヤルティイニシアチブを展開しています。この戦略は、消費者の維持を促進するだけでなく、リピート購入を促し、ブランドロイヤルティを育むことで、全体のバスケット価値を高めます。今日の市場では、リサイクル可能なアルミニウム、紙ボトル、詰め替えパイロットなどの持続可能性対策は、単なる追加機能から不可欠な競争上の差別化要因へと進化しました。これらのイニシアチブは、環境に優しい慣行に対する消費者の高まる重視に合致しようとする企業の積極的なアプローチを反映しており、これは購買決定とブランド認知にますます影響を与えています。

リカバリードリンク業界の主要企業

* PepsiCo Inc.

* Glanbia PLC

* The Coca-Cola Company

* Otsuka Pharmaceuticals

* SiS (Science in Sport)

最近の業界動向

* 2025年9月: Huelは、スパークリングな12オンスの機能性飲料「Daily Greens Ready-To-Drink (RTD)」を発売しました。このドリンクは、Huelの従来のパウダーを便利なウェルネスオプションに変え、42種類のビタミン、ミネラル、スーパーフード、アダプトゲン、4gの食物繊維を含んでいます。わずか25カロリー、糖分1gで、鉄分、B12、ビタミンCの含有により、精神的な明晰さ、免疫力、腸の健康、エネルギーを促進します。フレーバーはアップル・キュウリ・ミント、ピーチ・ハイビスカス、ブルーベリー・レモン・ライムがあります。

* 2025年9月: Alex CooperのUnwell Hydrationは、Target限定で「Unwell Hydration with Protein」を発表しました。この16オンスのドリンクはホエイプロテインアイソレートから作られ、水分補給とリカバリーをシームレスに融合させています。各ボトルには10gのタンパク質、740mgの電解質、3種類のBビタミン、60カロリー、控えめな2gの糖分が含まれています。ラズベリーメロン、スイカストロベリー、ピーチタンジェリンのフレーバーがあり、透明で吸収の速い処方は、多機能飲料を求めるアクティブな消費者に向けたもので、2024年の電解質ラインを基盤としています。

* 2025年3月: Red Bull GmbHは、F45 Training Australiaと独占的なパートナーシップを締結しました。この提携により、Red Bullは180以上のスタジオ拠点の公式エナジードリンクパートナーとなり、従来のエクストリームスポーツへの焦点を超えて、機能的フィットネス分野への参入を果たしました。

* 2025年1月: RECOVER 180は、ストロベリーバナナとロケットポップの2つの新フレーバーを発表しました。ストロベリーバナナフレーバーは、熟したイチゴの甘さとクリーミーなバナナのニュアンスを融合させ、ロケットポップはチェリー、レモン、ベリーの香りが弾けます。各16.9オンスのボトルはわずか15カロリーで、オーガニックココナッツウォーターから作られ、電解質、ビタミン、抗酸化物質が豊富に含まれています。この処方は、添加糖、化学物質、保存料を含まないバランスの取れた水分補給を保証します。

このレポートは、世界の回復系飲料市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場の現状、成長予測、競争環境、そして将来の機会と展望を網羅しています。

市場の概要と成長予測:

世界の回復系飲料市場は、2025年には302.1億米ドルの規模に達すると予測されており、2030年までの期間において年平均成長率(CAGR)6.01%で着実に成長していく見込みです。この成長は、消費者の健康意識の高まりとスポーツ活動への参加増加に強く牽引されています。

市場を牽引する主要因:

市場の成長を促進する主な要因は多岐にわたります。まず、持久系スポーツへの参加人口が世界的に増加していることが挙げられます。マラソン、トライアスロン、サイクリングなどの活動が人気を集め、それに伴い運動後の回復をサポートする飲料の需要が高まっています。次に、健康志向の消費者が増加しており、彼らは単なる水分補給だけでなく、栄養補給や疲労回復効果を求める傾向にあります。

さらに、スポーツ栄養製品のEコマース販売が拡大していることも重要な推進力です。オンラインプラットフォームは、消費者が多様な製品にアクセスしやすくし、利便性を提供しています。エリートアスリートによるブランドの支持も、製品の信頼性と認知度を高め、一般消費者への普及を促進しています。

また、マイクロバイオーム(腸内細菌叢)をターゲットとした新しい回復処方の開発や、軍事用水分補給研究から派生した技術革新も、市場に新たな価値をもたらしています。

市場の阻害要因と課題:

一方で、市場にはいくつかの阻害要因も存在します。製品の砂糖含有量に対する消費者の懸念が高まっており、これに伴う規制当局の監視強化は、メーカーにとって製品開発における課題となっています。プライベートブランドの台頭は、価格競争を激化させ、既存ブランドの収益性に圧力をかけています。

さらに、主要な電解質成分のサプライチェーンにおける不安定性は、生産コストや供給の安定性に影響を与える可能性があります。また、環境意識の高まりから、使い捨てRTD(Ready-To-Drink)ボトルに対する消費者の反発も無視できない課題であり、持続可能なパッケージングへの移行が求められています。

市場のセグメンテーションと主要トレンド:

本レポートでは、回復系飲料市場を詳細にセグメント化して分析しています。

製品タイプ別では、炭水化物ベース、プロテインRTD(Ready-To-Drink)、スポーツドリンク、電解質ベースドリンクなどが含まれます。この中で、プロテインRTDは最も急速に成長しているセグメントであり、2030年までに7.51%のCAGRで成長すると予測されています。これは、筋肉回復と構築への関心の高まりを反映しています。

流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネルに分類されます。特にオンライン小売店は、棚スペースへの依存を減らし、パーソナライゼーションを向上させることで、2030年までに6.55%のCAGRで成長すると見込まれており、その重要性が増しています。

また、製品のカテゴリー別では、アイソトニック、ハイポトニック、ハイパートニックドリンクに分類され、それぞれの特性に応じた需要が分析されています。

地域別の市場動向:

地理的分析では、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が対象となっています。中でもアジア太平洋地域は、最も高い成長率を示すと予測されており、2030年までに8.21%のCAGRが期待されています。この成長は、中国におけるフィットネスブームの拡大や、インドの中間層の購買力向上と健康意識の高まりが主な要因となっています。

競争環境:

回復系飲料市場は、PepsiCo(Gatorade Endurance)、Abbott Nutrition(REGO)、Glanbia(Muscle Milk)、The Coca-Cola Company(Powerade)、BodyArmor Sports Nutrition、大塚製薬(ポカリスエット)、Cytosport(Monster Milk)、Rockstar Inc.、Oatly Recovery Shake、Sufferfest Beer Co.、Mountain Fuel、Fluid Sports Nutrition、Isagenix International、SiS (Science in Sport)、Tailwind Nutrition、GU Energy Labs、Unilever(NOCCO BCAA)、Nestle Health Science(Rebuild Strength)、アサヒグループ(VitaminSports)、Atlantic Multipowerといった多数の主要企業によって構成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されており、市場の集中度、戦略的動向、市場シェア分析も提供されています。

レポートの対象期間:

本レポートは、回復系飲料市場の2019年、2020年、2021年、2022年、2023年、2024年の過去の市場規模をカバーし、2025年、2026年、2027年、2028年、2029年、2030年の市場規模を予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エンデュランススポーツへの参加の増加

- 4.2.2 健康志向の消費者の増加

- 4.2.3 スポーツ栄養食品のEコマース販売の拡大

- 4.2.4 エリートアスリートによるブランドの支持

- 4.2.5 マイクロバイオームをターゲットとした回復処方

- 4.2.6 軍事用水分補給のための研究スピンオフ

-

4.3 市場の阻害要因

- 4.3.1 糖分含有量&規制への懸念

- 4.3.2 プライベートブランドによる価格競争の激化

- 4.3.3 主要電解質のサプライチェーンの不安定性

- 4.3.4 使い捨てRTDボトルへの反発

- 4.4 消費者行動分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 炭水化物ベース

- 5.1.2 プロテインRTD

- 5.1.3 スポーツドリンク

- 5.1.4 電解質ベースドリンク

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア/食料品店

- 5.2.3 オンライン小売店

- 5.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 オランダ

- 5.3.2.8 ポーランド

- 5.3.2.9 ベルギー

- 5.3.2.10 スウェーデン

- 5.3.2.11 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 インドネシア

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 エジプト

- 5.3.5.5 モロッコ

- 5.3.5.6 トルコ

- 5.3.5.7 南アフリカ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ (ゲータレード エンデュランス)

- 6.4.2 アボットニュートリション (REGO)

- 6.4.3 グランビア (マッスルミルク)

- 6.4.4 コカ・コーラ社 (パワーエード)

- 6.4.5 ボディアーマー スポーツニュートリション

- 6.4.6 大塚製薬 (ポカリスエット)

- 6.4.7 サイトスポーツ (モンスターミルク)

- 6.4.8 ロックスター社

- 6.4.9 オーツリー リカバリーシェイク

- 6.4.10 サファーフェスト ビール社

- 6.4.11 マウンテンフューエル

- 6.4.12 フルイド スポーツニュートリション

- 6.4.13 アイサジェニックス インターナショナル

- 6.4.14 SiS (サイエンス・イン・スポーツ)

- 6.4.15 テールウィンド ニュートリション

- 6.4.16 GU エナジーラボ

- 6.4.17 ユニリーバ (NOCCO BCAA)

- 6.4.18 ネスレ ヘルスサイエンス (リビルド ストレングス)

- 6.4.19 アサヒグループ (ビタミンスポーツ)

- 6.4.20 アトランティック マルチパワー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リカバリードリンクとは、運動後や肉体的な疲労時に、身体の回復を効率的に促進することを目的として摂取される飲料の総称でございます。単なる水分補給飲料とは異なり、失われた水分や電解質に加え、エネルギー源となる糖質、筋肉の修復や合成に必要なタンパク質やアミノ酸、さらには疲労回復を助けるビタミンやミネラル、クエン酸などの機能性成分をバランス良く配合している点が大きな特徴でございます。これにより、運動によって消耗した身体の機能を速やかに回復させ、次の活動への準備を整えることを目指します。

リカバリードリンクには、その主成分や目的によっていくつかの種類がございます。まず、最も基本的なタイプとして、電解質と糖質を主成分とするスポーツドリンク型がございます。これらは運動中の水分・エネルギー補給にも用いられますが、リカバリーに特化した製品では、糖質の配合比率や種類が調整され、グリコーゲンの再合成を効率的に行うよう設計されております。次に、筋肉の修復と合成を重視したプロテイン配合型がございます。ホエイプロテインやカゼインプロテイン、ソイプロテインといったタンパク質源に加え、吸収を早めるための加水分解プロテイン(WPH)などが用いられ、糖質と組み合わせることで、運動後の「ゴールデンタイム」における筋肉の回復を最大限に引き出すことを目指します。さらに、BCAA(分岐鎖アミノ酸)、グルタミン、アルギニンなどの特定のアミノ酸を主成分とするアミノ酸配合型もございます。これらは筋肉の分解抑制、疲労感の軽減、免疫機能のサポートといった役割を担います。また、クエン酸やビタミンB群、ビタミンCなどを豊富に含むタイプは、疲労物質の代謝促進や抗酸化作用を通じて、身体全体の回復をサポートいたします。最近では、これらの成分を複数組み合わせた複合型や、HMB、クレアチン、コエンザイムQ10、ポリフェノールなど、特定の機能性成分を配合し、より専門的なリカバリー効果を追求した製品も増えております。

リカバリードリンクの主な用途は、やはり高強度または長時間の運動後の身体回復でございます。特に、運動後30分以内とされる「ゴールデンタイム」に摂取することで、枯渇した筋肉グリコーゲンの再貯蔵を促進し、損傷した筋組織の修復・合成を効率的に行うことが可能となります。これにより、筋肉痛の軽減や、次のトレーニングや競技への早期復帰をサポートいたします。また、アスリートだけでなく、日常生活における肉体的・精神的疲労の回復、風邪のひき始めや食欲不振時など、栄養補給が難しい状況での補助的な役割としても活用されます。継続的なリカバリーは、競技パフォーマンスの向上だけでなく、怪我の予防や体調管理にも不可欠であり、幅広い層にその重要性が認識されております。

リカバリードリンクの背後には、様々な科学的知見と技術が応用されております。栄養科学の進歩により、糖質、タンパク質、アミノ酸、ビタミン、ミネラルといった各栄養素の最適な配合比率が研究され、身体への吸収効率を最大化するための工夫が凝らされております。例えば、消化吸収が速いマルトデキストリンなどの糖質や、加水分解された吸収性の高いプロテインの利用、さらには身体への浸透圧を調整し、水分や栄養素の吸収を最適化するアイソトニック・ハイポトニック飲料の設計などが挙げられます。また、継続的な摂取を促すためのフレーバー技術や、長期保存を可能にする殺菌・容器技術も重要でございます。近年では、疲労回復、抗炎症、抗酸化作用を持つ新たな機能性成分の研究開発も活発に行われており、より多角的なアプローチでリカバリーをサポートする製品が登場しております。将来的には、個人のDNA情報や活動量データに基づき、最適なリカバリードリンクを提案する個別化栄養の技術も発展していくと予想されます。

リカバリードリンクの市場背景には、近年の健康志向の高まりとスポーツ人口の増加が大きく影響しております。フィットネスブームやマラソン、サイクリングといった市民スポーツの普及に伴い、一般消費者層においても運動後のケアに対する意識が高まっております。また、プロアスリートが使用する製品やリカバリー理論が一般層にも浸透し、コンビニエンスストアやドラッグストア、Eコマースといった多様なチャネルで手軽に入手できるようになったことも市場拡大を後押ししております。高齢化社会においては、高齢者のフレイル予防やサルコペニア対策として、タンパク質補給の重要性が認識され、リカバリードリンクがその一助となるケースもございます。さらに、機能性表示食品制度の導入により、科学的根拠に基づいた効果を訴求できるようになったことで、消費者の信頼獲得にも繋がっております。特定のターゲット層(女性、特定のスポーツ選手など)に特化した製品の多様化も、市場の活性化に貢献しております。

今後のリカバリードリンクの展望といたしましては、さらなる個別化・パーソナライズ化が鍵となると考えられます。AIやIoT技術の進化により、スマートウォッチやフィットネストラッカーから得られる個人の運動量、心拍数、睡眠データ、さらには遺伝子情報などを分析し、その人に最適な栄養素の配合や摂取タイミングを提案するサービスが登場するでしょう。これにより、より効果的で無駄のないリカバリーが可能となります。また、疲労回復だけでなく、炎症抑制、睡眠の質の向上、メンタルヘルスへの寄与など、多角的なアプローチを可能にする新たな機能性成分の研究開発も進むと予想されます。環境意識の高まりから、サステナブルな原材料の使用や、環境負荷の低い製造プロセス、リサイクル可能な容器の採用といった環境配慮型製品も増加するでしょう。利便性の向上も引き続き追求され、より手軽に摂取できるゼリー状やタブレット状、あるいは水に溶かすだけで簡単に作れるパウダー製品の進化も期待されます。将来的には、医療・介護分野における栄養補助食品としての役割も拡大し、幅広い層の健康維持に貢献していくことが見込まれます。