エネルギーハーベスティングシステム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エネルギーハーベスティングシステム市場は、技術(光エネルギーハーベスティング、振動エネルギーハーベスティングなど)、コンポーネント(エネルギーハーベスティングトランスデューサー、電源管理ICなど)、電力範囲(10 µW未満、10~100 µWなど)、用途(家庭用電化製品、ビル・ホームオートメーション、産業用IoTおよびオートメーションなど)、地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギーハーベスティングシステム市場の概要

本レポートは、エネルギーハーベスティングシステム市場の規模、業界レポート、成長要因、および2030年までの予測について詳細に分析しています。

市場規模と成長予測

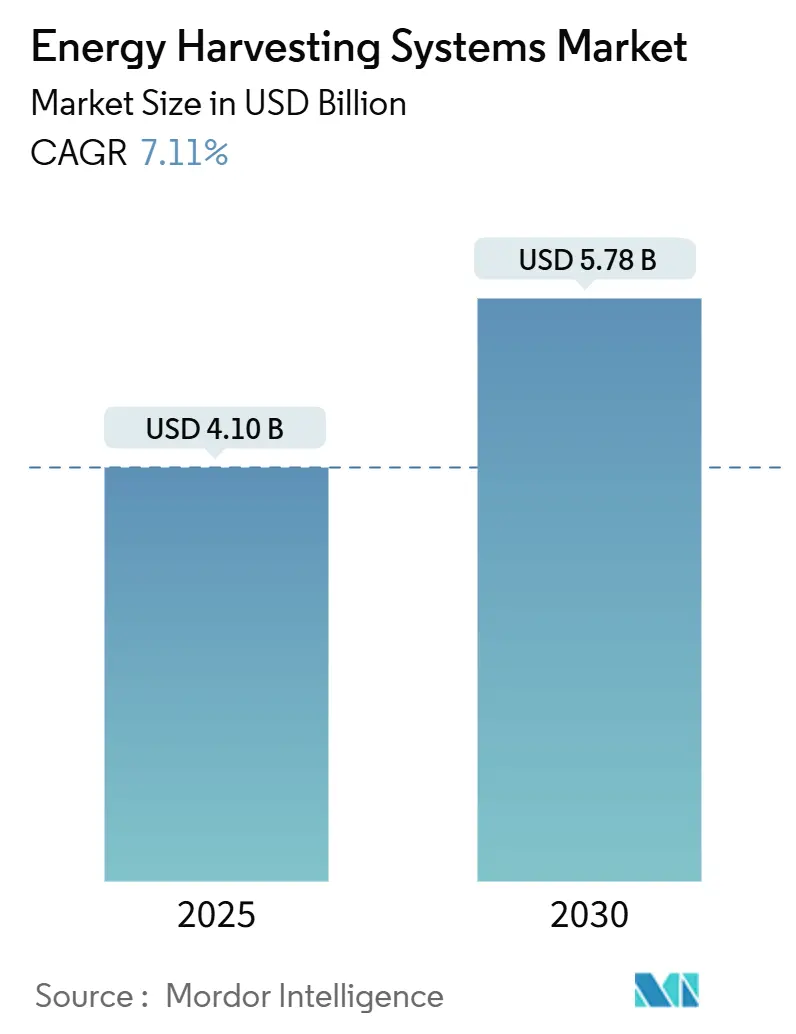

エネルギーハーベスティングシステム市場は、2025年に41億米ドルと評価され、2030年までに57.8億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.11%で成長する見込みです。この成長は、バッテリー不要のIoT(モノのインターネット)デバイスへの需要の高まり、産業および消費者環境における超低消費電力エレクトロニクスの普及、パワーマネジメントICの急速な小型化、使い捨てバッテリー廃棄物削減に向けた政策的圧力によって支えられています。スマートビルディング、工場、ウェアラブルデバイスにおける採用が加速しており、市場の展望は今後10年間でさらに強化されると見られています。

主要な市場動向の要点

* 技術別: 2024年には光エネルギーハーベスティングが市場シェアの42%を占め、RFハーベスティングは2030年までに11%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはビルディングおよびホームオートメーションが市場規模の30%を占め、産業用IoTは2030年までに10.1%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはパワーマネジメントICが市場シェアの38%を占め、エネルギーハーベスティングトランスデューサーは9.5%のCAGRで最も急速に成長するコンポーネントです。

* 電力範囲別: 2024年には10µW未満のクラスが55%の出荷量を占め、10~100µWの範囲が2030年までに8%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年にはアジアが収益シェアの35%を維持し、中東が9.2%のCAGRで最も急速な地域成長を遂げると予測されています。

市場のトレンドと成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. スマートビルディングにおけるバッテリーレスIoTセンサーノードの普及: 欧州連合のエコデザイン規制により、商業施設はエネルギー効率の高い制御システムの使用が義務付けられており、バッテリー不要のワイヤレスセンサーへの移行が進んでいます。これにより、メンテナンスコストの削減とデータ分析への予算シフトが促進されています。

2. APAC地域の工場における持続可能な低電力自動化の義務化: 中国、日本、韓国などの産業界では、企業の炭素排出削減目標達成とバッテリー交換による予期せぬダウンタイム削減のため、ハーベスターの導入が進んでいます。ハイブリッドハーベスターの技術革新も、この地域の市場成長を後押ししています。

3. 超低消費電力MCUの急速な小型化によるサブµW閾値の実現: STMicroelectronicsのSTM32U3ファミリーやRenesasのRA2A2デバイスのような超低消費電力マイクロコントローラーの登場により、屋内照明のような微弱なエネルギー源でも信頼性の高いエネルギーハーベスティングが可能になっています。これにより、設計の優先順位がバッテリーからハーベスターとストレージ要素へとシフトしています。

4. 鉄道および航空OEMにおけるワイヤレス状態監視の導入拡大: 欧州の鉄道車両メーカーは、接触ワイヤーの疲労を警告する振動診断のためにパンタグラフにピエゾハーベスターを搭載しています。航空宇宙分野では、機体パネルに柔軟なピエゾフィルムを組み込み、飛行中の振動から自律的な健全性監視ノードに電力を供給しています。

5. ウェアラブルデバイスおよび医療用パッチへの太陽光ハーベスターの統合: ウェアラブルデバイスや医療用パッチに柔軟な太陽光およびRFハーベスターが統合されることで、ユーザーの介入なしに継続的なモニタリングが可能になります。

6. GCC諸国におけるスマートシティ構想とエネルギー多様化の義務化: サウジアラビアの「ビジョン2030」では再生可能エネルギーがメガシティ計画の中心に据えられ、スマートメーターハウジングへの太陽光ハーベスターの統合が進んでいます。

市場の阻害要因

市場の成長を抑制する要因も存在します。

1. 地方における環境RFの低エネルギー密度: 農村地域ではRF密度が低く、ワイヤレスセンサーのバッテリーが予想よりも早く消耗する問題があります。ハイブリッド設計はコストを増加させ、メンテナンスを複雑にするため、農業分野での普及を遅らせています。

2. ユニバーサルなパワーマネジメント標準の欠如: ハーベスターの種類によってパワーマネジメントICが異なり、統一されたピン配置やファームウェアインターフェースがないため、システムインテグレーターは複数の設計バリアントを維持する必要があります。これにより、プロジェクトのタイムラインが長くなり、非反復費用が増加します。

3. ハイブリッド多源ハーベスティングアーキテクチャの高い初期費用: 複数のエネルギー源を組み合わせるハイブリッドシステムの初期導入コストが高いことが、一部の導入を妨げる要因となっています。

4. 独自のRFハーベスティングプロトコル間の相互運用性の制限: 独自のRFハーベスティングプロトコル間の相互運用性が限られているため、ベンダーロックインのリスクがあり、マルチベンダーIoTプラットフォームへの浸透を妨げています。

セグメント分析

* 技術別: 光ベースの太陽光ハーベスターが市場をリードしていますが、5G展開による環境電磁波レベルの上昇に伴い、RFハーベスティングが急速に成長しています。振動および電磁ハーベスターは回転機械に、熱電ゼーベックデバイスは自動車の排気ガスや工業炉に利用されています。複数の方式を組み合わせたハイブリッドアーキテクチャは、ミッションクリティカルな用途で継続的な電力供給を実現します。

* コンポーネント別: パワーマネジメントICは、正確な電圧調整とストレージのオーケストレーションに不可欠であり、市場規模の大部分を占めています。エネルギーハーベスティングトランスデューサーは、多様なエネルギー源に対応するために急速に成長しています。薄膜バッテリーやスーパーキャパシターは断続的なエネルギー流を緩衝し、超低消費電力マイクロコントローラーはセンサー展開を正当化する分析を実行します。将来的には、ハーベスティングフロントエンド、バックブーストコンバーター、マイクロコントローラーを単一のラミネートに組み込んだシステムオンチップパッケージへの統合が進むと予想されます。

* 電力範囲別: 10µW未満のデバイスが市場の大部分を占め、温度や占有率を記録するためにデューティサイクルで動作するセンサーに広く展開されています。エッジAIワークロードの増加により、10~100µWの帯域への関心が高まっています。1mWを超えるシステムは、防衛分野での高解像度振動シグネチャのサンプリングやリアルタイムビデオ送信に使用されます。

* アプリケーション別: 産業用IoTは、機械的または熱エネルギーをハーベスティングするセンサーを回転機器に後付けすることで、危険なバッテリー交換を不要にし、予測保全の採用を加速させています。ビルディングおよびホームオートメーションは、EU規制によりエネルギー効率の高い制御システムが義務付けられているため、最大のシェアを維持しています。ヘルスケアウェアラブル、輸送、家電、防衛、農業など、幅広い分野でエネルギーハーベスティングの導入が進んでいます。

地域分析

* アジア: 2024年には世界の収益の35%を占め、中国の膨大なIoT展開、日本のピエゾ電気材料におけるリーダーシップ、政府支援のスマートシティプログラム、コスト効率の高い組立経路、半導体エコシステムが市場を牽引しています。

* 中東: 2030年までに9.2%のCAGRで最も急速な成長を記録すると予測されています。サウジアラビアの「ビジョン2030」は、再生可能エネルギーをメガシティ計画の中心に据え、スマートメーターハウジングへの太陽光ハーベスターの統合が進んでいます。

* 北米およびヨーロッパ: ライフサイクル全体の持続可能性を重視する規制枠組みに支えられ、成熟しながらも堅調な需要を示しています。米国エネルギー省の充電器に対するより厳格な待機電力制限や、ドイツおよび英国の工場における振動ハーベスターの導入が市場を後押ししています。

競争環境

エネルギーハーベスティングシステム市場は中程度の断片化が見られます。STMicroelectronics、Texas Instruments、Analog Devicesなどの半導体大手は、製造規模と広範な販売チャネルを活用して、ハーベスターとマイクロコントローラーファミリーをバンドルしています。Powercast、EnOcean、e-peasなどのニッチなイノベーターは、特殊なRFフロントエンド、自己給電型Bluetooth Low Energyビーコン、屋内照明向けパワーマネジメントチップを提供することでシェアを獲得しています。競争は、価格だけでなく、変換効率、パッケージの小型化、設計サポートに焦点を当てています。

戦略的パートナーシップも市場を形成しており、PowercastとKyocera AVXは長距離RF電力とスーパーキャパシター貯蔵を組み合わせてRFIDセンサーの寿命を延ばしています。Ambient PhotonicsはGoogleと提携し、両面受光型太陽電池を家電製品に統合しています。ユニバーサルなパワーマネジメント標準の欠如は、独自の生態系が生まれる余地を残していますが、同時にベンダーロックインのリスクも生じさせています。

主要企業

* Texas Instruments Inc.

* Analog Devices Inc.

* STMicroelectronics N.V.

* Microchip Technology Inc.

* TDK Corporation (InvenSense)

最近の業界動向

* 2025年4月: 旭化成エレクトロニクスは、エネルギーハーベスティング用途向け充電制御IC「AP4413シリーズ」の量産を開始しました。このICは、超低消費電力と屋内照明のような不安定なエネルギー源に対する電圧監視機能を特徴としています。

* 2025年3月: STMicroelectronicsは、1ミリワットあたり117 Coremarkという記録的な性能対ワット効率を達成したSTM32U3マイクロコントローラーを発表し、コイン型電池や環境エネルギーによるIoTデバイスの動作を可能にしました。

このレポートは、外部の環境エネルギー源から電力を生成する「エネルギーハーベスティングシステム」の世界市場について、詳細な分析を提供しています。市場は2025年に41億米ドル、2030年には57.8億米ドルに成長すると予測されており、技術、コンポーネント、電力範囲、アプリケーション、地域別にセグメント化されています。

市場の主要推進要因

主な成長要因は、欧米のスマートビルディングにおけるバッテリーレスIoTセンサーノードの普及、アジア太平洋地域の工場における持続可能な低電力自動化の義務化、超低電力MCUの急速な小型化によるサブワットレベルでの動作実現、鉄道・航空OEMでのワイヤレス状態監視導入、ウェアラブルや医療用パッチへの太陽光ハーベスター統合などです。

市場の主な阻害要因

一方で、地方での環境RFのエネルギー密度不足、ユニバーサルな電力管理標準の欠如(主要な阻害要因)、LPWANバッテリーとの競合、輸送分野の改修における高額な初期設計・統合コストが市場成長を妨げています。

技術とコンポーネントの動向

技術別では、光(太陽光/光起電力)エネルギーハーベスティングが2024年に42%の市場シェアを占め、最大です。その他、振動、熱、RF、ハイブリッド技術が分析対象です。コンポーネントでは、変換器、電力管理IC、蓄電ユニット、超低電力センサー/MCUが重要であり、特に高効率電力管理ICは、変換損失を低減し、機能を単一チップに統合することで、コストと基板面積の削減に貢献しています。

アプリケーションと地域別分析

アプリケーション別では、産業用IoTおよびオートメーションが予知保全の導入により、予測期間中に年平均成長率10.1%で最も急速に成長すると見込まれています。その他、民生用電子機器、ビル・ホームオートメーション、輸送、ヘルスケア・ウェアラブルなどが含まれます。地域別では、中東地域がスマートシティプログラムや再生可能エネルギーの義務化により、9.2%の年平均成長率で成長し、サプライヤーにとって魅力的な市場となっています。

競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびMicrochip Technology Inc.、STMicroelectronics N.V.、Texas Instruments Incorporatedなどの主要企業のプロファイルが提供されます。また、未開拓分野や未充足ニーズの評価を通じた市場機会と将来展望も示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートビルディングにおけるバッテリーレスIoTセンサーノードの普及(ヨーロッパおよび北米)

- 4.2.2 APAC工場における持続可能な低電力自動化の義務化

- 4.2.3 サブWしきい値を可能にする超低電力MCUの急速な小型化

- 4.2.4 鉄道および航空OEMにおけるワイヤレス状態監視の導入拡大

- 4.2.5 ウェアラブルおよび医療用パッチへの太陽光発電ハーベスターの統合

-

4.3 市場の阻害要因

- 4.3.1 地方設備における周囲RFの低いエネルギー密度

- 4.3.2 ユニバーサルな電力管理標準の欠如

- 4.3.3 競合するLPWANバッテリーによるオンボードハーベスターの必要性の低減

- 4.3.4 輸送改修における高額な初期設計統合コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(価値)

-

5.1 技術別

- 5.1.1 光(太陽光/光起電力)エネルギーハーベスティング

- 5.1.2 振動(圧電および電磁)エネルギーハーベスティング

- 5.1.3 熱(ゼーベック/熱電)エネルギーハーベスティング

- 5.1.4 RF(無線周波数)エネルギーハーベスティング

- 5.1.5 ハイブリッド/マルチソースエネルギーハーベスティング

-

5.2 コンポーネント別

- 5.2.1 エネルギーハーベスティングトランスデューサー

- 5.2.2 電源管理IC

- 5.2.3 エネルギー貯蔵ユニット(薄膜電池、スーパーキャパシタ)

- 5.2.4 超低消費電力センサーおよびMCU

-

5.3 電力範囲別

- 5.3.1 10マイクロW未満

- 5.3.2 10-100マイクロW

- 5.3.3 100マイクロW-1mW

- 5.3.4 1-10mW

- 5.3.5 10mW超

-

5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 ビル・ホームオートメーション

- 5.4.3 産業用IoTおよびオートメーション

- 5.4.4 輸送

- 5.4.4.1 自動車

- 5.4.4.2 鉄道

- 5.4.4.3 航空

- 5.4.5 ヘルスケアおよびウェアラブル

- 5.4.6 防衛およびセキュリティ

- 5.4.7 農業および環境モニタリング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.5.2.7 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム)

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 イスラエル

- 5.5.5.4 トルコ

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Microchip Technology Inc.

- 6.4.2 STMicroelectronics N.V.

- 6.4.3 Texas Instruments Incorporated

- 6.4.4 Analog Devices Inc.

- 6.4.5 Renesas Electronics Corporation

- 6.4.6 NXP Semiconductors N.V.

- 6.4.7 onsemi (ON Semiconductor Corp.)

- 6.4.8 TDK Corporation (InvenSense)

- 6.4.9 Powercast Corporation

- 6.4.10 Cymbet Corporation

- 6.4.11 EnOcean GmbH

- 6.4.12 e-peas S.A.

- 6.4.13 ABB Ltd.

- 6.4.14 Advanced Linear Devices Inc.

- 6.4.15 Cap-XX Limited

- 6.4.16 Fujitsu Components America Inc.

- 6.4.17 G24 Power Ltd.

- 6.4.18 Drayson Technologies Ltd.

- 6.4.19 Piezo.com (Mide Technology)

- 6.4.20 LORD MicroStrain (Parker Hannifin)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エネルギーハーベスティングシステムは、私たちの身の回りや環境中に存在する微小なエネルギーを収集し、電力に変換して利用する技術およびそのシステムを指します。これは「環境発電」とも呼ばれ、電池交換や外部からの給電が困難な場所で稼働するIoTデバイスやワイヤレスセンサーネットワークの電源として、近年非常に注目されています。環境中に常に存在する光、熱、振動、電波といった多様なエネルギー源を有効活用することで、デバイスのメンテナンスフリー化、長寿命化、そして持続可能な社会の実現に貢献することが期待されています。

このシステムの主な種類としては、以下のようなものが挙げられます。第一に、光発電です。これは太陽光だけでなく、室内の蛍光灯やLED照明といった人工光からもエネルギーを収集するもので、小型化と高効率化が進んでいます。特に、低照度下でも発電可能な素子の開発が進み、屋内での利用が拡大しています。第二に、熱電発電です。これは、異なる種類の金属や半導体の両端に温度差が生じると電圧が発生する「ゼーベック効果」を利用して発電するものです。工場廃熱、自動車の排熱、人間の体温、地熱など、様々な温度差のある環境で利用が可能です。第三に、振動発電があります。機械の振動、人間の動き、音波など、あらゆる振動エネルギーを電力に変換します。圧電効果を利用するもの、電磁誘導を利用するもの、静電誘導を利用するものなど、様々な方式が存在し、特にIoTデバイスの電源として期待されています。第四に、電波発電です。Wi-Fiルーター、携帯電話基地局、テレビ・ラジオ放送波など、空間を飛び交う微弱な電波からエネルギーを収集する技術です。広範囲に存在する電波を利用できるため、特定の場所に限定されずに利用できる可能性があります。この他にも、摩擦帯電を利用した摩擦電気発電や、風力・水力といった流体エネルギーを利用する発電、さらには微生物の代謝活動を利用する微生物燃料電池なども研究開発が進められています。

エネルギーハーベスティングシステムの用途は多岐にわたります。最も期待されているのは、IoTデバイスの電源としての利用です。センサーノード、スマートメーター、ウェアラブルデバイス、スマートホーム機器など、膨大な数のデバイスがネットワークに接続される中で、電池交換の手間やコスト、環境負荷を大幅に削減できます。また、農業分野での土壌センサーや、橋梁・道路などの社会インフラ監視、工場設備の異常検知といったワイヤレスセンサーネットワークの電源としても不可欠な技術です。医療分野では、植込み型医療機器(ペースメーカーなど)や生体情報モニターの電源として、電池交換の負担を軽減し、患者のQOL向上に貢献します。自動車分野では、タイヤ空気圧監視システム(TPMS)や車載センサーの電源として、配線不要で設置できるメリットがあります。さらに、スマートシティにおける環境センサーや街路灯、交通監視システム、さらには宇宙・航空分野における人工衛星やドローンの電源など、その応用範囲は広がり続けています。

この技術の発展を支える関連技術も重要です。まず、低消費電力デバイスの進化が挙げられます。ハーベスティングによって得られる微小な電力で効率的に動作するマイクロコントローラ、センサー、無線通信モジュールなどの開発が不可欠です。次に、電力管理IC(PMIC)です。ハーベスティングされた電力は不安定であるため、これを安定化させ、蓄電デバイスへの充電やデバイスへの供給を最適に制御する回路が重要となります。昇圧・降圧コンバータ、充電制御、過放電保護などの機能が求められます。また、蓄電デバイスも重要な要素です。キャパシタ(特にスーパーキャパシタ)や二次電池(リチウムイオン電池、全固体電池など)は、小型で長寿命、高効率なものが求められます。さらに、Bluetooth Low Energy (BLE)やLoRaWAN、NB-IoTといった低消費電力で長距離通信が可能な無線通信技術も、ハーベスティングシステムと組み合わせて利用されることが多く、システム全体の効率を高めます。材料科学の進歩も不可欠であり、より高効率な発電素子(熱電変換材料、圧電材料、太陽電池材料など)の開発が継続的に行われています。

市場背景としては、IoTの爆発的な普及が最大の要因です。数多くのIoTデバイスが導入される中で、その電源確保が大きな課題となっており、電池交換に伴うメンテナンスコストや環境負荷の増大が懸念されています。このような状況において、エネルギーハーベスティングはメンテナンスフリー化を実現する画期的なソリューションとして期待されています。また、持続可能な社会の実現に向けた環境意識の高まりや、労働力不足によるメンテナンス作業の自動化・省力化のニーズも、この技術の普及を後押ししています。発電素子の高効率化、低消費電力デバイスの進化、そして電力管理技術の進歩といった技術的な成熟も、市場拡大の重要な要因となっています。さらに、社会インフラの老朽化が進む中で、センサーによる常時監視のニーズが高まっており、電源供給が困難な場所でのハーベスティング技術の重要性が増しています。

将来展望としては、さらなる高効率化と小型化が追求されるでしょう。より微弱なエネルギー源からも安定して発電できる技術や、デバイスへの組み込みやすさを向上させるための小型化・薄型化が進むと考えられます。また、単一のエネルギー源だけでなく、複数のエネルギー源を同時に利用する「複合型ハーベスティング」が主流となる可能性があります。これにより、特定の環境に依存せず、より安定した電力供給が可能になります。AIや機械学習技術との融合も進み、エネルギー需要の予測や最適な電力管理、さらには発電効率の自己最適化といった高度な機能が実現されるでしょう。医療、宇宙、深海といった極限環境での新たな応用分野の開拓も期待されています。普及に向けた課題としては、発電効率のさらなる向上、コストダウン、そして標準化が挙げられますが、これらの課題が解決されれば、電池交換や配線が不要な「エネルギー自立型デバイス」が当たり前になる未来が訪れるかもしれません。エネルギーハーベスティングシステムは、私たちの生活をより便利で持続可能なものに変革する可能性を秘めた、非常に重要な技術分野であると言えるでしょう。