エアコン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エアコン市場レポートは、製品タイプ(ウィンドウ型エアコン、スプリット型エアコン、ポータブルエアコンなど)、エンドユーザー(住宅用、商業用など)、テクノロジー(インバーター、非インバーター)、容量(2トン以下、2トン超)、流通チャネル(マルチブランド店・EBO、ハイパーマーケット・スーパーマーケットなど)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアコン市場の市場規模、成長トレンド、および2030年までの予測に関する詳細な概要を以下にまとめました。

—

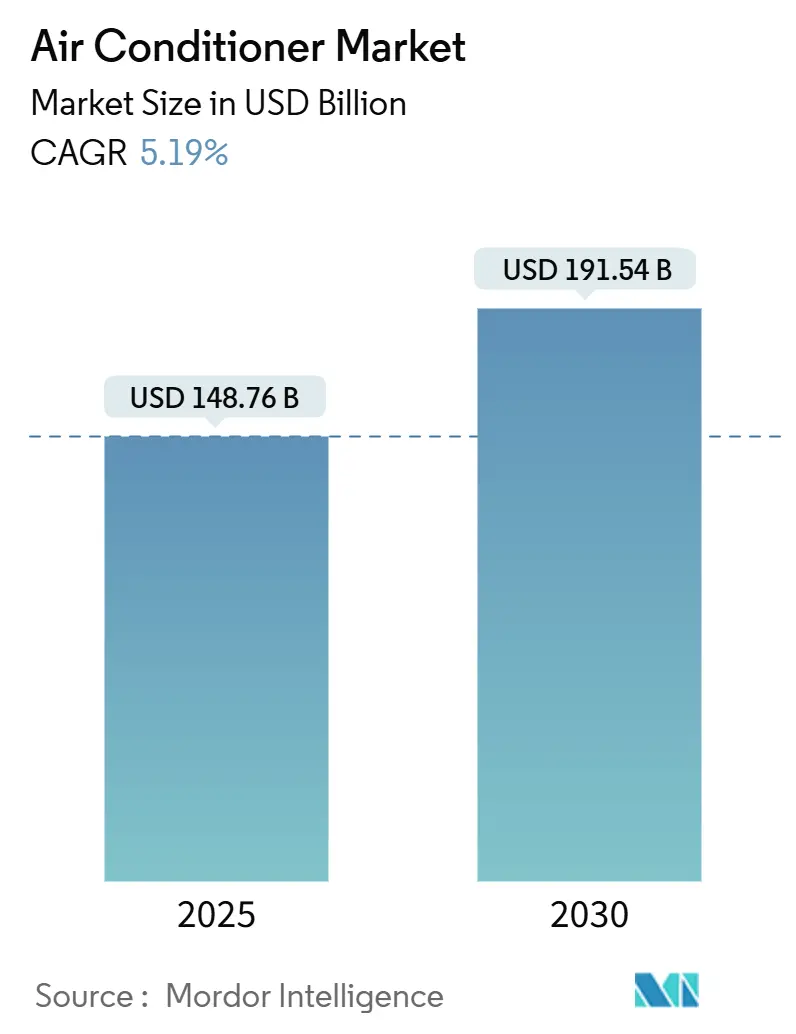

# エアコン市場の概要と予測(2025年~2030年)

エアコン市場は、2025年には1,487億6,000万米ドルと推定され、2030年には1,915億4,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.19%が見込まれています。

この市場の収益成長は、主に以下の3つの構造的要因によって牽引されています。

1. 都市部の継続的な熱: 都市部のヒートアイランド現象や異常気象の増加により、冷房需要が拡大しています。

2. 新興経済国における所得の着実な増加: アジアの新興国を中心に中間層の可処分所得が増加し、エアコンの普及が加速しています。

3. エネルギー効率の高い技術の急速な採用: 各国の効率規制強化に伴い、インバーター技術などの省エネ型エアコンの導入が進んでいます。

地域別では、アジア太平洋地域が2024年の売上高の45.61%を占め、中国、インド、東南アジアが市場を牽引しています。一方、中東・アフリカ地域は、極端な気温とインフラ整備により、6.46%という最速の地域CAGRを記録すると予測されています。製品タイプ別では、スプリットシステムが昨年エアコン市場シェアの54.67%を占めました。技術別では、インバーターモデルがすでに70.55%の普及率を誇り、固定速度ユニットからの置き換えが進んでいます。サプライチェーンは、高GWP冷媒R-410AからA2L冷媒への移行、現地生産への投資、原材料価格の高騰などにより、引き続き圧力を受けています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年のエアコン市場収益において、スプリットシステムが54.67%を占めました。ポータブルユニットは2030年までに6.23%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年のエアコン市場シェアの63.56%を住宅部門が占めました。商業施設への設置は2030年までに5.81%のCAGRで最も力強い成長を記録すると予測されています。

* 技術別: 2024年のエアコン市場売上高の70.55%をインバーターソリューションが占め、予測期間中に5.94%のCAGRで上昇すると予測されています。

* 容量別: 2024年のエアコン市場規模において、2トン以下のユニットが72.56%を占めました。2トン以上のシステムは2030年までに6.45%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年のエアコン市場では、マルチブランドおよび専門販売店が41.56%のシェアを占めました。オンラインプラットフォームは、オムニチャネル購入の普及に伴い、7.12%のCAGRを示すと予測されています。

* 地域別: 2024年の収益ではアジア太平洋地域が45.61%で優位に立ちました。一方、中東・アフリカ地域は2030年までに6.46%のCAGRで成長をリードすると予測されています。

# グローバルエアコン市場のトレンドと洞察

推進要因

1. 都市部のヒートアイランド現象と異常気象の増加: 都市部と周辺の農村部では最大9.7°Fの気温差が生じ、冷房需要が激化しています。気候変動による長期化・高温化する夏は、都市部の冷房需要をエアコン市場の重要な成長柱として確立しています。

2. 新興アジアにおける中間層の可処分所得の増加: 東南アジアや南アジアの数百万世帯が年間所得1万米ドルの閾値を超え、家庭用エアコンの普及が加速しています。インド、インドネシア、ベトナムなどの政府は、信用プログラムや関税補助金でこの傾向を後押ししています。

3. エネルギー効率の高いインバーター技術の採用: インバーターコンプレッサーは固定速度設計と比較して30~50%の省エネを実現し、厳格化する効率規制の下で好まれる選択肢となっています。AIアルゴリズムの統合や、規模の経済によるコストプレミアムの低下も普及を後押ししています。

4. 高評価エアコンに対する政府補助金: 米国のインフレ抑制法による税額控除やインドの生産連動型インセンティブ制度など、政府の財政的インセンティブが、高効率モデルの需要を増幅させています。これにより、先進技術の普及サイクルが短縮され、市場の早期参入者に規模のメリットが生まれています。

5. 商業リースにおけるワークスペースのウェルネス義務化: オフィス、病院、教育機関がIAQ(室内空気質)と脱炭素化のガイドラインを満たすためにシステムを改修しており、高容量でセンサーが豊富なHVAC設備の導入を推進しています。

6. AI駆動型予測メンテナンスによるTCO(総所有コスト)削減: AIを活用した予測メンテナンスは、エアコンの総所有コストを削減し、長期的な採用を促進します。

抑制要因

1. 低所得地域におけるルームクーラーと比較した初期費用の高さ: インドの農村部、サハラ以南のアフリカ、ラテンアメリカの一部地域では、エアコンの初期費用が蒸発式クーラーの300~500%高いため、普及が妨げられています。電力価格も、エアコンがクーラーよりも大幅に多くの電力を消費するため、総所有コストの差を広げています。

2. 厳しい冷媒段階的廃止規制: 米国EPAは2025年末以降の住宅用R-410Aシステムを禁止し、オーストラリアも2025年7月に同様の禁止措置を導入します。これにより、R-32やR-454Bなどの微燃性A2L冷媒への移行が加速し、短期的には生産・サービスコストが増加します。

3. ピーク負荷地域における電力網の不安定性によるペナルティ: インド、ナイジェリアなど一部の新興市場では、電力網の不安定性がエアコンの普及を妨げる要因となっています。

4. ESG関連融資による非グリーンHVACの抑制: ヨーロッパや北米の企業では、ESG(環境・社会・ガバナンス)に連動した融資が、環境に配慮しないHVACシステムの導入を抑制しています。

# セグメント分析

製品タイプ別:スプリットシステムが優位性を維持し、ポータブルユニットが拡大

スプリットユニットは、そのモジュール式の屋内・屋外設計により、効率性と設置の柔軟性を両立させ、2024年の収益の54.67%を占めました。自己洗浄コイル、Wi-Fi診断、A2L対応熱交換器などの製品改良により、買い替えサイクルが短縮され、安定した利益が維持されています。ポータブルシステムは、賃貸住宅居住者や学生、歴史的建造物の所有者がダクト不要のソリューションを求める中、6.23%のCAGRで成長しています。メーカーはインバーターコンプレッサーやデュアルホース設計を統合することで、ポータブルユニットのエネルギー評価を向上させています。

エンドユーザー別:商業利用が住宅利用との差を縮める

住宅用途は2024年の収益の63.56%を占め、特にアジア太平洋地域での新規アパート建設が堅調であることから、ユニット販売量の主要な柱となっています。しかし、オフィス、病院、教育機関がより厳格なIAQおよび脱炭素化ガイドラインを満たすためにシステムを改修する中、商業需要は5.81%のCAGRで成長しています。産業分野の成長はシェアは小さいものの、コールドチェーン倉庫や半導体工場など、厳密な環境制御を必要とする分野で加速しています。

技術別:インバーターエコシステムが固定速度型をリード

インバーター技術は2024年の売上高の70.55%を占め、2年前の62%から増加し、プレミアムおよび中価格帯の事実上の標準としての地位を確立しました。コストの収束により採用が加速しており、インドではインバーターユニットの固定速度ユニットに対する平均プレミアムが2024年には8%以下に低下しました。VRFシステムは、ゾーンの柔軟性と優れた部分負荷効率を提供するため、大規模な商業施設で不均衡に成長しています。メーカーはAI駆動型制御に投資を集中させ、LGのDUALCOOL AIや三菱のLXZプラットフォームなどがその例です。

容量別:2トン以下のユニットが優勢だが、マルチゾーンシステムが加速

2トン以下のユニットは、アパート、寮、小規模小売店がコンパクトな機器を好むため、2024年の出荷量の72.56%を占めました。しかし、データセンターの拡張、病院、大規模小売店など、高冗長性冷却を必要とする分野に牽引され、2トン以上のシステムは6.45%のCAGRで成長しています。エネルギーモデリングソフトウェアは、極端な暑い日に対応するため、容量を10~15%過大に見積もることを推奨しており、一部の中規模ビルが高容量帯に移行しています。

流通チャネル別:オムニチャネル戦略が競争優位性を再定義

マルチブランドおよび専門ブランドのアウトレットは2024年に41.56%のシェアを維持しましたが、その価値提案は単純な小売からコンサルティング主導の販売へと変化しています。一方、オンラインプラットフォームは、即日配送や全国的な設置ネットワークが利便性のギャップを埋めることで、7.12%のCAGRで急増しています。メーカーは、延長保証やサブスクリプションベースのメンテナンスをバンドルしたD2C(消費者直販)ポータルを通じてチャネルリスクをヘッジしています。

# 地域分析

アジア太平洋

2024年の収益の45.61%を占め、急速な都市化、中間層の所得増加、熱波の激化に支えられています。中国が販売量の牽引役である一方、インドは100世帯あたり10台以下の普及率であるため、最大の成長余地を提供しています。ダイキンがインドネシアに年間150万台の生産能力を持つ新工場を建設したことは、コスト削減と輸入関税軽減を目的とした現地生産の波を象徴しています。日本と韓国はインバーターコンプレッサーとセンサー統合のパイオニアであり、地域全体の技術水準を高めるハイエンド部品を輸出しています。

中東・アフリカ

6.46%の最速CAGRを記録しています。NEOMやルサイルなどの湾岸メガプロジェクトは地域冷房の規模を要求し、ラゴスやナイロビなどのアフリカの都市中心部ではルームユニットの採用が急速に進んでいます。ナイジェリアやアルジェリアの現地合弁事業は、高温下でのダウンタイム許容度が低い地域において重要なアフターサービスネットワークを強化しています。

北米

成熟した市場であり、効率改善と冷媒規制への対応が中心です。サムスンとレノックスの合弁事業は、歴史的にセントラルスプリットが優勢だった米国市場でダクトレスシステムの普及を加速させています。カナダのヒートポンプ奨励プログラムは、寒い地域でハイブリッド暖房・冷房ソリューションへの移行を促し、季節ごとの利用率を拡大しています。

ヨーロッパ

脱炭素化に注力しています。ボッシュが2025年にジョンソンコントロールズのHVAC部門を買収したことは、スマートホームネットワークにおける影響力を高め、ボイラーとエアコンを統合された快適システムに結びつける動きを加速させています。

ラテンアメリカ

着実に成長していますが、ブラジルやアルゼンチンの経済変動が周期的な需要の落ち込みを引き起こすことがあります。メーカーは、通貨リスクを回避し、地域市場を維持するために現地組立でこれに対抗しています。

# 競合状況

世界のエアコン市場は中程度の統合度です。主要ベンダーは規模の経済、発達した販売店ネットワーク、多額のR&D予算を享受していますが、地域スペシャリストや機敏な挑戦者も、地域の気候、価格、規制のニュアンスに合わせて製品を調整することでニッチを確保しています。サムスンによるFläktGroupの買収、キャリアとGoogle Cloudの提携、ボッシュによるジョンソンコントロールズのHVAC部門買収など、ハードウェア革新とデジタルサービスを融合させる動きが活発化しており、エコシステム統合と長期サービス契約の重要性が高まっています。

エアコン業界の主要プレイヤー

* Haier Group

* Daikin Industries

* Gree Electric Appliances

* Midea Group

* Carrier Global

最近の業界動向

* 2025年5月: サムスンがFläktGroupを15億ユーロで買収完了。これにより、データセンター冷却需要に対応する精密空調機とエネルギー回収換気装置がサムスンのポートフォリオに加わりました。

* 2025年3月: キャリアとGoogle CloudがAIホームエネルギー管理プラットフォームを発表。HVAC、屋上ソーラー、バッテリー貯蔵を統合し、家庭に最大20%の省エネを約束するとともに、キャリアに継続的な収益をもたらすソフトウェアレイヤーを構築します。

* 2025年2月: ダイキン・アプライドがVaritec Solutionsを買収。200人以上の現場技術者を吸収することで、ダイキンは米国南西部でのサービス拠点を強化しました。

* 2025年1月: LGがDUALCOOL AIエアコンを発売。深度センサーで居住者の位置を追跡し、イオナイザーろ過モジュールを搭載したこのフラッグシップモデルは、スマートホーム統合と室内空気質を重視するプレミアム住宅購入者をターゲットにしています。

—これらの動きは、HVAC業界が単なる温度制御から、より広範なエネルギー管理、スマートホーム統合、そしてデータセンターのような特殊な環境への対応へと進化していることを示しています。特に、AIとIoT技術の導入は、製品の性能向上だけでなく、新たなサービスモデルと収益源の創出を可能にし、業界全体のデジタル変革を加速させています。また、環境意識の高まりとエネルギーコストの上昇は、省エネ性能と持続可能性を重視した製品開発とソリューション提供をさらに推進するでしょう。

本レポートは、室内の温度、湿度、空気の質を調整するエアコンのグローバル市場について詳細に分析しています。市場は製品タイプ、技術、エンドユーザー、流通チャネル、地域別にセグメント化されています。市場規模は2025年に1,487.6億米ドル、2030年には1,915.4億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.19%です。

市場の成長を牽引する主な要因は、都市部のヒートアイランド現象や異常気象の増加、アジア新興国における中間層の可処分所得の向上です。また、省エネ型インバーター技術の普及、高評価エアコンへの政府補助金、商業施設における職場環境改善義務、AIを活用した予知保全による総所有コスト(TCO)削減も重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。低所得地域での高額な初期費用、冷媒の段階的廃止に関する厳格な規制、ピーク負荷時の電力網不安定性によるペナルティ、ESG投資が非グリーンなHVACシステムを敬遠する傾向などが挙げられます。特に、R-410A冷媒の段階的廃止規制は、OEM(相手先ブランド製造業者)に低GWP(地球温暖化係数)のA2L冷媒に対応した製品への再設計を促しており、一時的なコスト増を伴いつつも、長期的な持続可能性を高める方向へと市場を導いています。

市場は、ウィンドウ型、スプリット型、ポータブル型、カセット型、パッケージ型・屋上設置型などの製品タイプ、住宅用・商業用などのエンドユーザー、インバーター・非インバーター技術、容量、流通チャネル、地域別に細分化されています。技術面では、エネルギー節約効果と効率規制の支援により、インバーターシステムが2024年の収益の70.55%を占め、市場を支配しています。製品タイプ別では、設置不要な冷却ソリューションを求める需要の高まりから、ポータブルエアコンが年平均成長率6.23%で最も速く成長しています。

地域別では、アジア太平洋地域が都市化、所得増加、度重なる熱波を背景に、2024年の収益の45.61%を占める最大の貢献地域です。流通チャネルでは、透明性の高い価格設定と統合された設置サービスを求める購入者の増加により、オンラインおよびD2C(Direct-to-Consumer)プラットフォームが年平均成長率7.12%で最も急速に成長しています。

競争環境には、ダイキン工業、Gree Electric Appliances、Midea Group、Carrier Global、LG Electronics、三菱電機、パナソニック、Samsung Electronicsなど、多数の主要企業が存在します。将来の機会としては、サブスクリプションベースのメンテナンスサービスやIoT分析の活用、グリーン冷却ソリューションの開発、炭素クレジット収益源の創出が挙げられます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市のヒートアイランド現象と気温異常の上昇

- 4.2.2 新興アジアにおける中間層の可処分所得の増加

- 4.2.3 エネルギー効率の高いインバーター技術の採用

- 4.2.4 高評価エアコンに対する政府補助金

- 4.2.5 商業リースにおけるワークスペースのウェルネス義務化

- 4.2.6 AIを活用した予知保全によるTCOの削減

-

4.3 市場の阻害要因

- 4.3.1 低所得地域におけるルームクーラーと比較した高額な初期費用

- 4.3.2 厳格な冷媒段階的廃止規制

- 4.3.3 ピーク負荷地域における電力網不安定性によるペナルティ

- 4.3.4 非グリーンHVACを抑制するESG関連融資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場における最新のトレンドとイノベーションに関する洞察

- 4.9 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

- 4.10 主要地域における規制枠組みとエネルギー効率基準に関する洞察

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 製品タイプ別

- 5.1.1 窓型エアコン

- 5.1.2 スプリット型エアコン

- 5.1.3 ポータブルエアコン

- 5.1.4 カセット型エアコン

- 5.1.5 パッケージ型&屋上設置型エアコン

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用その他

-

5.3 技術別

- 5.3.1 インバーター

- 5.3.2 非インバーター

-

5.4 容量別

- 5.4.1 2トンまで

- 5.4.2 2トン以上

-

5.5 流通チャネル別

- 5.5.1 マルチブランド&専売店(EBO)

- 5.5.2 ハイパーマーケット&スーパーマーケット

- 5.5.3 オンライン / Eコマースプラットフォーム

- 5.5.4 消費者直販(D2C)&サブスクリプションモデル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ダイキン工業

- 6.4.2 珠海格力電器

- 6.4.3 美的集団

- 6.4.4 キャリアグローバル

- 6.4.5 ハイアールスマートホーム

- 6.4.6 LGエレクトロニクス

- 6.4.7 三菱電機

- 6.4.8 パナソニック株式会社

- 6.4.9 ジョンソンコントロールズ日立

- 6.4.10 サムスン電子

- 6.4.11 トレントテクノロジーズ

- 6.4.12 レノックスインターナショナル

- 6.4.13 ワールプールコーポレーション

- 6.4.14 東芝キヤリア

- 6.4.15 富士通ゼネラル

- 6.4.16 エレクトロラックスAB

- 6.4.17 リームマニュファクチャリング

- 6.4.18 ハイセンスHVAC

- 6.4.19 ボルタス株式会社

- 6.4.20 ブルースター株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エアコンは、室内の温度、湿度、空気の質を快適に保つための空調機器であり、現代社会において生活やビジネスに不可欠な存在となっています。冷房、暖房、除湿、換気、空気清浄といった多様な機能を持ち、その基本原理は、冷媒の相変化を利用したヒートポンプサイクルに基づいています。この技術により、熱を効率的に移動させ、夏は涼しく、冬は暖かく、一年を通して快適な室内環境を実現しています。単に温度を調整するだけでなく、湿度管理や空気中の不純物除去を通じて、人々の健康と快適な暮らしを支える重要な役割を担っています。

エアコンはその用途や設置形態によって多岐にわたる種類が存在します。一般家庭で最も普及しているのは、壁掛け型のルームエアコンです。これは一台の室内機と一台の室外機で構成され、手軽に設置できる点が特徴です。その他、窓枠に設置する窓用エアコンや、一つの室外機で複数の室内機を稼働させるマルチエアコンも家庭用として利用されます。業務用としては、店舗やオフィスビルで広く使われるパッケージエアコンがあります。これは天井埋込型、天井吊り型、床置き型など様々なタイプがあり、空間のデザインや用途に合わせて選択されます。大規模なビルや商業施設では、ビル用マルチエアコン(VRF/VRVシステム)が主流であり、各フロアや部屋で個別の温度設定が可能で、高い省エネ性能を誇ります。さらに、工場やデータセンターなどでは、冷水を生成して空調を行うチラーや、ダクトを通じて広範囲に空気を供給するセントラル空調システムが導入されています。これらの多様なタイプが、それぞれの空間に最適な空調ソリューションを提供しています。

エアコンの用途は非常に広範です。最も身近なのは住宅での利用であり、夏の猛暑対策や冬の寒さ対策として、快適な居住空間を維持するために不可欠です。熱中症予防や、高齢者・乳幼児の健康管理にも大きく貢献しています。オフィスや商業施設では、従業員の生産性向上や顧客の快適性確保のために導入されています。快適な室内環境は、集中力の維持や購買意欲の向上に繋がります。医療施設においては、手術室や病室の厳密な温度・湿度管理、清潔な空気環境の維持が求められ、エアコンは感染症対策や患者の回復に重要な役割を果たします。また、工場やデータセンターでは、精密機器の安定稼働のために、温度や湿度の厳密な管理が不可欠です。過度な熱や湿気は機器の故障に直結するため、エアコンによる環境制御が生産性やシステムの信頼性を支えています。公共施設、交通機関、さらには自動車や電車、航空機内においても、乗客や利用者の快適性を確保するためにエアコンは広く活用されています。

エアコンの進化は、様々な先端技術によって支えられています。その中核をなすのが「インバーター技術」です。これは圧縮機の回転数を細かく制御することで、必要な能力に応じて運転を最適化し、大幅な省エネと快適性の向上を実現しました。また、冷媒の相変化を利用して熱を移動させる「ヒートポンプ技術」は、冷房だけでなく暖房にも応用され、電気エネルギーを効率的に熱エネルギーに変換することを可能にしています。近年では、「AI(人工知能)」と「IoT(モノのインターネット)」の連携が加速しています。スマートフォンからの遠隔操作や、AIが居住者の行動パターンや外部環境を学習し、自動で最適な運転モードを選択するといった機能が普及しています。これにより、さらなる省エネと利便性の向上が図られています。さらに、空気の質を高めるための技術も進化しています。高性能フィルターに加え、プラズマクラスターやナノイーといった独自のイオン技術により、空気中のウイルス、細菌、カビ、アレルゲン、PM2.5などを抑制・除去し、よりクリーンな室内環境を提供しています。新冷媒(R32など)の採用や、人感センサー、日射センサーによるきめ細やかな制御も、省エネ性能を高める重要な技術です。

日本のエアコン市場は、世界的に見ても高い普及率を誇り、成熟した市場と言えます。しかし、夏の猛暑や冬の厳寒化といった気候変動の影響により、買い替え需要や新規設置需要は依然として高く、安定した市場規模を維持しています。市場を牽引するのは、ダイキン工業、パナソニック、日立ジョンソンコントロールズ空調、三菱電機、富士通ゼネラル、東芝キャリアといった国内外の主要メーカーです。これらの企業は、省エネ性能の向上、多機能化、デザイン性の追求、そして環境負荷低減を重点課題として技術開発競争を繰り広げています。特に、地球温暖化対策として、フロン排出抑制法や省エネ基準(トップランナー制度)といった環境規制が強化されており、低GWP(地球温暖化係数)冷媒への移行や、さらなる高効率化が求められています。また、スマートホーム化の進展に伴い、他の家電製品や住宅設備との連携機能も重要なトレンドとなっています。消費者の環境意識の高まりも、省エネ性能や環境配慮型製品への需要を後押ししています。

エアコンの将来は、環境問題への対応と、より高度な快適性・利便性の追求が主な方向性となるでしょう。まず、地球温暖化対策として、低GWP冷媒のさらなる普及と、冷媒の回収・リサイクルシステムの強化が不可欠です。また、AIによる運転最適化は一層進化し、個人の好みや健康状態、活動量に応じたパーソナライズされた空調制御が実現される可能性があります。スマートホームやスマートシティとの連携も深化し、地域全体のエネルギーマネジメントシステムの一部として、エアコンが電力需給の調整に貢献するようになるかもしれません。再生可能エネルギーとの連携も進み、よりクリーンなエネルギーで稼働するエアコンが普及するでしょう。健康面では、PM2.5やVOC(揮発性有機化合物)の除去に加え、湿度や気流の制御を通じて、より質の高い空気環境を提供する技術が発展します。予兆保全やIoTを活用した遠隔診断により、メンテナンスの効率化と製品の長寿命化も進むと予想されます。将来的には、住宅やオフィスだけでなく、モビリティ空間やアウトドア、さらには宇宙空間といった多様な環境での利用も視野に入れ、エアコンは私たちの生活をあらゆる面で支える、よりスマートで持続可能な存在へと進化していくことでしょう。