インテリジェントパワーモジュール (IPM) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インテリジェントパワーモジュール市場は、動作電圧(600Vモジュールなど)、パワーデバイス(IGBTベースIPMなど)、基板材料(絶縁金属基板など)、回路構成(ハーフブリッジなど)、定格電流(50Aまでなど)、最終用途分野(家電製品など)、販売チャネル(OEMおよびアフターマーケット/レトロフィット)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテリジェントパワーモジュール(IPM)市場の概要

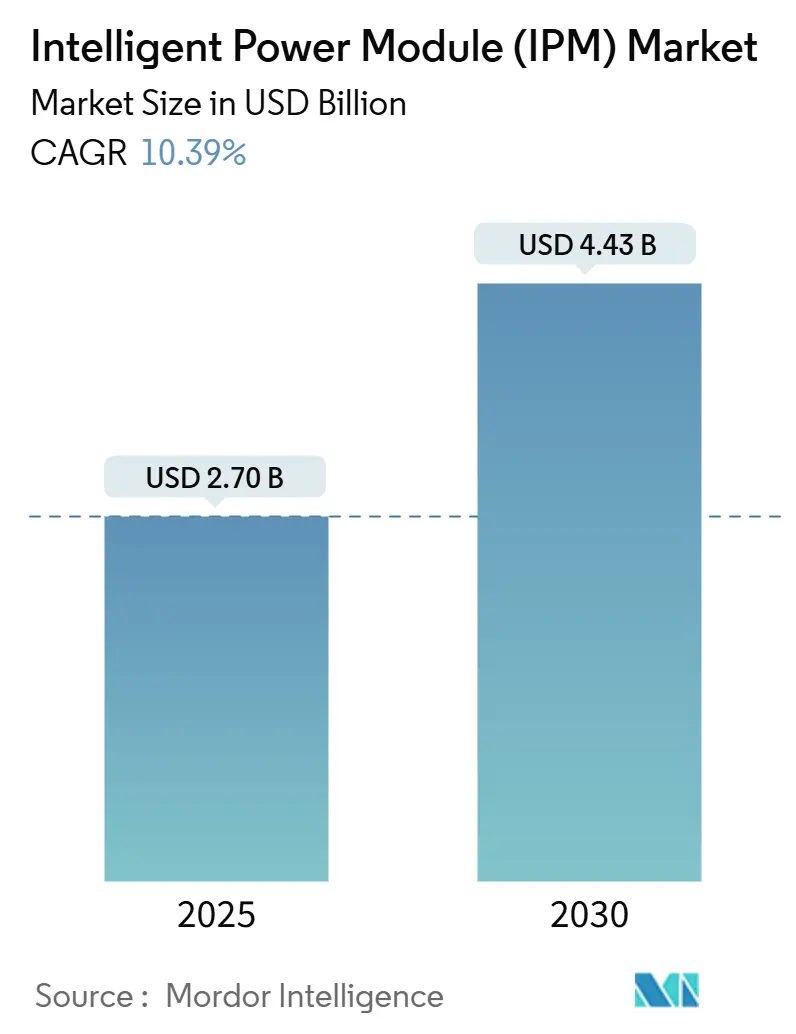

インテリジェントパワーモジュール(IPM)市場は、2025年に27.0億米ドルの規模に達し、2030年には44.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.39%です。この成長は、電気自動車(EV)、再生可能エネルギー、産業オートメーション、および先進的な家電製品における高効率変換への移行を反映しています。政策主導の電化、厳格化するエネルギー効率規制、およびディスクリートパワーデバイスから設計サイクルを短縮するコンパクトなモジュールへの急速な代替が需要を後押ししています。

特に、炭化ケイ素(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体の統合により、より高いスイッチング周波数、低損失、小型のヒートシンクが可能になり、シリコンIGBTでは達成できない新たな性能基準が設定されています。ベンダーは、オンチップゲートドライバーと保護ロジックを搭載したSiCベースのIPMをリリースし、車両航続距離を向上させるトラクションインバーターや、電力の均等化コストを削減する太陽光マイクロインバーターでの採用を促進しています。同時に、SiCウェーハの供給能力やガリウムの輸出規制を巡るサプライチェーンのリスクは、垂直統合と複数調達戦略の重要性を浮き彫りにしています。

主要な市場動向と洞察

市場を牽引する要因:

* 中国における高効率EVインバーター向けSiCベースIPMの急増: 中国の自動車メーカーは、トラクションインバーターにおいてシリコンIGBTをSiC MOSFET IPMに置き換えることで、スイッチング損失を最大50%削減し、インバーターの体積を30%縮小し、車両航続距離の延長とバッテリーコストの削減を実現しています。BYDのような垂直統合型企業は、国内のSiC結晶成長ラインを追加することでウェーハ供給を確保し、リードタイムを短縮し、輸出規制から自社を保護しています。中国EVにおけるSiC IPMの採用率は2027年までに65%を超えると予測されており、これにより国際的な競合他社もSiCロードマップを加速せざるを得ない状況です。

* 欧州におけるインダストリー4.0レトロフィットでのIPMサーボドライブの急速な採用: ドイツの中小機械メーカーは、既存のモーションシステムをIPMベースのサーボドライブに改修し、25〜40%のエネルギー節約を達成するとともに、デジタルツインプラットフォームに統合可能な予知保全機能を追加しています。KEBのCOMBIVERT F6コントローラーのような組み込み安全機能を備えた標準化されたフォームファクターは、コミッショニングを簡素化し、中寿命機器のアップグレードにおけるダウンタイムを削減しました。

* ティア1自動車OEMにおけるオンボード充電器統合のトレンド: 自動車サプライヤーは、オンボード充電器、DC-DCコンバーター、補助電源機能を単一のSiCベースIPMに統合し、システムコストを15〜25%削減し、質量を数キログラム軽量化しています。800Vバッテリーパックへの移行には、強化された熱経路を持つ1200V IPMが必要であり、ベンダーは銀焼結ダイアタッチやベースプレートレスパッケージングへと移行しています。

* 北米における超低待機電力家電に対する規制強化: 米国のエネルギー基準により、待機電力が0.5W未満に制限されたことで、家電メーカーは軽負荷時でも効率を維持し、高速起動を可能にする低損失IPMを中心に制御基板を再設計しています。

市場を抑制する要因:

* ワイドバンドギャップウェーハ供給の制約: 中国がGaN生産に不可欠なガリウムの輸出を制限した後、SiCウェーハのリードタイムは40週間以上に延長され、車載グレードの基板が優先される二極化された市場が形成されました。結晶成長能力の増強には24〜30ヶ月を要するため、2027年以前に大幅な改善は見込めません。

* 1200V定格を超える熱界面の信頼性: SiCおよびGaNデバイスは接合部温度を最大175°Cまで可能にしましたが、従来の半田接合界面は急速な温度サイクル下で疲労に直面し、トラクションインバーターや風力コンバーターの寿命を低下させています。

セグメント別分析

* 動作電圧別: 600Vクラスは2024年に39.5%の収益を維持し、家電や太陽光マイクロインバーターのニーズに対応しています。一方、1200Vセグメントは800VバッテリーEVや三相ストリングインバーターに牽引され、14.2%のCAGRで急速に拡大しています。1200V IPMは、ベースプレートレス設計を採用し、熱抵抗を低減し、トラクションパックの軽量化に貢献しています。

* パワーデバイス別: IGBT IPMは2024年に71.5%の収益を占め、家電や汎用ドライブで競争力のあるコストを維持しています。しかし、SiC MOSFETモジュールは、高い絶縁破壊電界と高速スイッチングにより導通損失とターンオフ損失を削減し、より高い電力密度を可能にすることで27.8%のCAGRを記録しています。

* 基板材料別: 直接接合銅(DBC)基板は2024年に46.1%を占め、アルミナまたは窒化アルミニウムセラミックスが熱伝導率とコストのバランスを取っています。しかし、活性金属ろう付け(AMB)銅は、20,000回以上のパワーサイクルに耐える強力なセラミック-銅接合を提供することで、16.1%のCAGRで成長しています。

* 回路構成別: 6パックIPMは2024年に54.8%の収益シェアを占め、三相モータードライブの基盤となっています。組み込みブレーキチョッパーを追加した7パックバリアントは、サーボドライブやHVACシステムにおける外部部品数を削減し、年間15.6%の成長を遂げています。

* 電流定格別: ≤50Aのモジュールは2024年に35.1%の収益を維持し、コンプレッサー、ポンプ、小型ドライブといった大量生産品に対応しています。しかし、>100Aのモジュールは、EVトラクションインバーターやメガワット級太陽光発電所におけるSiCダイの300A連続電流対応により、17.5%のCAGRを記録しています。

* 最終用途産業別: 家電および家庭用電化製品は2024年に28.6%の収益を占め、規模の経済とインバーター化を促す規制に支えられています。しかし、電気自動車およびハイブリッド車は18.9%のCAGR予測を記録し、認定制度、熱閾値、および故障許容度の期待値を再定義しています。

* 販売チャネル別: OEMチャネルは2024年に78.6%の収益を占め、設計インサイクル、厳格な認定、および複数年供給契約により、モジュールが完全なシステムプラットフォームの不可欠な部分となっています。アフターマーケットおよびレトロフィットチャネルは、2030年までに12.6%のCAGRで最も速い成長を遂げると予測されており、工場管理者がエネルギー使用量を削減するためのドロップインモータードライブアップグレードを優先していることが背景にあります。

地域別分析

* アジア太平洋地域は、中国の積極的なEV生産、日本の家電製品の伝統、韓国のバッテリーサプライチェーンの拡大に支えられ、2024年にIPM市場の48.3%の収益を維持しました。

* 北米は、プレハブ住宅、太陽光マイクロインバーター、およびインバーターと充電器工場を現地化するEV産業の再興に牽引されています。

* ヨーロッパは、インダストリー4.0のレトロフィットと厳格なエコデザイン規制を組み合わせた技術中心のプロファイルを維持しています。

* 中東およびアフリカは、サウジアラビアとUAEが主導する再生可能エネルギーのメガプロジェクトにより、13.9%のCAGRで最速の成長を記録しています。

* 南米は小規模ながら着実に成長しており、ブラジルの太陽光発電オークションやアルゼンチンの風力発電回廊でユーティリティスケールコンバーター向けに1700Vモジュールが利用されています。

競争環境

インテリジェントパワーモジュール市場は中程度の統合度を示しています。インフィニオンテクノロジーズ、三菱電機、富士電機は、ダイ、基板、パッケージングにわたる垂直統合を活用し、ユニットコスト優位性とアプリケーションサポートを確保しています。インフィニオンはCoolGaNおよびCoolSiCポートフォリオを拡大し、650Vおよび1200Vセグメントに対応しています。三菱電機は、高出力EVトラクション向けにトレンチSiC構造を進化させています。

セカンドティアの専門企業であるSemikron Danfoss、ROHM、onsemiは、ワイドバンドギャップおよびカスタムパワースタックに焦点を絞り、ティア1自動車および産業用ドライブOEMとのパートナーシップを構築しています。BYD SemiconductorやStarPowerといった中国の新興企業は、8インチSiCファブに多額の投資を行い、トラクションインバーターの国内シェアを獲得し、輸出モデルをターゲットにしています。

最近の業界動向

* 2025年5月:インフィニオンは、データセンターおよび充電器アプリケーションで70kW/相を可能にするEasyPACK CoolGaN 650Vモジュールをリリースしました。

* 2025年4月:Alpha and Omega Semiconductorは、ブラシレスDC家電モーター向けのMega IPM-7モジュールを発表し、コンパクトなフットプリントで600V定格を提供しています。

* 2025年3月:onsemiは、HVACおよびデータセンタードライブのシステムコストを削減するEliteSiC SPM 31 IPMを導入しました。

* 2025年2月:三菱電機は、コンパクトなEVインバーター向けにトレンチ技術を使用したJ3シリーズSiCモジュールを展示しました。

本レポートは、インテリジェントパワーモジュール(IPM)市場の詳細な分析を提供します。IPMは、パワー半導体デバイス(IGBT、Si/SiC MOSFET、GaN FET)、ドライバー、保護回路を統合した工場製ハイブリッドパッケージであり、家電、産業用ドライブ、Eモビリティ、再生可能エネルギー、HVACシステムなど、幅広い用途で効率的な電力スイッチングを実現します。チップオンボードレベルでの統合は本調査の対象外です。

市場規模と成長予測

IPM市場は、2025年に27.0億米ドルに達し、2030年には44.3億米ドルに成長すると予測されており、堅調な拡大が見込まれます。

市場の主要な推進要因

市場成長の主な要因は以下の通りです。

* EVインバーターの高効率化: 中国における高効率EVインバーター向けSiCベースIPMの需要急増。

* 産業オートメーションの進化: 欧州のインダストリー4.0改修におけるIPMサーボドライブの急速な採用。

* 自動車の電動化: Tier-1自動車OEMによるオンボード充電器の統合トレンド。

* 省エネ規制の強化: 北米における超低待機電力家電に対する規制強化。

* 再生可能エネルギーの拡大: 米国での太陽光マイクロ/ナノインバーター導入による600V IPM需要の増加。

市場の主な阻害要因

一方で、以下の課題が市場成長を抑制する可能性があります。

* ワイドバンドギャップウェハーの供給制約: SiCウェハーの供給不足。

* 高電圧領域での信頼性: 1200Vを超える定格における熱界面の信頼性確保。

* 高額な認証コスト: 自動車用AEC-Q101認証取得にかかる高コスト。

* 価格競争とIP侵害: 低価格アジアベンダーによる価格競争と知的財産権侵害。

主要な成長セグメントとトレンド

* SiC MOSFETベースIPMの牽引: SiC MOSFETベースのIPMは、EVトラクションインバーターや急速充電器の高効率化に貢献し、27.8%の最も高い年平均成長率で市場を牽引しています。

* 1200Vモジュールの需要増: プレミアムEVの800Vバッテリーパックや高出力太陽光インバーターの普及により、スイッチング損失を低減し、熱設計要件を満たす1200Vモジュールの需要が高まっています。

* 中東・アフリカ地域の急速な成長: 大規模な再生可能エネルギー投資とスマートグリッドのアップグレードにより、中東およびアフリカ地域は2030年まで年間13.9%で最も速い成長が予測されています。

* ウェハー供給の課題: SiCウェハーの生産能力不足やガリウムの輸出規制は、2027年頃に新ラインが稼働するまでモジュールの供給を制限し、リードタイムを長期化させる可能性があります。

競争環境

市場には、三菱電機、インフィニオンテクノロジーズ、富士電機、オンセミコンダクター、ローム、STマイクロエレクトロニクスなど、多数の主要企業が存在します。最近では、インフィニオンのCoolGaN EasyPACK、オンセミのEliteSiC SPM 31、三菱電機のトレンチSiCモジュールといった、高効率化と統合レベル向上を目指した新製品の発表が目立ちます。

市場のセグメンテーション

本レポートでは、動作電圧、パワーデバイス、基板材料、回路構成、電流定格、最終用途産業、販売チャネル、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。

調査方法論と信頼性

本調査は、業界専門家へのインタビューを含む一次調査と、公的統計、業界団体、企業情報などの二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップアプローチを併用し、多変量回帰モデルを用いて2030年までの市場価値を予測しています。Mordor Intelligenceの予測は、その厳格なスコープ設定、毎年更新される変数、および一次情報と貿易データに基づく二重検証により、高い信頼性を確保しています。他の調査機関との比較においても、Mordor Intelligenceのアプローチは、市場の動向をより正確に捉えていると評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国における高効率EVインバーター向けSiCベースIPMの急増

- 4.2.2 欧州のインダストリー4.0改修におけるIPMサーボドライブの急速な採用

- 4.2.3 ティア1自動車OEMにおける車載充電器統合の傾向

- 4.2.4 北米における超低待機電力家電に対する規制強化

- 4.2.5 米国における太陽光マイクロ/ナノインバーターの普及が600V IPM需要を押し上げ

-

4.3 市場の阻害要因

- 4.3.1 ワイドバンドギャップウェハー供給の制約

- 4.3.2 1200V定格を超える熱界面の信頼性

- 4.3.3 モジュールメーカーにとっての自動車用AEC-Q101検証の高コスト

- 4.3.4 低価格帯のアジアベンダーによるIP侵害と価格浸食

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロトレンドの影響

5. 市場規模と成長予測(金額)

-

5.1 動作電圧別

- 5.1.1 600 Vモジュール

- 5.1.2 650-900 Vモジュール

- 5.1.3 1200 Vモジュール

- 5.1.4 1700 V以上モジュール

-

5.2 パワーデバイス別

- 5.2.1 IGBTベースIPM

- 5.2.2 Si MOSFETベースIPM

- 5.2.3 SiC MOSFETベースIPM

- 5.2.4 GaN FETベースIPM

-

5.3 基板材料別

- 5.3.1 絶縁金属基板 (Al)

- 5.3.2 DBCセラミック (AlN / Al₂O₃)

- 5.3.3 AMB銅

- 5.3.4 Si₃N₄セラミック

-

5.4 回路構成別

- 5.4.1 ハーフブリッジ

- 5.4.2 シックスパック

- 5.4.3 セブンパックその他

-

5.5 定格電流別

- 5.5.1 50 Aまで

- 5.5.2 51–100 A

- 5.5.3 100 A以上

-

5.6 最終用途産業別

- 5.6.1 家庭用電化製品および家電製品

- 5.6.2 産業オートメーションおよびサーボドライブ

- 5.6.3 電気自動車およびハイブリッド車

- 5.6.4 再生可能エネルギーおよびESS

- 5.6.5 鉄道牽引およびインフラ

- 5.6.6 HVACおよびビルシステム

- 5.6.7 その他 (医療、航空宇宙)

-

5.7 販売チャネル別

- 5.7.1 OEM

- 5.7.2 アフターマーケット / レトロフィット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 東南アジア

- 5.8.4.6 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 サウジアラビア

- 5.8.5.1.2 アラブ首長国連邦

- 5.8.5.1.3 トルコ

- 5.8.5.1.4 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 ナイジェリア

- 5.8.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 三菱電機株式会社

- 6.4.2 インフィニオン・テクノロジーズAG

- 6.4.3 富士電機株式会社

- 6.4.4 オン・セミコンダクター・コーポレーション

- 6.4.5 セミクロン・ダンフォスGmbH & Co. KG

- 6.4.6 ローム株式会社

- 6.4.7 ヴィンコテックGmbH

- 6.4.8 STマイクロエレクトロニクスN.V.

- 6.4.9 パワーレックス株式会社

- 6.4.10 東芝デバイス&ストレージ株式会社

- 6.4.11 ウルフスピード株式会社

- 6.4.12 マイクロチップ・テクノロジー株式会社 (マイクロセミ)

- 6.4.13 ルネサスエレクトロニクス株式会社

- 6.4.14 リテルヒューズ株式会社 (IXYS)

- 6.4.15 ダイネックス・セミコンダクター株式会社

- 6.4.16 CRRCタイムズ・エレクトリック株式会社

- 6.4.17 スターパワー・セミコンダクター株式会社

- 6.4.18 日立エナジー株式会社

- 6.4.19 ナビタス・セミコンダクター・コーポレーション

- 6.4.20 アルファ&オメガ・セミコンダクター株式会社

- 6.4.21 サンケン電気株式会社

- 6.4.22 BYD半導体株式会社

- 6.4.23 南京シルバーマイクロエレクトロニクス株式会社

- 6.4.24 ヴィシェイ・インターテクノロジー株式会社

- 6.4.25 ダンフォス・シリコンパワーGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インテリジェントパワーモジュール(IPM)は、パワー半導体素子、ゲート駆動回路、および保護機能を単一のパッケージに統合した高機能な電力変換用モジュールでございます。従来のディスクリート部品や一般的なパワーモジュールが個別の素子や回路で構成されるのに対し、IPMはこれらの機能を一体化することで、システムの小型化、設計の簡素化、信頼性の向上、そして開発期間の短縮に大きく貢献いたします。特に「インテリジェント」という名称が示す通り、過電流、過熱、低電圧といった異常状態を検知し、素子を保護する自己保護機能や、故障発生時に外部へ信号を出力する機能が内蔵されており、これによりシステムの安全性と安定性が飛躍的に向上します。電力変換効率の向上と省エネルギー化が強く求められる現代において、IPMは様々な分野で不可欠なキーデバイスとして広く採用されております。

IPMには、その用途や性能に応じていくつかの種類がございます。まず、搭載されるパワー半導体素子の種類によって分類できます。現在主流となっているのはシリコン(Si)ベースのIGBT(絶縁ゲートバイポーラトランジスタ)やMOSFET(金属酸化膜半導体電界効果トランジスタ)を用いたIPMですが、近年ではSiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ(WBG)半導体を用いたIPMの開発・実用化が進んでおります。これらのWBG半導体は、Siに比べて高耐圧、低損失、高速スイッチング、高温動作が可能であり、より高効率で小型な電力変換器の実現に貢献いたします。また、電力容量によっても分類され、エアコンや冷蔵庫などの家電製品に用いられる低電力IPMから、産業用モーター駆動や電気自動車(EV)のインバーターに用いられる中電力IPM、さらには太陽光発電や風力発電システムに用いられる高電力IPMまで、幅広いラインナップが存在します。さらに、パッケージング技術も多様であり、樹脂モールド型、セラミック基板を用いたモジュール型など、放熱性や耐環境性に応じて最適な構造が採用されております。

IPMの用途は非常に多岐にわたります。最も身近な例としては、エアコン、冷蔵庫、洗濯機、IH調理器、掃除機などの家電製品が挙げられます。これらの製品では、モーターの回転数やヒーターの出力を高効率に制御するためにIPMが不可欠であり、省エネ性能の向上に大きく貢献しております。産業分野では、工場で使用される各種モーター(ACサーボモーター、インバーターモーター)の駆動、無停電電源装置(UPS)、溶接機、産業用ロボット、エレベーターなどに広く採用され、設備の高効率化と信頼性向上を実現しています。特に、電気自動車(EV)やハイブリッド電気自動車(HEV)においては、モーター駆動用インバーター、DC-DCコンバーター、車載充電器など、車両の基幹部分にIPMが搭載されており、その性能が車両の燃費や走行性能に直結いたします。再生可能エネルギー分野では、太陽光発電システムのパワーコンディショナー(PCS)や風力発電システムの電力変換器に用いられ、発電された電力を安定して系統に供給する役割を担っております。その他、サーバーや通信機器の電源、医療機器など、電力変換が必要とされるあらゆる分野でIPMの活用が進んでおります。

IPMの性能を支える関連技術も多岐にわたります。まず、IPMの心臓部であるパワー半導体素子(IGBT、MOSFET、SiC、GaN)の進化は、IPM全体の性能向上に直結いたします。これらの素子の低損失化、高速化、高耐圧化が常に追求されております。次に、パワー素子を適切に駆動するためのゲートドライバーICは、高速かつ安定したスイッチング動作を実現するために不可欠であり、絶縁技術や保護機能の統合が進んでおります。また、IPMの「インテリジェント」たる所以である保護回路(過電流保護、過熱保護、低電圧ロックアウト、短絡保護など)は、システムの信頼性を確保する上で極めて重要です。さらに、高密度な電力変換に伴い発生する熱を効率的に外部へ排出するための熱管理技術も欠かせません。ヒートシンク、熱伝導材料、そしてDBC(Direct Bonded Copper)基板などの先進的なパッケージング技術が、IPMの小型化と高出力化を可能にしております。これらの技術は、IPMの信頼性と寿命を決定づける重要な要素でございます。

IPMの市場背景は、世界的なエネルギー効率向上への要求と、電力の利用形態の変化によって大きく成長しております。地球温暖化対策や省エネルギー規制の強化(例:EUのエコデザイン指令、日本のトップランナー制度など)は、家電製品や産業機器における高効率なモーター制御や電力変換の需要を押し上げております。特に、自動車の電動化はIPM市場の最大の牽引役の一つであり、EV/HEVの普及拡大に伴い、車載用IPMの需要は今後も飛躍的に増加すると見込まれております。また、太陽光発電や風力発電といった再生可能エネルギーの導入加速も、パワーコンディショナーや電力変換器向けのIPM需要を拡大させております。産業分野では、工場の自動化やロボット化の進展により、高精度かつ高効率なモーター制御が求められ、IPMの採用が拡大しております。主要なIPMメーカーとしては、三菱電機、インフィニオンテクノロジーズ、富士電機、オン・セミコンダクター、ルネサスエレクトロニクス、東芝などが挙げられ、各社が技術革新と市場ニーズへの対応を進めております。

将来展望として、IPMはさらなる高機能化と高性能化が期待されております。まず、SiCやGaNといったワイドバンドギャップ半導体の採用は、今後も加速するでしょう。これにより、IPMはより高効率、高周波、高温動作が可能となり、EVの航続距離延長、データセンターの省エネ化、再生可能エネルギーシステムの小型化・高効率化に貢献いたします。次に、モジュール内部のさらなる高集積化とインテリジェント化が進むと予想されます。単なる保護機能だけでなく、デジタル制御インターフェース、自己診断機能、さらにはAIを活用した予知保全機能などが統合され、よりスマートな電力変換システムの中核を担うようになるでしょう。また、熱管理技術の進化も継続的に行われ、より高密度な電力変換を可能にするための革新的な冷却ソリューションやパッケージング技術が開発される見込みです。標準化された汎用IPMと、特定の高性能アプリケーションに特化したカスタムIPMの両面で進化が進み、多様な市場ニーズに対応していくことになります。最終的には、IPMはIoTやAIと連携し、エネルギーマネジメントシステムの中核を担うことで、持続可能な社会の実現に不可欠な技術として、その重要性を一層高めていくことでしょう。