航空監視市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

航空監視市場レポートは、プラットフォーム(固定翼機、回転翼機、UAV、飛行船、高高度疑似衛星)、コンポーネント(センサーおよびペイロード、空中早期警戒レーダーなど)、用途(ISR、捜索救助(SAR)など)、エンドユーザー(防衛、国土安全保障、商業・民間)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空中監視市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、空中監視市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。

市場概要(主要数値)

* 調査期間: 2019年~2030年

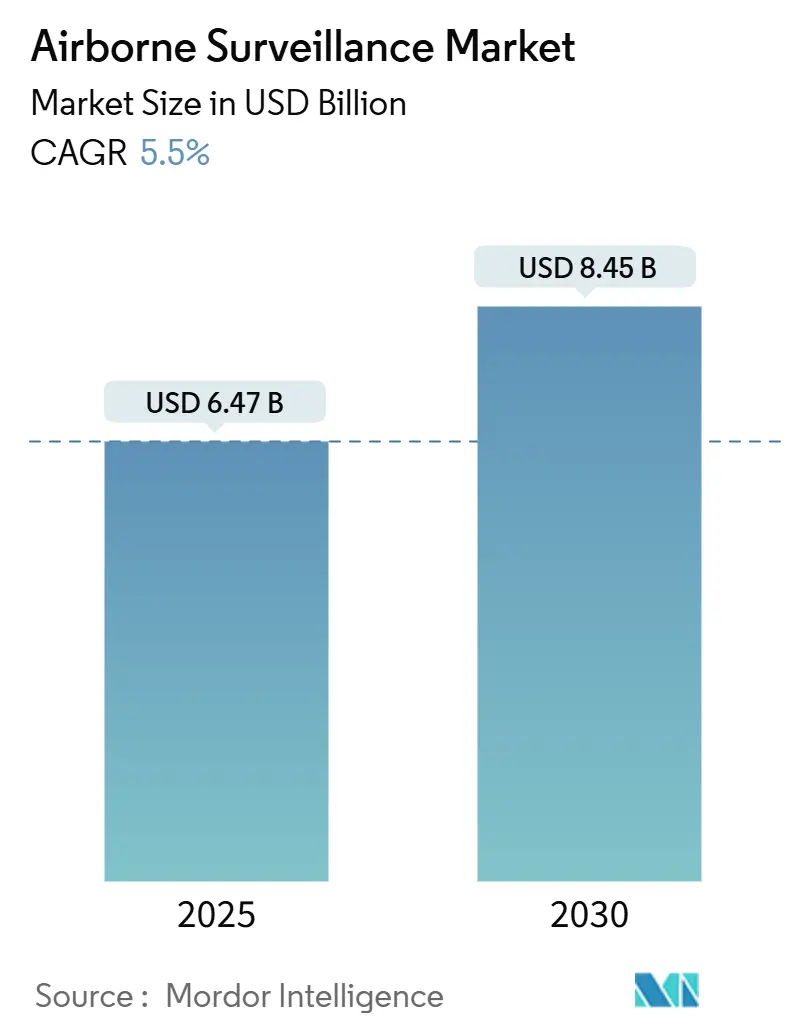

* 2025年の市場規模: 64.7億米ドル

* 2030年の市場規模: 84.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)5.50%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: ボーイング社、ロッキード・マーティン・コーポレーション、ノースロップ・グラマン・コーポレーション、エアバスSE、BAEシステムズplcなどが挙げられます。(順不同)

空中監視市場分析

空中監視市場は、2025年に64.7億米ドルに達し、2030年には5.5%の年平均成長率(CAGR)で84.5億米ドルに成長すると予測されています。この市場拡大は、各国の防衛優先順位の高まり、国境紛争の激化、人工知能(AI)とマルチセンサーペイロードの融合によって推進されています。防衛省は、受動的なパトロールから予測的な監視体制への移行を目指し、高高度・長時間滞空型プラットフォームの調達を拡大しています。一方、商業分野では、安全性、環境保護、災害対応の要件を満たすために、小型の自律システムが導入されています。

市場はまた、意思決定サイクルを数時間から数分に短縮するエッジコンピューティングへの競争的な投資によって形成されており、これにより人員を増やすことなくミッションの範囲が拡大しています。同時に、モジュラー型オープンシステムアーキテクチャにより、高価な機体の大規模改修ではなく、ソフトウェアアップグレードを通じてセンサーを更新することが可能となり、20年以上にわたるプラットフォームの関連性が維持されています。業界と規制当局間の協力強化は、非軍事関係者にとって歴史的な展開のボトルネックとなっていた目視外飛行(BVLOS)の無人航空機(UAV)の認証を加速させています。

主要なレポートのポイント

* プラットフォーム別: 無人航空機(UAV)が2024年に空中監視市場シェアの45.34%を占め、主導的な役割を果たしました。固定翼VTOL UAVは、2030年までに6.82%のCAGRで成長すると予測されています。

* コンポーネント別: センサーとペイロードが2024年に空中監視市場規模の39.12%を占めました。一方、ソフトウェアとデータ処理は、2025年から2030年の間に6.67%のCAGRで拡大すると予測されています。

* アプリケーション別: 情報収集、監視、偵察(ISR)が2024年に空中監視市場規模の53.41%を占め、2030年までに5.50%のCAGRで成長すると予測されています。環境モニタリングは、6.13%のCAGRで最も急速に成長しているユースケースです。

* エンドユーザー別: 防衛分野が2024年に空中監視市場規模の62.89%を占めました。一方、商業および民間分野の展開は、2030年までに7.49%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に空中監視市場シェアの36.87%を占めました。アジア太平洋地域は、2030年までに5.91%のCAGRで最も急速な地域的成長を遂げると予想されています。

グローバル空中監視市場のトレンドと洞察(推進要因)

市場の成長を推進する主な要因は以下の通りです。

* ISR能力への防衛支出の増加: 情報優位性が戦争遂行の決定要因となる中、防衛省はISRプログラムにより多くの予算を割り当てています。インドの15億米ドルのI-STARプロジェクトや、東南アジア諸国における防衛予算の増加は、センサーを豊富に搭載し、攻撃ネットワークと直接統合される航空機への需要を示しています。

* リアルタイム情報のためのUAVプラットフォームの急速な採用: UAVは、乗員の生命を危険にさらすことなくデータを継続的にストリーミングすることで、センサーから意思決定までの時間を短縮します。米沿岸警備隊のV-BAT導入は、滑走路に依存しない設計が、有人ヘリコプターでは経済的に再現できない耐久性と自動追跡機能を提供することを示しています。AI対応の光学センサーは、異常を自律的に検出することでオペレーターの作業負荷を軽減します。

* AI対応マルチセンサーデータ融合の進歩: AIは、空中システムをデータ収集装置から自律的な感知・行動ノードへと変革しています。General AtomicsのAgile Condorポッドは、飛行中に物体認識モデルを実行するオンボード処理能力を提供し、高遅延の衛星中継を不要にします。融合アルゴリズムは、電気光学、赤外線、合成開口レーダー、信号情報フィードを統合し、ターゲット識別確率を高め、誤検出をフィルタリングします。

* 国境および海上安全保障上の脅威の激化: 国境を越えた犯罪、違法漁業、グレーゾーンでの海軍の動きは、持続的な海上および国境監視の需要を高めています。中国のSS-UAV母船コンセプトや、米国防総省の42億米ドルのエアロスタット計画は、海上戦略における位置認識の重要性を示しています。

市場の成長を抑制する要因

市場の成長を抑制する要因は以下の通りです。

* 高い取得費用とライフサイクルコスト: 複雑な空中センサー、強化されたデータリンク、ミッションシステム統合は、一部の新興経済国にとって調達予算を圧迫します。サプライチェーンの混乱により、2024年から2025年にかけて部品コストが15~20%上昇し、プロセッサーやレーダーチップのリードタイムが長期化しました。ライフサイクル費用は、20年間で初期費用の3倍になることもあります。

* 厳格で断片的な空域規制: 民間航空当局は、混雑した空域に無人航空機を統合する際に慎重な姿勢をとっています。連邦航空局(FAA)は、免除なしに人口密集地域での完全自律飛行を依然として制限しており、商業規模の拡大を遅らせています。欧州内では、異なる国内政策が国境を越えたミッションを妨げ、計画サイクルが長期化しています。

* データリンクスペクトルの混雑とサイバー脆弱性: 電磁環境が密集する地域では、データリンクのスペクトル混雑が問題となり、サイバー攻撃に対する脆弱性も懸念されます。

* ESG(環境・社会・ガバナンス)に起因する防衛サプライヤーへの資本制約: 北米と欧州を中心に、ESG要因が防衛サプライヤーへの投資に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* プラットフォーム別:UAVの優位性が監視アーキテクチャを再構築し、特に情報・監視・偵察(ISR)ミッションにおいて、その比類ない能力と費用対効果の高さから、従来の有人プラットフォームに代わる主要な選択肢となっています。これにより、リアルタイムのデータ収集と広範囲の状況認識が可能となり、防衛およびセキュリティ分野における意思決定プロセスが大幅に強化されています。UAVは、その小型化、ステルス性、長時間の滞空能力により、危険な環境下での作戦遂行や、人間の介入なしに広大なエリアを監視する能力を提供します。この傾向は、今後も継続し、監視技術の進化を牽引していくと予想されます。

グローバル空中監視市場レポートの要約

本レポートは、グローバル空中監視市場に関する詳細な分析を提供しており、その市場概況、成長要因、抑制要因、主要セグメント、競争環境、および将来の展望を包括的にまとめています。

1. 市場概要と規模

空中監視市場は、2025年には64.7億米ドルに達し、2030年までには84.5億米ドルに成長すると予測されています。これは、防衛支出の増加や技術革新によって牽引される堅調な成長を示しています。

2. 市場推進要因

市場の成長を促進する主な要因は以下の通りです。

* ISR(情報・監視・偵察)能力への防衛支出の増加: 各国政府がISR能力の強化に投資を拡大していることが、市場拡大の大きな原動力となっています。

* UAV(無人航空機)プラットフォームの急速な採用: リアルタイムの情報収集におけるUAVの費用対効果の高さと持続性が評価され、その採用が急速に進んでいます。UAVは現在、プラットフォーム別で45.34%のシェアを占め、市場をリードしています。

* AI対応マルチセンサーデータ融合の進展: AIを活用したマルチセンサーデータ融合技術の進化により、飛行中に脅威を分類し、情報サイクルを短縮することが可能となり、地上ノードへの依存を減らしています。

* 国境および海上警備の脅威の増大: 世界中で国境や海上における安全保障上の脅威が高まっており、監視システムの需要が増加しています。

* 高高度疑似衛星(HAPS)車両の出現: HAPSは、広範囲かつ長期間にわたる監視能力を提供し、新たな市場機会を創出しています。

* 成層圏太陽光発電ドローンによる持続的な監視: 太陽光発電を利用した成層圏ドローンは、持続的な監視カバレッジを実現し、運用コストの削減に貢献しています。

3. 市場抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い取得費用とライフサイクルコスト: 空中監視システムの導入には高額な初期投資と維持費用がかかるため、購入者はモジュール式アップグレードやサービスリースモデルを好む傾向にあります。

* 厳格で細分化された空域規制: 各国の空域規制が厳しく、また細分化されているため、運用上の課題が生じています。

* データリンクスペクトルの混雑とサイバー脆弱性: データリンクのスペクトル混雑やサイバー攻撃のリスクは、システムの信頼性と安全性を脅かす可能性があります。

* ESG(環境・社会・ガバナンス)に起因する防衛サプライヤーへの資金制約: ESG投資の増加に伴い、防衛産業への資金供給に制約が生じるケースがあります。

4. 市場セグメンテーションと地域別動向

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* プラットフォーム別: 固定翼機、回転翼機、UAV、エアロスタット、高高度疑似衛星(HAPS)。

* コンポーネント別: センサーおよびペイロード、空中早期警戒レーダー、通信システム、指揮統制システム、ソフトウェアおよびデータ処理。

* アプリケーション別: ISR(情報・監視・偵察)、SAR(捜索救助)、国境および沿岸警備、災害管理、環境モニタリング。特に、民間用途では環境モニタリングが6.13%のCAGRで最も急速に成長しています。

* エンドユーザー別: 防衛、国土安全保障、商業および民間。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米。地域別では、アジア太平洋地域が2030年まで5.91%のCAGRで最も速い成長率を示すと予測されています。

5. 競争環境

市場には、The Boeing Company、Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus SE、BAE Systems plc、Leonardo S.p.A.、Thales Group、Saab AB、L3Harris Technologies, Inc.、Elbit Systems Ltd.、Israel Aerospace Industries Ltd.、General Atomics Aeronautical Systems, Inc.、Textron Inc.、Teledyne FLIR LLC、Rheinmetall AG、AeroVironment, Inc.、Kratos Defense & Security Solutions, Inc.、Hensoldt AG、Baykar Teknoloji A.Ş.、DJI Technology Co., Ltd.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。

6. 市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。技術革新と多様なアプリケーションの拡大が、今後の市場成長をさらに加速させるでしょう。

このレポートは、空中監視市場の現状と将来の動向を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ISR能力への防衛支出の増加

- 4.2.2 リアルタイムインテリジェンスのためのUAVプラットフォームの急速な採用

- 4.2.3 AI対応マルチセンサーデータ融合の進歩

- 4.2.4 国境および海上警備の脅威の増大

- 4.2.5 高高度疑似衛星(HAPS)車両の出現

- 4.2.6 持続的なカバレッジのための成層圏太陽光発電ドローン

-

4.3 市場の阻害要因

- 4.3.1 高い取得費用とライフサイクルコスト

- 4.3.2 厳格で断片化された空域規制

- 4.3.3 データリンクスペクトルの混雑とサイバー脆弱性

- 4.3.4 ESG主導の防衛サプライヤーに対する資本制約

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 プラットフォーム別

- 5.1.1 固定翼機

- 5.1.2 回転翼機

- 5.1.3 無人航空機 (UAV)

- 5.1.4 エロスタット

- 5.1.5 高高度擬似衛星 (HAPS)

-

5.2 コンポーネント別

- 5.2.1 センサーおよびペイロード

- 5.2.2 空中早期警戒レーダー

- 5.2.3 通信システム

- 5.2.4 指揮統制システム

- 5.2.5 ソフトウェアおよびデータ処理

-

5.3 用途別

- 5.3.1 情報、監視、偵察 (ISR)

- 5.3.2 捜索救助 (SAR)

- 5.3.3 国境および沿岸警備

- 5.3.4 災害管理

- 5.3.5 環境モニタリング

-

5.4 エンドユーザー別

- 5.4.1 防衛

- 5.4.2 国土安全保障

- 5.4.3 商業および民間

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Boeing Company

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 Airbus SE

- 6.4.5 BAE Systems plc

- 6.4.6 Leonardo S.p.A.

- 6.4.7 Thales Group

- 6.4.8 Saab AB

- 6.4.9 L3Harris Technologies, Inc.

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 Israel Aerospace Industries Ltd.

- 6.4.12 General Atomics Aeronautical Systems, Inc.

- 6.4.13 Textron Inc.

- 6.4.14 Teledyne FLIR LLC

- 6.4.15 Rheinmetall AG

- 6.4.16 AeroVironment, Inc.

- 6.4.17 Kratos Defense & Security Solutions, Inc.

- 6.4.18 Hensoldt AG

- 6.4.19 Baykar Teknoloji A.Ş.

- 6.4.20 DJI Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空監視とは、空域における航空機の動きや状況を継続的に監視し、追跡する活動全般を指します。これは、安全保障、航空交通管制、国境警備、災害対応など、多岐にわたる目的のために実施されます。具体的には、レーダー、光学センサー、音響センサー、通信傍受といった様々な技術を駆使し、航空機の位置、速度、高度、識別情報などを把握することで、空域の安全と秩序を維持することを目指しています。軍事用途と民間用途の両方で不可欠な役割を担っており、現代社会においてその重要性はますます高まっています。

航空監視には、その目的や対象に応じていくつかの種類が存在します。まず、軍事航空監視は、領空侵犯の早期発見、敵性航空機の識別と追跡、ミサイル防衛、戦場監視などを主な目的とします。これには、早期警戒管制機(AWACS)や地上に設置された大型レーダーサイト、艦船に搭載されたレーダー、さらには偵察衛星や無人航空機(UAV)などが用いられます。これらのシステムは、広範囲の空域を常時監視し、潜在的な脅威を迅速に特定する能力を持っています。一方、民間航空監視は、主に航空交通管制(ATC)のために実施されます。これは、航空機の安全な離着陸と巡航を確保し、空域の混雑を緩和し、衝突を防止することを目的としています。空港監視レーダー(ASR)、二次監視レーダー(SSR)、広域多点監視(WAM)、そして航空機が自身の位置情報を自動的に発信するADS-B(Automatic Dependent Surveillance-Broadcast)などがその主要な手段です。また、国境警備や密輸監視、災害時の状況把握など、公共の安全に関わる用途でも民間航空監視の技術が活用されています。

航空監視の用途は非常に広範です。最も重要な用途の一つは、安全保障と防衛です。領空侵犯に対する警戒、防空システムの運用、弾道ミサイル防衛、テロ対策など、国家の安全を確保するために不可欠な情報を提供します。また、情報収集や偵察活動を通じて、戦術的な優位性を確保するためにも利用されます。次に、航空交通管理(ATM)は、民間航空監視の主要な用途であり、航空機の離着陸から巡航に至るまでの安全を確保し、空域の混雑を緩和し、燃料効率の良い運航を支援します。事故発生時には、迅速な状況把握と救助活動の支援にも貢献します。さらに、国境や沿岸警備においても、不法侵入、密輸、密漁などの監視に航空監視システムが活用され、国家の主権と法執行を支えています。災害対応や環境監視も重要な用途であり、大規模災害発生時の被害状況の把握、救助活動の支援、森林火災や海洋汚染、気象変動の監視などに役立てられています。その他、大規模イベントの警備や重要インフラの点検など、多岐にわたる分野でその価値を発揮しています。

航空監視を支える関連技術は多岐にわたります。中核となるのはレーダー技術です。一次監視レーダー(PSR)は、電波を発射し、航空機からの反射波を捉えることで位置を特定します。二次監視レーダー(SSR)は、航空機に搭載されたトランスポンダーからの応答信号を利用し、識別情報や高度などの詳細な情報を取得します。近年では、電子的にビームを制御するフェーズドアレイレーダーや、高解像度画像を生成する合成開口レーダー(SAR)なども広く用いられています。光学・赤外線センサーは、昼夜を問わず視覚情報を提供し、高解像度カメラや熱画像カメラによって、レーダーでは捉えにくい小型機やステルス機、あるいは地上の状況を詳細に把握することが可能です。音響センサーは、特に低空を飛行する航空機やドローンの検知に有効です。通信傍受や情報収集(SIGINT/ELINT)技術は、航空機からの電波信号や通信を傍受・分析することで、その意図や能力に関する貴重な情報を提供します。無人航空機(UAV/ドローン)は、低コストで柔軟な監視プラットフォームとして急速に普及しており、小型化、長距離飛行、AIによる自律飛行能力の向上が進んでいます。人工知能(AI)とデータ解析技術は、膨大な監視データを自動的に解析し、異常検知、脅威予測、パターン認識を行うことで、監視の効率と精度を飛躍的に向上させています。衛星技術は、地球規模の広域監視や通信中継を可能にし、特に低軌道衛星コンステレーションの発展により、常時監視の能力が高まっています。また、航空機が自身の位置情報を自動的に発信するADS-Bは、次世代航空交通管理の基盤として注目されています。

航空監視の市場背景を見ると、いくつかの重要な要因がその成長を牽引しています。まず、世界各地での地政学的リスクの増大、紛争、テロ活動の活発化は、各国の防衛力強化と領空・国境警備の重要性を高めています。次に、世界的な航空交通量の増加は、より高度で効率的な航空交通管理システムの需要を生み出しています。また、ドローンの利用が民間・軍事の両面で拡大する一方で、それに伴う無許可飛行や悪用といった新たな脅威への対策も急務となっています。災害の頻発化も、迅速な状況把握と対応のための航空監視システムの需要を高める要因です。さらに、AI、UAV、センサー技術の高性能化といった技術革新が、より高度で低コストな監視ソリューションの提供を可能にしています。一方で、課題も存在します。監視システムの導入と維持には高額なコストがかかること、サイバーセキュリティリスクの増大、特に民間利用におけるプライバシー問題、空域の混雑と周波数帯の制約などが挙げられます。国際的な協力と標準化の必要性も、効率的な航空監視システムを構築する上で不可欠です。市場の主要プレイヤーとしては、Lockheed Martin、Raytheon、Northrop Grumman、BAE Systems、三菱重工業といった防衛産業大手や、Thales、Honeywellなどの航空電子機器メーカー、そして新興のドローン・AI企業などが挙げられます。

航空監視の将来展望は、技術革新と社会情勢の変化によって大きく進化していくと予測されます。最も顕著なトレンドは、統合化とネットワーク化の進展です。複数のセンサー、プラットフォーム(地上、空中、海上、宇宙)からの情報を統合し、リアルタイムで共有するシステムが主流となるでしょう。これにより、陸海空宇宙を横断するシームレスな監視体制が構築され、より包括的で正確な状況認識が可能になります。AIと自律化の進展も不可欠です。AIは、膨大な監視データの中から脅威を自動的に識別し、その行動を予測し、人間のオペレーターへの対応支援を行うことで、監視の効率と精度をさらに高めます。自律型UAVは、人間の介入を最小限に抑えながら、長時間の監視任務を遂行する能力を向上させるでしょう。小型化と低コスト化も重要な方向性です。小型高性能センサー、マイクロサテライト、小型ドローンの普及により、より広範な主体が監視システムを導入できるようになり、監視の民主化が進む可能性があります。同時に、監視システム自体へのサイバー攻撃のリスクが高まるため、サイバーセキュリティの強化は喫緊の課題となります。宇宙利用の拡大も加速し、低軌道衛星コンステレーションによる地球規模の常時監視能力が向上するだけでなく、宇宙空間の監視(宇宙デブリや他国衛星の動向など)も重要性を増すでしょう。民間利用においては、スマートシティにおける都市監視、インフラ点検、農業など、多様な分野でのドローン監視の活用が期待されますが、これには適切な法整備と倫理的課題への対応が求められます。長期的には、量子レーダーや量子センサーといった量子技術の応用により、現在の技術では困難な高精度な監視やステルス機対策が可能になる可能性も秘めています。航空監視は、今後も国家の安全保障、経済活動、そして社会の安全と安心を支える上で、その役割を拡大し続けるでしょう。