バラスト水処理市場の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

バラスト水処理レポートは、船種(オイルタンカー、バルクキャリア、LNG船、コンテナ船、およびその他の船種)、処理方法タイプ(物理的および化学的)、ならびに地域(アジア太平洋、北米、欧州、およびその他の地域)別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バラスト水処理市場レポートの概要

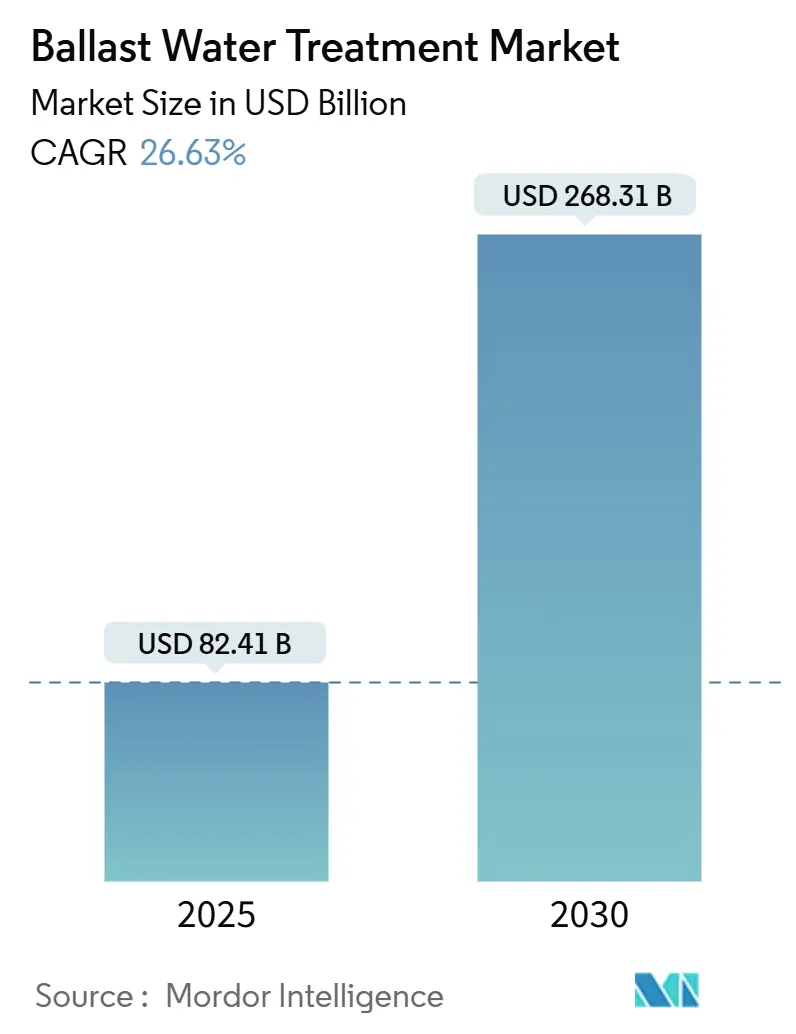

本レポートによると、バラスト水処理市場は、2025年には824.1億米ドルと推定され、2030年までに2683.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は26.63%と見込まれています。この市場拡大は、厳格な規制の施行、技術の急速な成熟、そして前例のないレトロフィット(既存船への後付け)の波によって支えられています。国際海事機関(IMO)のD-2排出基準および米国沿岸警備隊(USCG)の型式承認制度は、非遵守に対して1日あたり最大35,000米ドルの罰金を課しており、運航者にシステムの導入を強制しています。また、炭素強度指標(CII)の評価がチャーター料や資金調達にますます影響を与える中、船主は燃料と電力の節約も考慮しています。世界中のドライドック施設の設置容量は逼迫しており、約3万隻の船舶が依然としてレトロフィットを待っている状況です。

主要なレポートのポイント

* 船種別: 2024年にはLNG船がバラスト水処理市場シェアの26.31%を占めました。石油タンカーは2030年までに27.04%のCAGRで拡大すると予測されています。

* 処理方式別: 物理的処理システムが2024年に62.54%の収益シェアを占め、2030年までに27.02%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年にバラスト水処理市場規模の84.04%を占めました。一方、北米は2030年までに28.93%のCAGRで最も急速に成長すると予測されています。

世界のバラスト水処理市場のトレンドと洞察

市場の推進要因

1. 厳格なIMOおよびUSCGの遵守期限:

米国法では、不適合なバラスト水排出に対し1日あたり35,000米ドルの罰金が科されます。IMOの10生物/m³基準とUSCGの型式承認制度(2024年時点で13システムのみ)がレトロフィットの急増を促し、世界中の造船所のドックが逼迫しています。トルコは2025年1月からバラスト水違反に対する罰金を導入し、米国環境保護庁の船舶排出規則も2024年11月から約85,000隻の船舶に連邦監督を拡大しました。ポートステートコントロール(PSC)の記録では30%の不合格率が示されており、設置後の乗組員訓練と運用確認の必要性が強調されています。

2. 世界の海運船隊の拡大とレトロフィットの波:

約3万隻の船舶が依然としてバラスト水処理システムを必要としており、レトロフィット費用はレイアウトの複雑さにより0.5百万~3百万米ドルです。中国、韓国、日本の造船所がドック予約の大部分を占めていますが、紅海迂回やパナマ運河の干ばつによる遅延が航海時間を延長し、スケジュールを複雑にしています。2024年3月のボルチモア橋崩落は、物流チェーンの脆弱性を浮き彫りにしました。LNG船向けのカスタマイズされたエンジニアリングは、スペースと安全性の制約から設置費用が倍増することがよくあります。2024年には、造船所の不足を緩和するため、米国湾岸沿いで移動式陸上処理サービスが登場しました。

3. UVベースの物理的消毒における急速なコスト削減:

水銀フリーのUV LEDはEU RoHS指令の制限(ランプあたり5mg未満)を満たし、有害廃棄物処理を不要にし、総所有コストを削減します。コンパクトなリアクター形状の進歩により、消費電力を上げずに高い流量が可能になり、CIIを意識する運航者にとって重要なセールスポイントとなっています。2024年のレトロフィットピーク時の規模の経済により、部品価格が削減され、ISO認証製造により既存の制御システムとの相互運用性が保証されました。短距離海運における保持時間の制約が残っていますが、新しい自動投与アルゴリズムが運用期間を延長しています。

4. 船隊全体のBWTS最適化のためのデジタルツイン分析:

接続されたセンサーが流量、UV線量、差圧データをクラウドプラットフォームに送信し、システム停止前の予測保守アラートを可能にします。WärtsiläとRoyal Caribbean Groupの提携は、バラスト水運航と航海最適化を連携させ、燃料消費とコンプライアンスリスクを削減しています。Bureau VeritasのTwintelligenceは、クラスデータとリアルタイムの運用パラメーターを融合し、航海全体でバラスト水サイクルがIMO D-2制限を満たしていることを検証します。デジタルツインは、複数船舶のデータを集約し、運航者が船隊全体の性能をベンチマークし、計画された停泊中に改修やランプ交換をスケジュールできるようにします。

5. エネルギー効率の高いBWTSに対する炭素強度指標(CII)の圧力:

CII規制は、船舶の炭素排出効率を評価し、運航者にエネルギー効率の高いシステムへの投資を促しています。バラスト水処理システムは、その運用に電力を消費するため、CII評価に影響を与えます。エネルギー効率の高いBWTSは、燃料消費を削減し、CIIスコアを向上させることで、チャーター料の優遇や資金調達の機会を増やす可能性があります。

市場の抑制要因

1. 高い設備投資とレトロフィットのドライドック費用:

一般的な設置費用は0.5百万~3百万米ドルで、これはバルクキャリアの公正市場価値の2~3%に相当する場合があります。主要なアジアの造船所でのドック待ち時間は12~18ヶ月に及び、運航者は規制期限を逃し、懲罰的費用を被るリスクがあります。UVランプや特殊フィルターの価格変動が、2024年の供給混乱時にプロジェクト予算を拡大させました。LNG船は、危険区域規則により防爆部品や冗長な安全インターロックが必要となるため、さらに高額な費用がかかります。低マージン取引の運航者にとって資金調達のハードルが依然として高く、差し迫った施行期限にもかかわらず導入が遅れています。

2. 乗組員訓練の複雑さと運用停止のリスク:

PSCデータによると、システムの30%以上が検査に不合格となっており、主な原因は乗組員がIMOとUSCGの設定間のモード切り替えを誤ったり、センサー校正を怠ったりすることです。高い離職率が知識の定着を複雑にし、継続的な学習プログラムと船上での再訓練が必要となります。UVシステムはさらに水質記録と保持時間管理を要求し、これらは厳しい港湾スケジュールと競合する作業です。システム停止は貨物遅延を引き起こし、運航者を滞船料請求にさらします。デジタルダッシュボードは役立ちますが、ソフトウェアリテラシーの要件を追加し、企業に訓練予算とカリキュラムの見直しを強いています。

3. 部品供給のボトルネック(UVランプ、特殊フィルター):

UVランプや特殊フィルターなどの主要部品の供給不足は、システムの設置とメンテナンスを遅らせる可能性があります。特にアジア太平洋地域の製造拠点に集中しているため、サプライチェーンの混乱が市場全体に影響を与える可能性があります。これにより、プロジェクトの遅延やコスト増加が発生し、市場の成長を抑制する要因となります。

セグメント分析

1. 船種別: LNG船がプレミアム需要を維持

LNG船のバラスト水処理市場規模は、総価値の26.31%を占めました。長距離航海、高い設備投資リスク、厳格な危険区域規則により、堅牢で冗長性の高いシステムが求められ、プレミアム価格で取引されています。新規LNG船の50%以上が、スラッジ蓄積を最小限に抑え、2段階の生物除去を保証するために、UV-LEDリアクターと細目フィルターの組み合わせを指定しています。石油タンカーは、2030年の遵守期限前に古いVLCCやスエズマックス級の船舶がドック入りを待つため、27.04%のCAGRで加速しています。コンテナ船はスケジュール整合性を優先するため、狭い機関室に収まり、短い港湾滞在中に迅速なフラッシングサイクルを可能にするコンパクトなスキッドマウントユニットを好みます。バルクキャリアは、ストレーナーを詰まらせる粉塵や堆積物の問題に直面するため、濁水に対する耐性が高い電気分解を多くの運航者が採用しています。ケミカルタンカーの運航者は相互汚染を避ける必要があり、その結果、別個の中和タンクを備えたデュアルモード設定を採用しています。フェリー、オフショア供給船、一般貨物船などの「その他の船隊」は、部品価格の低下により恩恵を受け、エンジニアリングリードタイムを短縮する標準化されたパッケージが利用可能になっています。

2. 処理方式別: 物理的システムが市場リーダーシップを強化

物理的システムは2024年にバラスト水処理市場シェアの62.54%を占めました。UV照射は、化学残留物なしで排出制限を満たし、RoHS指令に準拠し、迅速なレトロフィットをサポートするため、優位に立っています。物理的方法に関連するバラスト水処理市場規模は、LEDリアクターがエネルギー使用量と交換サイクルを削減するため、2030年までに27.02%のCAGRで上昇すると予測されています。化学的アプローチは、泥だらけの港で運航する大容量の深喫水船向けにニッチな市場を維持しています。2段階ろ過と電気分解は、より広い塩分濃度と濁度範囲に対応しますが、消毒副生成物に関する精査に直面しています。ほとんどの中型船では、乗組員訓練を簡素化し、消耗品の物流を回避できるため、UV代替品が好まれています。水質が急激に変動する特殊な航路向けに、微細ろ過と低線量酸化剤を組み合わせたハイブリッドパッケージが登場しており、将来的な収束を示唆しています。

地域分析

1. アジア太平洋:

世界の価値の84.04%を占めています。韓国、中国、日本の密集した造船クラスターが、リアクター、フィルター、制御電子機器のサプライチェーンを支えています。シンガポールの造船所は、マラッカ海峡を通過する船舶を短い停泊期間でレトロフィットしています。地域政府はグリーン機器のアップグレードに対する税制優遇措置を提供し、地元の船級協会は認証を迅速化し、優位性を強化しています。

2. 北米:

より小さな基盤ですが、USCGの施行とEPA排出規則に牽引され、2030年までに世界最速の28.93%のCAGRを記録しています。五大湖の運航者は独自の淡水課題に直面するため、寒冷時のUV線量低下を相殺するために電気分解を指定することがよくあります。2024年にFreedom Ballastが湾岸で開始したような陸上移動式ユニットは、機関室の容積を割けない小型船にコンプライアンスを提供します。

3. 欧州:

初期の規制導入が技術的リーダーシップ(特に水銀フリーUVシステム)を確立したため、安定した需要を維持しています。EUの港湾は厳格な機器監査を実施しており、多くの外国船が大陸水域に入る前にアップグレードを促しています。

4. その他の地域:

南米、中東、アフリカの新興市場で構成され、船隊の近代化と港湾容量の拡大が徐々に需要を押し上げていますが、不均一な施行が当面の成長を抑制しています。

競争環境

市場は中程度に細分化されていますが、主要企業がニッチな技術を買収することで統合が進んでいます。例えば、Alfa Lavalは2025年4月にNRG Marineを吸収し、超音波防汚技術とバラストシステムを統合して、より広範な船体性能パッケージを提供しています。競争は、基本的な消毒技術よりも、エネルギー効率、デジタル統合、アフターサービスサポートにかかっています。メーカーは、コンプライアンスを自動的に記録し、予測保守訪問をスケジュールするクラウドダッシュボードで差別化を図っています。移動式および陸上ベースの処理モデルは、特定の船種で船上レトロフィットを回避することで、従来のOEMを脅かしています。しかし、規制枠組みは依然として外航船の設置型システムを優遇しており、アップグレードや交換のための堅牢なアフターマーケットを維持しています。主要サプライヤーは、グローバルなサービス拠点と資金調達パッケージを活用し、船隊運航者との複数年契約を確保し、規模の不足する新規参入者のリスクを軽減しています。

バラスト水処理業界の主要企業

* Alfa Laval

* Ecochlor

* PANASIA CO., LTD

* Sunrui Marine Environment Engineering Co., Ltd.

* Wärtsilä

最近の業界動向

* 2025年8月: Kuraray Microfade IIがUSCG型式承認を取得し、ろ過および活性物質ソリューションを必要とする運航者の選択肢を広げました。

* 2024年9月: Alfa Lavalが老朽化したバラストシステムを交換する大型契約を獲得し、次の計画サイクルまでレトロフィット需要が持続することを確認しました。

バラスト水処理システム(BWTS)は、船舶のバラスト水に含まれる生物(藻類、動物プランクトン、バクテリアなど)を除去または不活性化する技術です。本レポートは、このバラスト水処理市場に関する詳細な分析を提供しています。この技術は現在発展途上にあり、ベンダー数も増加していますが、提供されるシステムの中にはサービス経験が不足しているものもあり、全ての船舶タイプに適した単一のソリューションはまだ確立されていないと広く認識されています。

市場は、船種別(石油タンカー、ばら積み貨物船、LNG船、コンテナ船、その他)、処理方法別(物理的処理、化学的処理)、および地域別(アジア太平洋、北米、ヨーロッパ、その他地域)にセグメント化され、収益(USD百万)に基づいて市場規模と予測が算出されています。

市場規模と成長予測に関して、2025年のバラスト水処理市場規模は824.1億米ドルに達し、2030年には26.63%の年平均成長率(CAGR)で成長し、2683.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* IMO(国際海事機関)およびUSCG(米国沿岸警備隊)による厳格な規制順守期限の設定。

* 世界的な海運船隊の拡大と、既存船へのBWTS導入(レトロフィット)の需要増加。

* 紫外線(UV)を用いた物理的消毒システムの急速なコストダウン。

* デジタルツイン技術を活用したフリート全体のBWTS最適化の進展。

* 船舶の炭素強度指標(CII)規制による、エネルギー効率の高いBWTSへの需要の高まり。

一方で、市場の成長を阻害する要因も存在します。

* システム導入にかかる高額な設備投資(Capex)と、レトロフィット時のドック入り費用。

* 乗組員への訓練の複雑さや、システムの運用停止リスク。

* UVランプや特殊フィルターなどの部品供給におけるボトルネック。

主要なセグメントの洞察として、船種別では、LNG船がその複雑な安全性と運用上のニーズから、世界の市場価値の26.31%を占め、BWTSへの支出をリードしています。処理方法別では、UVベースの物理的システムが、RoHS指令の水銀規制に準拠し、化学物質の取り扱いを削減できる上、費用対効果の高いLEDアレイの恩恵を受けるため、人気が高まっています。地域別では、北米地域がUSCGの厳格な執行と新しいEPA排出規制により、28.93%のCAGRで最も速い成長が見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が報告されています。主要企業としては、Alfa Laval、ATLANTIUM TECHNOLOGIES LTD.、BIO-UV Group、Desmi A/S、Ecochlor、ERMA FIRST ESK Engineering SA、HD Hyundai Heavy Industries Co., Ltd、JFE Engineering Corporation、Wärtsilä、Xylemなどが挙げられ、これらの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が詳細に分析されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なIMOおよびUSCGの遵守期限

- 4.2.2 世界の海運船隊の拡大とレトロフィットの波

- 4.2.3 UVベースの物理的消毒における急速なコスト削減

- 4.2.4 船隊全体のBWTS最適化のためのデジタルツイン分析

- 4.2.5 エネルギー効率の高いBWTSに対する炭素強度指標(CII)の圧力

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資とレトロフィットのためのドック費用

- 4.3.2 乗組員訓練の複雑さと運用停止のリスク

- 4.3.3 部品供給のボトルネック(UVランプ、特殊フィルター)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 船隊タイプ別

- 5.1.1 オイルタンカー

- 5.1.2 バルクキャリア

- 5.1.3 LNGタンカー

- 5.1.4 コンテナ船

- 5.1.5 その他の船隊タイプ(ケミカルタンカー、フェリー船、一般貨物船、オフショア支援船など)

-

5.2 方法タイプ別

- 5.2.1 物理的

- 5.2.2 化学的

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alfa Laval

- 6.4.2 ATLANTIUM TECHNOLOGIES LTD.

- 6.4.3 BIO-UV Group

- 6.4.4 Desmi A/S

- 6.4.5 Ecochlor

- 6.4.6 ERMA FIRST ESK Engineering SA

- 6.4.7 eta plus electronic Gmbh

- 6.4.8 HD Hyundai Heavy Industries Co., Ltd

- 6.4.9 Headway Technology Group (Qingdao) Co. Ltd

- 6.4.10 JFE Engineering Corporation

- 6.4.11 KURARAY CO., LTD.

- 6.4.12 NK Co. Ltd

- 6.4.13 Optimarin? AS

- 6.4.14 PANASIA CO., LTD

- 6.4.15 Scienco/FAST

- 6.4.16 Sunrui Marine Environment Engineering Co., Ltd.

- 6.4.17 Wärtsilä

- 6.4.18 Wuxi Brightsky Electronic Co. Ltd

- 6.4.19 Xylem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バラスト水処理とは、船舶が航海の安定性を保つために積載するバラスト水に含まれる、様々な生物(微生物、植物プランクトン、動物プランクトン、魚の卵や幼生など)を、環境に排出する前に除去または不活化する一連のプロセスを指します。この処理の主要な目的は、船舶が異なる海域間でバラスト水を移動させることによって引き起こされる、外来生物の拡散を防ぎ、世界の海洋生態系や生物多様性への悪影響を最小限に抑えることにあります。外来生物の侵入は、在来種の減少、生態系のバランスの崩壊、漁業への経済的損失、さらには人間の健康へのリスクをもたらす可能性があるため、国際的な課題として認識されています。

この問題に対処するため、国際海事機関(IMO)は2004年に「船舶のバラスト水及び沈殿物の規制及び管理のための国際条約」(通称:バラスト水管理条約)を採択し、2017年9月に発効しました。この条約により、国際航海を行う船舶は、バラスト水を排出する際に、特定の処理基準を満たすことが義務付けられています。これにより、船舶はバラスト水処理装置(BWMS)を搭載し、条約で定められた排出基準(D-2基準)を遵守する必要が生じました。

バラスト水処理技術には、主に物理的処理、化学的処理、およびこれらの組み合わせがあります。物理的処理の代表的なものとしては、ろ過(フィルター)と紫外線(UV)照射が挙げられます。ろ過システムは、バラスト水中の大型の生物や懸濁物質を除去するために使用され、通常はバラスト水を船内に取り込む際に最初の段階として適用されます。その後、ろ過された水はUV照射装置を通過し、紫外線によって微生物のDNAを損傷させ、増殖能力を奪うことで不活化します。この方法は、化学物質を使用しないため、環境への影響が少ないという利点があります。

一方、化学的処理では、バラスト水中に活性物質を生成または注入することで、生物を殺滅または不活化します。最も一般的なのは、電気分解を利用してバラスト水中の塩化物イオンから次亜塩素酸ナトリウムなどの活性物質を生成する方法です。この活性物質は、バラストタンク内で微生物を殺滅し、排出時には中和装置によって無害化されます。また、オゾン、過酸化水素、塩素系化合物などを直接注入するシステムも存在します。これらの化学的処理システムは、処理能力が高く、濁度の高い水域でも効果を発揮しやすいという特徴がありますが、活性物質の管理や排出時の残留物質の規制遵守が重要となります。その他、バラスト水を加熱して生物を殺滅する熱処理や、バラスト水中の酸素を除去して嫌気性環境を作り出すことで生物を死滅させる脱酸素処理なども研究・実用化されていますが、現在の主流はろ過とUV、またはろ過と電気分解による活性物質生成の組み合わせシステムです。

バラスト水処理システムの用途は、国際航海を行う全ての船舶におけるバラスト水の管理にあります。具体的には、バラスト水を積載する際に処理を行い、外来生物の侵入リスクを低減します。そして、バラスト水を排出する際にも、再度処理を行うか、または積載時に処理された水が条約基準を満たしていることを確認します。これにより、船舶は寄港地での環境規制を遵守し、スムーズな運航を継続することが可能となります。このシステムは、新造船には当初から組み込まれ、既存船にはレトロフィット(後付け)として設置されます。

関連技術としては、まず処理効果を検証するためのバラスト水モニタリング・サンプリング技術が挙げられます。これは、処理後のバラスト水が条約の排出基準を満たしているかを確認するために不可欠です。また、水質(濁度、塩分濃度、温度など)や処理剤濃度、生物量などをリアルタイムで監視するセンサー技術も重要です。これらのデータは、処理プロセスの最適化や異常検知に役立ちます。さらに、処理装置の運転状況を自動で制御し、効率的な処理と省エネルギーを実現する自動制御システムや、運航記録、処理履歴、コンプライアンス報告などを管理するデータ管理・報告システムも不可欠です。既存船へのレトロフィットにおいては、限られた船内スペースへの装置の設置、既存配管との接続、電力供給の確保など、高度な船舶設計・エンジニアリング技術が求められます。

市場背景としては、IMOバラスト水管理条約の発効が最大の推進力となっています。条約発効後、既存船は船齢や国際油濁補償基金(IOPC)への拠出状況に応じて、定期検査の際に順次バラスト水処理装置の搭載が義務付けられました。これにより、世界中の数万隻に及ぶ船舶が対象となり、バラスト水処理装置市場は急速に拡大しました。日本、韓国、欧州、中国などのメーカーが主要なプレイヤーとして競争を繰り広げています。市場規模は数十億ドル規模に達すると推定されており、今後も既存船の搭載義務が続くことから、安定した需要が見込まれています。しかし、船主にとっては、装置の導入コスト、設置工事費用、運用コスト(電力消費、メンテナンス、消耗品など)が大きな負担となっており、特に既存船へのレトロフィットは、ドック期間の確保や船内スペースの制約といった課題を伴います。

将来展望としては、バラスト水処理技術はさらなる進化を遂げると予想されます。装置の小型化、省エネルギー化、高効率化、そしてメンテナンスフリー化が進むことで、船主の負担軽減に貢献するでしょう。また、AI(人工知能)やIoT(モノのインターネット)技術の活用により、処理プロセスの遠隔監視、予知保全、データ分析に基づく最適化が可能となり、運用効率が向上すると考えられます。環境規制は今後も強化される傾向にあり、より厳しい排出基準や、新たな有害物質への対応が求められる可能性もあります。これに対応するため、より高度な処理技術や、複数の処理方式を組み合わせたハイブリッドシステムの開発が進むでしょう。長期的には、バラスト水を使用しない船舶設計(バラストフリー船)や、バラスト水処理の必要性を根本から見直す代替技術の研究も進められるかもしれません。国際的な協力体制の強化や、処理技術の相互承認、検査体制の標準化も、持続可能な海洋環境保護に向けた重要な課題となります。バラスト水処理は、単なる規制遵守を超え、地球規模での生物多様性保全と海洋環境保護に不可欠な技術として、その重要性を増していくことでしょう。