免疫チェックポイント阻害薬市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

免疫チェックポイント阻害剤市場は、阻害剤の種類(CTLA-4阻害剤、PD-1阻害剤など)、適応症(非小細胞肺がんなど)、投与経路(静脈内、皮下)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫チェックポイント阻害剤市場の概要

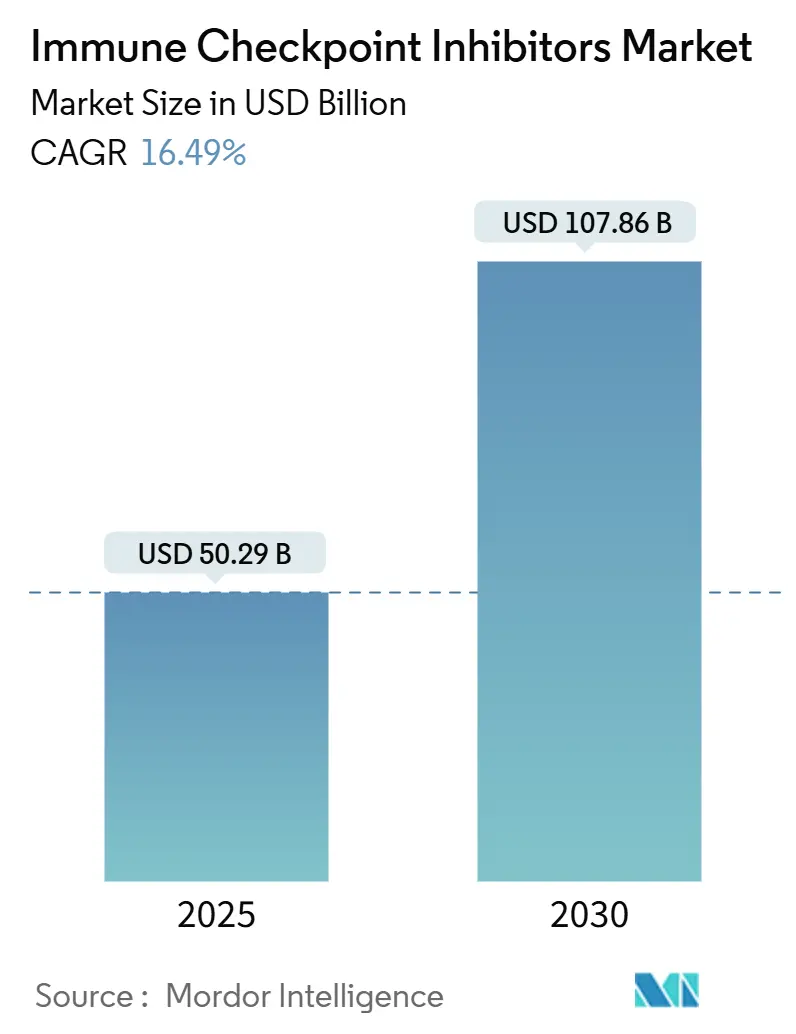

免疫チェックポイント阻害剤市場は、2025年には502.9億米ドルと推定され、2030年には1,078.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.49%です。

市場成長の主要因

市場の成長は、規制当局による承認の拡大、併用療法の急速な普及、およびLAG-3、TIGIT、TIM-3などの次世代ターゲットの開発に支えられています。また、注入時間を短縮する皮下製剤の登場、AIを活用したバイオマーカー発見による奏効率の向上、治療法の周術期設定への移行も、対象患者層を拡大しています。サン・ファーマシューティカルズによるチェックポイント・セラピューティクス社の4億1,600万米ドルでの買収に代表されるM&A活動の活発化は、後期段階の資産の戦略的重要性を強調しています。アジアにおける採用の加速、米国における厳しい価格設定、バイオシミラーの登場が、2030年までの競争戦略を再構築すると見られています。

主要な市場動向

1. 阻害剤タイプ別:

* PD-1分子が2024年に免疫チェックポイント阻害剤市場の収益シェアの61.56%を占め、市場を牽引しています。

* LAG-3資産は2030年までに17.81%のCAGRで拡大すると予測されています。

2. 適応症別:

* 非小細胞肺がんが2024年に免疫チェックポイント阻害剤市場シェアの26.86%を占めています。

* 小細胞肺がんは2030年までに23.04%のCAGRで最も速い成長を遂げると予測されています。

3. 投与経路別:

* 静脈内投与が2024年に免疫チェックポイント阻害剤市場規模の68.67%を占めています。

* 皮下投与製剤は2030年までに25.93%のCAGRで成長すると予測されています。

4. 流通チャネル別:

* 病院薬局が2024年に免疫チェックポイント阻害剤市場規模の57.45%を維持しています。

* オンライン薬局は2030年までに20.26%のCAGRで成長すると予測されています。

5. 地域別:

* 北米が2024年に37.33%のシェアを占め、最大の市場となっています。

* アジア太平洋地域は2030年までに19.85%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

促進要因:

* 研究開発および臨床試験への投資増加: ブリストル・マイヤーズ スクイブ社は免疫腫瘍プログラムからの収益が21%増加し、ノバルティス社は2024年に55億米ドル以上をライセンス供与と買収に投じました。インドは規制改革により、費用対効果の高いグローバルな腫瘍試験拠点として注目されています。

* 製品承認と特別指定の増加: FDAは2025年に肛門管癌治療薬retifanlimab-dlwrを承認し、2024年には皮膚扁平上皮癌初のPD-L1療法であるcosibelimab-ipdlを承認しました。EMAもtislelizumabの適応拡大やニボルマブ・イピリムマブの肝細胞癌における承認を進めています。

* 早期治療および術後補助療法への拡大: チェックポイント阻害剤は、転移性疾患の救済治療から治癒目的の治療へと移行しています。ペムブロリズマブは周術期の頭頸部癌において無イベント生存期間を延長し、中国ではKEYNOTE-671データに基づき、術前補助療法としてのキイトルーダと化学療法の併用が承認されました。

* AIを活用したバイオマーカー発見による奏効率向上: 機械学習モデルは従来のバイオマーカーを凌駕し、非小細胞肺がんの奏効予測においてAUC 0.864を達成しています。FDAはAI強化分析を用いたPD-L1 SP263アッセイをコンパニオン診断薬として承認しました。

* 皮下製剤の成長: 2分間の投与で30分間の点滴に代わる皮下製剤は、コミュニティ診療所での普及により、椅子時間や看護労働などの間接費を削減しています。クロバリマブのような月1回の皮下投与オプションは、患者の利便性を高めています。

* 国産バイオシミラーの登場: アジア太平洋地域、中東・アフリカ、ラテンアメリカでは、国産バイオシミラーが価格競争を促進し、市場アクセスを拡大しています。

抑制要因:

* 高額な治療費と償還の課題: 米国では月額11,961~15,043米ドルの治療費がかかり、支払者の予算を圧迫し、低所得地域での普及を制限しています。バイオシミラーの導入後、メディケアの参照製品は32.7%の価格引き下げを経験し、バイオシミラー自体も50.3%下落しました。

* 免疫関連有害事象: 免疫チェックポイント阻害剤は、免疫関連の有害事象を引き起こす可能性があり、治療の管理を複雑にしています。

* 「コールド腫瘍」における適応抵抗性: STK11、KEAP1、JAK変異は免疫細胞の浸潤を妨げ、奏効の持続性を制限します。固形腫瘍のわずか20%しか高い奏効性を示さず、PD-1/LAG-3複合体のような二重特異性戦略が研究されています。

* バイオシミラーによる価格浸食: 北米と欧州では、バイオシミラーの登場により価格競争が激化し、持続可能な利益率が課題となっています。

セグメント分析の詳細

* 阻害剤タイプ別: PD-1阻害剤(キイトルーダ、オプジーボ)が引き続き市場を支配していますが、メラノーマでの採用拡大によりLAG-3分子(relatlimabなど)が急速に成長しています。PD-L1製品は組織横断的な適応症で恩恵を受け、CTLA-4チェックポイントは併用療法のパートナーとしての役割に移行しています。TIGITおよびTIM-3のパイプラインは、その複雑な生物学と混合した結果を反映して、不均一な進展を見せています。PD-1とLAG-3またはVEGFターゲットを橋渡しする二重特異性抗体は、単剤療法の停滞を補い、知的財産権の更新を促す可能性があります。経口LAG-3小分子の多様化は、費用対効果の高い経口免疫調節への需要を強調しています。

* 適応症別: 非小細胞肺がんが引き続き主要な適応症ですが、小細胞肺がんは歴史的に選択肢が限られていたため、抗PD-L1と化学療法の併用による持続的な効果により、最も速い成長を示しています。メラノーマはLAG-3併用療法の承認により着実な採用を維持しています。腎細胞がんや肝細胞がんはIO-VEGF併用療法によく反応します。尿路上皮がんは抗体薬物複合体との相乗効果を活用しており、エンホルツマブ ベドチンとペムブロリズマブの併用は化学療法と比較して全生存期間を倍増させています。

* 投与経路別: 静脈内投与が確立されたプロトコルと償還の慣行により優勢ですが、皮下製剤は2分間の投与で30分間の点滴に代わることで、25.93%のCAGRで成長しています。ヒアルロニダーゼを介した大量投与はコミュニティ診療所にも拡大し、椅子時間や看護労働などの間接費を削減しています。クロバリマブのような月1回の皮下投与オプションは患者の利便性を高めています。

* 流通チャネル別: 病院薬局が厳密なモニタリングの必要性から市場収益の57.45%を維持していますが、オンライン薬局はコールドチェーン物流の成熟と遠隔腫瘍学の採用により、20.26%のCAGRで成長しています。小売薬局は、病院のアウトソーシングからのビジネスを取り込むために専門部門を拡大しています。

地域分析

* 北米: 2024年に免疫チェックポイント阻害剤市場収益の37.33%を占め、有利な償還制度と高い臨床試験密度に支えられています。

* アジア太平洋: 規制の収束と現地製造インセンティブを背景に、19.85%のCAGRで成長しています。中国の国家薬品監督管理局は、術前補助療法としてのキイトルーダを非小細胞肺がんに承認し、地域の迅速な対応を示しています。日本は小野薬品工業のような国内イノベーターの免疫腫瘍学分野での貢献から恩恵を受けています。

* 欧州: 統一された規制経路と価値に基づく医療の採用により着実な成長を示しており、欧州医薬品庁による2024-2025年のチェックポイント阻害剤併用療法の複数の承認は、市場の継続的な拡大を示しています。

* 中東およびアフリカ: 満たされていない医療ニーズが大きい新興市場ですが、高価格の免疫療法が広く普及するには手頃な価格の課題に直面しています。

* 南米: ブラジルとアルゼンチンを中心に成長の可能性があり、規制の改善と医療インフラへの投資が市場拡大の機会を生み出しています。

競争環境

免疫チェックポイント阻害剤市場は中程度の集中度ですが、多国籍企業とベンチャー支援の挑戦者によって激しく競争されています。メルク社のキイトルーダは2025年に222億米ドルの売上を目指し、ブリストル・マイヤーズ スクイブ社のオプジーボフランチャイズは2024年第2四半期に23.9億米ドルの売上を記録しました。主要企業は、皮下製剤、新規併用療法、バイオマーカーパートナーシップを通じて製品ライフサイクルを延長しています。サン・ファーマシューティカルズによるチェックポイント・セラピューティクス社の4億1,600万米ドルでの買収は、クラス初の資産を確保するための買収戦略を示しています。

BNT327(PD-1/VEGF)の第III相試験や、キイトルーダを上回る成績を示したイボネシマブ(PD-1/VEGF)など、二重特異性プログラムが進展しています。AIを活用したバイオマーカー企業は、精密処方が収益のレバーとなるにつれて、社内診断薬と競合しています。アジアのバイオシミラー参入企業は価格を下げていますが、互換性を証明し、支払者の信頼を得る必要があります。市場参加者は、価格競争にもかかわらずシェアを維持するために、医薬品、診断薬、デジタル患者サポート資産をエコシステムに統合する垂直統合を優先しています。

主要企業:

* Bristol Myers Squibb Company

* Regeneron Pharmaceuticals Inc

* F. Hoffmann-La Roche AG

* AstraZeneca

* Merck & Co.

最近の業界動向:

* 2025年6月: ブリストル・マイヤーズ スクイブ社はBioNTechと提携し、PD-1およびVEGF経路を標的とする二重特異性抗がん剤BNT327を開発し、複数の癌種で第III相試験を開始しました。

* 2025年5月: FDAは、切除不能な局所再発または転移性肛門管扁平上皮癌の治療薬として、retifanlimab-dlwr(Zynyz)を承認しました。

* 2025年4月: ブリストル・マイヤーズ スクイブ社は2025年第1四半期の収益が112億米ドル、成長ポートフォリオが16%増の56億米ドルとなり、オプジーボの売上が23億米ドルに達したと報告しました。

* 2025年2月: FDAは、切除不能/転移性MSI-H/dMMR結腸直腸癌の一次治療としてのニボルマブとイピリムマブの併用療法に関する追加生物製剤承認申請を受理しました。

このレポートは、免疫チェックポイント阻害剤(ICI)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模の予測、競争環境、および将来の展望について詳細に記述されています。

1. 市場定義と調査範囲

本調査における免疫チェックポイント阻害剤市場は、PD-1、PD-L1、CTLA-4、LAG-3、TIGIT、TIM-3、およびその他の次世代ターゲットを阻害する処方箋グレードのモノクローナル抗体から生じる世界的な収益と定義されます。これらは、すべてのがん適応症および治療ラインで使用されるものを対象とし、Mordor Intelligenceの分析では、2025年定数米ドルに換算された工場出荷時売上を反映しています。コンパニオン診断薬、二重特異性抗体、CAR-T細胞療法、およびより広範な免疫療法クラスの売上は除外されます。

2. 市場の状況

2.1. 市場の推進要因

免疫チェックポイント阻害剤市場の成長を牽引する主な要因は以下の通りです。

* R&Dおよび臨床試験への投資増加: 新しい治療法の開発と既存薬の適応拡大に向けた研究開発投資が活発化しています。

* 製品承認と特別指定の増加: 各国の規制当局による新規製品の承認や、迅速承認を可能にする特別指定が増加しています。

* ICIの早期治療・補助療法への拡大: 免疫チェックポイント阻害剤が、より早期の治療ラインや術後補助療法へと適用範囲を広げています。

* AIを活用したバイオマーカー発見による奏効率向上: 人工知能(AI)の活用により、バイオマーカーの発見が加速し、患者層別化が進むことで治療の奏効率が向上しています。

* 皮下投与型ICI製剤の増加による注入能力の緩和: 皮下投与製剤の登場により、投与時間が大幅に短縮され、医療機関の注入能力の制約が緩和され、外来治療モデルが支援されています。

* 地域製造バイオシミラーによる手頃な価格化: 各地域で製造されるバイオシミラーの登場により、治療薬の価格がより手頃になり、アクセスが向上しています。

2.2. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な治療費と償還の課題: 免疫チェックポイント阻害剤は高額であり、償還制度における課題が患者アクセスを制限する場合があります。

* 免疫関連有害事象と安全性への懸念: 免疫チェックポイント阻害剤特有の免疫関連有害事象(irAEs)や安全性への懸念が、治療選択に影響を与えることがあります。

* 「コールド腫瘍」における適応抵抗性による持続性の限界: 免疫細胞が浸潤しにくい「コールド腫瘍」では、適応抵抗性により治療効果の持続性が限定されることがあります。

* ICIバイオシミラーの登場による価格浸食とROIの低下: 今後登場する免疫チェックポイント阻害剤のバイオシミラーは、既存製品の価格を押し下げ、投資収益率(ROI)に影響を与える可能性があります。メディケアのデータによると、バイオシミラー参入後5年以内に参照製品が30%以上の価格引き下げに直面する可能性があります。

2.3. ポーターの5つの力分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

3. 市場規模と成長予測

免疫チェックポイント阻害剤市場は、2025年に502.9億米ドルに達し、2030年までに2倍以上に成長すると予測されています。

3.1. 阻害剤タイプ別

PD-1阻害剤が市場収益の61.56%を占めており、Keytruda(キイトルーダ)やOpdivo(オプジーボ)がその主要な牽引役となっています。その他、CTLA-4、PD-L1、LAG-3、TIGIT、TIM-3、およびその他の次世代チェックポイント阻害剤が分析対象です。

3.2. 適応症別

非小細胞肺がん(NSCLC)、小細胞肺がん(SCLC)、メラノーマ、腎細胞がん、頭頸部がん、尿路上皮がん・膀胱がん、肝細胞がん、ホジキンリンパ腫、その他のがんが主要な適応症として挙げられています。特に小細胞肺がんは、これまでの治療選択肢が限られていたことと、新たな併用療法の承認により、2030年までに23.04%という最も高い年平均成長率(CAGR)を示すと予測されています。

3.3. 投与経路別

静脈内投与と皮下投与に分類されます。皮下投与は、投与時間を数分に短縮し、注入能力の制約を緩和し、外来治療モデルを支援する点で重要性が増しています。

3.4. 流通チャネル別

病院薬局、小売薬局、オンライン薬局を通じて流通しています。

3.5. 地域別

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域で市場が分析されています。

4. 競争環境

市場集中度と市場シェア分析が行われ、Bristol-Myers Squibb、Merck & Co.、F. Hoffmann-La Roche、AstraZeneca、Eli Lilly、Sanofi、Novartis、Ono Pharmaceuticalなど多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

5. 市場機会と将来展望

未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の機会と将来の展望が提示されています。

6. 調査方法論

本レポートの調査は、厳格な方法論に基づいています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカの腫瘍専門医、病院調達担当者、地域償還専門家へのインタビューを通じて、市場の動向やモデル変数を検証しています。

* デスク調査: WHO GLOBOCAN、FDA、EMA、企業報告書などの公開情報源を用いて、がんの発生率、規制動向、価格帯などを詳細に調査しています。

* 市場規模算出と予測: 患者コホート構築とボトムアップチェックを組み合わせ、平均治療費の価格浸食、新ターゲットの発売、地域ごとの償還遅延、補助療法での採用などを主要な推進要因として予測を行っています。

* データ検証と更新サイクル: 3層のアナリストレビューを経て出力が検証され、差異の閾値を超えた場合は再確認が行われます。モデルは毎年更新され、主要な承認、撤回、政策変更があった場合には暫定的に更新されます。

Mordor Intelligenceのベースラインは、透明性の高い変数、タイムリーな更新、多層的な検証のバランスの取れた組み合わせにより、戦略的計画のための信頼できる出発点を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 研究開発および臨床試験への投資増加

- 4.2.2 製品承認と特別指定の増加

- 4.2.3 ICIの早期治療および補助療法への拡大

- 4.2.4 AIを活用したバイオマーカー発見による奏効率の向上

- 4.2.5 皮下ICI製剤の成長による注入能力の緩和

- 4.2.6 国内製造バイオシミラーによる手頃な価格の推進

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の課題

- 4.3.2 免疫関連有害事象と安全性への懸念

- 4.3.3 「コールド」腫瘍における適応抵抗性による持続性の制限

- 4.3.4 導入されるICIバイオシミラーによる価格浸食とROIの低下

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 阻害剤の種類別

- 5.1.1 CTLA-4阻害剤

- 5.1.2 PD-1阻害剤

- 5.1.3 PD-L1阻害剤

- 5.1.4 LAG-3阻害剤

- 5.1.5 TIGIT阻害剤

- 5.1.6 TIM-3 & その他の次世代チェックポイント

-

5.2 適応症別

- 5.2.1 非小細胞肺がん (NSCLC)

- 5.2.2 小細胞肺がん (SCLC)

- 5.2.3 悪性黒色腫

- 5.2.4 腎細胞がん

- 5.2.5 頭頸部がん

- 5.2.6 尿路上皮がん & 膀胱がん

- 5.2.7 肝細胞がん

- 5.2.8 ホジキンリンパ腫

- 5.2.9 その他のがん

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 皮下

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 F. ホフマン・ラ・ロシュ

- 6.3.4 リジェネロン・ファーマシューティカルズ

- 6.3.5 アストラゼネカ

- 6.3.6 イーライリリー

- 6.3.7 サノフィ

- 6.3.8 ベイジーン

- 6.3.9 ジュンシ・バイオサイエンス

- 6.3.10 グラクソ・スミスクライン

- 6.3.11 イノベント・バイオロジクス

- 6.3.12 ノバルティス

- 6.3.13 インサイト

- 6.3.14 エクセリクシス

- 6.3.15 ギリアド・サイエンシズ

- 6.3.16 小野薬品工業

- 6.3.17 ザイ・ラボ

- 6.3.18 上海ヘンリウス

- 6.3.19 イオバンス・バイオセラピューティクス

- 6.3.20 マクロジェニックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫チェックポイント阻害薬は、近年のがん治療に革命をもたらした画期的な薬剤であり、その作用機序、適用範囲、関連技術、市場動向、そして将来展望は多岐にわたります。

まず、定義についてご説明いたします。免疫チェックポイントとは、私たちの体にもともと備わっている免疫細胞、特にT細胞の過剰な活性化を抑制し、自己組織への攻撃を防ぐためのブレーキのような分子機構を指します。がん細胞は、この免疫チェックポイント機構を巧みに利用し、T細胞からの攻撃を回避して増殖します。免疫チェックポイント阻害薬は、このがん細胞が利用する「ブレーキ」を解除することで、T細胞が本来持っているがん細胞を認識し攻撃する能力を回復させる薬剤です。具体的には、T細胞表面のPD-1(Programmed cell death protein 1)やCTLA-4(Cytotoxic T-lymphocyte-associated protein 4)といった分子、あるいはがん細胞表面のPD-L1(Programmed death-ligand 1)といった分子の働きを阻害し、免疫細胞ががん細胞を攻撃できるように導きます。これは、従来の化学療法や放射線療法、分子標的薬とは全く異なる作用機序を持つ、がん免疫療法の一種です。

次に、主な種類についてです。現在、臨床で広く用いられている免疫チェックポイント阻害薬は、主にPD-1阻害薬、PD-L1阻害薬、そしてCTLA-4阻害薬の三つに大別されます。PD-1阻害薬としては、ニボルマブ(商品名:オプジーボ)やペムブロリズマブ(商品名:キイトルーダ)が代表的です。これらはT細胞上のPD-1に結合し、がん細胞がPD-L1を介してT細胞の活性化を抑制するのを防ぎます。PD-L1阻害薬には、アテゾリズマブ(商品名:テセントリク)、デュルバルマブ(商品名:イミフィンジ)、アベルマブ(商品名:バベンチオ)などがあり、これらはがん細胞上のPD-L1に結合することで、PD-1との結合を阻害し、T細胞の活性化を促します。CTLA-4阻害薬としては、イピリムマブ(商品名:ヤーボイ)が知られており、T細胞の初期活性化を抑制するCTLA-4の働きを阻害することで、免疫反応全体を増強します。これらの薬剤は、それぞれ異なる免疫チェックポイントを標的とすることで、がんに対する免疫応答を活性化させます。

用途については、免疫チェックポイント阻害薬は非常に幅広いがん種に適用されています。当初は悪性黒色腫や非小細胞肺がんから始まりましたが、現在では腎細胞がん、ホジキンリンパ腫、頭頸部がん、胃がん、食道がん、肝細胞がん、尿路上皮がん、トリプルネガティブ乳がん、さらにはマイクロサテライト不安定性(MSI-High)またはミスマッチ修復欠損(dMMR)を有する固形がんなど、多種多様ながん種でその有効性が確認され、承認されています。単剤療法として用いられることもあれば、化学療法や他の免疫チェックポイント阻害薬(例:PD-1阻害薬とCTLA-4阻害薬の併用)、あるいは分子標的薬との併用療法として、より高い治療効果を目指す場合もあります。一部の患者さんでは、劇的かつ長期的な奏効が得られることが特徴であり、がん治療のパラダイムシフトをもたらしました。

関連技術としては、バイオマーカーの開発とコンパニオン診断薬が非常に重要です。免疫チェックポイント阻害薬は、全ての患者さんに効果があるわけではなく、治療効果を予測するための指標が求められています。代表的なバイオマーカーとしては、がん細胞や免疫細胞におけるPD-L1の発現量が挙げられますが、これだけで効果を完全に予測できるわけではありません。その他にも、腫瘍の遺伝子変異量(TMB: Tumor Mutational Burden)が多いほど効果が出やすい可能性や、MSI-High/dMMRのがんでは特に高い奏効が期待できることが分かっています。これらのバイオマーカーを測定するためのコンパニオン診断薬は、適切な患者さんを選別し、治療の最適化を図る上で不可欠な技術です。また、異なる作用機序を持つ薬剤との併用療法も重要な関連技術であり、相乗効果による治療効果の向上と、それに伴う副作用管理のノウハウ蓄積が進められています。免疫関連有害事象(irAEs)と呼ばれる特有の副作用の早期発見と適切な対処法(ステロイド治療など)も、治療を安全に進める上で欠かせない技術です。

市場背景について見ますと、免疫チェックポイント阻害薬は、その画期的な治療効果から、世界のがん治療薬市場において最も成長著しい分野の一つとなっています。2018年には、本薬剤の開発に貢献した本庶佑博士とジェームズ・P・アリソン博士がノーベル生理学・医学賞を受賞し、その重要性が改めて世界に認識されました。ブリストル・マイヤーズ スクイブ(BMS)、メルク(MSD)、ロシュ、アストラゼネカ、ファイザーといった大手製薬企業が開発競争を繰り広げており、市場規模は年々拡大しています。日本においても、高額薬剤としての薬価設定や、それに伴う薬価改定の議論が活発に行われてきましたが、患者さんの治療選択肢を広げる上で不可欠な存在となっています。後発薬の開発も視野に入りつつあり、将来的にはより多くの患者さんがアクセスできるようになることが期待されます。

最後に、将来展望です。免疫チェックポイント阻害薬の研究開発は現在も活発に進められており、さらなる新規適応症の拡大が期待されています。また、PD-1やCTLA-4以外の新たな免疫チェックポイント分子(例:LAG-3, TIM-3, TIGITなど)を標的とした次世代の阻害薬の開発も進んでおり、これらを既存の薬剤と組み合わせることで、より効果的で副作用の少ない併用療法の確立が目指されています。バイオマーカー研究の進展により、治療効果をより正確に予測し、患者さん一人ひとりに最適な治療を提供する個別化医療の推進も重要な課題です。なぜ一部の患者さんには効果がないのか、治療抵抗性のメカニズムを解明し、それを克服するための新たな戦略の開発も進められています。さらに、進行がんだけでなく、早期がんに対する術前・術後補助療法としての応用や、がんワクチン、CAR-T細胞療法など他の免疫療法との組み合わせによる相乗効果の追求も、今後の重要な研究テーマです。免疫関連有害事象の予測、予防、治療法のさらなる確立も、患者さんのQOL向上に不可欠であり、継続的な研究が求められています。免疫チェックポイント阻害薬は、がん治療の未来を切り拓く上で、今後も中心的な役割を担っていくことでしょう。