回折光学素子市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

回折光学素子市場レポートは、製品タイプ(ビーム整形素子、ビームスプリッターなど)、材料(溶融石英、石英、シリコン、窒化ガリウム、ポリマー)、用途(レーザー材料加工、半導体リソグラフィーなど)、エンドユース産業(半導体・エレクトロニクス、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

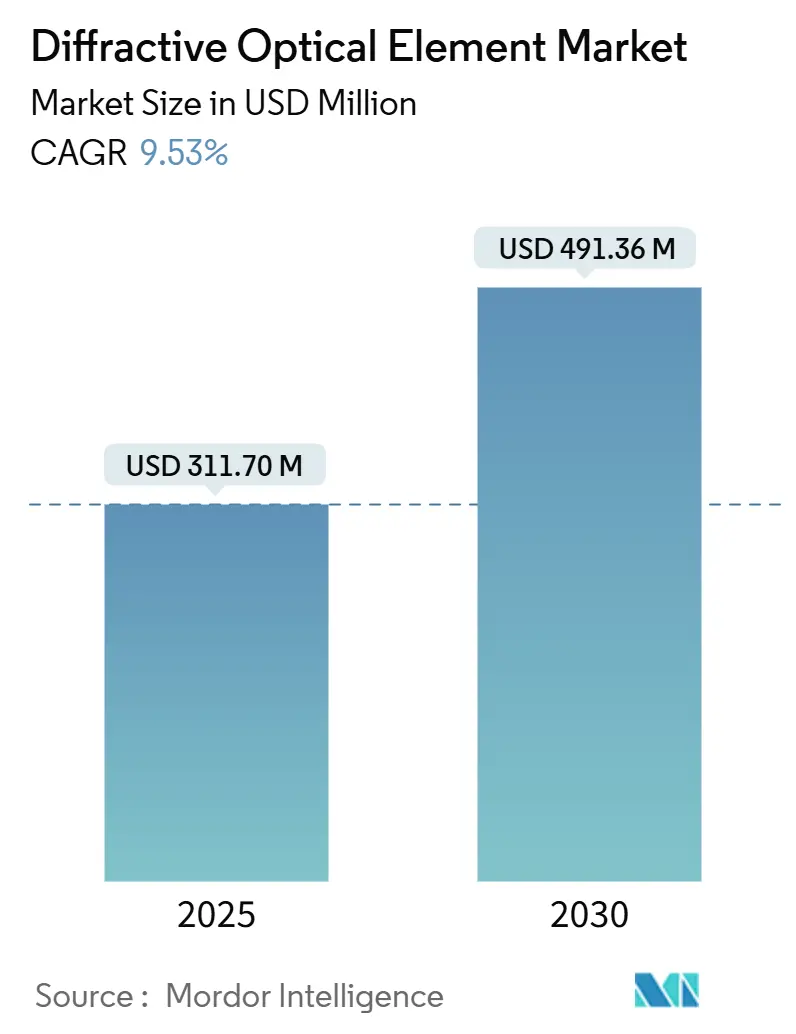

回折光学素子(DOE)市場は、2019年から2030年までの調査期間において、著しい成長を遂げると予測されています。2025年には3億1,170万米ドルの市場規模に達し、2030年には4億9,136万米ドルに拡大すると見込まれており、予測期間中の年平均成長率(CAGR)は9.53%と予測されています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、主要なプレーヤーとしては、Jenoptik AG、Holo/Or Ltd.、HOLOEYE Photonics AG、LightTrans International UG、Edmund Optics, Inc.などが挙げられます。

この市場拡大は、極端紫外線(EUV)リソグラフィへの投資増加、車載LiDARの導入拡大、およびフラッグシップスマートフォンにおける構造光3Dセンシングの普及によって牽引されています。高出力レーザー加工における精密なメタサーフェス設計はエネルギー効率を向上させ、シリコンフォトニクスにおける標準化されたDOEライブラリは通信トランシーバーの開発コストを削減しています。また、中国と米国におけるサプライチェーンの現地化政策は、国内ファウンドリへの投資を促進し、大面積溶融石英部品のリードタイムを短縮しています。ベンダーはメタサーフェスの生産プロセスに注力することで、ウェハーレベルの歩留まりを改善し、コスト効率の高い量産を可能にしています。これにより、特にAR/VRデバイスや医療診断機器など、新たな応用分野でのDOEの採用が加速すると予想されます。しかし、高屈折率材料の安定供給や製造プロセスの複雑さといった材料科学における課題は、依然として市場成長の障壁となる可能性があります。今後、AIを活用した設計最適化や、異種材料統合技術の進展が、これらの課題を克服し、市場のさらなる拡大を後押しする鍵となるでしょう。

このレポートは、世界の回折光学素子(DOE)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、促進要因、阻害要因、産業バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会、および将来の展望といった多岐にわたる側面から詳細な洞察を提供しています。

市場は2030年までに4億9,136万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.53%で着実に成長する見込みです。地域別では、アジア太平洋地域が2024年に世界収益の45.23%を占め、2030年までのCAGRは10.39%と最も速い成長が期待されています。用途別では、自動車LiDARおよびADASアプリケーションが最も急速に拡大しており、2025年から2030年にかけてCAGR 10.74%を記録すると予測されています。

市場の主要な促進要因としては、極端紫外線(EUV)リソグラフィノード移行の加速が半導体製造分野での需要を押し上げています。また、電気自動車(EV)バッテリー溶接における高出力ファイバーレーザービーム均質化の需要増加、スマートフォンにおける構造化光3Dセンシングモジュールの量産採用も市場成長を後押ししています。さらに、通信用フォトニック集積回路(PIC)設計キットにおけるDOEライブラリの標準化、車載LiDARにおける高効率メタサーフェスDOEへの移行、宇宙搭載光フェーズドアレイアンテナでの回折格子の利用といった、これまであまり報告されてこなかった分野での進展も重要な促進要因です。特に、ガリウムナイトライド(GaN)は、高い屈折率と優れた熱耐性を提供し、高出力レーザー向けのコンパクトなメタサーフェス設計を可能にすることで、材料セグメントにおいてCAGR 11.42%の成長を牽引しています。

一方で、市場にはいくつかの阻害要因も存在します。大面積溶融石英エッチングのファウンドリ容量が限られており、メーター規模の部品のリードタイムが12ヶ月を超えることが、短期的な供給制約として顕在化しています。医療用レーザー内視鏡光学系の高額な認定費用も、特定のアプリケーション分野での導入を妨げる要因です。また、知的財産(IP)の細分化がバイナリ位相パターンの多国間ライセンス取得を遅らせていることや、過酷環境LiDARにおけるポリマーDOEの熱安定性限界も、市場の成長を抑制する要因として挙げられています。

競争環境については、上位5社が世界収益の約46%を占めており、市場は中程度に集中していることが示されています。レポートでは、Jenoptik AG、Holo/Or Ltd.、HOLOEYE Photonics AG、LightTrans International UG、Edmund Optics, Inc.、II-VI Incorporated、RPC Photonics, Inc.、TOPTICA Photonics AG、Hamamatsu Photonics K.K.、Sintec Optronics Pte. Ltd.、SILIOS Technologies SA、Photop Technologies, Inc. (Fujian)、SÜSS MicroTec SE、NIL Technology ApS、Enlightra SA、Zeon Corporation、Shanghai Holo Technology Co., Ltd.、Santec Corporation、Optometrics LLC (Dynasil)、Diffratec GmbHといった主要な市場参加企業のプロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

本レポートでは、製品タイプ(ビーム整形素子、ビームスプリッター、ディフューザー/ホモジナイザー、渦/スパイラル位相板、回折格子ベースDOE)、材料(溶融石英、石英、シリコン、ガリウムナイトライド、ポリマー)、用途(レーザー材料加工、半導体リソグラフィ、医療・ライフサイエンスイメージング、通信・データ通信、自動車LiDARおよびADAS)、最終用途産業(半導体・エレクトロニクス、ヘルスケア、自動車、防衛・航空宇宙、産業製造)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)別に市場を詳細に分析し、市場の動向、機会、将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUVリソグラフィノード移行の加速

- 4.2.2 EVバッテリー溶接における高出力ファイバーレーザービーム均質化の需要増加

- 4.2.3 スマートフォンにおける構造化光3Dセンシングモジュールの大量採用

- 4.2.4 DOEライブラリを標準化する通信用フォトニック集積回路(PIC)設計キット

- 4.2.5 報告不足:自動車用ライダーにおける高効率メタサーフェスDOEへの移行

- 4.2.6 報告不足:回折格子を用いた宇宙搭載型光フェーズドアレイアンテナ

-

4.3 市場の阻害要因

- 4.3.1 大面積溶融石英エッチングのファウンドリ容量の制限

- 4.3.2 医療用レーザー内視鏡光学における高い認定コスト

- 4.3.3 報告不足:IPの断片化がバイナリ位相パターンの多国間ライセンスを遅らせている

- 4.3.4 報告不足:過酷な環境のライダーにおけるポリマーDOEの熱安定性限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ビーム整形素子

- 5.1.2 ビームスプリッター

- 5.1.3 ディフューザー / ホモジナイザー

- 5.1.4 渦巻 / スパイラル位相板

- 5.1.5 回折格子ベースDOE

-

5.2 材料別

- 5.2.1 溶融石英

- 5.2.2 石英

- 5.2.3 シリコン

- 5.2.4 窒化ガリウム

- 5.2.5 ポリマー (PMMA、PC)

-

5.3 用途別

- 5.3.1 レーザー材料加工

- 5.3.2 半導体リソグラフィー

- 5.3.3 医療・ライフサイエンスイメージング

- 5.3.4 電気通信およびデータ通信

- 5.3.5 車載LiDARおよびADAS

-

5.4 最終用途産業別

- 5.4.1 半導体・エレクトロニクス

- 5.4.2 ヘルスケア

- 5.4.3 自動車

- 5.4.4 防衛・航空宇宙

- 5.4.5 産業製造

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Jenoptik AG

- 6.4.2 Holo/Or Ltd.

- 6.4.3 HOLOEYE Photonics AG

- 6.4.4 LightTrans International UG

- 6.4.5 Edmund Optics, Inc.

- 6.4.6 II-VI Incorporated

- 6.4.7 RPC Photonics, Inc.

- 6.4.8 TOPTICA Photonics AG

- 6.4.9 浜松ホトニクス株式会社

- 6.4.10 Sintec Optronics Pte. Ltd.

- 6.4.11 SILIOS Technologies SA

- 6.4.12 Photop Technologies, Inc. (Fujian)

- 6.4.13 SÜSS MicroTec SE

- 6.4.14 NIL Technology ApS

- 6.4.15 Enlightra SA

- 6.4.16 ゼオン株式会社

- 6.4.17 Shanghai Holo Technology Co., Ltd.

- 6.4.18 サンテック株式会社

- 6.4.19 Optometrics LLC (Dynasil)

- 6.4.20 Diffratec GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

回折光学素子とは、光の回折現象を利用して光の波面を制御する光学素子の総称でございます。従来のレンズやミラーといった屈折・反射を利用する光学素子とは異なり、素子表面に微細な凹凸パターンやグレーティング構造を形成することで、光の位相を空間的に変調し、特定の光機能を実現いたします。これにより、光を任意のパターンに分割したり、強度分布を整形したり、集光・結像させたり、あるいは光の進行方向を制御したりすることが可能となります。薄型、軽量でありながら、複数の機能を一つの素子に集約できる多機能性や、非球面レンズでは困難な複雑な波面制御を実現できる点が大きな特徴でございます。

回折光学素子には、その機能や構造、材料によって様々な種類がございます。機能面では、一つの入射光を複数の光に分割するビームスプリッター、ガウシアンビームをフラットトップビームなど特定の強度分布に整形するビームシェイパー、光の進行方向を精密に制御するビームステアリング素子、従来のレンズと同様に光を集光・結像させる回折レンズ(フレネルレンズ)、さらには無回折光であるベッセルビームを生成するアキシコンなどが挙げられます。構造面では、光の振幅を変化させる振幅型と、位相を変化させる位相型に大別されますが、高効率な光利用のためには位相型が主流でございます。位相型の中でも、表面の凹凸が二段階の深さを持つ二値型、複数段階の深さを持つ多値型、そして理想的な連続形状を持つ連続型があり、多値型や連続型ほど回折効率が高く、より複雑な光制御が可能となります。材料としては、ガラス、石英、プラスチック、シリコン、ポリマーなどが用いられ、用途や製造プロセスに応じて選択されます。

回折光学素子の用途は非常に多岐にわたります。産業分野では、レーザー加工において、レーザービームを複数の点に分割して同時に加工したり、特定の形状に整形して均一な加工を実現したりするために用いられます。半導体製造プロセスにおけるリソグラフィや検査装置、ディスプレイ分野におけるプロジェクターやAR/VRデバイスの光路設計、医療・バイオ分野における顕微鏡、眼科機器、レーザーメス、光ピンセットなど、精密な光制御が求められる場面で不可欠な存在となっております。通信分野では、光ファイバー通信における光結合や、LiDARシステムにおけるビームステアリングにも応用されています。また、セキュリティ分野では、偽造防止用のホログラムとして広く利用されております。民生分野では、スマートフォンの顔認証システムにおけるVCSEL(面発光レーザー)の光パターン形成やToFセンサー、自動車のLiDARやヘッドアップディスプレイ(HUD)など、私たちの身近な製品にもその技術が活用されております。

回折光学素子の実現には、高度な関連技術が不可欠でございます。設計技術としては、フレネル回折やフーリエ回折といった回折理論に基づき、目的の光機能を実現するための微細パターンを計算する最適化アルゴリズム(例:ゲルシュベルグ・サクストンアルゴリズム、シミュレーテッドアニーリング)や、CAD/CAMソフトウェアが用いられます。製造技術は、半導体製造プロセスで培われたフォトリソグラフィ技術が基盤となっており、高精度な微細パターンを形成するために電子ビーム描画(EB描画)や、量産性と低コスト化を実現するナノインプリント技術、連続形状を直接加工するダイヤモンドターニング、そしてドライエッチングやウェットエッチングといったエッチング技術が活用されます。プラスチック製の回折光学素子では、モールド成形も重要な製造手法でございます。製造された素子の評価には、原子間力顕微鏡(AFM)や走査型電子顕微鏡(SEM)による表面形状・微細構造の観察、光学特性評価装置による回折効率やビームプロファイルの測定が行われます。

市場背景としましては、回折光学素子市場は近年著しい成長を遂げております。その主な要因は、製品の小型化、軽量化、多機能化に対するニーズの高まり、レーザー技術の進化と普及、そしてAR/VR、LiDAR、顔認証といった新興市場の拡大でございます。特に、スマートフォンや自動車におけるセンサー需要の増加が市場を牽引しております。製造技術の進歩により、高精度な素子の量産化が可能となり、コストダウンが進んだことも市場拡大に寄与しております。主要なプレイヤーとしては、光学部品メーカー、半導体関連企業、レーザーメーカーなどが挙げられます。一方で、設計の複雑性、特に高精度品における製造コスト、材料の選択肢の制約、耐環境性、そして単色光での利用が多いため色収差の補正が課題となる点もございます。

将来展望としましては、回折光学素子はさらなる高機能化と新用途開拓が進むと予想されます。高機能化の方向性としては、広帯域化や多波長対応による利用範囲の拡大、高効率化・低損失化によるエネルギー効率の向上、そして空間光変調器との融合による動的制御可能な回折光学素子の実現が期待されます。また、メタサーフェス技術との融合により、超薄型でこれまでにない光学機能を持つ素子の開発も進められております。新用途としては、量子光学や量子コンピューティング分野での光制御、バイオイメージングや医療診断の高度化、スマートシティや自動運転技術におけるLiDARやセンサーの性能向上への貢献が期待されます。製造技術面では、AIを活用した設計最適化により、より複雑で高性能な素子の設計が効率化され、3Dプリンティング技術の進化によって、これまでは不可能だった複雑な形状の回折光学素子の製造も可能になるかもしれません。材料開発においても、高屈折率、低分散、高耐熱性といった特性を持つ新素材の登場が、回折光学素子の性能を飛躍的に向上させる鍵となるでしょう。これらの技術革新により、回折光学素子は今後も様々な分野で不可欠なキーデバイスとしての役割を拡大していくものと期待されております。