半導体先端基板市場の市場規模・シェア分析-成長動向と予測 (2025-2030年)

半導体アドバンスト基板市場は、プラットフォーム(アドバンストIC基板(製品カテゴリ:FC BGA、FC CSP)、サブストレートライクPCB(エンドユーザーアプリケーション:スマートフォン)、エンベデッドダイ(モバイル、車載))および地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

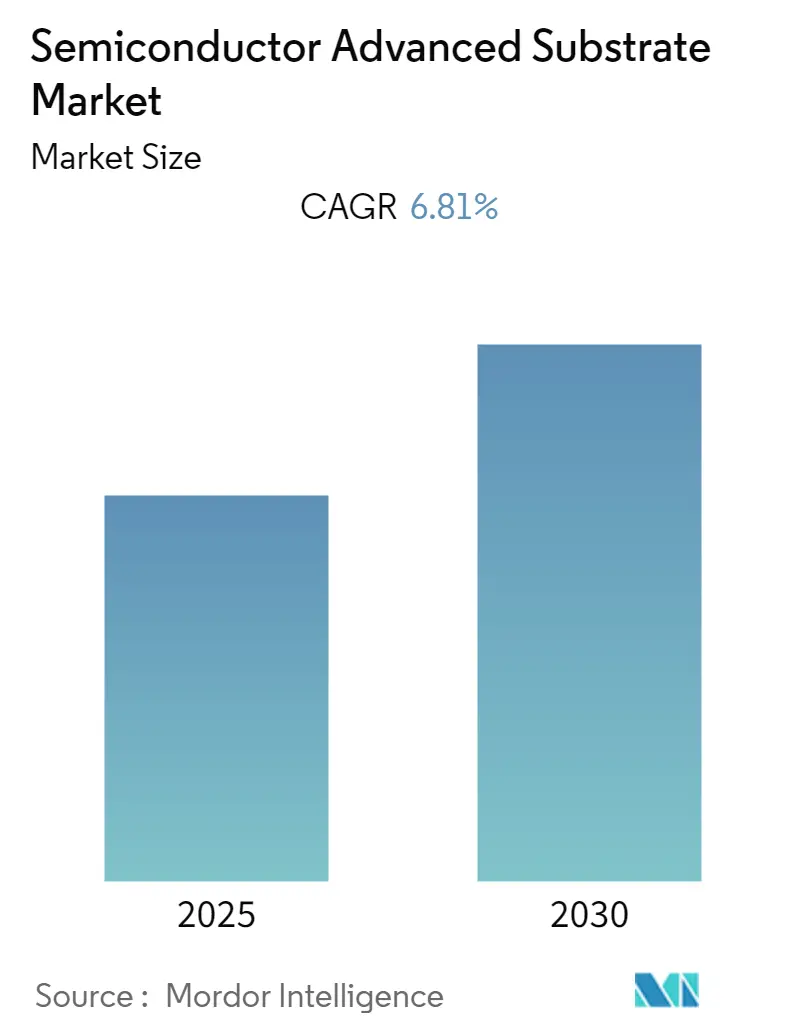

半導体アドバンスト基板市場は、予測期間中に年平均成長率(CAGR)6.81%を記録すると予測されています。IoTデバイス、家電製品、モバイル通信機器の需要増加、および製品の小型化傾向が、この市場の成長を牽引する主要因となっています。

市場概要と主要な推進要因

ICパッケージングは、デバイスの物理的・機械的サポートを提供し、チップとプリント基板(PCB)などの外部端子間の相互接続を担っています。また、金属部品の物理的損傷や腐食を防ぐ役割も果たします。IC製造に使用されるパッケージの種類は、電力消費、サイズ、コスト、その他の要件といった様々なパラメータによって決定されます。

近年、小型化のトレンドが高度なパッケージングの需要を促進しています。特に、5G技術の普及は過去数年間の需要に大きな影響を与え、世界中で通信技術が採用されるにつれて、5G基地局や高性能コンピューティング(HPC)におけるFCBGA(フリップチップボールグリッドアレイ)の使用が増加しており、今後もこの傾向が続くと予想されます。

IoT技術の利用拡大は、消費者および産業分野の両方で世界的な需要を促進しています。エリクソン・モビリティ・レポートによると、セルラー接続を持つIoTデバイスの数は、2021年末の19億台から2027年には55億台に達すると予測されています。さらに、2050年までには約240億台の相互接続されたデバイスが存在し、ほぼすべてのモノがIoTに接続されると予想されており、このような成長トレンドが予測期間中のアドバンスト基板市場の需要を押し上げています。

市場のベンダーは、市場での存在感を強化するために戦略的な投資を行っています。例えば、2022年2月にはLGイノテックがフリップチップボールグリッドアレイ(FC-BGA)の製造に4,130億韓国ウォン(約3億1,156万米ドル)を投じると発表しました。また、同業他社のDaeduck Electronicsは4,000億韓国ウォン(約3億161万米ドル)、Korea Circuitは2,000億韓国ウォン(約1億5,078万米ドル)の投資計画を以前に発表しています。FC-BGAを既に製造しているSamsung Electro-Mechanicsも、昨年、この分野でさらに1兆韓国ウォン(約7億5,400万米ドル)の投資計画を発表しました。

COVID-19パンデミックの影響にもかかわらず、世界の半導体市場は2020年後半に堅調な成長を遂げ、2021年、2022年もその勢いを維持しました。当初、半導体ファウンドリは、家電製品などの主要セクターでのチップ需要減少を懸念し、生産能力の停止または削減を行いました。しかし、需要は当初の予測に反して増加したため、生産量の減少が世界的な半導体不足と深刻なサプライチェーンのギャップを引き起こしました。

主要な市場トレンド

FC BGAが主要な市場シェアを占める見込み

フリップチップボールグリッドアレイ(FC BGA)は、セラミック基板の代わりにビスマレイミドトリアジン(BT)樹脂を使用する高度なボールグリッドアレイであり、全体的なコスト削減に貢献します。FC BGAの大きな利点は、他のBGAタイプと比較して電気経路が短く、電気伝導性が向上し、より高速な性能を提供することです。FC BGAは、フットプリントが小さく、インダクタンスが低いため、マイクロプロセッサ、特定用途向けIC(ASIC)、人工知能(AI)、PCチップセットなどのアプリケーションに非常に適しています。ネットワークデバイス(ASIC)、データセンターサーバー、AIプロセッサ、グラフィック処理ユニット(GPU)、ゲーム機、電気自動車(インフォテインメント/ADAS)などが、予測期間中にFC BGAの採用を増加させると予想される新興アプリケーションです。また、エンドユーザー製品の継続的な進歩も、OSAT(Outsourced Semiconductor Assembly and Test)からのBGAパッケージングプロセッサの需要を促進すると見込まれています。

2021年には、5G基地局と高性能コンピューティング(HPC)アプリケーションからの需要がFC BGAの需要を牽引しました。多くの国で通信インフラが5Gに移行するにつれて、5G基地局が増加しており、これらの変化がこのセグメントの成長に大きな機会をもたらすと期待されています。

さらに、エンドユーザー産業に関連する新規買収や工場設立への新規投資も市場を牽引すると予想されます。例えば、2021年7月には、韓国の半導体企業Simmtech Co Ltdがマレーシア子会社Sustio Sdn Bhdを通じて、ペナン州バトゥカワン工業団地に東南アジア初の工場を設立するために5億778万リンギット(約1億2,000万米ドル)を投資すると発表しました。

FC-BGAは、高密度半導体パッケージ基板上で、より多くの機能を備えた大規模高速集積(LSI)チップを可能にします。したがって、LSI、車載SoC、サーバー、AI、ネットワークデバイスアプリケーション、ゲームデバイスにおけるハイエンドプロセッサの需要増加に伴い、ベンダーはFC BGAの生産能力を積極的に増強する計画です。例えば、2022年6月には、Samsung Electro-Mechanicsがフリップチップボールグリッドアレイ基板にさらに3,000億韓国ウォン(約2億2,500万米ドル)を追加投資すると発表しました。この投資は、釜山世宗工場とベトナム生産工場のFC-BGA設備に充てられ、同社の生産能力を増強する予定です。

アジア太平洋地域が大きな市場シェアを占める見込み

アジア太平洋地域は、半導体製造事業が多数存在するため、市場で顕著なシェアを占めています。この地域で事業を展開するファウンドリ専業メーカーは、ファブレスベンダーからの需要増加に対応するため、生産能力を増強しています。中国も基板製造市場の統合を図っています。

Shennan Circuits Companyのような国内メーカーに加え、中国にはAT&S、ASE Groupなど、他の主要ベンダーが運営する様々なIC基板製造施設があります。2021年8月には、中国のPCBメーカーであるDongshan Precision Manufacturingが、IC基板の生産と販売に特化した新子会社を設立するために15億人民元(約2億900万米ドル)を投資する計画を発表しました。

さらに、2021年6月には、プリント基板メーカーのShennan Circuitsが、ICパッケージング需要の増加に対応するため、広州に工場を建設するために60億人民元(約8億3,700万米ドル)を投資する計画を発表しました。同社によると、新工場は年間2億個以上のフリップチップボールグリッドアレイパッケージを製造できるようになるとのことです。

中国政府による半導体産業への注力は、高度なIC基板の需要増加につながっています。同国は、2025年までに中国の半導体需要の70%を国内生産で賄うという積極的な成長戦略を掲げています。さらに、技術的自立を目指す第14次5カ年計画(2021-2025年)も、政府が設定した目標を後押ししています。

中国の半導体売上高は上昇傾向にあります。半導体工業会(SIA)によると、中国は2021年に1,925億米ドルの売上高を記録し、前年比27.1%増となり、依然として最大の個別半導体市場でした。

競争環境

半導体アドバンスト基板市場は、半ば統合されており、地域全体での技術進歩の増加が市場に有利な機会を提供しています。全体として、既存の競合他社間の競争は中程度です。今後、大手企業の買収や提携はイノベーションに焦点を当てて進められるでしょう。市場で事業を展開する主要ベンダーには、TTM Technologies、Samsung Electro-Mechanics、AT&S、Nippon Mektronなどが挙げられます。

2023年2月、Samsung Electro-Mechanicsは、先進運転支援システム(ADAS)に適用される車載半導体基板を開発し、ハイエンド車載半導体基板のラインナップを拡大すると発表しました。新開発のFCBGAは、高性能自律走行ADASシステム向けの基板であり、自動車産業において最も技術的に困難な製品の一つです。

2023年2月、TTM Technologiesは、0603(1.5mm x 0.7mm幅)の広帯域カプラとバラン変圧器を導入し、RF&Sの製品提供をさらに拡大しました。これらの新製品は、5Gワイヤレス送受信機およびパワーアンプ向けに特別に設計されており、Xingerブランドの信頼性により、優れた性能と低い総コストソリューションを提供します。

最近の業界動向

* 2023年2月:TTM Technologiesは、中国の深圳で開催された2023年国際電子回路展(深圳)に出展し、様々なエンドマーケットやアプリケーションにおける顧客の問題に対処することを目的とした最先端のエンジニアリングおよび製品ソリューションに関する一連の技術セミナーを開催しました。

* 2023年11月:AT&Sは、グローバル半導体企業AMDにIC基板を提供していると発表しました。AT&Sの基板は、AIからVRまで、未来のデジタル体験を支えるAMDの高性能でエネルギー効率の高いデータセンタープロセッサの不可欠な部分となっています。

このレポートは、半導体アドバンスト基板市場に関する包括的な分析を提供しています。アドバンスト基板は、シリコンフォトニクス、医療、防衛、IoTセンサー、通信、商業用途向けのチップオンボードパッケージなど、高度かつ独自のマイクロエレクトロニクスパッケージング要件に対応する垂直統合型ソリューションとして位置づけられています。本調査の範囲は、プラットフォームタイプ、エンドユーザー、および地域に基づいた市場のセグメンテーションを詳細にカバーしており、予測期間中の市場推定と成長率を裏付ける主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しています。さらに、COVID-19がエコシステム全体に与えた影響についても深く分析しています。

市場の成長を牽引する主要な要因としては、製造IoT機器におけるアドバンスト基板の応用拡大が挙げられます。IoTデバイスの普及と高性能化に伴い、より高度な基板技術が不可欠となっています。また、半導体デバイスの小型化傾向の加速も重要な推進力です。スマートフォンやウェアラブルデバイスなど、限られたスペースに高機能なチップを搭載するためには、高密度で微細な配線が可能なアドバンスト基板が不可欠です。一方で、アドバンスト基板の製造プロセスの複雑さは、市場の成長を抑制する要因の一つとして認識されています。高度な技術と設備が必要とされるため、新規参入や生産拡大には大きな課題が伴います。

市場の洞察として、市場の全体像を把握するための概要が提供されるほか、ポーターのファイブフォース分析を通じて業界の魅力度が評価されています。これには、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面が含まれます。また、業界のバリューチェーン分析や、COVID-19パンデミックが市場に与えた具体的な影響の評価も行われています。調査は厳格な研究方法論に基づいて実施されています。

市場は主にプラットフォームと地域によって詳細にセグメント化されています。

プラットフォーム別では、以下の主要なカテゴリに分けられます。

* アドバンストIC基板: 製品カテゴリとして、フリップチップボールグリッドアレイ(FC BGA)とフリップチップチップスケールパッケージ(FC CSP)が含まれ、これらは高性能プロセッサやメモリなどに広く利用されています。

* 基板類似PCB (SLP): エンドユーザーアプリケーションとして、主にスマートフォン向けに採用されており、その他にもタブレットやスマートウォッチなどの小型電子機器にも利用が拡大しています。

* エンベデッドダイ: モバイルデバイス、自動車分野、およびその他の多様な用途でその採用が進んでいます。

地域別では、日本、中国、台湾、米国、韓国、およびその他の地域に分類され、各セグメントの市場規模と予測は米ドル(USD)で提供されています。アジア太平洋地域は、半導体製造の中心地であり、特に中国、台湾、韓国における需要の高さから、市場成長を牽引する主要な地域と見なされています。

半導体アドバンスト基板市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.81%を記録し、堅調な成長が見込まれています。特にアジア太平洋地域は、この予測期間において最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占めると予測されています。レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測を提供しており、市場の動向を深く理解するための基盤となります。

主要な市場プレーヤーとしては、TTM Technologies、AT&S、Samsung Electro-Mechanics、Nippon Mektron、LG Innotek、Korea Circuit、Unimicron、Zhen Ding Tech、IBIDEN、Compeg、Young Poong Group、Hannstar、Daeduck Electronicsなどが挙げられます。これらの企業は、技術革新と市場シェア獲得のために激しい競争を繰り広げています。

本レポートは、市場の機会と将来のトレンド、および投資分析についても言及しており、市場参入を検討している企業や投資家にとって貴重な情報源となるでしょう。最終更新日は2025年1月15日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19が市場に与える影響の評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 IoT製造装置における先進基板の用途拡大

- 5.1.2 半導体デバイスの小型化傾向の増加

-

5.2 市場の阻害要因

- 5.2.1 製造プロセスの複雑さ

6. 市場セグメンテーション

-

6.1 プラットフォーム

- 6.1.1 高度なIC基板

- 6.1.1.1 製品カテゴリ

- 6.1.1.1.1 FC BGA

- 6.1.1.1.2 FC CSP

- 6.1.2 基板類似PCB (SLP)

- 6.1.2.1 エンドユーザーアプリケーション

- 6.1.2.1.1 スマートフォン

- 6.1.2.1.2 その他(タブレットおよびスマートウォッチ)

- 6.1.3 埋め込みダイ

- 6.1.3.1 モバイル

- 6.1.3.2 自動車

- 6.1.3.3 その他

-

6.2 地域

- 6.2.1 日本

- 6.2.2 中国

- 6.2.3 台湾

- 6.2.4 米国

- 6.2.5 韓国

- 6.2.6 その他の地域

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 TTMテクノロジーズ

- 7.1.2 AT&S

- 7.1.3 サムスン電機

- 7.1.4 日本メクトロン

- 7.1.5 LGイノテック

- 7.1.6 コリアサーキット

- 7.1.7 ユニマイクロン

- 7.1.8 ゼンディンテック

- 7.1.9 イビデン

- 7.1.10 コンペグ

- 7.1.11 ヨンプングループ

- 7.1.12 ハンスタ

- 7.1.13 デドック電子

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

半導体先端基板とは、次世代の半導体デバイスが要求する高性能化、高効率化、小型化、高集積化を実現するために不可欠な、従来のシリコン基板の限界を超える特性を持つ基板材料の総称でございます。これは単なるデバイスの支持体ではなく、デバイスの電気的特性、熱的特性、信頼性、そして最終的な性能に直接的な影響を与える極めて重要な要素でございます。特に、AI、IoT、5G/6G通信、データセンター、電気自動車(EV)といった先端技術の進化に伴い、その重要性は飛躍的に高まっております。

半導体先端基板には多岐にわたる種類がございます。まず、シリコン系基板の進化形として、SOI(Silicon-On-Insulator)基板が挙げられます。これは、シリコン層と支持基板の間に絶縁膜を挟むことで、低消費電力化と高速動作を可能にし、RFデバイスや低電力CMOSロジックなどに利用されております。また、シリコンにゲルマニウムを添加したSiGe基板は、高周波特性に優れ、高速トランジスタや通信デバイスに用いられます。次に、化合物半導体基板は、その優れた物性から特に注目を集めております。SiC(炭化ケイ素)基板は、シリコンと比較して高い絶縁破壊電界、広いバンドギャップ、高い熱伝導率を持つため、高耐圧、高耐熱、低損失が求められるパワー半導体(EVのインバータ、産業機器、再生可能エネルギー向け)の主役となっております。GaN(窒化ガリウム)基板もまた、高周波、高出力、高効率の特性から、5G/6G基地局やレーダーなどのRFデバイス、そして高効率ACアダプタやデータセンター向けパワー半導体として急速に普及が進んでおります。その他、GaAs(ガリウムヒ素)基板は高周波デバイスや光デバイスに、InP(リン化インジウム)基板は超高速光通信デバイスに用いられます。さらに、LEDの基板として広く使われるサファイア基板や、先端パッケージングやMEMS(微小電気機械システム)に利用されるガラス基板、究極の熱伝導性を持つダイヤモンド基板なども、特定の用途において重要な先端基板でございます。近年では、異なる材料の長所を組み合わせる異種材料接合基板の研究開発も活発に進められております。

これらの半導体先端基板は、現代社会の様々な分野で不可欠な役割を担っております。最も顕著な用途の一つが、EVやハイブリッド車、鉄道、産業用モーター、データセンター、再生可能エネルギーシステム(太陽光発電、風力発電)などに搭載されるパワー半導体でございます。SiCやGaN基板を用いたパワー半導体は、電力変換効率を大幅に向上させ、エネルギー損失を低減することで、社会全体の省エネルギー化と脱炭素化に大きく貢献しております。また、5G/6G通信基地局、スマートフォン、レーダー、衛星通信といった高周波デバイス分野では、GaNやGaAs、SOI基板が高速・高出力・高効率な通信を支えております。光通信やレーザー、LEDなどの光デバイス分野では、InP、GaAs、サファイア基板がその性能を決定づけております。さらに、AIプロセッサやHPC(High Performance Computing)といった高性能ロジック・メモリ分野では、SOI基板や、3D積層やチップレット技術を支えるガラスインターポーザなどの先端パッケージング技術が、デバイスの性能向上と小型化に寄与しております。医療機器、自動車、IoTデバイス向けのMEMSやセンサーにも、SOIやガラス基板が広く活用されております。

半導体先端基板の進化を支える関連技術も多岐にわたります。高品質な単結晶を大口径で安定的に製造する「結晶成長技術」(CVD、HVPE、LPE、昇華法など)は、基板の性能とコストを左右する根幹技術でございます。製造されたウェハをデバイス製造に適した状態にするための「ウェハ加工技術」(薄化、研磨、平坦化、ダイシング、接合など)も極めて重要です。また、基板上に高品質な薄膜を形成する「エピタキシャル成長技術」は、デバイスの電気的特性を決定づける上で不可欠でございます。基板内の欠陥を低減し、デバイスの歩留まりと信頼性を向上させる「欠陥制御技術」や、異なる材料のウェハを接合し、新たな機能を持つ基板を創出する「異種材料接合技術」も、先端基板の可能性を広げております。さらに、基板の電気的、結晶学的、表面的な特性を精密に評価する「計測・評価技術」や、先端基板の性能を最大限に引き出すための3D積層、チップレット、ガラスインターポーザなどの「パッケージング技術」も、関連技術として非常に重要でございます。

市場背景としましては、デジタル化の加速が挙げられます。AI、IoT、5G/6G、データセンターの需要が爆発的に増加しており、これらを支える半導体デバイスには、より高い性能と効率が求められております。特に、脱炭素社会への移行は、EVや再生可能エネルギーの普及を加速させ、高効率パワー半導体の需要を飛躍的に高めております。また、半導体の微細化を推進してきたムーアの法則が物理的な限界に近づく中で、材料革新による性能向上が不可欠となっており、先端基板への期待がかつてないほど高まっております。地政学リスクの高まりから、半導体サプライチェーンの強靭化が世界的な課題となっており、安定供給と国内生産の重要性が再認識されております。各国政府は半導体産業を戦略的産業と位置づけ、研究開発や生産に大規模な投資を行っており、日本も材料や製造装置分野で高いシェアを持つ強みを活かし、先端基板の開発・生産に注力しております。

将来展望としましては、半導体先端基板はさらなる高性能化・多機能化へと進化を続けるでしょう。より高い周波数、より高い耐圧、より低い損失、より優れた熱特性を持つ基板の開発が加速し、デバイスの性能限界を押し広げることが期待されます。ダイヤモンドや酸化ガリウム(Ga2O3)といった次世代材料の研究開発も活発化しており、将来的にはこれらの新材料が新たなブレークスルーをもたらす可能性がございます。また、異なる材料のチップや基板を高度に集積する異種材料集積技術が、今後の半導体デバイスの主流となるでしょう。SiCやGaN基板の大口径化(例えば8インチ化)が進むことで、製造コストの低減と量産性の向上が図られ、より広範な分野での普及が期待されます。これらの先端基板を用いた半導体デバイスのエネルギー効率向上は、社会全体の消費電力削減に大きく貢献し、環境負荷低減にも寄与いたします。さらに、AIを活用した材料探索やプロセス最適化が加速し、開発期間の短縮と性能向上が実現されるでしょう。将来的には、量子コンピューティングの安定動作を支えるための特殊な基板の開発も進められるなど、半導体先端基板は、未来の技術革新を牽引する基盤として、その重要性を一層高めていくものと確信しております。