商用車アクティブパワーステアリング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

商用車アクティブパワーステアリングレポートは、ステアリングタイプ(油圧、電動、電動油圧)、機器(ステアリングラック、ステアリングコラム、ステアリングホイール、その他)、車両タイプ(乗用車など)、用途(物流など)、流通チャネル(OEM、アフターマーケット)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車アクティブパワーステアリング市場の概要:成長トレンドと予測(2025年~2030年)

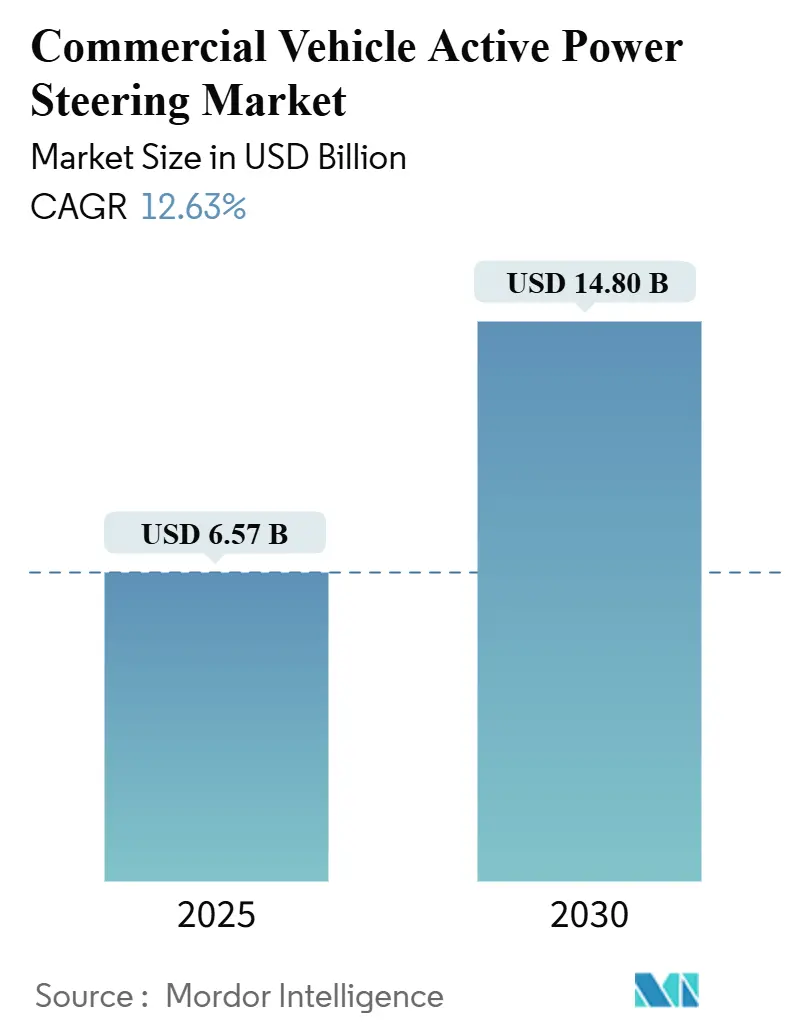

商用車アクティブパワーステアリング市場は、2025年には65.7億米ドルに達し、2030年には148.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.63%と見込まれています。この急速な成長は、電動化の義務化、厳格化するCO₂排出基準、および先進運転支援システム(ADAS)対応アーキテクチャへの需要によって推進されています。これにより、油圧式から電動式、さらにはステアバイワイヤ(Steer-by-Wire: SBW)ソリューションへの技術移行が加速しています。

OEM(自動車メーカー)は、エンジン駆動ポンプの寄生負荷を排除できる電動アシストを燃費向上への即効性のある手段と捉えています。同時に、フリート事業者からは、ドライバーの疲労軽減とメンテナンス時間の短縮が報告されています。半導体の信頼性向上と48V電源ドメインの登場により、より高い出力トルクが可能になり、かつて油圧システムに完全に依存していた大型トラックにも電動システムが導入されるようになりました。ティア1ステアリングサプライヤーがソフトウェア定義のステアリング分野に進出し、供給途絶を緩和するためにエレクトロニクスを垂直統合する動きを見せる中、競争は激化しています。

# 主要な市場動向と洞察

推進要因

1. ADAS対応EPSアーキテクチャの台頭:

電動パワーステアリング(EPS)とADASの統合は、商用車アーキテクチャにおける根本的な変化を意味します。これにより、正確なトルクオーバーレイ能力を必要とするレーンキープアシストや衝突回避などの機能が実現可能になります。EUの一般安全規制により、2024年7月以降に製造されるトラックおよびバスにはステアリングアシストシステムと緊急レーンキープシステムが義務付けられ、この移行が加速しています。技術的な複雑さは、商用車の使用サイクルに求められる堅牢性を維持しつつ、ISO 26262機能安全要件を満たすことにあります。Nexteerが2025年4月に発表した最大110Nmのトルク能力を持つ高出力コラムアシストEPSは、かつて油圧システムが主流だったより重い車両セグメントに電動アシストを拡大する例です。ステアリングとADASの融合は、ステアリングシステムの選択がより広範な車両アーキテクチャの決定、特にセンサーフュージョンとフェイルセーフ冗長性に関して、ますます影響を与えるというネットワーク効果を生み出しています。

2. より厳格なCO₂/燃費規制:

排出ガス削減に関する規制圧力は、ステアリングシステムの経済性を再構築しています。EPSは、規制要件に直接対応する測定可能な燃費向上効果を提供します。米国環境保護庁(EPA)のPhase 3重型車基準は、2032年までに特定の車両カテゴリーでCO₂排出量を最大50%削減することを義務付けており、OEMのコンプライアンス戦略にとってあらゆる効率向上が重要です。EPSは、エンジン駆動の油圧ポンプによる継続的な寄生負荷を排除し、一般的な長距離輸送用途で2~4%の燃費向上を実現します。この効率上の利点は、油圧システムが頻繁な操縦中にピーク負荷で動作するストップ&ゴーの都市配送サイクルでより顕著になります。規制のタイムラインは商用車メーカーに緊急性をもたらしており、非遵守に対する罰金は車両1台あたり1万米ドルを超える可能性があるため、初期費用が高くてもEPS導入のビジネスケースを推進しています。

3. 物流におけるフリート電動化目標:

商用フリート事業者は、総所有コスト(TCO)の利点と運用効率の向上により、広範な電動化戦略の一環としてEPSの導入を加速しています。主要な物流事業者は、電動ステアリングシステムが油圧式と比較してドライバーの疲労を最大30%軽減すると報告しており、これは多シフト運用における生産性に直接影響します。統合の利点は個々の車両性能を超え、電動ステアリングシステムは遠隔診断や予知保全などのフリート管理機能を可能にし、予期せぬダウンタイムを削減します。中国の積極的な商用車都市電動化義務化は、他の地域が追随し始めているテンプレートとなっており、いくつかの主要都市では、実質的に電動パワートレインと互換性のあるステアリングシステムを必要とするゼロエミッション配送ゾーンを導入しています。フリート導入のネットワーク効果は、大規模な物流事業者からの大量注文が次世代ステアリング技術へのサプライヤー投資を正当化するため、市場全体に規模の経済をもたらします。

4. OEMの48V電源ドメインへの移行:

商用車アクティブパワーステアリング市場において、OEMの48V電源ドメインへの移行は主要な成長要因として浮上しています。この移行により、より効率的な電気システムが可能になり、エネルギー消費が削減され、先進運転支援機能の統合がサポートされます。48Vアーキテクチャを採用することで、商用車メーカーはステアリング応答性を高め、燃費を改善し、ますます厳しくなる排出ガス規制に対応できるだけでなく、将来の電動化およびハイブリッド化イニシアチに必要な電力ヘッドルームも提供できます。

抑制要因

1. 高いR&Dおよび検証コスト、過酷な使用サイクルにおける信頼性への懸念:

ステアバイワイヤ(SBW)システムの開発および検証コストは、市場拡大への大きな障壁となっています。特に、広範なテストプログラムのためのリソースが不足している中小規模の商用車メーカーにとっては顕著です。ISO 26262に基づく機能安全要件は、包括的なハザード分析とリスク評価を要求し、複数の車両プラットフォームにわたる完全なSBWプログラムの検証コストは5000万米ドルを超えることがよくあります。機械的バックアップシステムを排除しつつフェイルセーフ運用を維持するための技術的複雑さは、デュアル冗長電子アーキテクチャと多様な動作条件下での広範な実世界検証を必要とします。これらの障壁は、深いR&Dリソースを持つ確立されたサプライヤーがSBW技術を進歩させる一方で、小規模なプレイヤーが従来のEPSアーキテクチャに依存し続けるという二層市場を生み出しています。

2. 半導体サプライチェーンの変動性:

継続的な半導体不足は、商用車アクティブパワーステアリングの生産を制約し続けており、一部の重要な制御ユニットのリードタイムは52週を超える場合もあります。EPSシステムは、トルクセンサー、位置エンコーダー、電子制御ユニットなど、複数の半導体コンポーネントを必要とするため、サプライチェーンの混乱に特に脆弱です。半導体製造がアジア太平洋地域に集中していることは地理的リスクを生み出し、地域的な混乱が世界の商用車生産ネットワーク全体に波及する可能性があります。サプライヤーは垂直統合やデュアルソーシング戦略を通じて対応していますが、これらの適応には多大な設備投資と長期的な供給契約が必要であり、短期的にはシステムコストを増加させる可能性があります。

# セグメント分析

ステアリングタイプ別:電動式の優位性とステアバイワイヤへの移行加速

2024年、電動パワーステアリング(EPS)は市場シェアの61.32%を占め、技術の成熟と油圧式に対するコスト競争力を反映しています。一方、ステアバイワイヤ(SBW)EPSは2030年までに18.45%のCAGRで最も急速に成長するセグメントとして浮上しています。油圧式から電動アシストへの移行は転換期を迎えており、電動システムは初期投資が高いにもかかわらず、メンテナンス要件の削減とエネルギー効率の向上により、優れた総所有コストを提供します。油圧式パワーステアリングは、現在の電動システムの能力を超える極端なトルク要件を持つ重型用途で依然として関連性がありますが、このセグメントはNexteerの110Nmコラムアシストシステムのような高出力電動代替品からの圧力に直面しています。電油圧式パワーステアリングは、電動制御と油圧作動を組み合わせた過渡期の技術であり、メーカーが既存の油圧インフラを活用しながら電子ステアリング制御を採用する道筋を提供します。ZFが2025年2月にNIOの商用車プラットフォーム向けにSBWシステムの生産を開始したことは、この技術の商業的準備が整っていることを示していますが、採用は検証要件と規制承認のタイムラインによって依然として制限されています。

機器別:センサーがインテリジェンス統合を推進

2024年、ステアリングギアは機器セグメントで34.68%の市場シェアを占め、ステアリング入力から車輪の動きに変換する機械的基盤を構成しています。一方、センサーは11.63%のCAGRで最も急速に成長するセグメントとして浮上しており、高度なステアリングアーキテクチャに必要なトルクセンサー、位置フィードバックシステム、冗長安全監視の普及によって推進されています。センサーの成長軌道は、ステアリングが純粋な機械システムから、車両ダイナミクス制御や自律走行機能にリアルタイムのフィードバックを提供するインテリジェントなサブシステムへと変貌していることを反映しています。現代の商用車ステアリングシステムは、非接触トルクセンサー、ステアリング角度センサー、モーター位置エンコーダーなど、複数のセンサータイプを統合し、正確な制御と診断機能を可能にしています。ステアリングコラムとステアリングホイールは、車両全体の生産と連動して安定した成長を遂げる成熟したセグメントです。しかし、両カテゴリーとも、メーカーがドライバー監視システムやハプティックフィードバック機能を統合するにつれて、技術的な進化を経験しています。

車両タイプ別:重型商用車が採用を加速

2024年、乗用車は52.03%の市場シェアで現在優位に立っています。これは、電力要件と検証の複雑さがより管理しやすい軽量車両セグメントでEPSが早期に採用されたことを反映しています。しかし、中・大型商用車は6.81%のCAGRで最も急速に成長するセグメントであり、事業者が要求の厳しい使用サイクルにおけるアクティブステアリングの運用上の利点を認識しているためです。車両タイプのダイナミクスは、商用車の採用が乗用車に数年遅れるものの、技術が商用用途で信頼できると証明されれば急速に加速する移行期の市場を示しています。小型商用車は、乗用車ステアリング技術を採用しつつ、高走行距離、多様な動作条件、延長されたサービス間隔など、商用車の固有の要件に対応する橋渡しセグメントとして機能します。重型商用車の成長軌道は、先進安全システムに関する規制義務、ドライバー疲労軽減の利点に対するフリート事業者の認識、および商用用途で試験運用されている自律走行システムの統合要件など、いくつかの収束する要因を反映しています。

アプリケーション別:公共交通機関が成長軌道をリード

2024年、物流アプリケーションは41.52%の市場シェアを占め、セグメントの規模と効率向上技術の早期採用を反映しています。一方、公共交通機関は、都市モビリティイニシアチブと主要都市圏における自律シャトルプログラムの統合によって推進され、9.72%のCAGRで最も急速に成長するアプリケーションとして浮上しています。アプリケーションのセグメンテーションは、物流事業者が燃費効率とドライバーの快適性の利点を優先する一方で、公共交通機関が安全性の向上と乗客体験の改善に焦点を当てるという、明確な採用パターンを明らかにしています。建設アプリケーションは、アクティブステアリングがオペレーターの疲労を軽減し、狭い空間での精度を向上させる能力から恩恵を受ける過酷な動作条件によって安定した需要を維持しています。HübnerがInnoTrans 2022で発表した連結バスステアリング制御システムは、公共交通機関アプリケーションで出現している技術的洗練度を示しており、電子制御の多軸ステアリングにより、36メートルの二連連結バスが特別な誘導インフラなしで通常の道路を走行できます。

流通チャネル別:アフターマーケットが勢いを増す

2024年、OEMチャネルは73.04%の市場シェアを占め、工場での設置と校正を必要とする現代のアクティブパワーステアリングシステムの統合要件を反映しています。一方、アフターマーケットチャネルは、既存の商用車フリートにおけるレトロフィット機会と、現場設置向けに設計されたモジュール式ステアリングソリューションの出現によって推進され、8.21%のCAGRで最も急速に成長するセグメントです。流通チャネルのダイナミクスは、アクティブステアリング技術の成熟を反映しており、初期の採用は新車への統合に焦点を当てていましたが、アプリケーションの拡大により、既存資産をアップグレードしようとするフリート事業者向けのレトロフィット機会が生まれています。ニューヨークのDivisible Load Noticeのような規制義務は、特定の商用車に操舵可能なリフトアクスルのレトロフィットを要求しており、政策変更が突然のアフターマーケット需要を生み出す可能性を示しています。アフターマーケットの成長軌道は、設置を簡素化し、統合の複雑さを軽減するモジュール式ステアリングシステムの開発から恩恵を受けており、フリート事業者が大規模な工場改造なしで車両をアップグレードすることを可能にしています。

# 地域分析

アジア太平洋地域は、2024年に商用車アクティブパワーステアリング市場で48.25%のシェアを占め、2030年までに8.91%のCAGRで成長をリードすると予測されています。これは、中国の積極的な商用車電動化義務化と、同地域の製造能力の集中によって推進されています。この地域の成長モメンタムは、電動商用車を優遇する政府政策、国内ステアリングシステムサプライヤーの台頭、および先進商用車技術への需要を生み出す大規模なインフラ投資など、いくつかの収束する要因を反映しています。ZFがNIOとのSBW生産パートナーシップを含む中国商用車市場への拡大は、確立されたサプライヤーが地域ダイナミクスに適応しつつ、地元メーカーが競争力のある能力を開発していることを示しています。インドが地元の道路状況と地形に合わせて特別に調整された費用対効果の高い電動パワーアシストステアリングシステムを開発していることは、直接的な技術移転ではなく、適切な技術適応に焦点を当てていることを示しています。

北米とヨーロッパは、確立された規制枠組みと洗練された商用車フリートを持つ成熟市場であり、先進ステアリング技術への需要を牽引しています。EPAのPhase 3重型車基準とEUの一般安全規制は、アクティブステアリング採用への規制的推進力を生み出し、Bosch、ZF、Nexteerなどの確立されたサプライヤーは、継続的なR&D投資を通じて技術的リーダーシップを維持しています。これらの地域は異なる採用パターンを示しており、北米は長距離効率の利点を重視する一方、ヨーロッパはロンドンのDirect Vision Standardのような都市固有の規制によって推進される都市モビリティと安全性の向上に焦点を当てています。

南米、中東、アフリカは、大きな成長潜在力を持つ新興市場ですが、コスト感度、インフラの制約、規制整備の遅れなどの課題に直面しており、アクティブステアリングの採用を遅らせています。これらの地域は通常、商用車技術の採用において先進市場より3~5年遅れていますが、経済発展が加速し、規制枠組みが成熟するにつれて、かなりの量的な機会を提供します。

# 競争環境

商用車アクティブパワーステアリング市場は中程度の集中度を示しており、確立されたティア1サプライヤーが技術的リーダーシップを維持しつつ、新興の地域プレイヤーや半導体サプライチェーンの制約による競争ダイナミクスの変化に直面しています。Bosch、ZF Friedrichshafen、Nexteer Automotiveなどの市場リーダーは、R&D能力とOEMとの関係を活用して、ステアバイワイヤ技術と高出力電動システムを進歩させています。しかし、ステアリング、エレクトロニクス、ソフトウェア間の従来の境界が曖昧になるにつれて、競争環境は進化しています。特許分析は、ステアリングシステムインテリジェンスにおける集中的なイノベーション活動を明らかにしており、ニューラルネットワーク統合、適応制御アルゴリズム、および自律走行互換性を可能にするセンサーフュージョン技術に焦点を当てた多数の特許出願が見られます。

新たな競争上の脅威には、重要な技術を制御しようとする商用車OEMによる垂直統合や、従来のサプライヤー関係に挑戦する統合ステアリング制御ソリューションを開発する半導体企業の参入が含まれます。ISO 26262機能安全コンプライアンスに関する規制要件は、参入障壁を生み出す一方で、検証の専門知識を持つ確立されたサプライヤーが市場での地位を維持することを可能にしています。技術の収束は、予測保全、フリート管理統合、自律走行車ステアリングシステムなどの分野で新たな機会を生み出しており、従来の自動車サプライヤーはテクノロジー企業やソフトウェア開発者と競合しています。

主要プレイヤー

* Robert Bosch GmbH

* JTEKT Corporation

* ZF Friedrichshafen AG

* Nexteer Automotive

* NSK Ltd.

# 最近の業界動向

* 2025年4月: Nexteer Automotiveは、最大110Nmのトルク能力を持つ高出力コラムアシスト電動パワーステアリング(HO CEPS)を発表しました。これにより、電動ステアリングはかつて油圧システムが主流だったより重い商用車セグメントに拡大し、車両プラットフォーム全体でのEPS採用を促進します。

* 2025年2月: ZF Friedrichshafenは、NIOの商用車プラットフォーム向けステアバイワイヤシステムの生産を開始しました。これは、重型用途向け完全電子ステアリングの商業化における重要なマイルストーンであり、自律走行統合への技術的準備が整っていることを示しています。

本レポートは、世界の商用車アクティブパワーステアリング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

主要な調査結果として、以下の点が挙げられます。

まず、大型トラックにおける電動パワーステアリング(EPS)は、エンジン駆動ポンプの損失を排除し、最大4%の燃料節約に貢献します。また、ドライバーの負担を軽減し、長距離輸送フリートでは2年未満で投資回収が可能となります。

ステアバイワイヤ(SBW)の展開スケジュールについては、2025年にはパイロットフリートが導入され、ASIL Dの検証完了後、2027年以降にOEMによる量産が計画されています。

アクティブパワーステアリングの採用をリードする地域はアジア太平洋地域であり、2024年の収益の48.25%を占め、強力な電動化義務化を背景に8.91%という最速の年平均成長率(CAGR)を記録しています。

最も急速に成長している機器セグメントはセンサーで、11.63%のCAGRを示しています。これは、ステアバイワイヤや先進運転支援システム(ADAS)の統合により、トルク、角度、位置フィードバックの需要が高まっているためです。

既存トラックのアップグレードも可能であり、モジュール式電動アシストユニットを備えたアフターマーケットキットにより、定期メンテナンス時にレトロフィットが可能です。このセグメントは8.21%のCAGRで成長しています。

主要なサプライチェーンリスクとしては、半導体不足が電子制御ユニット(ECU)のリードタイムを50週間以上に長期化させており、サプライヤーはチップ生産の二重調達や垂直統合を進めています。

市場の成長を促進する要因としては、ADAS対応EPSアーキテクチャの台頭、世界的なCO₂排出量および燃費に関するより厳格な規制、物流分野におけるフリートの電動化目標、OEMによる48V電源ドメインへの移行、大型トラックにおけるステアバイワイヤのパイロットプログラムの実施、都市バスに対する地域ごとのレトロフィット義務化が挙げられます。

一方、市場の成長を阻害する要因としては、ステアバイワイヤ(SBW)の研究開発および検証にかかる高コスト、半導体サプライチェーンの不安定性、過酷なデューティサイクルにおける信頼性への懸念、新興市場において油圧パワーステアリング(HPS)とのコストパリティ達成が依然として遠いことが指摘されています。

市場規模と成長予測は、ステアリングタイプ別(HPS、EPS、EHPS)、機器別(ステアリングラック、ステアリングコラム、ステアリングホイール、その他)、車両タイプ別(乗用車、小型商用車、中型・大型商用車)、用途別(物流、建設、公共交通機関)、流通チャネル別(OEM、アフターマーケット)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各国)といった多様なセグメントに基づいて詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Robert Bosch GmbH、JTEKT Corporation、ZF Friedrichshafen AG、Nexteer Automotive、NSK Ltd.、Hyundai Mobis Co. Ltd.など、多数のグローバルプレイヤーが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

本レポートでは、市場機会と将来展望についても言及されており、未開拓分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ADAS対応EPSアーキテクチャの台頭

- 4.2.2 より厳格な世界のCO₂/燃費規制

- 4.2.3 物流におけるフリート電動化目標

- 4.2.4 OEMの48V電源ドメインへの移行

- 4.2.5 HDトラックにおけるステアリング・バイ・ワイヤのパイロットプログラム

- 4.2.6 都市バスに対する地域的な後付け義務

-

4.3 市場抑制要因

- 4.3.1 SBWの高い研究開発および検証コスト

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 過酷なデューティサイクルにおける信頼性の懸念

- 4.3.4 新興市場では油圧EPSとのコストパリティは依然として遠い

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制状況

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 ステアリングタイプ別

- 5.1.1 油圧パワーステアリング (HPS)

- 5.1.2 電動パワーステアリング (EPS)

- 5.1.3 電子油圧パワーステアリング (EHPS)

-

5.2 機器別

- 5.2.1 ステアリングラック

- 5.2.2 ステアリングコラム

- 5.2.3 ステアリングホイール

- 5.2.4 その他

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

-

5.4 用途別

- 5.4.1 物流

- 5.4.2 建設

- 5.4.3 公共交通機関

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 JTEKT Corporation

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Nexteer Automotive

- 6.4.5 NSK Ltd.

- 6.4.6 Hyundai Mobis Co. Ltd.

- 6.4.7 Mando Corporation

- 6.4.8 Thyssenkrupp AG

- 6.4.9 Showa Corporation

- 6.4.10 Mitsubishi Electric Corp.

- 6.4.11 Danfoss Power Solutions

- 6.4.12 Continental AG

- 6.4.13 Hitachi Astemo Ltd.

- 6.4.14 Nidec Corporation

- 6.4.15 Schaeffler AG

- 6.4.16 LG Innotek Co. Ltd.

- 6.4.17 China Automotive Systems Inc.

- 6.4.18 GKN Automotive

- 6.4.19 Knorr-Bremse AG

- 6.4.20 Rane Holdings Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

商用車アクティブパワーステアリングは、現代の商用車、特に大型トラックやバスにおいて、安全性、快適性、効率性を飛躍的に向上させるための重要な技術です。このシステムは、従来のパワーステアリングが提供する操舵アシスト機能に加え、車両の状態や運転状況に応じて能動的に操舵力を制御・介入する能力を持っています。単なる操舵補助に留まらず、運転者の意図を補完し、あるいは特定の状況下で自動的に操舵を調整することで、運転負荷の軽減、事故防止、そして自動運転技術の基盤を築くことを目的としています。電動モーターと高度な電子制御ユニット(ECU)が中心的な役割を果たし、様々なセンサーからの情報をリアルタイムで処理し、最適な操舵特性を瞬時に実現します。

この技術にはいくつかの種類が存在します。一つは「電動油圧式アクティブパワーステアリング(EHPS)」で、これは従来の油圧システムをベースに、電動ポンプと電子制御を組み合わせることで、油圧の供給量を精密に制御し、アクティブな介入を可能にするものです。既存システムからの移行が比較的容易であるという利点があります。次に「電動式アクティブパワーステアリング(EPS)」があり、これは油圧システムを完全に廃止し、電動モーターが直接またはギアを介して操舵力をアシストします。より精密な制御が可能で、燃費向上にも寄与しますが、商用車では高出力のモーターが必要となります。さらに、究極のアクティブ制御を目指す「ステアバイワイヤ(SbW)システム」も開発が進められています。これは物理的なステアリングシャフトを廃止し、ステアリングホイールの動きを電気信号に変換し、その信号に基づいて車輪側のモーターが操舵を行うものです。商用車への導入はまだ限定的ですが、将来的な可能性を秘めています。また、ステアリングホイールの回転量に対する車輪の切れ角の比率を、車速や運転状況に応じて変化させる「可変ギア比ステアリング」も、アクティブパワーステアリングの一種と見なすことができます。

商用車アクティブパワーステアリングの用途は多岐にわたります。最も直接的な効果は、長距離運転や頻繁な駐車・取り回しが多い商用車において、運転者の疲労を大幅に軽減することです。特に低速時の操舵力を軽減し、高速時の安定性を向上させます。安全性向上への寄与も大きく、高速走行中の横風による車両のふらつきを検知し、自動的に微細な操舵補正を行う「横風アシスト」は直進安定性を高めます。また、車線逸脱を検知した場合に自動的にステアリングを操作して車線内に戻す、あるいは逸脱を抑制する「レーンキープアシスト(LKA)」や、衝突の危険がある際に運転者の回避操作を補助する「緊急回避アシスト」も重要な機能です。さらに、前輪タイヤがバーストした場合でも、システムが操舵力を補正し、車両の急激な挙動変化を抑制して安全な停車を支援する機能も開発されています。狭い場所での取り回しや、トレーラー連結時のバック操作など、商用車特有の複雑な操縦を容易にする操縦性の向上も大きなメリットです。そして、レベル2以上の自動運転機能を実現するための基盤技術として不可欠であり、自動での車線維持、車線変更、駐車支援などに利用されます。

この技術を支える関連技術も多岐にわたります。まず、車両の状態や周囲の環境を正確に把握するための多様な「センサー技術」が不可欠です。これには車速センサー、操舵角センサー、トルクセンサー、慣性計測ユニット(IMU)、そしてカメラ、レーダー、LiDARなどが含まれます。これらのセンサーからの情報を処理し、複雑なアルゴリズムに基づいて最適な操舵アシスト量を計算・実行するためには、高性能な「電子制御ユニット(ECU)」が必須です。また、車両内の各ECUやセンサー間で高速かつ信頼性の高いデータ通信を行うための「通信技術(CAN、FlexRay、Ethernetなど)」も重要です。特にステアバイワイヤのようなシステムでは、システムの故障時に安全を確保するための「冗長性設計」が極めて重要であり、ハードウェアとソフトウェアの両面で対策が講じられます。外部からの不正アクセスやハッキングからシステムを保護するための「サイバーセキュリティ」対策も不可欠です。さらに、横滑り防止装置などの他の「車両運動制御システム(ESC/VDC)」と連携することで、より高度な車両安定化を実現します。

市場背景を見ると、商用車アクティブパワーステアリングの導入は、いくつかの要因によって加速しています。各国で自動ブレーキや車線維持支援システムなどの先進運転支援システム(ADAS)の搭載義務化が進んでおり、アクティブパワーステアリングはその実現に不可欠な要素です。また、商用車の運転者不足が深刻化する中、運転負荷の軽減や安全性の向上は、運転者の確保と定着に貢献し、高齢運転者にとっても運転しやすい環境を提供します。燃料費の高騰や環境規制の厳格化により、燃費向上や効率的な運行が求められており、電動化されたアクティブパワーステアリングは燃費改善に寄与します。自動運転技術の進化も大きな推進力であり、レベル3以上の自動運転技術の実用化に向けて、ステアリングの自動制御は必須であり、アクティブパワーステアリングはその中核を担います。商用車メーカー各社は、安全性、快適性、効率性を高めるために先進技術の導入に積極的であり、サプライヤーも高性能なシステム開発に注力しています。一方で、商用車は乗用車に比べて走行距離が長く、過酷な環境で使用されるため、システムの耐久性、信頼性、そして導入コストが重要な課題となります。

将来展望としては、商用車アクティブパワーステアリングは、さらなる自動運転化への貢献が期待されます。レベル4、レベル5の完全自動運転の実現に向けて、より高度な自律操舵機能を提供し、車両の「手足」としての役割を強化するでしょう。人工知能(AI)との融合も進み、AIが運転状況をより深く学習し、運転者の好みや路面状況、交通状況に応じて最適な操舵特性をリアルタイムで提供するようになる可能性があります。パワーステアリングだけでなく、ブレーキ、サスペンション、駆動系など、車両全体の運動制御システムとの統合がさらに進み、よりシームレスで高度な車両制御が実現されるでしょう。冗長性や信頼性の課題が解決されれば、物理的な接続がないステアバイワイヤシステムが商用車にも普及し、キャブデザインの自由度向上や、より精密な操舵制御が可能になります。また、ソフトウェアの無線更新(OTAアップデート)により、システムの機能改善や新機能の追加が容易になり、常に最新の性能を維持できるようになります。電動化の進展は、油圧システムの廃止や効率化を促し、燃費向上とCO2排出量削減に貢献します。最終的には、自動運転技術と連携し、フリート管理の最適化や、遠隔操作による車両の移動など、新たな物流サービスやビジネスモデルの創出に繋がる可能性を秘めています。