臨床リスク層別化ソリューション市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

市場は、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、製品、エンドユーザー、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床リスクグルーピングソリューション市場予測2030

市場概要

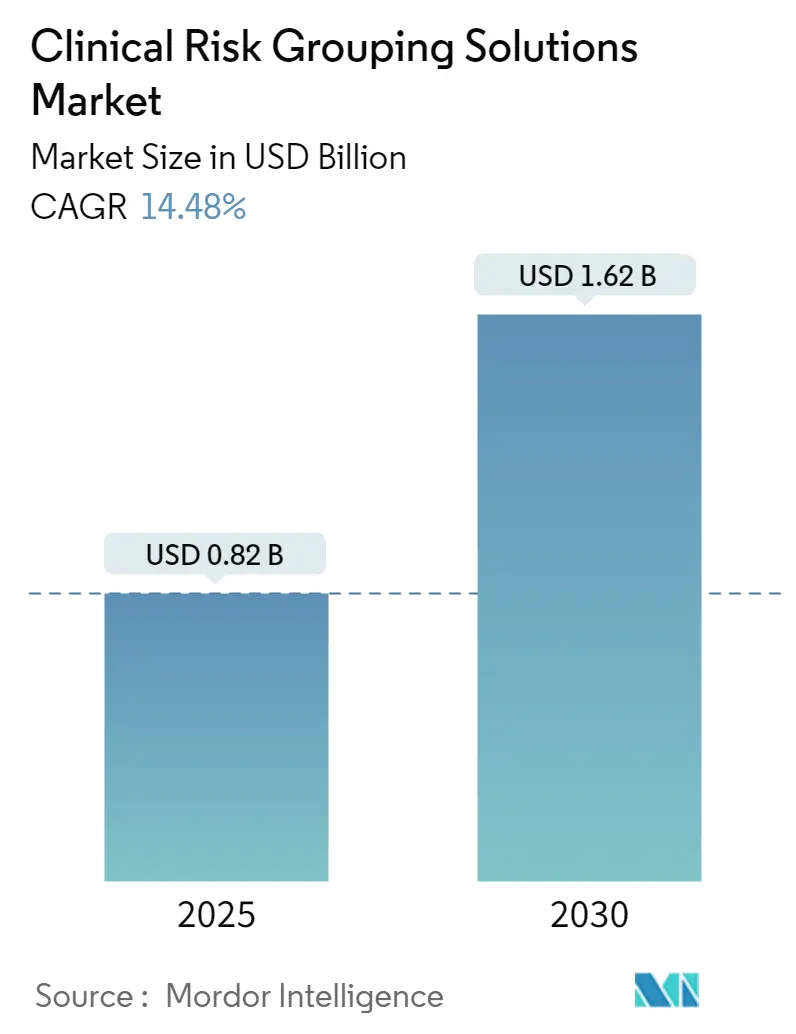

モルドール・インテリジェンスの分析によると、臨床リスクグルーピングソリューション市場は、2025年には8億2,000万米ドルと推定され、2030年までに16億2,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は14.48%と見込まれております。

この市場の成長は、主にヘルスケア分野における臨床情報のデータ管理およびモニタリングにおけるビッグデータとAIの採用拡大に起因しています。また、リスク評価の精度向上、新しい治療法の研究開発への投資増加も市場成長を後押しすると予想されます。さらに、医療現場での患者情報の集約が医師の負担を増大させており、これが臨床リスクグルーピングソリューションへの需要を高める要因となっております。

一方で、熟練した専門家の不足、プライベートクラウドのデータ管理に関する懸念、および管理ソリューションに関連する高コストが、予測期間中の市場成長を妨げる可能性があります。

市場セグメンテーション

この市場は、展開(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、製品、エンドユーザー、および地域によってセグメント化されております。

主要な市場トレンドと洞察

1. ダッシュボードとデータ視覚化ツールが著しい成長を遂げる見込み

ダッシュボードとデータ視覚化ツールは、支払いプロセスの予測や支払いリスクの予測能力があるため、著しい成長を遂げると予想されております。ヘルスケアコスト削減の必要性の高まり、ビッグデータの採用増加、臨床データ管理のためのクラウドベース技術の導入、および慢性疾患の有病率の増加が、このセグメントの市場成長を促進すると見込まれます。

2. 病院セグメントが顕著な市場成長を遂げる見込み

病院セグメントは、ビッグデータの採用増加、リスク管理ソリューションにおける介護者の注力、およびケアを改善するためのヘルスケア施設強化へのインフラ投資増加により、顕著な市場成長を遂げると予測されております。

地域別分析

1. 北米が顕著な市場成長を遂げる見込み

地域別セグメントでは、北米が予測期間中に顕著な市場成長を遂げると予想されております。これは、慢性疾患の有病率の増加、確立されたヘルスケアインフラ、先進技術の高い採用率、および健康記録の維持を義務付ける政府のイニシアチブに起因しています。北米は、現在のところ最大の市場となっております。

2. アジア太平洋地域が有利な市場成長機会を持つ見込み

アジア太平洋地域は、膨大な患者人口、より良いリスク管理ソリューションへのニーズの高まり、健康記録の記録と維持の採用、および慢性疾患の有病率の増加により、有利な市場成長機会があると予測されております。アジア太平洋地域は、最も急速に成長する市場となる見込みです。

競争環境

世界の臨床リスクグルーピング市場は、適度に統合されており、競争が激しい状況です。市場参加企業は、新製品の発売、製品革新、および地理的拡大に注力しております。主要な市場プレーヤーには、3M Company、Optum Inc.、Conduent Inc.、Lightbeam Health Solutions、およびHealth Catalystが含まれます。

このレポートは、「臨床リスクグルーピングソリューション市場」に関する詳細な分析を提供しています。臨床リスクグルーピングとは、過去のデータと人口統計学的特性に基づいて各個人を異なるリスクグループに分類し、将来の予測を行うためのリスク調整システムを指します。

市場規模と予測:

2024年の臨床リスクグルーピングソリューション市場規模は7億米ドルと推定されています。2025年には8億2,000万米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)14.48%で成長し、2030年には16億2,000万米ドルに達すると予測されています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、臨床リスク管理への需要の高まり、ヘルスケア分野におけるビッグデータ導入の進展、および臨床業務を改善するためのデータ管理技術の進歩が挙げられます。

一方で、市場の成長を抑制する要因としては、プライベートクラウドにおけるデータ侵害に関する懸念や、臨床ソリューションに関連する高コストが指摘されています。

本レポートでは、市場の競争環境を詳細に分析するため、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)も実施されています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 展開モデル別: パブリッククラウド、プライベートクラウド、ハイブリッドクラウド。

* 製品別: ダッシュボード分析、スコアカードおよびデータ視覚化ツール、リスク報告ソリューション。

* エンドユーザー別: 製薬会社、臨床研究機関、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

地域別の洞察:

2025年には北米が臨床リスクグルーピングソリューション市場において最大の市場シェアを占めると予想されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競合状況:

主要な市場プレイヤーとしては、3M Company、Optum Inc.、Conduent Inc.、Lightbeam Health Solutions、Health Catalyst、HBI Solutions、Dynamic Healthcare Systems Inc.、4S Information Systems Ltd、Evolent Health Inc.、PeraHealth Inc.などが挙げられています。競合状況のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向が網羅されています。

レポートの構成と範囲:

本レポートは、序論(研究成果物、研究仮定、研究範囲)、調査方法論、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった章立てで構成されています。

また、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が含まれています。

最終更新日は2025年5月20日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 臨床リスク管理の需要増加とヘルスケアにおけるビッグデータ導入

- 4.2.2 臨床業務を改善するためのデータ管理の進歩

-

4.3 市場の阻害要因

- 4.3.1 プライベートクラウドのデータ侵害に関する懸念

- 4.3.2 臨床ソリューションに関連する高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開別

- 5.1.1 パブリッククラウド

- 5.1.2 プライベートクラウド

- 5.1.3 ハイブリッドクラウド

-

5.2 製品別

- 5.2.1 ダッシュボード分析

- 5.2.2 スコアカードとデータ視覚化ツール

- 5.2.3 リスク報告ソリューション

-

5.3 エンドユーザー別

- 5.3.1 医薬品

- 5.3.2 臨床研究機関

- 5.3.3 その他のエンドユーザー

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業概要

- 6.1.1 3M社

- 6.1.2 Optum Inc.

- 6.1.3 Conduent Inc.

- 6.1.4 Lightbeam Health Solutions

- 6.1.5 Health Catalyst

- 6.1.6 HBI Solutions

- 6.1.7 Dynamic Healthcare Systems Inc.

- 6.1.8 4S Information Systems Ltd

- 6.1.9 Evolent Health Inc.

- 6.1.10 PeraHealth Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

臨床リスク層別化ソリューションとは、患者様が特定の疾患を発症するリスク、合併症を経験するリスク、あるいは治療に対する反応性や予後といった様々な臨床的アウトカムのリスクを、データに基づいて評価し、層別化(グループ分け)するためのシステムや手法の総称でございます。これは、個別化医療の実現、医療資源の効率的な配分、治療効果の最大化、患者様のQOL向上に貢献する重要なアプローチとして注目されております。具体的には、患者様の年齢、性別、既往歴、検査データ、遺伝情報、生活習慣などの多岐にわたる情報を統合的に分析し、将来起こりうるリスクの度合いを予測することで、予防的介入や個別化された治療計画の策定を支援いたします。

臨床リスク層別化ソリューションには、そのアプローチや利用するデータ、目的によって様々な種類がございます。まず、利用するデータ源に基づくと、電子カルテ(EHR)に蓄積された診療記録、検査結果、処方情報などを活用するもの、患者様のゲノム情報やプロテオーム情報といったオミックスデータを解析するもの、医療画像データから特徴量を抽出するもの、さらにはウェアラブルデバイスやIoT機器から得られる生体情報、社会経済的要因(SDOH)などを組み合わせるものがございます。次に、解析手法に基づくと、特定の臨床ガイドラインやスコアリングシステムに基づくルールベースのアプローチ、統計学的なモデルを用いた予測、そして近年急速に発展している機械学習や人工知能(AI)を活用した高度な予測モデルがございます。AIモデルは、大量かつ複雑なデータパターンからリスク因子を自動的に学習し、より高精度な予測を可能にします。また、対象とする疾患や目的によっても分類され、心血管疾患、糖尿病、がんの再発リスク予測、手術合併症のリスク評価、再入院リスクの予測、あるいは特定の薬剤に対する反応性予測など、多岐にわたる領域で開発が進められております。

臨床リスク層別化ソリューションは、医療現場において多岐にわたる用途で活用されております。第一に、個別化医療の実現でございます。患者様のリスクプロファイルに基づき、最適な治療法や薬剤を選択し、治療効果の最大化と副作用リスクの最小化を目指します。第二に、予防的介入の強化でございます。高リスク患者様には疾患発症前の早期介入や予防策を講じ、重症化を防ぎ医療費削減に貢献します。例えば、生活習慣改善指導や厳重なモニタリングが挙げられます。第三に、医療資源の最適化でございます。限られた医療資源を真に必要とする患者様に優先的に配分し、医療提供体制全体の効率性を向上させます。リスクに応じたフォローアップや治療計画の調整が可能になります。第四に、新薬開発や臨床試験における患者層の特定でございます。薬剤の効果や副作用リスクを事前に予測し、臨床試験の効率化と成功率向上に貢献します。第五に、病院経営や地域医療連携における活用でございます。再入院リスクの高い患者様を特定し、退院後ケアを強化することで、再入院率低下や患者満足度向上に繋がります。地域での疾病管理や健康増進プログラム策定にも貢献します。第六に、患者様への情報提供とエンゲージメントの向上でございます。患者様自身が健康リスクを具体的に理解し、治療への主体的な参加や生活習慣改善へのモチベーション向上を促します。

臨床リスク層別化ソリューションの発展を支える基盤技術は多岐にわたります。最も重要なのは、ビッグデータ解析技術でございます。電子カルテ、画像、ゲノム、ウェアラブルデータなど、膨大かつ多様な医療データを効率的に収集、処理、分析する能力が不可欠です。次に、人工知能(AI)と機械学習(ML)は、リスク予測モデルの中核をなす技術でございます。特に、深層学習は画像診断や自然言語処理(NLP)による非構造化データからの情報抽出に威力を発揮し、従来の統計モデルでは捉えきれなかった複雑なパターンを発見し、予測精度を向上させます。電子カルテシステム(EHR/EMR)は、臨床データの主要な情報源であり、その標準化と相互運用性の確保がソリューションの普及には不可欠でございます。ゲノム解析技術は、個人の遺伝的素因に基づくリスク評価を可能にし、個別化医療の精度を高めます。ウェアラブルデバイスやIoT技術は、患者様の生体情報をリアルタイムかつ継続的に収集し、動的なリスク評価や早期異常検知に貢献いたします。また、データを安全に管理しアクセスできるクラウドコンピューティング、分析結果を直感的に提示するデータ可視化ツールも重要な要素でございます。さらに、患者様の機密性の高い医療情報を扱うため、高度なセキュリティ技術やプライバシー保護技術の適用も不可欠でございます。

臨床リスク層別化ソリューションの市場は、世界的に急速な成長を遂げております。その背景には、いくつかの主要な要因がございます。第一に、高齢化社会の進展と慢性疾患の増加でございます。医療費増大に伴い、限られた医療資源の効率的活用が求められ、リスク層別化は医療費抑制と医療の質向上に貢献すると期待されます。第二に、バリューベースケアへの移行でございます。治療の成果や価値に基づいて医療費が支払われる仕組みが広がる中で、患者アウトカム改善に直結するリスク層別化の重要性が増しております。第三に、データサイエンスとAI技術の飛躍的な進歩でございます。ビッグデータ解析能力の向上により、高精度な予測モデル構築が可能になったことが、ソリューション実現を後押ししております。しかしながら、市場の拡大には課題も存在いたします。データの相互運用性や標準化の不足、データの質と完全性の問題は、予測モデルの精度に影響を与えます。さらに、規制上の課題や倫理的懸念もございます。AIモデルのバイアス、患者データのプライバシー保護、AI判断への信頼性確保などが挙げられ、これらを克服するには多角的なアプローチが求められます。

臨床リスク層別化ソリューションの将来は、非常に有望であり、医療のあり方を大きく変革する可能性を秘めております。今後、予測モデルの精度と汎用性はさらに向上していくでしょう。多様なデータソースが統合され、マルチモーダルなAIモデルが開発されることで、患者様のリスクをより詳細かつ正確に評価できるようになります。リアルタイムでのリスク評価と動的な介入も進展することで、予防医療の強化や、重症化する前の早期介入がより効果的に行われるようになります。また、ウェアラブルデバイスやIoT技術との連携により、患者様の日常生活における健康状態を継続的にモニタリングし、異常の兆候を早期に検知することも可能になるでしょう。これにより、医療機関だけでなく、患者様自身が主体的に健康管理に取り組む「患者中心の医療」がさらに推進されます。

さらに、国際的なデータ連携と標準化が進むことで、より大規模なデータセットを用いたモデル開発が可能となり、予測モデルの汎用性と信頼性が飛躍的に向上します。これにより、地域や人種による医療格差の是正にも貢献できる可能性があります。規制当局や医療機関、研究機関、そして患者団体が協力し、倫理的課題やプライバシー保護に関するガイドラインを整備していくことが、この革新的なソリューションを社会に広く浸透させる上で不可欠です。

臨床リスク層別化ソリューションは、単なる技術革新に留まらず、医療提供のパラダイムシフトを促し、より質の高い、持続可能な医療システムの実現に貢献するでしょう。患者様一人ひとりの健康寿命の延伸とQOL向上に寄与する、その可能性に大いに期待が寄せられています。