自動車エレクトロニクス市場 市場規模・シェア分析 – 成長動向と予測(2025-2030年)

自動車エレクトロニクス市場レポートは、アプリケーション(先進運転支援システム、インフォテインメントおよび通信など)、コンポーネントタイプ(電子制御ユニット、センサーなど)、車両タイプ(乗用車、商用車)、推進タイプ(内燃機関、ハイブリッド、電気)、エンドユース(OEM、アフターマーケット)、販売チャネル(直接販売、ディストリビューター、オンライン)、および地域別にセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電子機器市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

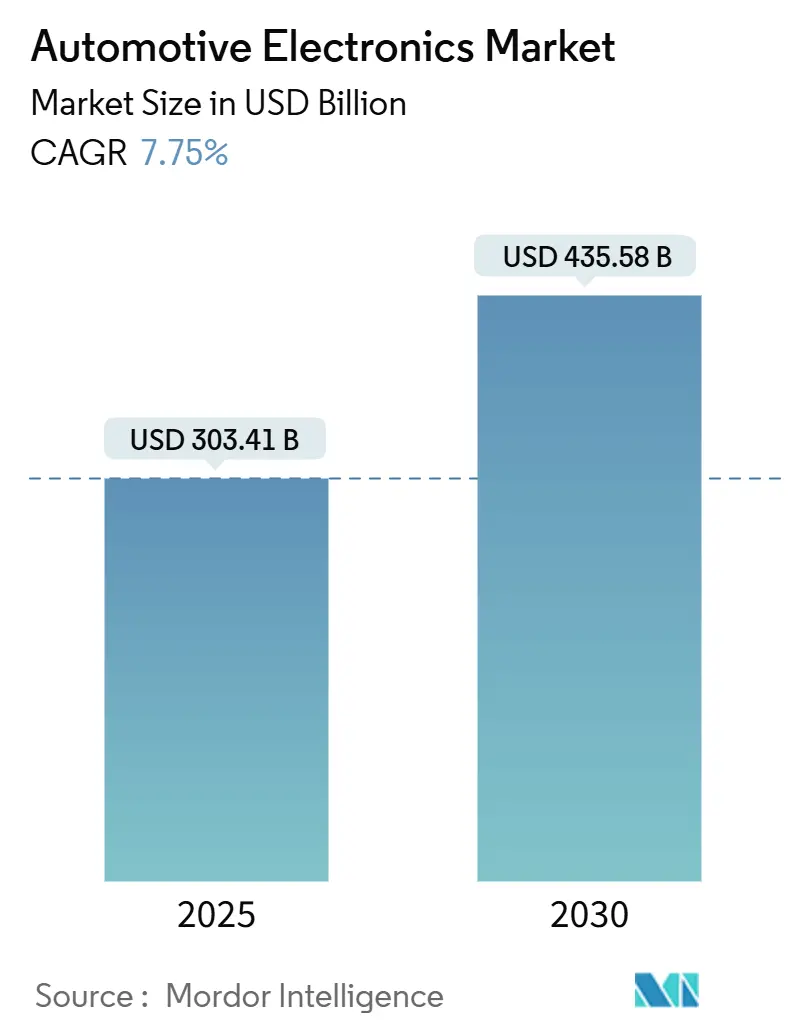

自動車用電子機器市場は、2025年には3,034億1,000万米ドルと推定され、2030年には4,355億8,000万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.75%で成長する見込みです。この市場は、車両あたりの電子部品の増加、安全性および排出ガスに関する規制強化、そして電動化の加速によって需要が堅調に推移しています。半導体コンテンツがイノベーションサイクルを牽引し、ゾーンアーキテクチャが無線(OTA)アップデートを可能にし、ソフトウェアの生涯コストを削減しています。最近のチップ不足を受け、特にワイドバンドギャップデバイスにおけるサプライチェーンのレジリエンスが戦略的優先事項となっています。ADAS(先進運転支援システム)やパワートレインといった高価値領域を狙うファブレスおよびIDM半導体企業が参入し、従来のTier-1サプライヤーがシステム統合の強みを守る中で、競争は激化しています。

市場の主要データ

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 3,034億1,000万米ドル

* 市場規模(2030年): 4,355億8,000万米ドル

* 成長率(2025年 – 2030年): 7.75% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要企業: Robert Bosch GmbH、Continental AG、Denso Corporation、Aptiv PLC、Panasonicなど

主要な市場動向

本レポートの主要なポイントは以下の通りです。

* アプリケーション別: 2024年にはインフォテインメントおよび通信が市場シェアの32.13%を占めましたが、先進運転支援システム(ADAS)は10.79%のCAGRで成長しています。

* コンポーネントタイプ別: 2024年にはマイクロコントローラーが市場シェアの30.11%を占め、パワーエレクトロニクスは2030年までに11.14%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの64.29%を占めましたが、電気自動車は2030年までに13.21%のCAGRを示すと見込まれています。

* 推進タイプ別: 2024年には内燃機関モデルが市場シェアの62.71%を維持しましたが、電動推進は2030年までに13.61%のCAGRで上昇すると予測されています。

* 最終用途別: 2024年にはOEMチャネルが市場シェアの73.82%を獲得しましたが、アフターマーケットセグメントは2030年までに10.72%のCAGRで成長する見込みです。

* 販売チャネル別: 2024年には直接契約が市場シェアの47.36%を占めましたが、オンラインプラットフォームは2030年までに11.71%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの43.81%を占め、2030年までに11.29%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

1. EVパワートレインの電動化の急増:

* 中国の乗用車EVシェアは2024年に35.7%に達し、欧州もマクロ経済の圧力にもかかわらず20%を超えました。パワーエレクトロニクスは、従来の自動車と比較してバッテリー電気自動車(BEV)においてますます価値を高めています。高電圧トラクションインバーターに承認された炭化ケイ素(SiC)デバイスは、従来のシリコンデバイスと比較して性能とコスト面で優位性を提供します。バッテリーパックの複雑化に伴い、バッテリー管理電子機器がシステム全体のコストに占める割合が増加しています。競争力を維持するため、従来のTier-1サプライヤーは半導体企業との提携や買収を進め、電動車両分野での足場を固めています。

2. ADAS安全規制の厳格化:

* 2024年7月に施行されるEU一般安全規則フェーズ2により、すべての新型モデルに自動緊急ブレーキ、車線維持支援、ドライバー監視システムが義務付けられます。中国や米国でも同様の規制が導入されており、NHTSAは2026年までに新車アセスメントプログラムでAEB性能を評価する予定です。複数のレーダー、カメラ、LiDARチャンネルの使用が義務付けられることで、ADASの推進が車両の半導体コンテンツを増加させています。規制圧力に加え、保険インセンティブも導入を後押ししています。

3. ソフトウェア定義型車両とOTAアップデートへの移行:

* 仮想化を備えた集中型コンピューティングノードへの移行は、個別のドメインコントローラーを置き換え、配線複雑性を低減し、シームレスな機能アップグレードを可能にすることで、車両アーキテクチャを合理化します。特にプレミアムモデルではOTAアップデート機能が急速に拡大しており、完全自動運転やコネクティビティなどの機能に対するサブスクリプションを通じて新たな収益源を生み出しています。ISO/SAE 21434などのサイバーセキュリティ標準への準拠は、開発の複雑さと期間を増加させています。

4. ゾーンE/Eアーキテクチャの台頭:

* プレミアムOEMは、機能を統合し配線長を大幅に削減するゾーン型トポロジーに移行しています。集中型プラットフォームはソフトウェアの配布を容易にし、OTAを通じて機能アップグレードを促進します。このアーキテクチャはハードウェアの将来性も確保し、ハーネスの大きな再設計なしにプロセッサの交換を可能にします。サプライヤーは、より少ないエンクロージャーでより高い電力密度を処理するために、高速イーサネットバックボーン、ガルバニック絶縁、および高度な熱材料の研究開発に注力しています。

5. 自動車用半導体コストの低下:

* グローバル市場、特にアジア太平洋地域のコスト優位性により、自動車用半導体のコストは短期的に低下傾向にあります。

6. 車載データおよびサービスのOEMによる収益化:

* 北米と欧州を中心に、アジア太平洋地域でも拡大しており、OEMは車載データやサービスを通じて収益を上げることに注力しています。

市場の抑制要因

1. 自動車用チップ供給の不安定性:

* 業界は、自動車用半導体のほとんどが東アジアで製造されているため、地政学的および自然災害のリスクに大きく晒されています。TSMCの生産停止などの事象は、マイクロコントローラーなどの主要コンポーネントのリードタイムを延長させました。デュアルソーシングは、長い認定サイクルや炭化ケイ素などの高度な基板の容量が限られているため困難です。OEMは、より高い在庫水準を維持することで対応しており、これは運転資金を圧迫し、財務的影響を吸収できない中小サプライヤーの統合を加速させ、自動車用電子機器市場の競争環境を再構築する可能性があります。

2. 新しい電子機器の統合および検証コストの高さ:

* AEC-Q、ISO 16750、ISO 26262、Automotive SPICEなどの厳格な検証要件は、自動車用電子機器の開発コストと期間に大きな影響を与えています。テストインフラへの多額の初期投資と長期にわたる市場投入サイクルは、参入障壁となっています。この課題は、V2X通信やセンサーフュージョンなどの分野に参入する小規模なイノベーターにとって特に顕著であり、彼らは商業化のための重要な経路として、確立されたTier-1企業との提携やライセンス契約にますます頼っています。

3. サイバーセキュリティおよび安全コンプライアンスの負担:

* グローバルに、特に欧州と米国で最も厳格なサイバーセキュリティおよび安全コンプライアンスの要件は、長期的に市場に負担をかけています。

4. コンパクトなECU設計における熱的限界:

* 高性能な用途において、コンパクトなECU設計における熱的限界は、中期的には市場の成長を抑制する要因となります。

セグメント分析

* アプリケーション別: ADASが次世代成長を牽引

* ADASは10.79%のCAGRで最も急速に成長し、2030年までに最も大きな増分収益をもたらします。インフォテインメントおよび通信は2024年の収益の32.13%を維持し、コネクテッドサービスに対する根強い消費者需要を示しています。2024年7月の規制期限後、ADAS半導体の車両あたりの価値が上昇し、アプリケーションスタック内の自動車用電子機器市場規模を押し上げました。集中型センサーフュージョンプラットフォームは現在、複数のレベル2+機能をホストしており、安全基準はホモロゲーションを合理化するグローバルなベースラインを作成しています。欧州の保険会社は、準拠車両に対して割引を提供し、導入を強化しています。

* 継続的な統合により、カメラ、レーダー、LiDARのフィードが共通のコンピューティングに集約され、冗長なECUが削減されます。インフォテインメントシステムは、3nm GPUを使用してデジタルコックピットと統合され、ストリーミングやナビゲーションのサブスクリプション機能がミッドセグメント車両に導入されています。ゾーン空調制御などの快適機能の拡大により、ボディエレクトロニクスがシェアを拡大しています。OTA機能により、OEMは所有期間中に機能のロック解除を収益化し、自動車用電子機器市場に継続的な収益を組み込んでいます。

* コンポーネントタイプ別: パワーエレクトロニクスがイノベーションの波をリード

* パワーエレクトロニクスは、SiCトラクションインバーターがプレミアムEVからミッドレンジEVに移行するにつれて、コンポーネントミックス内で最も速い11.14%のCAGRで成長しています。マイクロコントローラーは2024年に最高の30.11%の収益を確保し、その普及率を強調しています。日本と米国での生産拡大により基板コストが低下するにつれて、ワイドバンドギャップデバイスの自動車用電子機器市場シェアは拡大するでしょう。熱界面材料のアップグレードにより、より高い接合部温度が可能になり、冷却が簡素化されます。

* センサーの出荷は、ADASおよび熱管理監視とともに増加しています。ゾーンコントローラーは多くのローエンドECUを置き換え、ボードあたりの機能密度を高めています。ディスプレイはOLEDおよびマイクロLEDに移行し、電力効率を高め、ダッシュボード全体で柔軟なフォームファクターを可能にしています。コネクタメーカーは、48Vおよび800Vシステム向けに高速・大電流ソリューションを革新し、車両の寿命にわたる信頼性を確保しています。

* 車両タイプ別: 電動化への移行が電子機器コンテンツを再構築

* 電気自動車は2030年までに年間13.21%成長し、より広範な自動車用電子機器市場を上回ります。乗用車は2024年のユニットの64.29%を占め、安全規制とインフォテインメントのトレンドに支えられています。商用フリートは、総所有コストがバッテリーシステムに有利になったため、都市物流の電動化を加速させています。EVあたり2,000~4,000米ドルのコンテンツ差は、より高いマージンを求める半導体および熱管理サプライヤーを引き付けています。

* 電気バスや配送バンは800Vアーキテクチャを採用し、自動車用電子機器市場全体でアップグレードされたトラクションインバーターとオンボード充電器を必要としています。大型トラックは燃料電池レンジエクステンダーをテストしており、プロトン交換膜とリチウムイオンバッファーを組み合わせたパワーエレクトロニクスの複雑さを導入しています。従来の車両は、スタートストップおよび48Vマイルドハイブリッドサブシステムを統合し、点火およびボディ制御ECUのベースライン需要を維持しています。

* 推進タイプ別: 電動アーキテクチャの変革

* 電動推進は13.61%のCAGRをもたらし、電子アーキテクチャを再定義しています。内燃機関プラットフォームに関連する自動車用電子機器市場規模は、排出ガス規制への対応のためのコンテンツ追加にもかかわらず縮小しています。バッテリー管理システムは現在、300以上のセルパックにモデルベースのアルゴリズムを適用し、コントローラーの高度化を進めています。SiCインバーターは98%の効率を達成し、実世界での航続距離を延長し、熱負荷を削減しています。

* ハイブリッド車は、充電ネットワークの密度が不足している場所での橋渡し役として機能しています。これらは高電圧トラクションハードウェアと12Vレガシーシステムを組み合わせ、マイクロコントローラー、センサー、DC-DCコンバーター全体で需要を多様化させています。燃料電池のプロトタイプは、水素圧力監視、スタック制御、高電圧ブーストコンバーターの研究開発投資を推進しています。

* 最終用途別: アフターマーケットのデジタル化が加速

* 車両の寿命が延びるにつれて、アフターマーケットは10.72%のCAGRを記録しています。レトロフィットADASキットやテレマティクスドングルは、新車チャネル以外の対象プールを拡大し、自動車用電子機器市場を押し上げています。独立系修理工場は、150以上のECUアーキテクチャに対応するために高度な診断を採用しています。部品サプライヤーは、システム複雑性の増加を相殺するために、ガイド付きインストールを備えたプラグアンドプレイモジュールを作成しています。

* OEMは、ディーラーネットワークを通じて認定されたレトロフィットアップグレードを提供することでシェアを守っています。サブスクリプションソフトウェアは、ハードウェアの変更なしに追加収益を可能にし、より広範な自動車用電子機器市場に影響を与えていますが、欧州の修理権法は独立系事業者へのデータアクセスを義務付けています。オンラインポータルは、アフターマーケット部品の識別を容易にし、透明性を向上させ、リードタイムを短縮しています。

* 販売チャネル別: デジタル変革が勢いを増す

* 調達がeコマースに移行するにつれて、オンラインプラットフォームは2030年までに11.71%で成長します。安全上重要な部品には緊密な統合が必要なため、直接OEM契約は2024年のフローの47.36%を占めていました。自動車用電子機器市場は現在、技術フィルターとロジスティクスサービスを組み合わせたB2Bマーケットプレイスを活用しており、小規模なTier-2サプライヤーがグローバルバイヤーに到達できるようになっています。

* ディストリビューターは、設計支援、シミュレーションツール、キッティングサービスに重点を置き、自動車用電子機器市場における役割を強化しています。拡張現実アプリケーションは、リモートトラブルシューティングを可能にし、出張コストを削減し、設計サイクルを加速させます。リアルタイムの在庫可視性と予測的な配送期間により顧客体験が向上し、リーン製造目標と一致しています。

地域分析

* アジア太平洋地域: 2024年の収益の43.81%を占め、11.29%のCAGRで成長を牽引しました。中国のEV政策と半導体国産化が生産量を牽引し、日本のIDMはマイクロコントローラーとパワーMOSFETで依然として強力です。韓国は、ファウンドリ能力を活用して自動車用DRAMとAIアクセラレーターに投資しています。この地域の自動車用電子機器市場は、集中したウェーハ容量による地政学的リスクに直面しており、地方政府はシンガポールとマレーシアでの新しいファブに共同出資しています。

* 欧州: EU一般安全規則とfit-for-55排出目標の恩恵を受け、2番目に大きなブロックです。ドイツのOEMは、クラウドハイパースケーラーと提携して開発サイクルを短縮し、ソフトウェア定義型車両プロジェクトを主導しています。バッテリーギガファクトリーに対する政府のインセンティブは、地元のパワーエレクトロニクスサプライチェーンを支援しています。Brexit関連の関税変更はわずかなコスト増をもたらしますが、この地域はADASとシャシー制御における強力なTier-1の存在から恩恵を受けています。

* 北米: カリフォルニア州のAdvanced Clean Cars IIと、対象となるEVに対する最大7,500米ドルの米国税額控除により、着実な拡大を経験しています。メキシコはUSMCAと低い労働コストを活用して製造拠点として成長しており、カナダはインバーターとバッテリー材料への投資を誘致しています。米国の車両寿命の長期化は、レトロフィットコネクティビティとADASキットのアフターマーケット需要を維持し、サービスチャネル全体で自動車用電子機器市場を拡大しています。

競争環境

自動車用電子機器市場は中程度の集中度を維持しています。Bosch、Continental、Densoは完全なシステムソリューションを提供し、Infineon、NXP、STMicroelectronicsはコンポーネントのイノベーションをリードしています。これはバランスの取れた競争を反映しています。2025年5月のDenso-RohmのSiC合弁事業のような最近の提携は、垂直的なコストと供給セキュリティの協力を示しています。TeslaとSamsungは2025年7月にカスタムAIプロセッサに165億米ドルを投入することを約束し、OEMが重要なシリコンを自社で所有しようとする取り組みを示しています。

買収はサイバーセキュリティに焦点を当てており、Continentalが2025年3月にArgus Cyber Securityを買収したことがその例です。センサーフュージョンとゾーンアーキテクチャにおける特許出願が激化しており、主要サプライヤーは独自のIPを保護してマージンを守っています。ファウンドリはシンガポールとテキサスで車載グレードの容量を多様化し、単一地域のリスクを低減し、将来の自動車用電子機器市場の成長を支援しています。

最近の業界動向

* 2025年7月: TeslaとSamsung Electronicsは、完全自動運転(FSD)アプリケーション向けのカスタムAIプロセッサを含む、先進自動車用半導体に関する165億米ドルの提携を発表しました。

* 2025年5月: DensoとRohmは、2027年までにSiCデバイスのコストを40%削減するための合弁事業を設立しました。

* 2024年10月: Densoは、ADASにおける推論速度を10倍向上させるために、Quadricからニューラルプロセッシングユニット(NPU)IPのライセンスを取得しました。

この市場は、技術革新と規制の変化によって今後も大きく進化していくことが予測されます。

本レポートは、世界の車載エレクトロニクス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および研究方法論について詳述し、市場の現状と将来の展望を明らかにしています。

エグゼクティブサマリーによると、世界の車載エレクトロニクス市場は2025年に3,034.1億米ドルに達すると予測されています。2030年までの車両1台あたりの電子部品搭載量は、パワートレインの電動化と厳格な安全規制の義務化に牽引され、年平均成長率(CAGR)7.75%で車両販売台数の伸びを上回ると見込まれています。アプリケーション別では、先進運転支援システム(ADAS)が規制による高度な安全システムの義務化により、CAGR 10.79%で最も大きな収益増をもたらすと予測されています。地域別では、アジア太平洋地域が中国の積極的なEV政策と半導体投資に牽引され、CAGR 11.29%で最も急速な成長を遂げると予想されています。将来のアーキテクチャに最も影響を与える技術的変化としては、ゾーン型E/Eプラットフォームへの移行が挙げられ、これにより無線(OTA)ソフトウェアアップデートが可能になり、配線が簡素化され、車両の電子設計が大きく変革されるでしょう。

市場の成長を牽引する主な要因としては、厳格なADAS安全規制、パワートレインの急速な電動化、ソフトウェア定義車両とOTAアップデートへの移行、車載半導体のコスト低下傾向、ゾーン型E/Eアーキテクチャの出現、そして車載データとサービスのOEM収益化が挙げられます。これらの要因が、車載エレクトロニクス市場の拡大を強力に後押ししています。

一方で、市場の成長を阻害する要因も存在します。車載チップのサプライチェーン変動、新電子部品の高い統合・検証コスト、サイバーセキュリティと機能安全のコンプライアンス負担、超小型ECUパッケージングにおける熱管理の限界などが、業界が直面する課題として指摘されています。

本レポートでは、市場規模と成長予測を多角的に分析しています。具体的には、ADAS、インフォテインメントおよび通信、パワートレイン制御、ボディエレクトロニクス、安全システムなどの「アプリケーション別」、電子制御ユニット(ECU)、センサー、マイクロコントローラー、集積回路、ディスプレイ、コネクターなどの「コンポーネントタイプ別」、乗用車、商用車といった「車両タイプ別」、内燃機関(ICE)、ハイブリッド車、電気自動車といった「推進タイプ別」、OEM、アフターマーケットといった「最終用途別」、直販、販売代理店、オンラインプラットフォームといった「販売チャネル別」、そして北米、南米、欧州、アジア太平洋、中東およびアフリカといった「地域別」に詳細な市場分析が提供されています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。Robert Bosch GmbH、Continental AG、Denso Corporation、Aptiv PLC、Panasonic Automotive、Infineon Technologies、NXP Semiconductors、STMicroelectronics、Texas Instruments、Renesas Electronics、Harman International、Magna International、Valeo SA、Hyundai Mobis、ZF Friedrichshafen、NVIDIA Automotive、Intel (Mobileye)、Analog Devices、ON Semiconductor、Marelliなど、主要なグローバルプレイヤーの企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望について考察し、今後の業界の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 厳格なADAS安全義務

- 4.2.2 車両パワートレインの急速な電動化

- 4.2.3 ソフトウェア定義車両とOTAアップデートへの移行

- 4.2.4 車載半導体のコスト低下傾向

- 4.2.5 ゾーン型E/Eアーキテクチャの出現

- 4.2.6 OEMによる車載データとサービスの収益化

-

4.3 市場の阻害要因

- 4.3.1 車載チップのサプライチェーンの変動性

- 4.3.2 新しい電子機器の高額な統合および検証コスト

- 4.3.3 サイバーセキュリティと機能安全コンプライアンスの負担

- 4.3.4 超小型ECUパッケージングにおける熱管理の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 先進運転支援システム (ADAS)

- 5.1.2 インフォテインメントおよび通信

- 5.1.3 パワートレイン制御

- 5.1.4 ボディエレクトロニクス

- 5.1.5 安全システム

- 5.1.6 その他

-

5.2 コンポーネントタイプ別

- 5.2.1 電子制御ユニット (ECU)

- 5.2.2 センサー

- 5.2.3 マイクロコントローラー

- 5.2.4 集積回路

- 5.2.5 ディスプレイ

- 5.2.6 コネクタ

- 5.2.7 その他

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 ハイブリッド車

- 5.4.3 電気自動車

-

5.5 最終用途別

- 5.5.1 OEM (相手先ブランド製造)

- 5.5.2 アフターマーケット

-

5.6 販売チャネル別

- 5.6.1 直販

- 5.6.2 ディストリビューター

- 5.6.3 オンラインプラットフォーム

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 Aptiv PLC

- 6.4.5 Panasonic Automotive

- 6.4.6 Infineon Technologies

- 6.4.7 NXP Semiconductors

- 6.4.8 STMicroelectronics

- 6.4.9 Texas Instruments

- 6.4.10 Renesas Electronics

- 6.4.11 Harman International

- 6.4.12 Magna International

- 6.4.13 Valeo SA

- 6.4.14 Hyundai Mobis

- 6.4.15 ZF Friedrichshafen

- 6.4.16 NVIDIA Automotive

- 6.4.17 Intel (Mobileye)

- 6.4.18 Analog Devices

- 6.4.19 ON Semiconductor

- 6.4.20 Marelli

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車エレクトロニクスは、現代の自動車の機能を実現し、その性能を最大限に引き出すために不可欠な電子部品、電子制御ユニット(ECU)、およびそれらを統合するソフトウェア技術の総称でございます。かつては機械的な制御が主流であった自動車において、安全性、快適性、環境性能、利便性といった多岐にわたる要求に応えるため、エレクトロニクス技術の導入が急速に進みました。現在では、自動車の価値の大部分をエレクトロニクスが占めると言われるほど、その重要性は増しております。

自動車エレクトロニクスは、その機能や役割に応じて多岐にわたる種類に分類されます。まず、自動車の走行性能に直結する「パワートレイン系」がございます。これには、エンジンの燃料噴射量や点火時期を最適に制御するエンジンECU、変速タイミングを制御するトランスミッションECU、そしてハイブリッド車や電気自動車(EV)におけるモーター制御やバッテリー管理システム(BMS)などが含まれます。これらは燃費向上、排ガス規制への対応、そしてスムーズな走行性能の実現に貢献しております。次に、車両の安定性や安全性を司る「シャシー系」がございます。代表的なものとして、急ブレーキ時のタイヤロックを防ぐアンチロック・ブレーキ・システム(ABS)、滑りやすい路面での車両の横滑りを抑制する横滑り防止装置(ESC/VSC)、そして運転操作を補助する電動パワーステアリング(EPS)などがあり、これらはドライバーの安全運転を強力にサポートいたします。

さらに、乗員の快適性や利便性を高める「ボディ系」も重要な分野でございます。ヘッドライトやワイパーの自動制御、ドアロックやパワーウィンドウの操作、エアコンの温度調整、シートのポジション記憶など、日常的な車両操作の多くが電子制御によって行われております。また、現代の自動車に欠かせない「情報・通信系」もございます。カーナビゲーションシステム、オーディオ、ディスプレイ、そして緊急通報サービスや盗難追跡サービスを提供するテレマティクスシステム、さらにはスマートフォンとの連携を可能にする車載インフォテインメントシステムなどが含まれ、移動中の情報提供やエンターテイメント、そして万が一の際の安全性向上に寄与しております。

そして、近年最も注目されているのが「安全系・運転支援系(ADAS: Advanced Driver-Assistance Systems)」でございます。エアバッグの展開制御、ミリ波レーダーやカメラ、超音波センサーなどを用いた衝突被害軽減ブレーキ、アダプティブクルーズコントロール(ACC)、車線維持支援システム(LKA)、駐車支援システムなどがこれにあたります。これらの技術は、ドライバーの負担を軽減し、事故のリスクを低減するだけでなく、将来的な自動運転技術の実現に向けた基盤となっております。

自動車エレクトロニクスの用途は、前述の通り多岐にわたりますが、主な目的は以下の通りでございます。第一に「安全性向上」であり、衝突回避や被害軽減、乗員保護といった側面で、事故の発生を未然に防ぎ、万が一の際の被害を最小限に抑える役割を担っております。第二に「環境性能向上」で、エンジンの燃焼効率を高め、排ガスを削減するだけでなく、ハイブリッド車や電気自動車のエネルギー効率を最大化することで、地球環境への負荷低減に貢献しております。第三に「快適性・利便性向上」で、運転負荷の軽減、情報提供、エンターテイメント機能の充実により、移動体験そのものをより豊かにしております。第四に「走行性能向上」で、車両の応答性、安定性、操縦性を高め、より安全で快適なドライビングを実現いたします。そして、これらの技術の集大成として「自動運転の実現」が挙げられ、センサーからの情報に基づいた車両の状況判断と精密な制御により、ドライバーの介入なしに走行する未来のモビリティを構築しております。

自動車エレクトロニクスを支える関連技術も多岐にわたります。中核となるのは「半導体技術」で、車両のあらゆる制御を担うマイコン(マイクロコントローラ)、データを記憶するメモリ、そしてEVのモーター駆動などに不可欠なパワー半導体(SiCやGaNなど)、さらにはCMOSイメージセンサーやMEMSセンサーといった高性能センサーが挙げられます。これらの半導体は、自動車の高性能化、小型化、高効率化に不可欠でございます。次に「ソフトウェア技術」も極めて重要で、組み込みOS、リアルタイムOS、そして自動運転やADASの判断を司るAI(機械学習、深層学習)、さらには車両の安全性を確保するためのサイバーセキュリティ技術などが含まれます。

「通信技術」も進化を続けており、車載ネットワークの標準であるCAN、LIN、FlexRayに加え、高速大容量通信を可能にするEthernetの採用が進んでおります。また、車車間・路車間通信を実現する5GやV2X技術は、コネクテッドカーや自動運転の実現に不可欠な要素でございます。車両の周囲状況を認識する「センサー技術」も進化が著しく、ミリ波レーダー、LiDAR、高精細カメラ、超音波センサー、慣性センサーなどが、自動運転の「目」や「耳」として機能しております。さらに、EVやハイブリッド車の普及に伴い、「バッテリー技術」や、電子部品やバッテリーの適切な温度管理を行う「熱マネジメント技術」の重要性も増しております。

自動車エレクトロニクス市場は、現在、大きな変革期を迎えております。市場成長の背景には、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる次世代モビリティの潮流がございます。コネクテッドカーの普及、自動運転技術の進化、シェアリングエコノミーの拡大、そして電気自動車へのシフトが、自動車エレクトロニクスへの需要を強力に牽引しております。また、世界的な環境規制の強化や、消費者の安全意識の高まりも、ADASやEV関連のエレクトロニクス技術の導入を加速させております。

一方で、この分野にはいくつかの課題も存在いたします。技術の高度化に伴う開発コストの増大と複雑化、そしてコネクテッド化によるサイバーセキュリティリスクの増大は喫緊の課題でございます。また、自動車の機能安全規格であるISO 26262への対応も、開発における重要な要素となっております。近年では、半導体供給の不安定性が生産に大きな影響を与え、サプライチェーンの強靭化が求められております。さらに、高度なソフトウェア開発を担う人材の不足も、業界全体の課題として認識されております。この市場では、自動車メーカーだけでなく、ボッシュ、デンソー、コンチネンタル、アイシンといったティア1サプライヤー、ルネサスエレクトロニクス、NXP、インフィニオンといった半導体メーカー、そしてソフトウェアベンダーなど、多岐にわたるプレイヤーが競争と協調を繰り広げております。

将来の展望といたしましては、自動車エレクトロニクスはさらなる進化を遂げると予測されております。自動運転技術は、レベル3以上の高度化が進み、AIの進化とセンサーフュージョンの精度向上により、より安全で信頼性の高いシステムが実現されるでしょう。電気自動車へのシフトはさらに加速し、パワーエレクトロニクスやバッテリーマネジメントシステムの効率化が鍵となります。コネクテッドカーは、V2X通信を通じて交通インフラや他の車両と連携し、交通システム全体の最適化に貢献するほか、OTA(Over-The-Air)アップデートにより、購入後も常に最新の機能が提供されるようになるでしょう。

車両のE/E(Electrical/Electronic)アーキテクチャも大きく変革し、従来のドメインコントローラ型から、より統合されたゾーンコントローラ型、さらには中央集権型へと移行し、ソフトウェア定義型自動車(SDV: Software Defined Vehicle)が主流となると考えられております。これにより、車両の機能がソフトウェアによって柔軟に定義・更新できるようになります。サイバーセキュリティの重要性は増大し、常に進化する脅威に対応するための高度な対策が求められます。また、ユーザーエクスペリエンスの向上も重要なテーマであり、パーソナライズされた情報提供や、直感的で使いやすいHMI(Human Machine Interface)の開発が進むでしょう。最終的には、自動車エレクトロニクスは、エネルギー効率の最大化やリサイクル性の向上を通じて、持続可能な社会の実現にも大きく貢献していくものと期待されております。