ハフニウム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハフニウムレポートは、種類(酸化ハフニウム、炭化ハフニウム、およびその他の種類)、用途(超合金、光学コーティング、原子力、プラズマ切断、およびその他の用途)、ならびに地域(アジア太平洋、北米、ヨーロッパ、および世界のその他の地域)別に区分されています。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハフニウム市場の概要を詳細にまとめます。

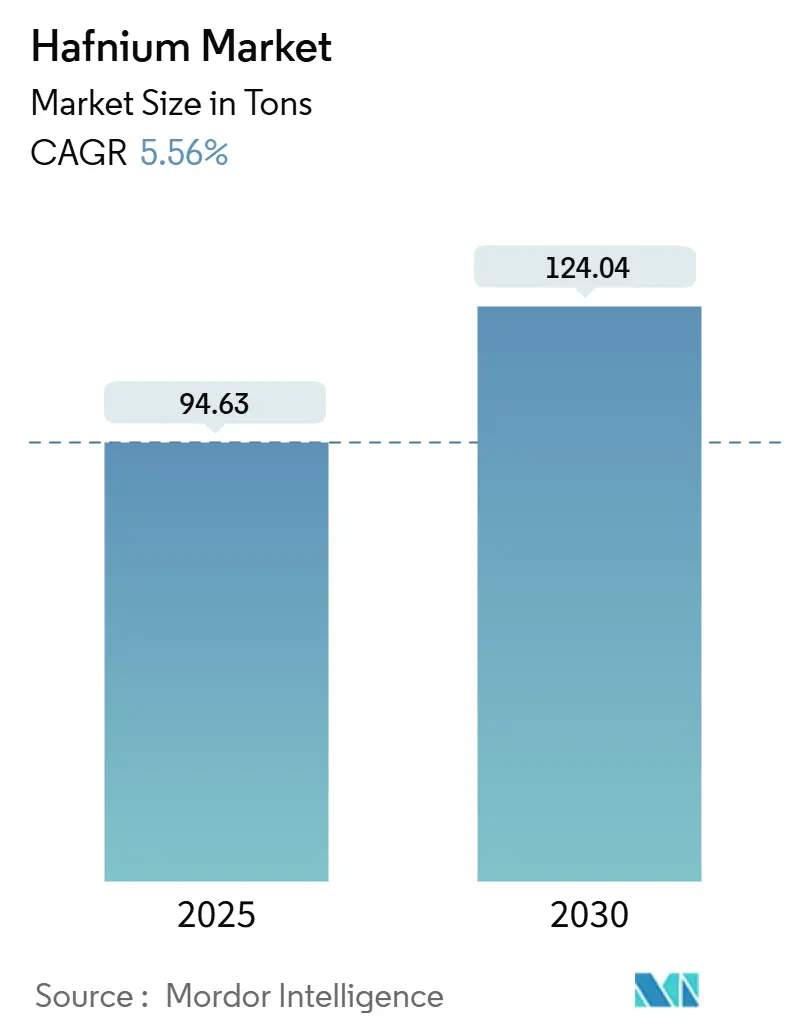

# ハフニウム市場の概要と予測(2025年~2030年)

ハフニウム市場は、2025年には94.63トンと推定され、2030年には124.04トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.56%で成長すると見込まれています。この成長は、主に3つの要因によって推進されています。第一に、最先端チップにおけるトランジスタゲート寸法の縮小、第二に、航空宇宙分野における超高温材料の需要、そして第三に、中性子吸収制御棒を必要とする原子力発電所のアップグレードです。レニウムをハフニウムに置き換える超合金の需要、3nmロジックノードへの移行、および原子炉事業者による戦略的備蓄が、総合的にハフニウムの需要を拡大させています。

供給面では、精製されたハフニウムの生産は少数の施設に限定されており、寡占的な構造が地政学的リスクと価格決定力を強化しています。フランスのFramatome、米国のATI、中国の精製業者、およびロシアの供給業者が合わせて年間70~75トンの一次製品を供給しているに過ぎず、下流のユーザーは関税の変動や輸出規制の影響を受けやすい状況にあります。

主要なレポートのポイントとして、以下の点が挙げられます。

* タイプ別: 2024年の市場量ではハフニウムカーバイドが48.86%のシェアを占め、ハフニウム酸化物は2030年までに最速の6.16%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年の消費量では超合金用途が58.09%を占め、2030年までに6.14%のCAGRで成長すると見込まれています。

* 地域別: 2024年の世界需要では北米が38.94%を占め、地域の中で最速の5.75%のCAGRで成長すると予測されています。北米は最大の市場でもあります。

* 市場集中度: 中程度です。

* 主要企業: ATI、Australian Strategic Materials Ltd、China Nuclear JingHuan Zirconium Industry Co., Ltd、Framatome (EDF)、Nanjing Youtian Metal Technology Co.,Ltdなどが挙げられます。

# 世界のハフニウム市場のトレンドと洞察

市場の推進要因

ハフニウム市場の成長を牽引する主要な要因は以下の通りです。

1. 3nm以下のロジックノードにおける高誘電率ハフニウム酸化物の需要急増

半導体メーカーは、酸化膜厚が1nmを下回るとリーク電流を抑制できない従来の二酸化ケイ素から、高誘電率のハフニウム酸化物ゲート誘電体への移行を進めています。台湾積体電路製造(TSMC)が申請した特許は、ハフニウム酸化物層と酸化ランタンを組み合わせることで、プレーナースケーリングを拡張し、2026年に予定されている2nmノードへの継続的な進歩を可能にすることを示しています。従来のトランジスタを超えて、強誘電性ハフニウム-ジルコニウム酸化物膜は900を超える誘電率を実現し、低電力組み込みメモリやコンデンサアーキテクチャの可能性を広げています。これらの画期的な技術はムーアの法則を維持するための不可欠な道筋を確立し、世界中でハフニウム市場の着実な成長を促進しています。この要因は、CAGR予測に+1.8%の影響を与え、台湾、韓国、米国を中心に世界的に中期的(2~4年)な影響をもたらすとされています。

2. ハフニウムベースの超合金の需要増加

航空宇宙産業やガスタービン用途における高性能材料の需要が高まるにつれて、ハフニウムベースの超合金の重要性が増しています。ハフニウムは、ニッケル基超合金に添加されることで、高温での強度、クリープ耐性、および耐酸化性を向上させます。これにより、ジェットエンジン部品、発電用タービンブレード、その他の過酷な環境で使用されるコンポーネントの性能と寿命が大幅に向上します。特に、次世代航空機の開発やエネルギー効率の高い発電システムの導入が進む中で、これらの超合金に対する需要は堅調に推移しており、ハフニウム市場の成長を後押ししています。この要因は、CAGR予測に+1.5%の影響を与え、北米、欧州、アジア太平洋地域を中心に世界的に中期的(2~4年)な影響をもたらすとされています。

3. 核燃料棒および制御棒におけるハフニウムの利用拡大

ハフニウムは、その優れた中性子吸収断面積と耐食性から、原子力産業において重要な役割を果たしています。特に、核燃料棒の被覆材や原子炉の制御棒の材料として利用されています。原子力発電所の安全性と効率性に対する要求が高まる中、ハフニウムのこれらの用途における需要は安定的に推移しています。また、小型モジュール炉(SMR)などの次世代原子炉技術の開発が進むにつれて、ハフニウムの新たな需要が生まれる可能性があり、市場の成長に寄与すると考えられます。この要因は、CAGR予測に+0.8%の影響を与え、米国、フランス、中国を中心に世界的に長期的(5年以上)な影響をもたらすとされています。

4. 特殊セラミックスおよび光学コーティングにおける応用拡大

ハフニウムは、その高い融点、硬度、および化学的安定性から、特殊セラミックスや光学コーティングの分野でも利用されています。例えば、ハフニウムカーバイドやハフニウムナイトライドは、耐熱性や耐摩耗性に優れたセラミックス材料として、切削工具や保護コーティングに用いられます。また、ハフニウム酸化物は、高屈折率と透明性を持ち、レーザー光学部品、反射防止コーティング、およびデータストレージデバイスの製造に利用されています。これらのニッチな用途における技術革新と需要の増加が、ハフニウム市場の着実な成長を支えています。この要因は、CAGR予測に+0.5%の影響を与え、日本、ドイツ、米国を中心に世界的に中期的(2~4年)な影響をもたらすとされています。

市場の課題

ハフニウム市場の成長を阻害する主要な要因は以下の通りです。

1. ハフニウムの供給制約と高コスト

ハフニウムは、ジルコニウム鉱石から抽出される副産物であり、その生産量はジルコニウムの生産量に大きく依存します。このため、ハフニウムの供給は本質的に制約されており、市場の需要変動に対して柔軟に対応することが困難です。また、ジルコニウムからの分離・精製プロセスは複雑でコストがかかるため、ハフニウムの価格は比較的高価です。この高コストは、特にコストに敏感な用途において、ハフニウムの採用を妨げる要因となる可能性があります。供給の不安定性と高コストは、CAGR予測に-1.2%の影響を与え、世界的に中期的(2~4年)な影響をもたらすとされています。

2. 代替材料の出現と競争

一部の用途において、ハフニウムは代替材料との競争に直面しています。例えば、高誘電率ゲート誘電体として、ハフニウム酸化物以外にも、ジルコニウム酸化物や酸化ランタンなどの他の高誘電率材料が研究・開発されています。また、超合金の分野では、ニオブやタンタルなどの他の耐熱金属が特定の用途でハフニウムの代替として検討されることがあります。これらの代替材料の性能向上やコスト競争力の強化は、ハフニウム市場の成長を抑制する可能性があります。この要因は、CAGR予測に-0.7%の影響を与え、世界的に中期的(2~4年)な影響をもたらすとされています。

3. 環境規制と廃棄物処理の課題

ハフニウムの採掘、精製、および利用プロセスは、環境への影響を伴う可能性があります。特に、放射性廃棄物を含むジルコニウム鉱石の処理や、精製過程で発生する化学廃棄物の管理には、厳格な環境規制が適用されます。これらの規制遵守のためのコスト増加や、廃棄物処理に関する課題は、ハフニウム生産者の負担となり、市場の成長を阻害する要因となる可能性があります。この要因は、CAGR予測に-0.3%の影響を与え、世界的に長期的(5年以上)な影響をもたらすとされています。

市場機会

ハフニウム市場における主要な機会は以下の通りです。

1. 次世代半導体技術への継続的な投資

3nm以下のロジックノードにおける高誘電率ハフニウム酸化物の需要は、今後も継続的に増加すると予想されます。AI、IoT、5Gなどの先端技術の発展に伴い、より高性能で低消費電力の半導体デバイスが求められており、ハフニウムはこれらの技術革新の鍵を握る材料の一つです。半導体メーカーによる研究開発投資の継続と、新たな製造プロセスの導入は、ハフニウム市場に大きな成長機会をもたらします。この機会は、CAGR予測に+1.0%の影響を与え、台湾、韓国、米国を中心に世界的に中期的(2~4年)な影響をもたらすとされています。

2. 航空宇宙および防衛産業における需要拡大

世界的な航空宇宙産業の成長と、防衛費の増加は、ハフニウムベースの超合金に対する需要を押し上げる主要な機会です。特に、燃費効率の高い次世代航空機の開発や、高性能な軍用機の製造には、高温強度と耐久性に優れた材料が不可欠です。ハフニウムはこれらの要求を満たすことができるため、航空宇宙および防衛分野における需要拡大は、市場にとって重要な成長ドライバーとなります。この機会は、CAGR予測に+0.8%の影響を与え、北米、欧州、アジア太平洋地域を中心に世界的に中期的(2~4年)な影響をもたらすとされています。

3. 原子力エネルギーのルネサンスとSMR技術の進展

気候変動対策としての原子力エネルギーの再評価と、小型モジュール炉(SMR)技術の開発は、ハフニウム市場に新たな機会をもたらします。SMRは、従来の大型原子炉に比べて建設期間が短く、柔軟な運用が可能であるため、世界中で導入が検討されています。ハフニウムはSMRの燃料棒被覆材や制御棒として利用される可能性が高く、この技術の普及はハフニウムの需要を大きく押し上げる可能性があります。この機会は、CAGR予測に+0.6%の影響を与え、米国、カナダ、英国を中心に世界的に長期的(5年以上)な影響をもたらすとされています。

4. 新興技術分野におけるハフニウムの探索

ハフニウムは、そのユニークな物理的・化学的特性から、量子コンピューティング、先進的なバッテリー技術、医療用インプラントなど、様々な新興技術分野での応用が期待されています。これらの分野における研究開発の進展と、ハフニウムベースの材料の新たな発見は、将来的な市場成長の大きな機会となる可能性があります。初期段階ではあるものの、これらの探索的な応用は、長期的にハフニウム市場の多様化と拡大に貢献するでしょう。この機会は、CAGR予測に+0.4%の影響を与え、世界的に長期的(5年以上)な影響をもたらすとされています。

市場の脅威

ハフニウム市場における主要な脅威は以下の通りです。

1. 世界経済の減速と地政学的リスク

世界経済の減速や景気後退は、半導体、航空宇宙、原子力などの主要なハフニウム消費産業に悪影響を及ぼし、需要の減少につながる可能性があります。また、地政学的な緊張や貿易摩擦は、サプライチェーンの混乱や原材料価格の変動を引き起こし、ハフニウム市場に不確実性をもたらす脅威となります。この脅威は、CAGR予測に-0.9%の影響を与え、世界的に中期的(2~4年)な影響をもたらすとされています。

2. 技術革新によるハフニウム使用量の削減

一部の用途において、技術革新が進むことで、ハフニウムの使用量が削減される可能性があります。例えば、半導体製造プロセスにおいて、より薄いハフニウム酸化物層で同等またはそれ以上の性能を実現する技術が開発された場合、単位デバイスあたりのハフニウム消費量が減少する可能性があります。このような効率化は、市場全体の需要成長を抑制する脅威となり得ます。この脅威は、CAGR予測に-0.5%の影響を与え、世界的に中期的(2~4年)な影響をもたらすとされています。

3. 環境・社会・ガバナンス(ESG)要因への圧力

ハフニウムの採掘、精製、および利用に関連する環境・社会・ガバナンス(ESG)要因への圧力が高まる可能性があります。例えば、サプライチェーンにおける人権問題や、環境負荷の低減に対する要求が強まることで、企業はより厳格な基準を遵守する必要が生じます。これにより、生産コストの増加や、特定の供給源からの調達が困難になるなどの脅威が生じる可能性があります。この脅威は、CAGR予測に-0.4%の影響を与え、世界的に長期的(5年以上)な影響をもたらすとされています。

市場セグメンテーション

ハフニウム市場は、製品タイプ、用途、および地域に基づいてセグメント化されています。

製品タイプ別

* ハフニウム金属

* ハフニウム酸化物

* ハフニウムカーバイド

* その他(ハフニウムナイトライド、ハフニウムシリサイドなど)

用途別

* 半導体

* 航空宇宙および防衛(超合金)

* 原子力

* 特殊セラミックスおよび光学コーティング

* その他(医療、化学触媒など)

地域別

* 北米

* 米国

* カナダ

* メキシコ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋

* 中国

* 日本

* 韓国

* インド

* 台湾

* その他のアジア太平洋

* 南米

* ブラジル

* アルゼンチン

* その他の南米

* 中東およびアフリカ

* サウジアラビア

* アラブ首長国連邦

* 南アフリカ

* その他の中東およびアフリカ

主要企業

ハフニウム市場における主要なプレーヤーには以下の企業が含まれます。

* ATI Inc.

* Aerojet Rocketdyne Holdings, Inc.

* American Elements

* Alkane Resources Ltd.

* Firmetal Co., Ltd.

* Global Advanced Metals Pty Ltd.

* H.C. Starck Solutions (TANIOBIS GmbH)

* Materion Corporation

* Nanjing Maike Metals Co., Ltd.

* Nippon Light Metal Co., Ltd.

* Rusal

* Tosoh Corporation

* Western Zirconium (KMT Group)

* その他

これらの企業は、製品開発、戦略的提携、合併・買収、および地理的拡大を通じて市場での競争力を強化しています。

結論

ハフニウム市場は、半導体産業における高誘電率材料としての需要急増、航空宇宙産業における超合金の需要拡大、および原子力分野での安定した利用に牽引され、今後も着実な成長が見込まれます。特に、ムーアの法則を維持するための技術革新と、次世代航空機やエネルギー効率の高い発電システムの開発が、市場の主要な推進要因となるでしょう。

しかしながら、ハフニウムの供給制約と高コスト、代替材料との競争、および環境規制は、市場成長に対する重要な課題として存在します。これらの課題に対処するためには、サプライチェーンの多様化、生産効率の向上、およびリサイクル技術の開発が不可欠です。

市場機会としては、次世代半導体技術への継続的な投資、航空宇宙および防衛産業における需要拡大、原子力エネルギーのルネサンスとSMR技術の進展、そして新興技術分野におけるハフニウムの探索が挙げられます。これらの機会を捉えることで、ハフニウム市場はさらなる成長を遂げることが期待されます。

最終的に、ハフニウム市場の将来は、技術革新のペース、主要産業の成長、およびサプライチェーンの安定性によって大きく左右されるでしょう。企業は、これらの要因を注意深く監視し、戦略的な意思決定を行うことで、市場における競争優位性を確立する必要があります。

本レポートは、ハフニウム市場に関する詳細な分析を提供しています。ハフニウムは、ステンレス鋼に似た光沢のある灰色の金属で、化学的にはジルコニウムに類似しています。金属および化合物形態の両方で高温下での安定性と強度を維持するため、様々な高強度・高温用途に利用されています。

本調査は、ハフニウム市場をタイプ別(ハフニウム酸化物、炭化ハフニウム、その他のタイプ(ハフニウム金属を含む))、用途別(超合金、光学コーティング、原子力、プラズマ切断、その他の用途)、および地域別にセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。主要地域にわたる6カ国のハフニウム市場をカバーしています。

市場の概要として、ハフニウム市場は2025年に94.63トンと予測されており、2030年までの年平均成長率(CAGR)は5.56%で成長すると見込まれています。特にハフニウム酸化物は、3nm以下の半導体ノードでの採用拡大により、6.16%のCAGRで最も急速に成長している製品カテゴリーです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 3nm以下のロジックノードにおける高誘電率ハフニウム酸化物の需要急増。

* ハフニウムベースの超高温セラミックスを用いた再利用型ロケットの急速な規模拡大。

* 燃料多様化に伴う原子力艦隊事業者による戦略的備蓄。

* コストインフレ圧力下での航空宇宙用超合金におけるレニウムの代替。

一方で、市場にはいくつかの制約も存在します。

* ジルコニウムとの共生産に依存する供給ボトルネック。

* 中国中心の精製能力に起因する価格の不安定な高騰。

* ハフニウムの分離および抽出の困難さ。

供給の集中度については、精製がジルコニウムの共生産に大きく依存しており、分離施設を運営している国はわずか4カ国に限られています。このため、ATI社とFramatome社が容量の80%以上を占めるなど、供給が非常に集中している状況です。価格の変動は、スポット市場の流動性の低さ、中国中心の精製、および最近の米国関税によって引き起こされ、スポット価格は1kgあたり6,000米ドルを超える水準に押し上げられています。

地域別の消費では、北米が2024年の需要の38.94%を占め、航空宇宙、半導体、原子力分野が牽引役となり、最も多くのハフニウムを消費しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されており、ACI Alloys、American Elements、ATI、Australian Strategic Materials Ltd、Baoji ChuangXin Metal Materials Co. Ltd (CXMET)、China Nuclear JingHuan Zirconium Industry Co., Ltd、CMP JSC、Framatome (EDF)、Nanjing Youtian Metal Technology Co.,Ltd、Phelly Materials Inc.などの主要企業がプロファイルされています。

将来の市場機会としては、再利用型宇宙船の耐熱タイルや、放射線増感剤としてのハフニウム酸化物ナノ粒子の利用が挙げられ、ホワイトスペースや未充足ニーズの評価も行われています。

このレポートは、ハフニウム市場の現状、成長予測、主要な推進要因と阻害要因、供給と価格のダイナミクス、地域別の消費動向、および将来の機会について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 3nm以下のロジックノードにおける高誘電率ハフニウム酸化物への需要急増

- 4.2.2 ハフニウム系超高温セラミックスを用いた再利用型ロケットの急速な規模拡大

- 4.2.3 燃料多様化の中での原子力船隊事業者による戦略的備蓄

- 4.2.4 コストインフレ圧力下でのレニウムの航空宇宙用超合金代替

-

4.3 市場抑制要因

- 4.3.1 ジルコニウムとの共生産依存による供給ボトルネック

- 4.3.2 中国中心の精製能力に起因する不安定な価格高騰

- 4.3.3 分離・抽出の困難さ

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 価格分析

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 酸化ハフニウム

- 5.1.2 炭化ハフニウム

- 5.1.3 その他のタイプ(ハフニウム金属を含む)

-

5.2 用途別

- 5.2.1 超合金

- 5.2.2 光学コーティング

- 5.2.3 原子力

- 5.2.4 プラズマ切断

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 生産分析

- 5.3.1.1 フランス

- 5.3.1.2 アメリカ合衆国

- 5.3.1.3 中国

- 5.3.1.4 その他の地域

- 5.3.2 消費分析

- 5.3.2.1 アジア太平洋

- 5.3.2.1.1 中国

- 5.3.2.1.2 インド

- 5.3.2.1.3 日本

- 5.3.2.1.4 その他のアジア太平洋地域

- 5.3.2.2 北米

- 5.3.2.2.1 アメリカ合衆国

- 5.3.2.2.2 その他の北米地域

- 5.3.2.3 ヨーロッパ

- 5.3.2.3.1 フランス

- 5.3.2.3.2 ドイツ

- 5.3.2.3.3 ロシア

- 5.3.2.3.4 その他のヨーロッパ地域

- 5.3.2.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACI Alloys

- 6.4.2 American Elements

- 6.4.3 ATI

- 6.4.4 Australian Strategic Materials Ltd

- 6.4.5 Baoji ChuangXin Metal Materials Co. Ltd (CXMET)

- 6.4.6 China Nuclear JingHuan Zirconium Industry Co., Ltd

- 6.4.7 CMP JSC

- 6.4.8 Framatome (EDF)

- 6.4.9 Nanjing Youtian Metal Technology Co.,Ltd

- 6.4.10 Phelly Materials Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハフニウムは、原子番号72、元素記号Hfで表される遷移金属元素です。銀灰色で光沢があり、高い融点と密度を持つのが特徴です。化学的にはジルコニウムと非常に似ており、自然界では常にジルコニウム鉱石中に微量に含まれて産出されます。この類似性のため、両者の分離は非常に困難であり、ハフニウムの精製コストが高くなる一因となっています。1923年にデンマークのコスターとハンガリーのヘヴェシーによって発見され、コペンハーゲンのラテン語名「ハフニア」にちなんで命名されました。特に、熱中性子吸収断面積が非常に大きいという核特性を持つ点が、ジルコニウムとの決定的な違いであり、その主要な用途を決定づけています。

ハフニウムには、その用途に応じていくつかの種類が存在します。まず、純粋なハフニウム金属としては、原子炉の制御棒に使用される「原子炉級」と、電子部品などに使用される「電子級」があり、それぞれ不純物含有量に厳格な基準が設けられています。特に原子炉級は、中性子吸収を妨げるジルコニウムなどの不純物を極限まで除去する必要があります。また、他の金属と合金化された「ハフニウム合金」も重要です。例えば、ニオブ、タンタル、チタンなどと組み合わせることで、高温強度や耐食性を向上させた超合金が製造されます。さらに、ハフニウムの化合物も多岐にわたります。代表的なものとしては、半導体材料として重要な「酸化ハフニウム(HfO2)」、非常に硬く耐熱性に優れた「炭化ハフニウム(HfC)」、その他「窒化ハフニウム(HfN)」や「ケイ化ハフニウム(HfSi)」などがあり、それぞれ独自の特性と用途を持っています。

ハフニウムの用途は、そのユニークな物理的・化学的特性に基づき、多岐にわたります。最も代表的な用途の一つは、原子力産業における「原子炉の制御棒」です。ハフニウムは熱中性子を効率的に吸収する能力が高いため、原子炉の出力を調整・停止するための制御棒材料として不可欠です。これにより、原子炉の安全な運転が保証されます。次に、現代の電子産業において極めて重要な役割を担っているのが、半導体デバイス、特にCMOSトランジスタにおける「高誘電率(High-k)ゲート絶縁膜」としての利用です。従来の二酸化ケイ素(SiO2)に代わり、酸化ハフニウム(HfO2)が採用されることで、トランジスタの微細化と性能向上が可能となり、より高速で低消費電力のプロセッサ開発に貢献しています。また、ハフニウムは高い融点と高温での強度、耐食性を持つため、ジェットエンジン部品、ガスタービン、ロケットノズルなどの「超合金」や「耐熱合金」の添加剤としても使用されます。これらの用途では、ハフニウムが合金の結晶構造を強化し、高温環境下での性能を向上させます。その他、プラズマランプやアークランプの電極、特殊な光学コーティング、一部の触媒、さらには生体適合性から医療用インプラントへの応用研究も進められています。

ハフニウムに関連する技術は、その精製から応用まで広範囲にわたります。最も基礎的かつ重要な技術は、「ジルコニウムからのハフニウム分離技術」です。両者の化学的類似性から、溶媒抽出法やイオン交換法といった高度な化学分離プロセスが不可欠であり、これがハフニウムの供給コストに大きく影響します。半導体分野では、酸化ハフニウムの薄膜を精密に形成するための「原子層堆積(ALD)」や「化学気相成長(CVD)」といった成膜技術が中核をなします。これらの技術は、ナノメートルスケールの膜厚制御を可能にし、高性能なトランジスタ製造に貢献しています。原子力分野では、ハフニウム製制御棒の設計、製造、そして原子炉内での中性子挙動を解析する「炉物理計算」などの技術が重要です。また、高温環境下で使用される超合金やセラミックスの開発においては、ハフニウムを添加した新素材の設計、製造、評価を行う「先端材料科学」が不可欠です。これらの技術は、ハフニウムの特性を最大限に引き出し、多様な産業応用を可能にしています。

ハフニウムの市場背景を見ると、その供給は主にジルコニウムの副産物として行われています。ジルコニウム鉱石からジルコニウムを精製する過程でハフニウムが分離されるため、ハフニウムの生産量はジルコニウムの生産動向に大きく左右されます。主要なジルコニウム生産国であるオーストラリア、南アフリカ、ウクライナ、中国、米国などが、間接的にハフニウムの主要供給源となっています。需要面では、原子力発電所の新規建設や既存炉の維持管理による制御棒需要が安定した基盤を形成しています。しかし、近年最も需要を牽引しているのは、半導体産業における高誘電率ゲート絶縁膜としての酸化ハフニウムの需要です。スマートフォン、PC、データセンター、AI関連デバイスの高性能化に伴い、先進的な半導体チップの生産が増加しており、これに伴いハフニウムの需要も拡大しています。航空宇宙・防衛産業における超合金需要も、安定した市場を形成しています。ハフニウムの価格は、その希少性、複雑な精製プロセス、そして特定の産業における不可欠性から比較的高価であり、供給の変動や地政学的リスク、主要産業の景気動向によって変動しやすい傾向にあります。主要な市場プレイヤーとしては、ジルコニウムの精製を手掛ける大手素材メーカーや、原子力関連企業、特殊金属サプライヤーなどが挙げられます。

ハフニウムの将来展望は、特に先端技術分野での需要拡大が期待されています。半導体産業においては、ムーアの法則の限界に挑戦する中で、酸化ハフニウムは引き続き次世代のロジックチップやメモリチップ(例えば、AIアクセラレータやエッジコンピューティングデバイス)の高性能化に不可欠な材料であり続けるでしょう。さらに、ハフニウムをベースとした新たな化合物や構造が、より高性能なトランジスタや量子コンピューティングの分野で研究されています。原子力分野では、小型モジュール炉(SMR)のような新しい原子炉設計の導入が進めば、制御棒としてのハフニウム需要がさらに増加する可能性があります。また、航空宇宙・防衛分野では、極超音速機や次世代ジェットエンジン向けに、より過酷な環境に耐えうる先進的なハフニウム含有超合金の開発が進められています。新興用途としては、極限環境下で使用される先進セラミックス、持続可能な化学プロセスにおける触媒、さらには量子ビット材料としての可能性も探られています。供給面では、需要の増加に対応するため、ジルコニウムからの分離効率の向上や、サプライチェーンの多様化、安定化が引き続き重要な課題となるでしょう。将来的には、使用済み核燃料や電子廃棄物からのハフニウムのリサイクル技術の開発も、資源の有効活用と持続可能性の観点から注目される可能性があります。ハフニウムは、現代社会の基盤を支え、未来の技術革新を推進する上で、ますますその重要性を増していくと考えられます。