尿管ステント市場:規模・シェア分析、成長動向と予測 (2025-2030年)

尿管ステント市場レポートは、製品タイプ(ダブルピッグテール、オープンエンド、クローズドエンドなど)、材料(ポリウレタン、シリコンなど)、コーティング/技術(親水性コーティング、薬剤溶出型など)、用途(尿路結石、腎臓移植など)、エンドユーザー(病院、外来手術センターなど)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

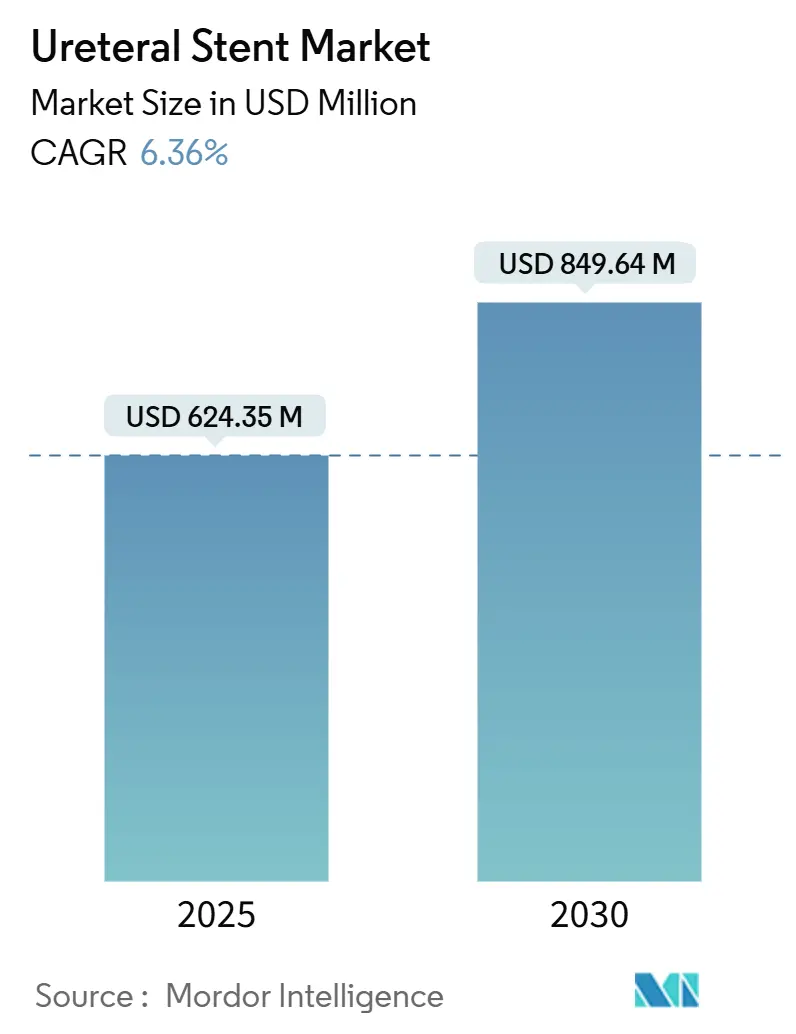

尿管ステント市場は、2025年には6億2,435万米ドル、2030年には8億4,964万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.36%で成長する見込みです。この成長は、生分解性ステントの革新、腎結石の有病率増加、高齢化人口の増加、材料科学の進歩、AIガイドによる留置システムの導入、および戦略的統合によって推進されています。

市場の主要な推進要因とトレンド

1. 泌尿器疾患の負担増加:

腎結石症は現在、米国成人の9.25%に影響を及ぼしており、特に60歳未満の女性で顕著な増加が見られます。肥満に関連する代謝変化は若年層での結石形成を加速させ、予防的ステント留置処置の需要を継続的に生み出しています。慢性腎臓病はステントの長期留置と強く関連しており、忘れられたステントの患者の30.6%が慢性腎臓病を発症するのに対し、適時に除去された場合は8.3%に留まります。これらの疫学的現実は、処置数の着実な増加を支え、メーカーに長期にわたって排液を維持しつつ石灰化を最小限に抑えるデザインの開発を促しています。

2. 高齢化人口に関連する泌尿器科手術の急増:

高齢者の約14.53%が腎結石を経験していますが、80歳以上の患者の治療結果は若年層と同等であり、脆弱な患者に対するステント留置を伴う尿管鏡検査の有効性が確認されています。初期の結石除去率は88%に達し、補助療法後には97%に上昇し、合併症は9%近くに留まることから、二次介入を不要にする生分解性ステントへの選好が強まっています。高齢者泌尿器科プログラムは、生理的予備能の低下に対応するため、麻酔および回復プロトコルを標準化しており、一時的な溶解性インプラントが標準的な選択肢として位置づけられています。

3. 材料およびコーティング技術の研究開発の進展:

PercushieldやpHreeCoatなどの先進的なコーティングは、従来のHydroplus層と比較してカルシウムやマグネシウムの付着を抑制し、忘れられたステントにおける80.8%の石灰化という主要な問題に対処しています。FDAの化学分析に関するドラフトガイダンスは生体適合性試験を厳格化し、低溶出性ポリマーへの移行を加速させています。ナノエンジニアリングされた抗石灰化表面は8.12%のCAGRで成長しており、抗バイオフィルム剤を放出する薬物溶出性デザインは臨床応用へと移行しつつあります。生分解性マトリックスに統合された放射線不透過性添加剤は、日常的な画像診断で生体内分解を追跡することを可能にし、以前の視認性の障壁を解決しています。

4. 生分解性/生体吸収性ステントの採用と発売の増加:

生分解性モデルは10.57%のCAGRで拡大しており、患者に除去の不快感と費用をかけずに臨床的に同等であることが証明されています。PLAおよびPLA/PHBの3Dプリントされた形状は、複雑な解剖学的構造に合わせてオーダーメイドのサイズ調整を可能にし、FDAが乳酸系樹脂のASTM F2579-18を認識したことで規制の明確化が進みました。初期の気管ステントデータで2ヶ月間の有効性が89.7%と示されたことは、泌尿器科への応用に対する信頼を高めています。液体射出成形は滅菌性を損なうことなく生産を拡大しており、薬物送達を組み合わせたバリアントは機械的緩和と局所療法を同時に提供することを約束しています。

市場の抑制要因

1. 感染症および石灰化のリスク:

忘れられたステントの80.8%に石灰化が発生し、40.2%の尿路感染症(UTI)を引き起こしています。リスクは5週間で18.33%から12週間を超えると75%にエスカレートし、適時の交換または吸収性オプションの必要性を強調しています。術前の留置期間が2ヶ月を超えると、尿管鏡検査後の感染リスクが約4倍に増加します。目視で清潔に見えるデバイスでも内部に結晶性閉塞を抱えている可能性があり、緊急介入が必要となるため、バイオフィルム形成を阻害する抗菌コーティングの研究開発が促されています。

2. 患者の不快感/ステント関連症状:

従来のダブルJ型デバイスは63%の症例で膀胱尿管逆流を引き起こしますが、RELIEFデザインでは発生しないことが示されており、工学的な改良による症状緩和の可能性が強調されています。尿管内への完全な留置は、正常血圧および糖尿病患者の両方で痛みのスコアを大幅に低下させます。生活の質への影響は性機能にも及び、次世代デバイスが刺激を最小限に抑えない限り、アドヒアランスの課題が生じます。ステント・オン・ストリングソリューションは患者による自己除去を可能にし、クリニックの受診回数を減らしますが、小さな脱落リスクがあるため慎重な選択プロトコルが必要です。

3. 医療グレードシリコーンのサプライチェーン不足:

医療グレードシリコーンのサプライチェーン不足は世界的な影響を及ぼし、特に製造拠点に集中しています。

4. 生分解性副産物に対する規制当局の監視:

生分解性副産物に対する規制当局の監視は、主に北米とEUで進んでおり、世界的に拡大しています。

セグメント分析

* 製品タイプ別: ダブルピッグテールステントは、その信頼性の高い排液機能と簡単な留置により、2024年に尿管ステント市場シェアの39.48%を占めました。しかし、生分解性ステントは、単一処置ケアパスウェイがスループットと患者満足度を高めるため、年間10.57%で成長しています。

* 材料別: ポリウレタンは、長年の臨床的実績とバランスの取れた柔軟性により、2024年に尿管ステント市場規模の42.31%を占めました。しかし、生分解性材料は、二次処置の回避が報酬となるため、11.02%のCAGRを示しています。

* コーティング/技術別: 親水性コーティングは、挿入の容易さと摩擦の低減により、2024年に43.22%の収益を上げました。抗石灰化ナノコーティングは、鉱物蓄積という中心的な問題に対処するため、現在8.12%のCAGRで拡大しています。

* 用途別: 腎結石介入は、高い有病率と再発エピソードのため、2024年に尿管ステント市場収益の53.48%を占めました。一方、腫瘍関連の排液は、がん生存率の上昇が繰り返しの麻酔曝露なしに耐久性のある開存性を要求するため、8.79%のCAGRを示しています。

* エンドユーザー別: 病院は2024年に尿管ステント市場シェアの59.37%を占めましたが、外来手術センター(ASC)への処置移行は年間7.46%で進んでいます。

地域分析

* 北米: 2024年に尿管ステント市場シェアの37.23%を占め、堅牢な償還制度、確立された手技経路、逆流防止のためのRELIEFステントなどのデザインの早期採用によって牽引されています。

* アジア太平洋: 8.25%のCAGRで最も急速に成長する地域であり、医療の近代化、日本や韓国の高齢化社会、中国やインドにおける保険適用範囲の拡大を反映しています。

* 欧州: 普遍的な医療制度の下で着実に成長していますが、新規デバイスの導入を遅らせる可能性のある複雑な規制環境を乗り越えています。

競争環境

尿管ステント市場は中程度に細分化されています。Boston Scientificは2025年第1四半期に泌尿器科セグメントで23.5%の成長を記録し、幅広いポートフォリオとデータに基づいたパフォーマンスメッセージングを活用しています。TeleflexによるBIOTRONIKの血管介入ユニットの7億6,000万ユーロでの買収は、投資家にとって焦点を絞ったイノベーション中心のビジネスモデルへの移行を示しています。

技術的差別化はコスト競争よりも重要であり、AIガイドによる留置、抗石灰化ナノコーティング、生分解性マトリックスが主要な競争分野となっています。FDAの初の承認(例:RELIEF)は強力なマーケティング上の優位性をもたらし、競合他社に同様のイノベーションを迅速に進めるよう促しています。小規模企業は、アディティブマニュファクチャリングの専門知識を活用して患者固有のステントを供給し、規模の制約にもかかわらずニッチ市場を開拓しています。デジタルヘルスとの統合は競争の複雑さを深め、ハードウェアとバンドルされた成果追跡ソフトウェアが価値ベースの契約を確保する可能性があります。

主要企業と最近の動向

尿管ステント業界の主要企業には、Beckton, Dickinson and Company、Boston Scientific Corporation、B. Braun Melsungen AG、Cook Medical LLC、Coloplast A/Sなどが挙げられます。

最近の業界動向としては、2024年12月にUniversity Hospitalsが膀胱尿管逆流防止のための初のデバイスであるRELIEF尿管ステントのFDA承認を取得しました。また、2024年5月には、Dornier MedTechが腎結石患者に治療選択肢を教育するAIツールUroGPTを発表しています。

尿管ステント市場レポートの概要

本レポートは、腎臓と膀胱間の尿流を維持するために使用される尿管ステント市場に関する詳細な分析を提供しています。調査対象は、腎結石、腫瘍、腎移植、尿管鏡検査後などの治療に用いられるポリマー、ハイブリッド、金属製の使い捨てまたは短期留置チューブで、病院や外来手術センターで販売される製品です。外部ドレナージカテーテル、腎瘻チューブ、血管ステントは調査範囲外とされています。

市場の状況

市場は、泌尿器疾患の負担増加、高齢化に伴う泌尿器科手術の急増、材料およびコーティング技術における研究開発の活発化、生分解性/生体吸収性ステントの採用拡大、AIガイドによるサイジングと配置による再手術率の低減、外来手術センター(ASC)での尿管鏡検査の増加といった要因によって成長が推進されています。特に、生分解性ステントは、従来のデバイスと同等の性能を持ちながら自然に溶解し、2回目の除去手術が不要となるため、患者の負担軽減と治療費削減に貢献し、人気が高まっています。AI技術は、サイジング精度を向上させ、再手術率を低減し、処置中の放射線被曝を削減することで、患者の安全性と処置効率を高めています。

一方で、感染症や結石形成のリスク、従来のステントデザインによる患者の不快感、医療グレードシリコーンのサプライチェーン不足、生分解性副産物に対する規制強化が市場成長の抑制要因となっています。レポートでは、バリュー/サプライチェーン分析、規制状況、技術展望、ポーターの5フォース分析も詳細に検討されています。

市場規模と成長予測

尿管ステント市場は、2025年に6億2,435万米ドルと評価され、2030年には8億4,964万米ドルに達すると予測されており、堅調な成長が見込まれています。

市場は以下のセグメントに分類され、分析されています。

* 製品タイプ別: ダブルピッグテール、オープンエンド、クローズドエンド、マルチループ、生分解性/生体吸収性、金属製。2024年にはダブルピッグテールステントが39.48%の収益シェアで市場を牽引しています。

* 材料別: ポリウレタン、シリコーン、金属(ニチノール/ステンレス)、生分解性ポリマー(PLA/PGA)、ハイブリッド/複合材料。

* コーティング/技術別: 親水性コーティング、薬剤溶出性、抗結石ナノコーティング、X線不透過性/画像強調。

* 用途別: 腎結石(尿路結石症)、腎移植、尿路感染症/閉塞、腫瘍/悪性腫瘍、尿管鏡検査後/手術後。

* エンドユーザー別: 病院、外来手術センター、専門泌尿器科クリニック、在宅医療。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。特にアジア太平洋地域は、医療の近代化と保険適用範囲の拡大により、8.25%の複合年間成長率(CAGR)で最も急速な拡大を遂げています。

競合状況

市場は、Allium Medical、Becton, Dickinson and Company、B. Braun Melsungen AG、Boston Scientific Corporation、Coloplast A/S、Cook Medical LLC、Olympus Corporation、Teleflex Incorporatedなど、多数の主要企業によって構成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細なプロファイルが提供されています。

市場機会と将来展望

レポートは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会を特定しています。

調査方法論

本調査は、厳格な方法論に基づいて実施されています。市場定義では、腎臓と膀胱間の尿流を維持する使い捨てまたは短期留置チューブに焦点を当てています。セグメンテーションは、製品タイプ、材料、コーティング/技術、用途、エンドユーザー、地域別に詳細に設定されています。

データ収集は、泌尿器科医、サプライチェーン管理者、手術室のバイヤーへのインタビューを含む一次調査と、米国CDC、Eurostat、WHO、UN Comtradeなどの公開データセット、PubMed、泌尿器科学会ジャーナル、企業報告書、FDA 510(k)承認、特許分析などの二次調査を組み合わせて行われました。

市場規模の予測は、腎結石、移植、狭窄手術件数にステント使用率と平均販売価格を乗じるトップダウンアプローチを基本とし、サプライヤー出荷データや病院購入注文によるボトムアップ検証で調整されています。データは2段階の監査、独立指標との差異チェック、上級レビューを経て検証され、毎年更新されます。Mordor Intelligenceの調査は、検証可能な外科手術データとサプライヤー証拠に基づき、信頼性の高い市場情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 泌尿器疾患の負担増加

- 4.2.2 高齢化人口に関連する泌尿器科手術の急増

- 4.2.3 材料およびコーティング革新のための研究開発の増加

- 4.2.4 生分解性/生体吸収性ステントの採用と発売の増加

- 4.2.5 AIガイドによるサイズ決定と配置による再手術率の低減

- 4.2.6 ASCにおける日帰り尿管鏡検査の増加

-

4.3 市場の阻害要因

- 4.3.1 感染および結石形成のリスク

- 4.3.2 患者の不快感 / ステント関連症状

- 4.3.3 医療グレードシリコーンのサプライチェーン不足

- 4.3.4 生分解性副産物に対する規制の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 ダブルピッグテール

- 5.1.2 オープンエンド

- 5.1.3 クローズドエンド

- 5.1.4 マルチループ

- 5.1.5 生分解性/生体吸収性

- 5.1.6 金属製

-

5.2 材料別

- 5.2.1 ポリウレタン

- 5.2.2 シリコーン

- 5.2.3 金属 (ニチノール/ステンレス)

- 5.2.4 生分解性ポリマー (PLA/PGA)

- 5.2.5 ハイブリッド/複合

-

5.3 コーティング/技術別

- 5.3.1 親水性コーティング

- 5.3.2 薬剤溶出性

- 5.3.3 結石防止ナノコーティング

- 5.3.4 X線不透過性/画像強調

-

5.4 用途別

- 5.4.1 腎結石 (尿路結石症)

- 5.4.2 腎臓移植

- 5.4.3 尿路感染症/閉塞

- 5.4.4 腫瘍/悪性腫瘍

- 5.4.5 尿管鏡検査後/術後

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門泌尿器科クリニック

- 5.5.4 在宅医療施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Allium Medical

- 6.3.2 Becton, Dickinson and Company

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 Boston Scientific Corporation

- 6.3.5 Coloplast A/S

- 6.3.6 Cook Medical LLC

- 6.3.7 Olympus Corporation

- 6.3.8 Teleflex Incorporated

- 6.3.9 UROMED Kurt Drews KG

- 6.3.10 Taewoong Medical Co., Ltd.

- 6.3.11 Advin Health Care

- 6.3.12 Zhejiang ChuangXiang Medical Technology

- 6.3.13 Pnn Medical A/S

- 6.3.14 Merit Medical Systems

- 6.3.15 Stryker Corporation

- 6.3.16 Plasti-Med

- 6.3.17 Micro-Tech (Nanjing) Co., Ltd.

- 6.3.18 ROCAMED

- 6.3.19 HydrUStent Lda

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

尿管ステントは、尿管の閉塞や狭窄を解消し、尿の流れを確保するために尿管内に留置される医療機器でございます。腎臓で生成された尿は、尿管を通って膀胱に運ばれますが、結石、腫瘍、炎症などによって尿管が狭くなったり詰まったりすると、尿が流れなくなり、腎臓に負担がかかり腎機能障害を引き起こす可能性があります。尿管ステントは、このような状況において、尿管の内腔を物理的に広げ、尿の排出経路を確保することを目的として使用されます。一般的には、柔軟なプラスチック製の細いチューブであり、両端がJ字型にカールしている「ダブルJステント」が最も広く用いられています。このJ字型のカールは、ステントが腎盂と膀胱内にそれぞれ固定され、移動を防ぐ役割を果たします。

尿管ステントには、その材質、形状、表面処理、留置期間などによって様々な種類がございます。材質としては、ポリウレタン、シリコン、PEEK(ポリエーテルエーテルケトン)などが一般的です。ポリウレタン製は柔軟性と耐久性のバランスが良く、広く使用されています。シリコン製はより生体適合性が高く、長期留置に適しているとされます。PEEKは硬度が高く、悪性腫瘍による強い圧迫にも耐えうる特徴がございます。形状では、前述のダブルJステントが主流ですが、片端のみがJ字型で、もう一端が体外に導出される「外部ドレナージステント」や、特殊な病態に対応するための抗逆流弁付きステントなども存在します。また、ステントの表面には、結石の付着や細菌感染を抑制するための抗菌コーティングや、挿入を容易にするための親水性コーティングが施された製品も開発されています。留置期間についても、数週間程度の短期用から、数ヶ月以上の長期留置が可能なタイプまで、患者様の病態や治療計画に応じて選択されます。

尿管ステントの主な用途は多岐にわたります。最も一般的なのは、尿路結石による尿管閉塞の解除です。体外衝撃波砕石術(ESWL)や経尿道的尿管砕石術(TUL)などの砕石術後に、尿管の浮腫や結石の残存による閉塞を予防・軽減する目的でも留置されます。また、膀胱癌、前立腺癌、子宮癌、大腸癌などの悪性腫瘍が尿管を圧迫し、閉塞を引き起こす場合にも、尿の流れを確保するために使用されます。良性疾患では、尿管狭窄(炎症性、線維化など)や後腹膜線維症による尿管の圧迫・閉塞に対しても有効です。外科手術後には、尿管損傷の予防、吻合部の保護、尿漏れの防止といった目的で一時的に留置されることもございます。さらに、腎機能の保護という観点からも、尿の停滞による腎機能障害を予防するために重要な役割を担っています。

尿管ステントの留置には、様々な関連技術が用いられます。挿入は通常、膀胱鏡を用いて行われます。尿道から膀胱鏡を挿入し、尿管口からガイドワイヤーを尿管、腎盂へと進め、そのガイドワイヤーに沿ってステントを留置します。この際、X線透視装置を用いて、ステントの正確な位置を確認しながら操作を進めることが一般的です。腎瘻から逆行性にステントを挿入するケースや、超音波ガイド下で挿入を行う場合もございます。抜去は、膀胱鏡を用いてステント抜去用鉗子で引き抜くのが一般的ですが、一部のステントには抜去用の糸が付属しており、患者様自身で抜去できるタイプもございます。ステント留置前後の尿路の状態評価には、CT、MRI、超音波検査、静脈性腎盂造影(IVP)などの画像診断が不可欠です。また、ステント留置に伴う合併症として、膀胱刺激症状、側腹部痛、血尿などの「ステント関連症状(SRS)」が知られており、これらの症状を軽減するための鎮痛剤や、ステントのデザイン改良、薬剤溶出型ステントの開発なども関連技術として挙げられます。

尿管ステントの市場は、尿路結石や悪性腫瘍の罹患率の増加、高齢化社会の進展に伴い、安定した需要が見込まれております。世界的に見ても、尿路疾患の増加は顕著であり、それに伴いステントの需要も拡大傾向にございます。主要なメーカーとしては、ボストン・サイエンティフィック、クック・メディカル、メドトロニックといったグローバル企業に加え、テルモ、オリンパスなどの国内企業も参入しており、競争が激しい市場でございます。技術トレンドとしては、生体適合性の向上、結石付着や感染を抑制するための表面コーティング技術の進化が挙げられます。また、患者様のQOL(生活の質)に大きく影響するステント関連症状(SRS)の軽減を目指した、より柔軟な素材やテーパー形状、薬剤溶出型ステントなどのデザイン改良が活発に進められています。長期留置が可能なステントや、抜去が不要となる生分解性ステントの研究開発も注目されています。一方で、ステント関連症状、結石付着、感染、ステントの移動や閉塞といった課題も依然として存在し、これらを克服するための技術革新が求められています。

将来展望として、尿管ステントの分野では、いくつかの革新的な技術が期待されています。最も注目されているのは「生分解性ステント」の開発です。これは、一定期間尿管内に留置された後、体内で自然に分解・吸収されるため、抜去手術が不要となり、患者様の負担と医療コストを大幅に削減できる可能性を秘めています。現在、臨床試験段階にある製品もございます。次に、「薬剤溶出型ステント」は、抗菌薬や抗炎症薬などを徐々に放出することで、感染やステント関連症状を抑制し、長期的な合併症のリスクを低減することが期待されています。また、尿流量や尿の性状をリアルタイムでモニタリングできるセンサーを内蔵した「スマートステント」の開発も進められており、異常の早期発見や治療効果の評価に貢献する可能性があります。さらに、患者様一人ひとりの尿路の形状や病態に合わせて、最適な素材やデザインのステントをカスタマイズして提供する「個別化医療」の実現も期待されており、3Dプリンティング技術の応用も視野に入れられています。AIやロボティクス技術の進化は、ステント挿入の精度向上、合併症予測、患者管理の効率化にも寄与すると考えられます。材料科学の進歩により、より生体適合性が高く、耐久性があり、かつ柔軟性に富んだ新素材の開発も継続的に行われ、尿管ステントの安全性と有効性は今後も飛躍的に向上していくことでしょう。