遺伝子ベクター市場規模・シェア分析:成長動向と予測 (2025-2030年)

遺伝子ベクター市場レポートは、ベクタータイプ(AAV、レンチウイルスなどを含むウイルスベクター)、送達方法(生体内および生体外)、治療領域(腫瘍学、遺伝性疾患など)、エンドユーザー(バイオ医薬品企業など)、生産ワークフロー(アップストリームおよびダウンストリーム)、および地域(北米、ヨーロッパ、アジア太平洋、MEA、南米)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子ベクター市場の概要(2025年~2030年)

市場規模と成長予測

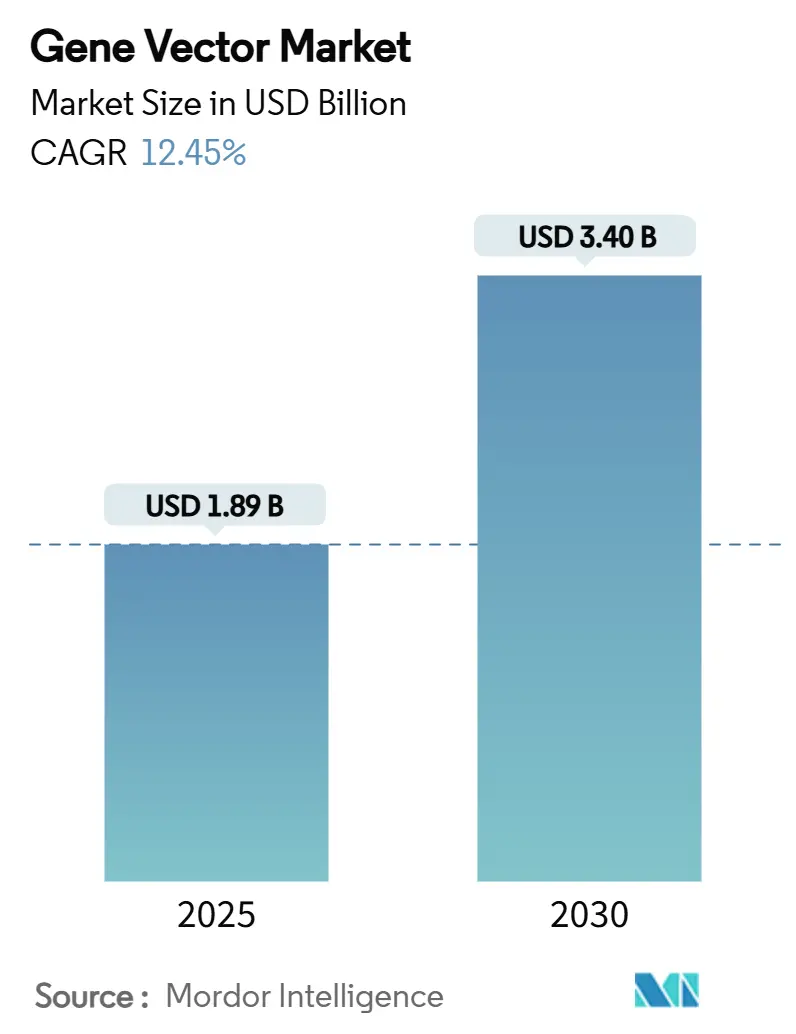

遺伝子ベクター市場は、2025年には18.9億米ドルに達し、2030年には34.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.45%と堅調な伸びが見込まれています。この成長は、細胞・遺伝子治療が実験段階から商業製品へと着実に移行していることを反映しています。

市場は、ベクタータイプ(アデノ随伴ウイルス(AAV)、レンチウイルスなどのウイルスベクターを含む)、デリバリー方法(in-vivoおよびex-vivo)、治療領域(腫瘍学、遺伝性疾患など)、エンドユーザー(バイオ医薬品企業など)、生産ワークフロー(アップストリームおよびダウンストリーム)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

地域別では、北米が2024年に38.54%の収益シェアを占める最大の市場であり、アジア太平洋地域が13.56%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

遺伝子ベクター市場の拡大を牽引する主な要因と、その成長を抑制する要因は以下の通りです。

成長促進要因:

1. 遺伝子治療のパイプライン拡大と承認の増加(CAGRへの影響:+2.8%)

* 2024年には7つの細胞・遺伝子製品が承認され、過去のペースの3倍となり、商業化への準備が整っていることが示されました。米国FDAは2025年以降、年間10~20件の承認を予測しており、複数の管轄区域で審査慣行を調整するCoGenT Globalパイロットプログラムがこれを後押ししています。

* 900件以上の臨床試験が進行中であり、アジア太平洋地域は北米と欧州を合わせた試験数に匹敵するまでになっています。

* 2023年には、バイオテクノロジー業界全体が逆風に直面する中でも、ベンチャーファンドが開発企業に34億米ドルを投資しました。希少疾病用医薬品指定は、遺伝子治療が規制上のインセンティブの対象となる少数の患者集団を対象としているため、市場投入までの期間を短縮します。

2. 戦略的提携とCDMO(医薬品受託製造開発機関)の生産能力拡大(CAGRへの影響:+1.5%)

* 2023年以降、専門メーカーは20億米ドル以上の新規生産能力を発表しており、Samsung Biologicsの14.6億米ドルプログラムやLonzaのRocheサイト買収(12億米ドル)がその代表例です。

* 多くの場合、スポンサー企業の内部リソースを超える技術的課題、特にアデノ随伴ウイルスやレンチウイルスシステムにおける厳格な封じ込め要件が、アウトソーシングの勢いを加速させています。

* Novo HoldingsによるCatalentの165億米ドルでの買収のような統合は、製造専門知識の集中と規模の追求を示しています。

3. ウイルスベクター生産技術の進歩(CAGRへの影響:+1.2%)

* 機械学習ツールにより、カプシド設計の反復サイクルが数年から数ヶ月に短縮されています。ペンシルベニア大学は、従来のAAVシステムを補強し、一部のスケール制限を回避する可能性のある脂質ベースのDNAキャリアを開発しました。

* タカラバイオとサーモフィッシャーは、バイオリアクターあたりの生産性を倍増させる閉鎖型レンチウイルス株を共同開発しました。

* FDAのガイダンスは、プロセス内管理が中央工場と同等の品質を維持する限り、分散型CAR-T製造を承認しており、治療センター近くの小規模で柔軟な施設への道を開いています。

4. 非ウイルス性デリバリープラットフォームへの投資増加(CAGRへの影響:+0.9%)

* 投資家は、合成キャリアがウイルスシステムが抱える供給制限や特許の密集を回避できるため、非ウイルス性スタートアップを支援しています。mRNAワクチンで実績のある脂質ナノ粒子は、標準的な無菌充填・仕上げ工場で大量生産が可能であり、対象市場を拡大しています。

* VectorBuilderは、細胞培養なしでカスタムベクターを提供するメニューベースの設計プラットフォームを拡大するために、シリーズCで7600万米ドルを調達しました。

* REGENXBIOとSarepta間の注目された特許訴訟は、開発企業を非ウイルス分野のオープンな知的財産空間へと向かわせるロイヤリティ負担を浮き彫りにしています。

成長抑制要因:

1. 高い製造コストとプロセスの複雑性(CAGRへの影響:-1.2%)

* 多くの治療法は、バイオリアクター、プラスミド供給、無菌充填工程が依然として労働集約的であるため、患者一人あたり100万米ドル以上の費用がかかります。

* SanofiのGenzyme工場に対するFDAの警告書は、汚染と監督の不備が数ヶ月間の操業停止につながったことを指摘しています。

* 2022年以降、CDMOの8割が価格を引き上げていますが、競争の激しい入札環境では利益率の改善は困難です。

2. 熟練した労働力の不足とトレーニングのギャップ(CAGRへの影響:-0.6%)

* 遺伝子ベクター製造には高度な専門知識が必要であり、熟練した人材の不足が課題となっています。

3. 重要な原材料のサプライチェーン制約(CAGRへの影響:-0.8%)

* ベクターグレードのAPIサプライヤーの4分の3が米国以外で事業を展開しており、製造業者は地政学的および物流上のリスクにさらされています。

* 2024年には、レンチウイルスの不足によりCAR-T生産者がロットを制限せざるを得なくなり、いくつかの主要センターで患者の治療が遅延しました。

* 動物由来の培地成分に対する規制当局の監視が強化されており、生産を遅らせる検証サイクルが必要となっています。

4. 新規カプシドにおける知的財産障壁(CAGRへの影響:-0.5%)

* 特許紛争は、特に新規カプシド設計において、市場参入と技術革新の障壁となる可能性があります。

セグメント分析

* ベクタータイプ別: ウイルスプラットフォームが2024年の収益の72.83%を占め、臨床的に検証されたAAVおよびレンチウイルス資産で市場を牽引しています。しかし、非ウイルス性キャリアは14.65%のCAGRで成長しており、スポンサーが合成化学と脂質製剤を次の生産性向上手段と見なしている兆候が見られます。非ウイルス性方法は、よりシンプルな無菌ろ過や複製能のあるウイルス試験が不要である点で評価されています。

* デリバリー方法別: in-vivo投与が2024年に60.43%のシェアを占め、LUXTURNAやZOLGENSMAのようなヒット製品に支えられています。一方、ex-vivo細胞編集は15.78%のCAGRで急速に成長しており、分散型施設により病院が国境を越えた輸送なしで自己細胞を操作できる点が強みです。

* 治療領域別: 腫瘍学が2024年の売上高の41.54%を占め、CAR-Tおよび腫瘍浸潤リンパ球療法に対する継続的な承認の勢いに牽引されています。遺伝性疾患は14.82%のCAGRで最も急速に成長している分野であり、超希少疾患集団向けのプログラムが公的資金によって助成されています。

* エンドユーザー別: バイオ医薬品イノベーターが2024年の収益の52.14%を占めていますが、CDMOは15.64%のCAGRで最も急速に拡大しており、エンドユーザー別で最大の単一収益ブロックを占めています。これは、遺伝子ベクター業界全体でアウトソーシングが深く浸透していることを示しています。

* 生産ワークフロー別: プラスミド調製、細胞バンキング、トランスフェクションを含むアップストリーム操作が2024年の収益の62.72%を占め、遺伝子ベクター市場規模の最大の割合を形成しています。しかし、ダウンストリームの精製および充填・仕上げは、シングルユースクロマトグラフィー、インライン分析、連続限外ろ過の普及により、13.68%のCAGRで増加しています。

地域分析

* 北米: 2024年に38.54%の収益シェアを占め、堅調なベンチャー資金、経験豊富な人材プール、FDAによる迅速審査経路のリーダーシップに支えられています。しかし、海外原材料へのサプライチェーン依存は、重要な投入物を国内に戻し、戦略的脆弱性を低減するための新たな政策イニシアチブを促しています。

* アジア太平洋: 13.56%の地域別CAGRで最も高い成長を記録しており、臨床および製造の地図を再構築しています。中国の産業計画は核酸生産ハブを助成し、Samsung Biologicsの拡大は韓国が地域CDMOサービスを牽引する野心を固めています。アジアは現在、世界の細胞・遺伝子治療試験の48%を占め、欧米の合計に匹敵し、遺伝的に多様なコホートへのアクセスを提供しています。

* 欧州: 学術研究の拠点、経験豊富な規制当局、洗練された償還エコシステムを通じて重要な貢献を続けています。しかし、加盟国間の価格設定の相違が収益性を試しており、東欧市場では治療法の普及が遅れています。

* ラテンアメリカおよび中東: ブラジルの試験規制やサウジアラビアのバイオクラスター計画が示すように、より初期段階にあり、段階的な地域参加が見込まれます。

競争環境

遺伝子ベクター市場は中程度の集中度を示しており、上位5社が2024年の収益の約35%を支配しています。Novo HoldingsによるCatalentの165億米ドルでの買収は、最大のCDMOフットプリントを確立し、ベクター供給に焦点を当てました。Thermo Fisherがウイルスベクター事業から撤退したことは、このセグメントにおける資本集約度と価格圧力を浮き彫りにしています。

特許訴訟は依然として戦略的な手段であり、REGENXBIOとSarepta間のAAV権利をめぐる紛争は、全身性治療法のライセンス経済を再設定する可能性があります。市場リーダーは垂直統合を追求していますが、PfizerがBEQVEZの開発と内部ベクターラインを組み合わせた後、初期資産をAstraZenecaに10億米ドルで売却したことは、焦点の移行を示しています。VectorBuilderやGenespireなどの新興のディスラプターは、プラットフォームの多様性と、単一資産のリスクではなく慢性的な生産能力のギャップをターゲットとする資金調達ラウンドに依存しています。

戦略的提携も増加しています。Charles RiverとGates Instituteの提携は、顧みられない熱帯病のパイプラインに専用の枠を確保しています。UniQureは、単一サプライヤーのリスクをヘッジするためにHEMGENIXの供給をGenezenに委託し、冗長性の重要性を強調しています。全体として、GMPの専門知識、規制当局の信頼性、および回復力のある調達フレームワークを兼ね備えた組織が成功を収める傾向にあります。

主要企業:

* Thermo Fisher Scientific, Inc.

* Merck KGaA (MilliporeSigma)

* Lonza Group

* Catalent Inc.

* Oxford Biomedica

最近の業界動向:

* 2025年2月:Pfizerは血友病B治療薬BEQVEZの販売を中止し、AstraZenecaが関連する創薬ポートフォリオを10億米ドルで買収しました。

* 2025年1月:FDAはSanofiのGenzyme工場に対し、CGMP違反に関する警告書を発行し、汚染管理に焦点を当てました。

* 2024年12月:LonzaはRocheのウイルスベクターサイトを12億米ドルで買収する契約を締結し、欧州での生産能力を拡大しました。

* 2024年11月:Novo HoldingsはCatalentを165億米ドルで買収する手続きを完了し、主要なCDMOプラットフォームを構築しました。

* 2024年10月:Samsung Biologicsは、仁川に新しい細胞・遺伝子複合施設を建設するために14.6億米ドルを投資することを発表しました。

遺伝子ベクター市場に関する本レポートは、遺伝子治療が遺伝物質を用いて特定の疾患を治療または予防し、体内の必須タンパク質の正常な機能を回復させ、生物の全体的な健康と適切な機能の改善を目指すものであると定義しています。本レポートは、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を包括的に分析しています。

市場規模と成長予測に関して、遺伝子ベクター市場は2025年には18.9億米ドルと評価されており、2030年までに34.0億米ドルに達すると予測され、堅調な成長が見込まれています。

市場の主な推進要因としては、遺伝子治療のパイプライン拡大と承認の増加が挙げられます。米国FDAは、2025年以降、毎年10〜20件の細胞・遺伝子治療の承認を予測しており、規制当局の継続的な勢いを示しています。また、戦略的提携の活発化とCDMO(医薬品開発製造受託機関)の生産能力拡大も市場を牽引しています。さらに、ウイルスベクター生産技術の進歩、非ウイルス性デリバリープラットフォームへの投資増加、希少疾患治療に対する政府資金の提供、そして新たなポイントオブケア製造モデルの出現も重要な要因です。

一方で、市場拡大の最大の障壁は、高い製造コストとプロセスの複雑さであり、これにより予測される年平均成長率(CAGR)から推定1.2パーセントポイントが差し引かれるとされています。熟練した労働力の不足とトレーニングギャップ、重要な原材料のサプライチェーン制約、新規カプシドにおける知的財産権の障壁も課題として挙げられています。

市場は、ベクタータイプ、デリバリー方法、治療領域、エンドユーザー、生産ワークフロー、および地域別に詳細にセグメント化されています。

* ベクタータイプ別: 市場はウイルスベクターと非ウイルスベクターに大別されます。ウイルスベクターには、アデノ随伴ウイルス(AAV)、レンチウイルス、アデノウイルス、レトロウイルス/ガンマレトロウイルス、ヘルペスシンプレックスウイルスなどが含まれます。特にウイルスシステムは、広範な臨床検証により2024年の収益の72.83%を占め、市場を支配しています。非ウイルスベクターには、プラスミドDNA、脂質ナノ粒子(LNP)、ポリマーベースベクター、ハイブリッドベクターなどがあります。

* デリバリー方法別: In-vivo遺伝子デリバリーとEx-vivo遺伝子デリバリーに分類されます。

* 治療領域別: 腫瘍学、遺伝性疾患、感染症、心血管疾患、眼科、神経疾患などが主要な治療領域として分析されています。

* エンドユーザー別: バイオ医薬品・バイオテクノロジー企業、CDMO、学術・研究機関、病院・クリニックが含まれます。CDMOは、複雑な製造を専門プロバイダーにアウトソーシングする傾向が高まっているため、2024年の収益の52.14%を占め、市場で極めて重要な役割を果たしています。

* 生産ワークフロー別: アップストリーム処理とダウンストリーム処理に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにわたる17カ国で市場が分析されています。特にアジア太平洋地域は、大規模な生産能力への投資と支援的な規制政策に牽引され、2030年までのCAGRが13.56%と最も速い成長を遂げると予測されています。

競争環境については、Thermo Fisher Scientific、Merck KGaA (MilliporeSigma)、Lonza Group、Catalent Inc.といった主要な市場参加企業の詳細なプロファイルが提供されており、市場集中度や市場シェア分析も行われています。市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて考察されています。

遺伝子ベクター市場は、技術革新と治療法の進展により、今後も大きな成長機会を秘めていますが、製造コストやサプライチェーンなどの課題への対応が重要であると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する遺伝子治療パイプラインと承認

- 4.2.2 戦略的提携とCDMOの生産能力拡大

- 4.2.3 ウイルスベクター生産技術の進歩

- 4.2.4 非ウイルス性デリバリープラットフォームへの投資の増加

- 4.2.5 希少疾患治療に対する政府資金

- 4.2.6 新たなポイントオブケア製造モデル

-

4.3 市場の阻害要因

- 4.3.1 高い製造コストとプロセスの複雑さ

- 4.3.2 限られた熟練労働力とトレーニングのギャップ

- 4.3.3 重要な原材料のサプライチェーンの制約

- 4.3.4 新規カプシドにおける知的財産障壁

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 ベクタータイプ別

- 5.1.1 ウイルスベクター

- 5.1.1.1 アデノ随伴ウイルス (AAV)

- 5.1.1.2 レンチウイルス

- 5.1.1.3 アデノウイルス

- 5.1.1.4 レトロウイルス / ガンマレトロウイルス

- 5.1.1.5 ヘルペスシンプレックスウイルス

- 5.1.2 非ウイルスベクター

- 5.1.2.1 プラスミドDNA

- 5.1.2.2 脂質ナノ粒子 (LNP)

- 5.1.2.3 ポリマーベースベクター

- 5.1.2.4 ハイブリッドベクター

-

5.2 送達方法別

- 5.2.1 In-vivo 遺伝子送達

- 5.2.2 Ex-vivo 遺伝子送達

-

5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 遺伝性疾患

- 5.3.3 感染症

- 5.3.4 心血管疾患

- 5.3.5 眼科学

- 5.3.6 神経疾患

- 5.3.7 その他

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品・バイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 学術・研究機関

- 5.4.4 病院・クリニック

-

5.5 生産ワークフロー別

- 5.5.1 アップストリーム処理

- 5.5.2 ダウンストリーム処理

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific, Inc.

- 6.3.2 Merck KGaA (MilliporeSigma)

- 6.3.3 Lonza Group

- 6.3.4 Catalent Inc.

- 6.3.5 Oxford Biomedica

- 6.3.6 Aldevron (Danaher)

- 6.3.7 Charles River Laboratories

- 6.3.8 WuXi AppTec / WuXi Advanced Therapies

- 6.3.9 Samsung Biologics

- 6.3.10 Genezen

- 6.3.11 Viralgen Vector Core

- 6.3.12 Novartis AG

- 6.3.13 Pfizer Inc.

- 6.3.14 uniQure N.V.

- 6.3.15 Bluebird Bio

- 6.3.16 4D Molecular Therapeutics

- 6.3.17 VGXI Inc.

- 6.3.18 Avid Bioservices

- 6.3.19 Biomarin Pharmaceutical

- 6.3.20 Takara Bio

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子ベクターとは、特定の遺伝子を細胞内に効率的かつ安全に導入するための「運び屋」として機能する分子ツールを指します。生命科学研究、遺伝子治療、ワクチン開発といったバイオテクノロジーの様々な分野において、目的とする遺伝子を標的細胞に送達する上で不可欠な役割を担っております。その本質は、細胞が本来持つ遺伝子導入メカニズムを模倣したり、人工的に設計された分子構造を利用したりすることで、外来遺伝子を細胞の核内や細胞質に送り届けることにあります。

遺伝子ベクターは、大きく分けて「ウイルスベクター」と「非ウイルスベクター」の二種類に分類されます。ウイルスベクターは、ウイルスが持つ細胞への感染能力を利用して遺伝子を導入するもので、その高い遺伝子導入効率と特定の細胞への指向性が特徴です。代表的なものとしては、アデノウイルスベクター、アデノ随伴ウイルス(AAV)ベクター、レトロウイルスベクター、レンチウイルスベクターなどが挙げられます。アデノウイルスベクターは、複製能を欠損させることで安全性を高めつつ、幅広い種類の細胞に効率よく遺伝子を導入できますが、一過性の発現に留まることが多いです。AAVベクターは、免疫原性が低く、長期的な遺伝子発現が可能であるため、遺伝子治療において特に注目されています。レトロウイルスベクターやレンチウイルスベクターは、導入した遺伝子を宿主細胞のゲノムに安定して組み込むことができるため、長期的な遺伝子発現が必要な場合に用いられますが、ゲノムへの組み込み位置によっては予期せぬ影響を及ぼす可能性も考慮されます。一方、非ウイルスベクターは、ウイルス由来の成分を含まないため、安全性や製造の容易さにおいて優れていますが、一般的にウイルスベクターに比べて遺伝子導入効率が低い傾向にあります。プラスミドDNAを直接導入する方法や、リポソームやカチオン性ポリマーといった脂質や高分子を用いてDNAを細胞内に運ぶ方法、さらにはエレクトロポレーションやジーンガンなどの物理的な方法も非ウイルスベクターの一種として利用されます。

遺伝子ベクターの用途は多岐にわたります。最も注目されているのは、遺伝子治療への応用です。疾患の原因となる異常な遺伝子を正常な遺伝子に置き換えたり、欠損している遺伝子を補充したり、あるいは疾患の進行を抑制する遺伝子を導入したりすることで、根本的な治療を目指します。がん治療、遺伝性疾患(例えば、脊髄性筋萎縮症や血友病、網膜疾患など)、感染症といった様々な疾患領域で臨床試験が進められており、既にいくつかの遺伝子治療薬が承認されています。また、ワクチン開発においても重要な役割を担っており、新型コロナウイルス感染症のワクチン開発では、アデノウイルスベクターを用いた遺伝子ワクチンが実用化され、その有効性が示されました。基礎研究分野では、特定の遺伝子の機能を解析するために、遺伝子ベクターを用いて細胞内で遺伝子を過剰発現させたり、発現を抑制したりする実験に広く利用されています。再生医療の分野では、iPS細胞やES細胞への遺伝子導入を通じて、細胞の分化誘導や機能改変を行う際にも不可欠なツールとなっております。

関連技術としては、ゲノム編集技術との連携が挙げられます。CRISPR/Cas9システムに代表されるゲノム編集ツールは、特定の遺伝子配列を狙って切断・改変する画期的な技術ですが、これらのツール(Cas9タンパク質やガイドRNAなど)を細胞内に効率的に送達する手段として、遺伝子ベクターが利用されます。特にAAVベクターは、ゲノム編集ツールの送達に広く用いられ、より精密な遺伝子改変を可能にしています。また、iPS細胞やES細胞の作製・維持・分化誘導においても、初期のiPS細胞作製にはレトロウイルスベクターが用いられ、現在ではより安全性の高いセンダイウイルスベクターや非ウイルスベクターが主流となっています。次世代シーケンシング技術は、遺伝子ベクターの安全性評価、導入効率の確認、そしてゲノム編集におけるオフターゲット効果の検出など、ベクター関連研究の品質管理と解析に貢献しています。

市場背景としては、遺伝子治療薬の承認増加に伴い、遺伝子ベクター市場は急速な成長を遂げています。特に希少疾患やがん領域での開発が活発であり、大手製薬企業だけでなく、多くのバイオベンチャーが参入しています。また、遺伝子ベクターの製造には高度な技術と設備が必要であるため、CDMO(Contract Development and Manufacturing Organization)と呼ばれる受託開発製造企業が台頭し、市場の拡大を支えています。しかしながら、製造コストの高さ、品質管理の複雑さ、スケールアップの課題、そしてウイルスベクターにおける免疫原性や安全性に関する懸念など、克服すべき課題も依然として存在します。倫理的な側面も、特に生殖細胞系列への遺伝子改変などにおいて、社会的な議論が必要とされています。

将来展望としては、遺伝子ベクターのさらなる改良が期待されています。より高い特異性、導入効率、そして安全性を兼ね備えた次世代ベクターの開発が進められており、特定の組織や細胞にのみ遺伝子を導入できる組織特異的ベクターや、免疫原性をさらに低減したベクターなどが研究されています。これにより、個別化医療への応用が加速し、患者個々の遺伝子情報に基づいた最適な治療法の提供が可能になるでしょう。また、神経変性疾患や心血管疾患など、これまで治療が困難であった疾患への適用拡大も期待されています。製造技術の革新も重要な課題であり、コスト削減と生産効率の向上を目指した自動化技術やAIの活用が進むと予測されます。倫理的・社会的な問題への対応も引き続き重要であり、ゲノム編集技術との融合による影響を考慮しつつ、社会受容性を高めるための対話と規制の整備が求められます。遺伝子ベクターは、生命科学と医療の未来を切り拓く上で、今後もその重要性を増していくことでしょう。