信号発生器市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

信号発生器市場レポートは、製品(汎用信号発生器など)、周波数範囲(3 GHz未満、3~6 GHz、6~12 GHz、12 GHz超)、フォームファクター(ベンチトップなど)、テクノロジー(2G、3G、4G、5G NR)、アプリケーション(設計、テストなど)、エンドユーザー産業(通信、自動車など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

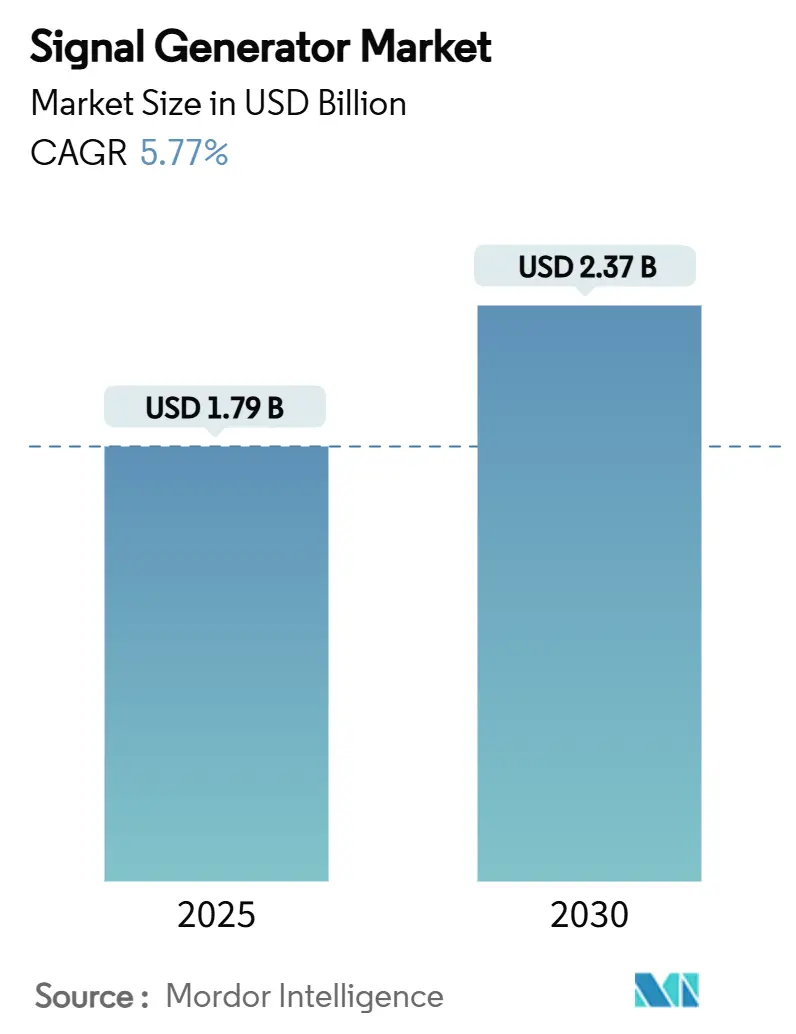

シグナルジェネレータ市場は、2025年に17.9億米ドルと推定され、2030年までに23.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.77%で拡大する見込みです。この成長は、従来のRFテストから、5Gインフラ検証、ミリ波車載レーダーのプロトタイピング、初期の量子コンピューティング研究といった、より厳しい要件を持つ分野への移行を反映しています。これらの新しいアプリケーションは、次世代の計測器に対し、より厳密な位相ノイズ、帯域幅、周波数設定能力を求めています。

2024年には1130億米ドルに達したウェーハ製造装置の売上急増が、高精度テスト機器への支出を押し上げました。また、中国が2025年までに450万基を超える5G基地局を展開する計画は、アジア地域全体でサブ6GHzおよびミリ波ジェネレータの需要を増幅させています。北米は航空宇宙・防衛(A&D)分野におけるレーダーの近代化を通じて市場をリードしましたが、アジア太平洋地域は台湾と韓国が半導体テスト能力を拡大していることから、最も速い成長を遂げています。

主要な市場動向の要約

* 製品タイプ別: 汎用計測器が2024年にシグナルジェネレータ市場の46.7%を占め、主導的な地位にあります。一方、ベクトル/任意波形発生器は2030年までに7.1%のCAGRで成長すると予測されています。

* 周波数範囲別: 3~6GHz帯が2024年に市場規模の34.2%を占めましたが、12GHzを超えるセグメントは2030年までに9.5%のCAGRで最も速い成長が見込まれています。

* フォームファクター別: ベンチトップ型機器が2024年に市場規模の56.2%を占めましたが、PXI/モジュラーソリューションは8.2%のCAGRで最も力強い成長が期待されています。

* 技術別: 4G LTEが2024年にシグナルジェネレータ市場の37.4%を占めましたが、5G NRは2030年までに10.6%のCAGRで急速に成長しています。

* アプリケーション別: 設計ワークフローが2024年に市場規模の33.2%を占めましたが、テストセグメントは8.8%のCAGRで最も速いペースで成長しています。

* エンドユーザー産業別: 通信分野が2024年に41.5%のシェアでリードしましたが、自動車分野は2030年までに5.9%のCAGRで最も速く成長する垂直市場です。

* 地域別: 北米が2024年に32.4%の収益を占めましたが、アジア太平洋地域は2030年までに6.4%のCAGRで最も速く拡大しています。

市場の成長要因と抑制要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアにおける5G基地局の展開加速: 中国が2025年までに450万基以上の5G基地局を稼働させる計画は、サブ6GHzおよびミリ波帯の波形検証に必要なマルチチャネルベクトルユニットの需要を高めています。

* 北米の航空宇宙・防衛(A&D)分野におけるレーダーアップグレードプログラム: 米国国防総省によるGaNベースのAESAレーダー改修への資金提供が、高周波数帯の脅威エミュレーション用ジェネレータの需要を促進しています。

* 欧州のティア1企業によるミリ波車載レーダーのプロトタイピング: 24GHzから77-81GHzのADASレーダーへの移行に伴い、ナノ秒レベルのタイミングアライメントが可能な任意波形発生器の需要が増加しています。

* 台湾と韓国における半導体テスト能力の拡大: 両国での大規模な300mmウェーハ製造装置への投資が、高スループット特性評価のためのPXIシグナルソースの導入を拡大しています。

* 量子コンピューティング研究ハブの増加: 北米およびEUにおける量子コンピューティング研究の進展も、市場の長期的な成長に貢献しています。

* 中東における小型衛星製造の増加: 中東地域での小型衛星製造の動きも、中期的に市場にプラスの影響を与えています。

一方、市場の成長を抑制する主な要因は以下の通りです。

* 中国製エントリーレベルベンチトップユニットによる価格競争: 中国ベンダーが欧米ブランドより30~40%安い価格で6GHzジェネレータを供給しており、特に南米市場で平均販売価格の低下を招いています。

* GaAs/MMIC不足による欧州での納期遅延: 中国によるガリウム輸出規制がMMICのリードタイムを延長させ、欧州メーカーの製品供給に影響を与えています。

* EUの電磁波放出規制: 欧州のより厳格な電磁波放出規制は、テストの複雑さを増し、市場に長期的な影響を与えています。

* RFテスト人材の不足: アフリカやオセアニア地域では、RFテストに関する専門人材の不足が長期的な課題となっています。

詳細なセグメント分析

* 製品タイプ別: 汎用計測器は、RF教育、トラブルシューティング、レガシーワイヤレスプロトコルなど幅広い用途で2024年の収益の46.7%を占め、その多用途性を示しています。しかし、5G NRの複雑なニューメロロジーに支えられ、ベクトルおよび信号発生器は、より高度なテスト要件に対応するため、今後数年間で最も急速に成長するセグメントとなるでしょう。

* 周波数帯域別: 6GHz未満のRFテスト機器は、その手頃な価格と幅広い用途により、2024年の市場で最大のシェアを占めると予測されています。しかし、5Gおよび将来の6G技術の展開に伴い、ミリ波(mmWave)帯域のテストソリューションの需要が大幅に増加し、特に24GHz~40GHzおよび40GHz超のセグメントで高い成長率が見込まれます。

* 用途別: 通信分野は、5Gインフラの展開、IoTデバイスの増加、およびワイヤレス通信技術の進化により、RFテスト機器市場の主要な牽引役であり続けるでしょう。航空宇宙・防衛分野も、レーダーシステム、衛星通信、電子戦アプリケーションにおけるRFテストの需要により、安定した成長を示すと予測されます。

* 地域別: アジア太平洋地域は、中国、韓国、日本、インドにおける5G展開の加速、製造業の成長、および政府による研究開発投資の増加により、RFテスト機器市場において最も急速に成長する地域となるでしょう。北米と欧州は、確立された通信インフラと高度な技術開発により、引き続き市場の主要なシェアを占めます。

主要企業の動向

RFテスト機器市場の主要プレイヤーは、Keysight Technologies、Rohde & Schwarz、Anritsu、National Instruments、Teledyne Technologiesなどです。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。例えば、Keysight Technologiesは、5Gおよび6Gテストソリューションの開発に注力し、市場リーダーとしての地位を強化しています。Rohde & Schwarzは、自動車レーダーテストや航空宇宙・防衛アプリケーション向けのソリューションを拡大しています。

市場の将来展望

RFテスト機器市場は、5Gおよび将来の6G技術の普及、IoTデバイスの増加、自動車レーダーや衛星通信などの新興アプリケーションの拡大により、今後も堅調な成長を続けると予測されます。特に、高周波数帯域、広帯域幅、および複雑な変調方式に対応できる高度なテストソリューションへの需要が高まるでしょう。AIと機械学習の統合により、テストプロセスの自動化と効率化が進み、市場の成長をさらに加速させると考えられます。

シグナルジェネレーター(信号発生器)は、繰り返しまたは非繰り返しの波形を生成する電子試験装置であり、電子機器の設計、製造、保守、修理に不可欠な役割を果たしています。本レポートは、このシグナルジェネレーター市場に関する詳細な分析を提供しています。

市場規模と成長予測に関して、シグナルジェネレーター市場は2025年に17.9億米ドルに達すると予測されており、今後5年間で年平均成長率(CAGR)5.77%で成長し、2030年には23.7億米ドルに達する見込みです。地域別では、アジア太平洋地域が大規模な5G展開と半導体製造設備投資の拡大により、最も速い6.4%のCAGRで成長すると予測されています。製品カテゴリーでは、5G、レーダー、量子コンピューティングといった複雑な変調を必要とするアプリケーションの需要増加に伴い、ベクトル信号発生器および任意波形発生器が7.1%のCAGRで大きく成長すると見込まれています。

市場の成長を牽引する主な要因は、アジア地域での5G基地局展開加速による高周波ベクトル信号発生器の需要増加、北米の航空宇宙・防衛分野におけるレーダーアップグレードプログラムによる18 GHz以上発生器の需要押し上げ、欧州でのミリ波車載レーダープロトタイピングによるマルチチャンネル任意波形発生器(AWG)の販売促進です。さらに、台湾と韓国の半導体テスト能力拡張がPXIモジュラーユニットの需要を牽引し、量子コンピューティング研究では超低位相ノイズ信号源が、中東の小型衛星製造ではポータブルRF発生器の採用がそれぞれ進んでいます。

一方で、市場の成長を抑制する要因も存在します。ラテンアメリカ市場での中国製エントリーレベルベンチトップユニットによる価格競争、GaAs/MMIC(ガリウムヒ素/モノリシックマイクロ波集積回路)供給不足による欧州での納期遅延、欧州連合(EU)の電磁放射規制による20 dBmを超えるモデルのコンプライアンスコスト増加、アフリカおよびオセアニア地域におけるRFテスト技術者不足が主な課題として挙げられます。

本レポートでは、市場を製品(汎用、特殊用途、ファンクションジェネレーター)、周波数範囲(3 GHz未満から12 GHz以上)、フォームファクター(ベンチトップ、ポータブル、モジュラー)、技術(2Gから5G NR)、アプリケーション(設計、テスト、製造など)、エンドユーザー産業(通信、航空宇宙・防衛、自動車、半導体など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントに分類し、詳細な分析を行っています。

競争環境については、市場集中度、M&Aや新製品発表などの戦略的動向、市場シェア分析、Keysight Technologies Inc.、Rohde & Schwarz GmbH & Co KG、Tektronix Inc.、Anritsu Corporationといった主要企業のプロファイルが詳細に分析されています。また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける5G基地局の展開加速と高周波ベクトル信号発生器の需要

- 4.2.2 北米の航空宇宙・防衛におけるレーダーアップグレードプログラムが18 GHz以上の発生器の需要を促進

- 4.2.3 欧州のティア1企業によるミリ波車載レーダーのプロトタイピングがマルチチャンネルAWGの販売を促進

- 4.2.4 台湾と韓国における半導体テスト能力の拡張がPXIモジュラーユニットを推進

- 4.2.5 量子コンピューティング研究拠点(カナダ、オランダ)における超低位相ノイズ源の必要性

- 4.2.6 中東における小型衛星製造がポータブルRF発生器の採用を促進

-

4.3 市場の阻害要因

- 4.3.1 中国製エントリーレベルベンチトップユニットがLATAMでの価格を侵食

- 4.3.2 GaAs/MMICの不足が欧州での納品を遅延

- 4.3.3 EUの電磁放射規制が20 dBm以上のモデルのコンプライアンスコストを上昇

- 4.3.4 アフリカおよびオセアニアにおけるRFテスト人材の不足が普及を抑制

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 汎用信号発生器

- 5.1.1.1 RF信号発生器

- 5.1.1.2 マイクロ波信号発生器

- 5.1.1.3 任意波形発生器

- 5.1.2 特殊用途信号発生器

- 5.1.2.1 ビデオ信号発生器

- 5.1.2.2 オーディオ信号発生器

- 5.1.2.3 ピッチ発生器

- 5.1.3 ファンクションジェネレータ

- 5.1.3.1 アナログファンクションジェネレータ

- 5.1.3.2 デジタルファンクションジェネレータ

- 5.1.3.3 スイープファンクションジェネレータ

-

5.2 周波数帯域別

- 5.2.1 3 GHz未満

- 5.2.2 3-6 GHz

- 5.2.3 6-12 GHz

- 5.2.4 12 GHz以上 (ミリ波)

-

5.3 フォームファクター別

- 5.3.1 ベンチトップ型

- 5.3.2 ポータブル/ハンドヘルド型

- 5.3.3 モジュラー/PXI型

-

5.4 技術別

- 5.4.1 2G (GSM, CDMA)

- 5.4.2 3G (W-CDMA, CDMA2000)

- 5.4.3 4G (LTE, WiMAX)

- 5.4.4 5G NR

-

5.5 用途別

- 5.5.1 設計

- 5.5.2 テスト

- 5.5.3 製造

- 5.5.4 認証

- 5.5.5 トラブルシューティング

- 5.5.6 修理

-

5.6 エンドユーザー産業別

- 5.6.1 電気通信

- 5.6.2 航空宇宙・防衛

- 5.6.3 自動車

- 5.6.4 電子機器製造・半導体

- 5.6.5 ヘルスケア/医療機器

- 5.6.6 教育・研究

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、製品発表)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ株式会社

- 6.4.2 ローデ・シュワルツ社

- 6.4.3 テクトロニクス社(ケースレーインスツルメンツ)

- 6.4.4 アンリツ株式会社

- 6.4.5 ナショナルインスツルメンツ社

- 6.4.6 テレダイン・テクノロジーズ株式会社

- 6.4.7 B&Kプレシジョン社

- 6.4.8 フルーク・コーポレーション

- 6.4.9 横河電機株式会社

- 6.4.10 グッドウィル・インスツルメント社

- 6.4.11 アナピコAG

- 6.4.12 スパイレント・コミュニケーションズplc

- 6.4.13 ミニサーキット

- 6.4.14 タボール・エレクトロニクス社

- 6.4.15 Aim-TTi(サービー・サンダー)

- 6.4.16 シグレント・テクノロジーズ社

- 6.4.17 リゴル・テクノロジーズ社

- 6.4.18 スタンフォード・リサーチ・システムズ

- 6.4.19 フォーティブ社(フルーク/テクトロニクス)

- 6.4.20 ピコ・テクノロジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

信号発生器は、特定の周波数、振幅、波形を持つ電気信号を生成する電子計測器であり、電子機器の開発、評価、製造、保守において不可欠な役割を担っています。その基本的な機能は、テスト対象の回路やシステムに意図した信号を入力し、その応答を測定することで、性能や動作の検証を行うことにあります。生成される信号は、単純な正弦波から、複雑なデジタル変調波形、さらにはユーザーが任意に定義した波形まで多岐にわたり、アナログ回路から最新のデジタル通信システムに至るまで、あらゆる電子技術分野で利用されています。

信号発生器には、その用途や生成できる信号の種類に応じて様々なタイプが存在します。

まず、「ファンクションジェネレータ」は、正弦波、方形波、三角波、ノコギリ波といった基本的な波形を生成できる汎用性の高いタイプです。比較的低周波数の信号を扱い、オーディオ機器やアナログ回路のテストによく用いられます。

次に、「任意波形発生器(AWG: Arbitrary Waveform Generator)」は、ユーザーが定義した任意の波形を生成できる点が最大の特徴です。複雑な変調信号、実世界のノイズ、特定のデータパターンなど、標準的な波形では再現できない信号を生成する際に不可欠であり、通信、医療、自動車などの分野で広く利用されています。

「RF信号発生器」は、無線周波数(RF)帯域の信号を生成することに特化しており、無線通信機器、レーダー、放送機器などの開発・評価に用いられます。高い周波数精度と安定性、そしてAM、FM、PMといった変調機能を備えていることが特徴です。さらに高周波帯域を扱うものとして、「マイクロ波信号発生器」があり、ミリ波帯域まで対応し、5G/6G通信や衛星通信、レーダーシステムなどの最先端技術の研究開発に貢献しています。

「パルス発生器」は、高速かつ精密なパルス信号を生成する装置で、デジタル回路のタイミングテストや、半導体デバイスの特性評価などに用いられます。立ち上がり・立ち下がり時間の短い、高精度なパルスを生成できることが重要です。

「ベクトル信号発生器(VSG: Vector Signal Generator)」は、デジタル変調されたRF信号を生成する能力を持ち、LTE、5G、Wi-Fiなどの最新の無線通信規格に対応した機器のテストに不可欠です。I/Q変調(直交変調)を用いて、複雑なデジタル変調波形を正確に生成し、通信システムの性能評価やデバッグを可能にします。

その他にも、可聴周波数帯の信号に特化した「オーディオ信号発生器」など、特定の用途に特化した信号発生器も存在します。

信号発生器の用途は非常に広範です。

電子機器の開発・評価においては、設計した回路が意図通りに動作するかを確認したり、性能を測定したり、不具合の原因を特定(デバッグ)したりするために、様々な信号を入力してその応答を解析します。

通信分野では、無線基地局や移動端末、衛星通信機器などの性能試験、変調器・復調器の評価、電波伝搬環境のシミュレーションなどに用いられ、通信品質の向上に貢献しています。

研究開発の現場では、新しい材料やデバイスの特性評価、物理現象の再現、シミュレーションモデルの検証など、多岐にわたる実験で信号源として活用されます。

製造ラインにおいては、製品の品質管理や不良品の検出のために、自動試験装置(ATE)の一部として組み込まれ、効率的な検査を実現しています。

教育分野では、電子工学の実験や原理の理解を深めるための教材として利用され、学生が実践的な知識を習得する上で重要な役割を果たしています。

医療分野では、医療機器のテストや、生体信号のシミュレーション、診断装置の校正などに使用されることがあります。

自動車分野では、車載電子制御ユニット(ECU)のテスト、レーダーやLiDARといった自動運転システムのセンサー評価、インフォテインメントシステムの開発などに不可欠なツールとなっています。

信号発生器と密接に関連する技術や計測器も多数存在します。

最も代表的なのは「オシロスコープ」で、信号発生器で生成した信号を観測し、その波形やタイミングを解析するためにセットで用いられることがほとんどです。

「スペクトラムアナライザ」は、信号の周波数成分を解析する装置であり、特にRF信号発生器と組み合わせて、変調信号のスペクトル特性や高調波成分などを評価する際に不可欠です。

「ネットワークアナライザ」は、回路やデバイスの周波数特性(Sパラメータなど)を測定する装置で、内部に信号源を内蔵していることが多く、信号発生器としての機能も持ち合わせています。

「パワーメータ」は、信号の電力を正確に測定する装置であり、特に高周波信号の出力レベル管理に用いられます。

「周波数カウンタ」は、信号の周波数を高精度に測定する装置で、信号発生器の出力周波数の校正や確認に利用されます。

また、信号発生器の内部では、AM、FM、PM、QAM、OFDMといった様々な「変調技術」が用いられており、これらの技術が信号発生器の多機能性を支えています。さらに、任意波形発生器やベクトル信号発生器では、「デジタル信号処理(DSP)」技術が波形生成や変調処理の核となっています。

信号発生器の市場背景を見ると、キーサイト・テクノロジー、ローデ・シュワルツ、アンリツ、テクトロニクス、ナショナルインスツルメンツといった世界的な大手メーカーが市場を牽引しています。近年、5G/6G通信、IoTデバイス、自動車の電動化・自動運転、宇宙開発、量子コンピューティングといった先端技術の急速な進展が、信号発生器に対する需要を大きく押し上げています。これらの技術分野では、より高周波数、広帯域、高精度、低ノイズ、多機能な信号生成能力が求められており、市場は常に技術革新の圧力にさらされています。また、ソフトウェア定義計測(SDI: Software Defined Instrumentation)の概念が普及し、ソフトウェアによる柔軟な機能変更やカスタマイズが可能な製品への需要も高まっています。一方で、汎用的な低価格帯の製品から、特定用途に特化した高性能・高価格帯の製品まで、幅広いニーズに対応するための製品ラインナップが展開されており、コストと性能のバランスも重要な要素となっています。

将来展望として、信号発生器はさらなる進化を遂げることが予想されます。

まず、「超高周波・広帯域化」は引き続き重要なトレンドであり、5G/6Gのさらなる進化や、ミリ波、テラヘルツ帯といった未開拓の周波数帯域への対応が加速するでしょう。これにより、より高速・大容量のデータ通信や、高分解能なセンシング技術の開発が可能になります。

次に、「多機能・統合化」が進み、一台の計測器で複数の機能をこなせるようになることで、省スペース化やコスト削減、測定効率の向上が期待されます。

「AI(人工知能)や機械学習の活用」も進み、信号の自動生成、異常検出、測定条件の最適化などが実現され、よりスマートな計測環境が構築される可能性があります。

「クラウド連携やリモート操作」の機能も強化され、遠隔地からの計測器制御やデータ解析が容易になり、研究開発や製造現場のグローバル化に対応します。

「量子技術への対応」も新たなフロンティアです。量子コンピュータの制御や量子ビットの測定には、極めて精密で特殊な信号生成が必要とされており、これに対応する信号発生器の開発が進められています。

さらに、「小型化・低消費電力化」も進み、組み込み用途やフィールドでの利用が拡大することで、新たなアプリケーション領域が開拓されるでしょう。

ネットワーク接続が増える中での「セキュリティ」対策も、今後の重要な課題の一つとなります。

信号発生器は、電子技術の進化を支える基盤的なツールであり、今後も最先端技術の発展とともに、その機能と性能を向上させ続けていくことでしょう。