ジオメンブレン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ジオメンブレン市場レポートは、原材料(高密度ポリエチレン、低密度ポリエチレン、ポリ塩化ビニル、ポリプロピレンなど)、用途(水管理、廃棄物管理、鉱業など)、製造方法(押出成形/インフレーション成形、カレンダー成形、共押出多層バリア、強化/複合材)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオメンブレン市場の概要

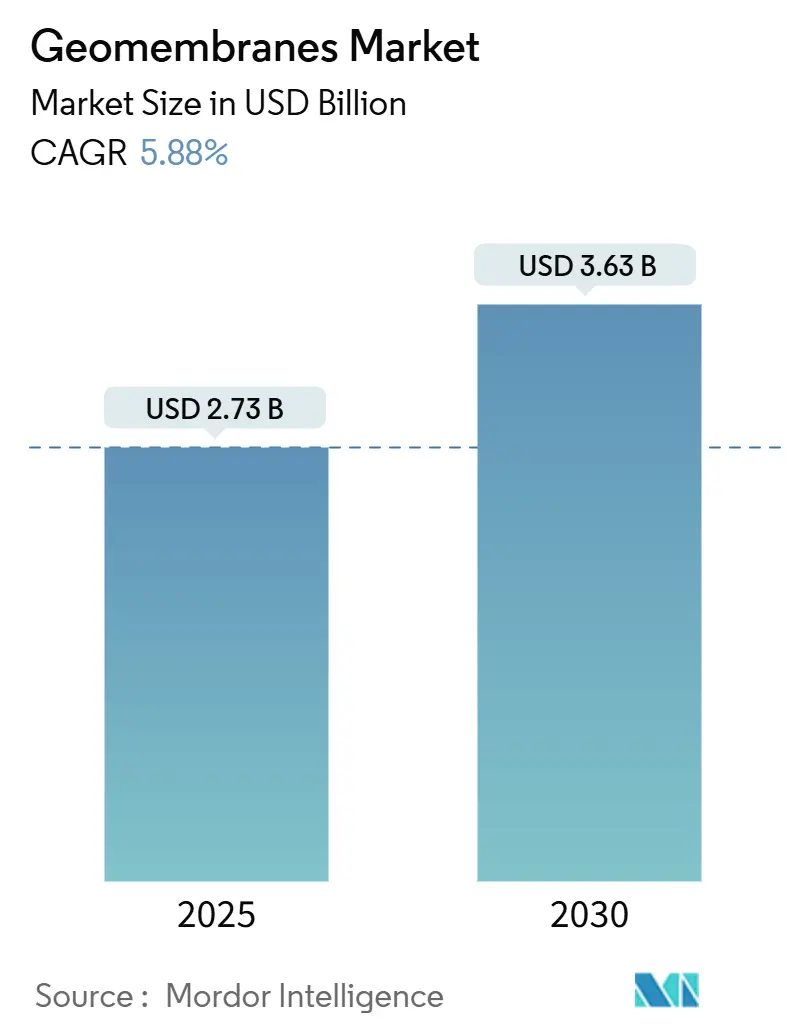

ジオメンブレン市場は、2025年には27.3億米ドルと推定され、2030年には36.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.88%です。この成長は、廃棄物管理や鉱業における厳格な環境封じ込め規制、および浸透制御を重視する大規模な水インフラプログラムからの持続的な需要に支えられています。

市場の主要な動向と推進要因

* 厳格な環境規制の強化: ブラジル・ブルマジーニョやザンビア・チャンビシでの鉱滓ダム決壊事故を受けて、鉱滓ダムの安全性改革が加速し、仕様のアップグレードが進んでいます。米国環境保護庁(EPA)の40 CFR Part 258やEUの同様の規制など、世界的に埋立地の浸透に関する規制が厳格化されており、複合ライナーシステムの使用が義務付けられています。これにより、より厚く、化学的に堅牢なジオメンブレンの需要が高まっています。

* 鉱業アプリケーションの拡大: アンデス地域におけるヒープリーチ銅採掘プロジェクトの急増は、市場の重要な推進力となっています。チリやペルーの銅鉱山では、低品位鉱石を費用対効果高く処理するためにヒープリーチ操業を拡大しており、各パッドには数百万平方メートルの高耐酸性ライナーが必要です。CODELCOのような企業がすべての鉱滓施設をGISTM(Global Industry Standard on Tailings Management)に準拠させる動きは、封じ込めへの支出を増加させています。

* 水不足地域での貯水池ライニング義務化: モロッコ、アルジェリア、湾岸協力会議(GCC)諸国など、水不足に悩む中東・アフリカ(MEA)地域の政府は、国家の水安全保障戦略の一環として、蒸発と浸透を抑制するための不浸透性貯水池ライニングを義務付けています。これにより、導電性HDPEや柔軟なPPメンブレンの需要が高まっています。

* アグテック(農業技術)の発展: アジア太平洋地域では、精密農業ツールが信頼性の高い、損失のない水貯蔵に依存しており、浸透や藻類の増殖を抑制するライニングされた池の普及が進んでいます。中国やインドの政府は、このようなシステムに補助金を提供しています。IoT対応の灌漑プラットフォームは、導電性PPジオメンブレンに埋め込まれた漏水センサーと統合され、リアルタイムの水収支監視を可能にしています。

市場の抑制要因

* 石油系樹脂の価格変動: HDPEやPVC樹脂の価格は、製油所の停止や物流の混乱により、四半期ごとに15~20%の変動を経験しています。これにより、固定契約で操業するメンブレン生産者の利益が圧迫される可能性があります。

* フロンティア地域における認定施工業者の不足: アフリカの銅・金採掘セクターでは、IAGI(International Association of Geosynthetic Installers)のAICプログラムで認定された作業員の不足が課題となっており、プロジェクトの期間延長や溶接品質の低下リスクにつながっています。

セグメント分析

* 原材料別:

* 高密度ポリエチレン(HDPE):2024年にはジオメンブレン市場シェアの42.60%を占め、化学耐性、UV安定性、応力亀裂耐性により、埋立地のキャップ、鉱山池、運河ライニングなどで選ばれています。

* ポリプロピレン(PP):2030年までに6.20%のCAGRで最も速い成長を遂げると予測されており、高い柔軟性と低い熱膨張率を持つ二軸延伸および多層ブレンドの進歩に支えられています。

* ポリ塩化ビニル(PVC):化学貯蔵やトンネル防水などのニッチ市場で利用されていますが、環境への懸念から成長は抑制されています。

* 用途別:

* 廃棄物管理:2024年には市場シェアの36.80%を占め、成熟した規制枠組みと定期的なセル拡張により安定した需要があります。

* 鉱業:6.40%のCAGRで成長すると予測されており、鉱滓ダムのアップグレードや南米での銅ヒープリーチ建設の増加が背景にあります。

* 水管理:脱塩ブライン池、灌漑貯水池、洪水制御盆地への投資増加により需要が高まっています。

* 製造方法別:

* 押出/インフレーション成形:2024年には世界の生産量の48.10%を占め、費用対効果が高く、広幅で均一な厚さの製品を供給できるため、大規模プロジェクトに適しています。

* 共押出多層バリア:2030年までに6.10%のCAGRで成長すると予測されており、スパークテスト用の導電層、太陽光発電池用の白色反射面、廃棄物処理プラント用の臭気制御フィルムなど、複合的な機能を持つメンブレンへの需要が高まっています。

地域分析

* アジア太平洋地域:2024年には世界の収益の45.20%を占め、中国の莫大な水力発電プロジェクトやインドの多目的プロジェクトなど、大規模な公共インフラ投資が市場を牽引しています。農業の近代化プログラムや新しい環境規制による埋立地の拡大も需要を促進しています。

* 中東・アフリカ地域:2030年までに5.90%のCAGRで最も速い成長を遂げると予測されており、貯水池、蒸発池、鉱滓ダムのライニングを義務付ける国家水戦略が推進力となっています。

* 北米およびヨーロッパ:古い埋立地や廃水ラグーンの寿命が尽きるにつれて、安定した交換サイクル需要が維持されています。

* 南米:アンデス地域の鉱業拡大とチリおよびペルーにおける厳格な鉱滓規制により、有望な市場となっています。

競争環境

ジオメンブレン市場は中程度の断片化を示していますが、大手企業がM&Aを通じて技術と地理的範囲を拡大することで、徐々に統合が進んでいます。Solmaxは推定4億2870万米ドルの収益を上げ、58カ国で事業を展開しており、市場を牽けん引しています。Officine MaccaferriによるSynteen Technical Fabricsの買収は、強化メンブレンポートフォリオを強化しています。

技術差別化は重要な競争要因であり、導電層の共押出、水産養殖用抗菌製剤、リアルタイム漏水検知を可能にするセンサー埋め込みフィルムなどへの投資が進んでいます。また、設計支援、設置トレーニング、ライフサイクル監視といったサービス範囲も、フロンティア市場における認定施工業者の不足を緩和する上で決定的な要因となっています。

最近の業界動向

* 2025年4月: RENOLITはインドでの事業拡大を発表し、プネに新工場を設立する計画です。2026年4月からアジア太平洋市場向けの土木工学プロジェクト用ジオメンブレンを製造し、年間生産能力は6,000トンとなる予定です。

* 2024年5月: Solmaxはヒューストンの施設に新しいジオメンブレン製造ラインを導入しました。このテキサス州の施設は、GSE製品ラインの主要コンポーネントであるHDPEおよびLLDPEジオメンブレンライナーの製造に注力しています。

ジオメンブレン市場に関する本レポートは、補強された高分子材料で作られた巨大な不浸透性膜であるジオメンブレンについて詳細に分析しています。これらは、人工のプロジェクト、構造物、またはシステムにおいて、流体(またはガス)の移動を制御するために使用される合成膜ライナーまたはバリアとして定義されます。アスファルト、エラストマー、ポリマースプレーでジオテキスタイルを浸漬したものや、多層ビットゥメンジオコンポジットとしても製造されます。

市場は、原材料(高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、リニア低密度ポリエチレン(LLDPE)、ポリ塩化ビニル(PVC)、エチレンプロピレンジエンモノマー(EPDM)、ポリプロピレン(PP)、その他の原材料)、用途(水管理、廃棄物管理、鉱業、建設およびトンネルライニング、農業および水産養殖、土壌管理および浸食防止)、製造方法(押出/ブローンフィルム、カレンダー加工、共押出多層バリア、強化/複合)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に基づいてセグメント化されています。本レポートでは、これらの各セグメントにおける市場規模と予測(収益:USD百万)を網羅しています。

ジオメンブレン市場は、2025年には27.3億米ドル規模に達し、2030年までに年平均成長率(CAGR)5.88%で成長し、36.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な埋立地浸出液規制の厳格化

* アンデス地域におけるヒープリーチ銅プロジェクトの急増

* 中東地域における水不足に起因する貯水池ライニングの義務化

* ブルマジーニョ災害後の尾鉱ダム安全改革の迅速な推進

* アジア太平洋地域におけるアグリテックブームによる灌漑池ライニングの需要増加

一方で、市場の成長を抑制する要因も存在します。

* 石油由来のHDPEおよびPVC樹脂の価格変動

* 代替品としてのジオシンセティック粘土ライナーの採用増加

* フロンティア鉱山地域における認定施工業者の不足

主要セグメントの洞察として、原材料別では、HDPEがその優れた耐薬品性と長い耐用年数により、2024年に42.60%のシェアを占め、世界の需要をリードしています。用途別では、鉱業用途が尾鉱およびヒープリーチ封じ込めへの投資増加により、6.40%のCAGRで最も急速に拡大すると見込まれています。地域別では、中東およびアフリカ地域が大規模な水安全保障インフラプログラムに支えられ、5.90%のCAGRで最速の成長を記録すると予測されています。

製造業者は、共押出多層バリア、漏水検知用の導電性表面、太陽光発電用途の反射フィルムなどの製品差別化を進めています。競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析、およびAGRU America, Inc.、ATARFIL, S.L.、Carlisle SynTec Systemsなど主要18社の企業プロファイルが含まれています。

本レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行われています。短期的な需要を抑制する可能性のある主要なリスクとして、樹脂価格の変動が挙げられます。これは生産者の利益を圧迫し、コストに敏感な市場でのプロジェクトを遅らせる可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界の埋立地浸出水規制

- 4.2.2 アンデス地域におけるヒープリーチ銅プロジェクトの急増

- 4.2.3 水不足による貯水池ライニング義務化(中東)

- 4.2.4 ブルマジーニョ災害後の迅速な尾鉱ダム安全改革

- 4.2.5 アグテックブームが推進するライニングされた灌漑池(APAC)

-

4.3 市場の阻害要因

- 4.3.1 石油系HDPEおよびPVC樹脂の価格変動

- 4.3.2 代替品としてのジオシンセティック粘土ライナーの採用増加

- 4.3.3 フロンティア採掘地域における認定施工業者の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 高密度ポリエチレン (HDPE)

- 5.1.2 低密度ポリエチレン (LDPE)

- 5.1.3 直鎖状低密度ポリエチレン (LLDPE)

- 5.1.4 ポリ塩化ビニル (PVC)

- 5.1.5 エチレンプロピレンジエンゴム (EPDM)

- 5.1.6 ポリプロピレン (PP)

- 5.1.7 その他の原材料

-

5.2 用途別

- 5.2.1 水管理

- 5.2.2 廃棄物管理

- 5.2.3 鉱業

- 5.2.4 建設およびトンネルライニング

- 5.2.5 農業および水産養殖

- 5.2.6 土壌管理および浸食防止

-

5.3 製造方法別

- 5.3.1 押出成形/インフレーション成形

- 5.3.2 カレンダー成形

- 5.3.3 共押出多層バリア

- 5.3.4 強化/複合

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AGRU America, Inc.

- 6.4.2 ATARFIL, S.L.

- 6.4.3 Carlisle SynTec Systems

- 6.4.4 Carthage Mills

- 6.4.5 Firestone Building Products Company LLC

- 6.4.6 HUESKER International

- 6.4.7 Huifeng Geosynthetics

- 6.4.8 Jutta Ltd.

- 6.4.9 Megaplast India

- 6.4.10 NAUE GmbH & Co KG

- 6.4.11 Nilex Inc.

- 6.4.12 Officine Maccaferri S.p.A

- 6.4.13 Plastika Kritis S.A.

- 6.4.14 Raven Industries, Inc.

- 6.4.15 RENOLIT SE

- 6.4.16 SOLMAX

- 6.4.17 Sotrafa

- 6.4.18 Texel Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ジオメンブレンは、土木工学、環境工学、建築分野で広く用いられる合成高分子製の遮水シートを指します。これは、ジオシンセティックスと呼ばれる土木資材の一種であり、主に液体や気体の透過を防ぐための不透水性バリアとして機能します。その主要な役割は、水や汚染物質の漏洩を防止し、環境保護や資源管理に貢献することにあります。高い遮水性、耐久性、化学的安定性、そして柔軟性を兼ね備えている点が特徴であり、様々な厳しい条件下での使用に耐えうるよう設計されています。

ジオメンブレンの種類は、使用される材料によって多岐にわたります。最も一般的に使用されるのは高密度ポリエチレン(HDPE)製ジオメンブレンです。HDPEは優れた化学的耐性と高い引張強度を持ち、特に埋立地の底面遮水層や鉱山での浸出液貯留池などに適しています。しかし、比較的硬いため、複雑な形状の場所や地盤の変動が大きい場所では施工が難しい場合があります。次に、線形低密度ポリエチレン(LLDPE)製ジオメンブレンは、HDPEよりも柔軟性に富み、高い伸び特性を持つため、不規則な地盤や地盤沈下の可能性がある場所での使用に適しています。溶接性も良好で、施工が比較的容易です。ポリ塩化ビニル(PVC)製ジオメンブレンは、非常に高い柔軟性と優れた溶接性を持ち、複雑な形状への対応や小規模な用途でよく用いられますが、ポリエチレン系に比べて化学的耐性や紫外線(UV)耐性が劣る場合があります。その他にも、フレキシブルポリプロピレン(FPP)製は優れた柔軟性と化学的耐性を持ち、エチレンプロピレンジエンゴム(EPDM)製はゴム特有の非常に高い柔軟性と耐候性を有し、特に貯水池や景観池などで利用されます。また、表面に凹凸加工を施した粗面ジオメンブレンは、傾斜面での土壌との摩擦を高め、滑り抵抗を向上させる目的で使用されます。ジオテキスタイルと一体化した複合ジオメンブレンもあり、保護層や排水層としての機能を兼ね備えています。

ジオメンブレンの用途は非常に広範です。環境保護分野では、廃棄物最終処分場(埋立地)の底面遮水層や覆蓋層として、有害物質の地下水汚染を防ぐために不可欠な役割を果たします。産業廃棄物貯蔵施設や有害物質貯蔵施設の二次囲い込み(セカンダリーコンテインメント)にも使用され、万が一の漏洩事故に備えます。鉱山分野では、ヒープリーチパッド(浸出採鉱場)や尾鉱ダムのライニングとして、酸性鉱山排水の流出防止に貢献しています。水管理分野では、農業用ため池、灌漑用水路、飲料水貯水池、廃水処理施設の調整池などのライニング材として、水の漏洩を防ぎ、効率的な水資源管理を可能にします。土木・インフラ分野では、道路や鉄道の路盤下の遮水層、トンネルの防水、ダムの遮水壁、地下構造物の防水など、多岐にわたる用途でその性能が活かされています。建築分野では、地下室の防水や屋上緑化の防水層としても利用されています。

関連技術としては、まずジオシンセティックス全般が挙げられます。ジオメンブレンはジオテキスタイル(不織布や織布)、ジオネット(排水材)、ジオコンポジット(複数のジオシンセティックスを組み合わせたもの)などと組み合わせて使用されることが多く、それぞれの特性を活かして複合的な機能を発揮します。例えば、ジオメンブレンの上下にジオテキスタイルを配置することで、物理的な損傷からジオメンブレンを保護したり、排水機能を付与したりします。施工技術においては、ジオメンブレンの継ぎ目を確実に接合する溶着技術が極めて重要です。熱融着(ホットウェッジ溶着)や押出溶着(エクストルージョン溶着)が一般的であり、これらの技術によってシート同士を一体化させ、高い遮水性を確保します。また、施工後の品質管理(QA/QC)も重要であり、電気探査法や真空ボックス法などの非破壊検査、あるいは引張試験などの破壊検査によって、溶着部の健全性や全体の遮水性が確認されます。

市場背景を見ると、ジオメンブレン市場は世界的に成長傾向にあります。この成長を牽引している主な要因は、環境規制の強化です。世界各国で廃棄物処理や水質汚染防止に関する規制が厳しくなるにつれて、ジオメンブレンを用いた遮水対策の需要が高まっています。また、新興国におけるインフラ整備の進展や、水不足問題への対応としての貯水施設の建設も市場拡大に寄与しています。鉱業やエネルギー産業の発展も、新たな用途を生み出しています。一方で、初期投資コストの高さや、専門的な施工技術が必要とされること、紫外線劣化や化学物質による損傷リスクといった課題も存在します。主要な市場プレイヤーは、化学メーカーやジオシンセティックス専門メーカーであり、技術開発と品質向上に注力しています。

将来展望としては、ジオメンブレンは今後もその重要性を増していくと考えられます。技術革新の方向性としては、より耐久性、耐薬品性、耐UV性に優れた新素材の開発が進められるでしょう。自己修復機能を持つジオメンブレンや、漏洩をリアルタイムで検知できるセンサーを内蔵した「スマートジオメンブレン」の開発も期待されています。これにより、維持管理の効率化と安全性の向上が図られます。新たな用途としては、再生可能エネルギー分野での利用拡大が挙げられます。例えば、太陽熱利用のソーラーポンドのライニングや、バイオガスプラントの消化槽ライニングなどです。気候変動への適応策として、洪水対策のための貯留施設や、海岸侵食防止のための構造物への応用も進むでしょう。持続可能性への意識の高まりから、リサイクル素材の利用や、環境負荷の低い製造プロセスの開発も重要なテーマとなります。世界的な環境意識の高まりとインフラ整備の需要が続く限り、ジオメンブレンは社会の持続可能な発展に不可欠な資材として、さらなる進化を遂げていくことでしょう。