自動車用ギアシフトシステム市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用ギアシフトシステム市場レポートは、トランスミッションタイプ(マニュアル、オートマチック、セミオートマチック、デュアルクラッチ)、テクノロジー(電子式、油圧式、機械式、シフトバイワイヤ)、コンポーネント(ギアレバー、TCM、ECUなど)、車両タイプ(乗用車、小型商用車、中・大型商用車)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

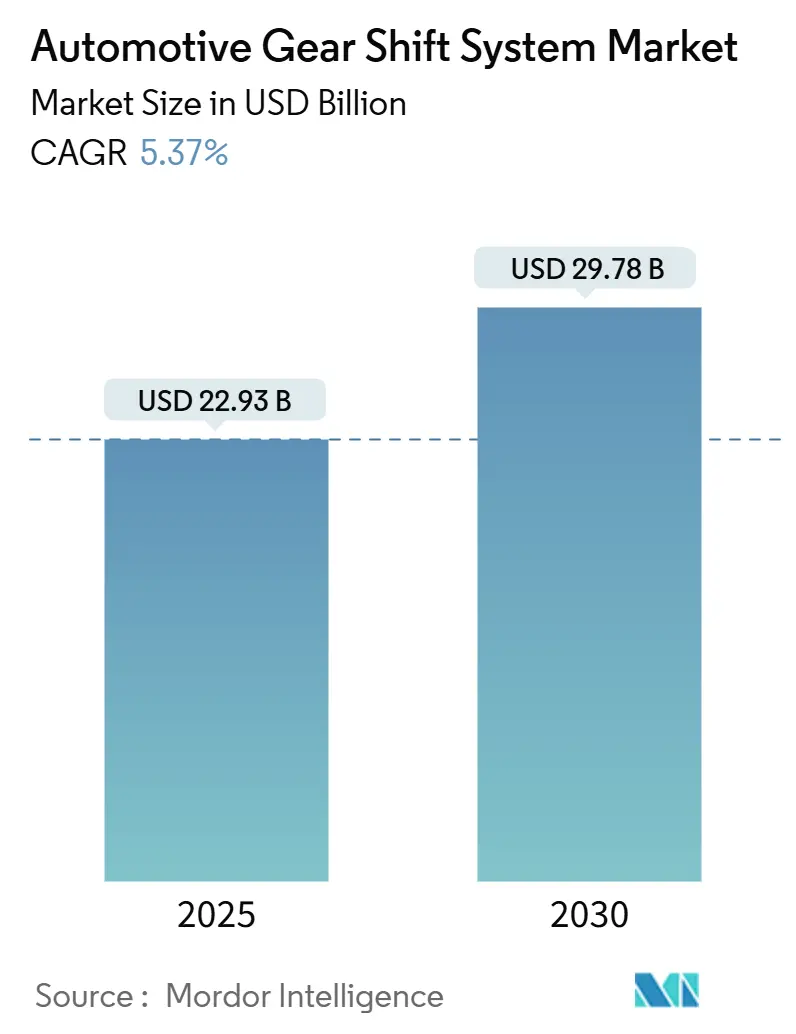

自動車用ギアシフトシステム市場は、2025年には229.3億米ドルと推定され、2030年までに297.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.37%で着実に拡大すると見込まれております。この成長は、CO2排出規制の強化や電動パワートレインの導入に伴い、電子制御トランスミッションアーキテクチャへの移行が進んでいることを反映しています。欧州連合のユーロ7規制やカリフォルニア州のAdvanced Clean Cars II指令(2035年までにゼロエミッション車販売100%義務化)は、油圧リンケージを排除し、電動ドライブトレインとのシームレスな統合を可能にするシフト・バイ・ワイヤー設計への移行を加速させております。半導体の供給は徐々に回復しつつありますが、2021年から2024年のチップ不足は、トランスミッション制御ユニットにおけるデュアルソーシング戦略の重要性を浮き彫りにしました。自動車メーカーはまた、予測シフトアルゴリズムを車両のライフサイクル中にリモートで改良できるOTA(Over-The-Air)アップデート可能なシフターを、新たな収益源として捉えております。

主要な市場動向と洞察

市場を牽引する要因:

* シフト・バイ・ワイヤーの採用(CAGRへの影響:+1.2%): バッテリー電気自動車(BEV)において機械的リンケージを排除することで、シフト・バイ・ワイヤーシステムはモーターのトルク供給とギア選択を電子的に同期させ、駆動効率を向上させます。商用EVフリートでは、電動シフトアクチュエーターによる多段変速アーキテクチャが勾配での最適なモーターRPM維持に貢献します。先進運転支援システム(ADAS)は、GPSの標高や交通流に基づいてギアを事前選択するアーキテクチャを活用しております。OTAキャリブレーションアップデートは性能をさらに向上させ、OEMにサブスクリプションベースの収益モデルをもたらします。

* オートマチックおよびDCTへの世界的嗜好の変化(CAGRへの影響:+0.9%): 都市部の渋滞やドライバーの快適性への配慮から、消費者はオートマチックトランスミッションを志向する一方で、性能と効率を両立するデュアルクラッチ(DCT)設計への需要も維持しております。中型トラックのフリート購入者も、ドライバーの疲労軽減と労働力プールの拡大のため、自動マニュアルへの移行を進めております。

* CO2排出量/燃費規制の厳格化(CAGRへの影響:+0.8%): ユーロ7のリアルワールド走行排出ガス試験では、エンジンを最も効率的な負荷点に近づける高精度なギア選択が不可欠です。EPAの多汚染物質規制は、完全電動化への移行期におけるハイブリッドアーキテクチャを奨励し、電子的に協調するマルチモードトランスミッションの必要性を高めております。

* OEMのモジュール式シフタープラットフォームによるコスト削減(CAGRへの影響:+0.6%): アクチュエーター、ECU、ソフトウェアを車両ライン間で共有するプラットフォーム戦略は、工具費用と市場投入までの時間を短縮します。ZFのスケーラブルな制御モジュールポートフォリオは、1つの電子パッケージでオートマチック、デュアルクラッチ、CVTレイアウトをサポートできることを示しております。

* 柔軟な車内HMIへの需要(CAGRへの影響:+0.4%): 北米およびEUのプレミアムセグメントを中心に、より柔軟で直感的なヒューマン・マシン・インターフェースへの需要が高まっております。

* OTA対応予測シフトの収益化(CAGRへの影響:+0.3%): 予測シフトアルゴリズムを車両のライフサイクル中にリモートで改良することで、新たな収益源を創出する可能性が注目されております。

市場を抑制する要因:

* 高システムコスト(CAGRへの影響:-0.7%): 東南アジアやラテンアメリカなどの新興市場では、センサー、モーター、配線などを備えた電子シフターの導入は材料費を増加させ、手頃な価格が重要な購入要因となるA・Bセグメント車両にとって魅力を低下させます。また、地方での診断を行う熟練技術者の不足は、消費者の所有負担感を高めております。

* 半導体不足(CAGRへの影響:-0.6%): 2021年から2024年にかけての世界的な半導体不足は、自動車産業が主に東アジアの成熟した40ナノメートルプロセスに依存していることを浮き彫りにしました。ギアシフト制御ユニットに使用されるマイクロコントローラーは、ボディエレクトロニクスにも頻繁に採用されており、生産中断は様々な車両モデルに波及し、遅延とコスト増を招きます。

* 信頼性の問題(CAGRへの影響:-0.4%): 中東、アフリカ、極端な気候地域では、アクチュエーターのシールや電子部品が過酷な温度に耐える必要があり、信頼性の問題が懸念されます。

* CAN/シフト・バイ・ワイヤーにおけるサイバーセキュリティリスク(CAGRへの影響:-0.3%): 北米およびEUでは、CANバスやシフト・バイ・ワイヤーシステムにおけるサイバーセキュリティリスクに対する規制上の焦点が高まっております。

セグメント分析

* トランスミッションタイプ別:

* 2024年にはマニュアルシステムが41.27%の市場シェアを維持し、新興国での価格優位性がその要因となっております。

* しかし、オートマチックおよびデュアルクラッチ(DCT)オプションは、都市部の渋滞を日常的に走行する購入者を引きつけております。DCTセグメントは、予測期間(2025年~2030年)中に5.39%のCAGRで成長すると予測されています。

* 車両タイプ別:

* 乗用車セグメントは、自動車市場全体の大部分を占めるため、クラッチシステム市場においても最大のシェアを維持すると予想されます。

* 商用車セグメントも、物流および輸送需要の増加に伴い、堅調な成長を示すと見込まれています。

* 販売チャネル別:

* OEM(相手先ブランド製造)チャネルは、新車生産におけるクラッチシステムの需要が継続的に高いため、市場の主要な部分を占めます。

* アフターマーケットチャネルは、車両のメンテナンスや修理のための交換部品需要により、安定した成長を遂げると予測されます。

* 地域別:

* アジア太平洋地域は、中国やインドなどの新興国における自動車生産と販売の増加により、クラッチシステム市場において最も急速に成長する地域となるでしょう。

* 北米および欧州地域は、技術革新と厳格な排出ガス規制により、高性能クラッチシステムの需要が牽引されると予想されます。

主要企業

クラッチシステム市場の主要プレーヤーには、BorgWarner Inc.、ZF Friedrichshafen AG、Valeo S.A.、Schaeffler AG、Exedy Corporationなどが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、電動化への移行に伴い、ハイブリッド車や電気自動車向けの新しいクラッチ技術の開発に注力しています。

このレポートは、世界の自動車ギアシフトシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の主要な推進要因としては、電気自動車(EV)および先進運転支援システム(ADAS)車両におけるShift-by-Wire技術の採用拡大が挙げられます。また、世界的にオートマチックトランスミッション(AT)およびデュアルクラッチトランスミッション(DCT)への嗜好がシフトしていること、より厳格なCO2排出量および燃費効率に関する規制、モジュラーシフタープラットフォームによるOEMのコスト削減努力、ロータリー式やジョイスティック式といった柔軟な車内ヒューマンマシンインターフェース(HMI)への需要増加、そしてOTA(Over-The-Air)対応の予測シフト機能による収益化の可能性が市場成長を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。エントリーレベルの車両におけるシステムコストの高さ、ECU(電子制御ユニット)向けの半導体不足、過酷な気候条件下での信頼性に関する課題、CAN(Controller Area Network)およびShift-by-Wireシステムにおけるサイバーセキュリティリスクなどが挙げられます。

市場規模と成長予測に関して、2025年には世界の自動車ギアシフトシステム市場は229.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.37%で成長すると見込まれています。

技術別に見ると、Shift-by-Wire技術が最も速い成長を示し、2025年から2030年までのCAGRは5.47%と予測されています。車両タイプ別では、2024年の収益において小型商用車が66.37%を占め、Eコマース物流の需要がその主要因となっています。地域別では、南米が2030年までにCAGR 5.44%で最も急速に成長する地域となる見込みです。

競争環境の分析では、ZF Friedrichshafen AG、BorgWarner Inc.、Continental AG、Allison Transmissionといった企業が、統合された電子制御ポートフォリオを持つ主要サプライヤーとして挙げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が詳細に提供されています。

このレポートは、トランスミッションタイプ(マニュアル、オートマチック、セミオートマチック、DCT)、技術(電子式、油圧式、機械式、Shift-by-Wire)、コンポーネント(ギアレバー、TCM、ECU、シフトセンサー、ソレノイドアクチュエーター)、車両タイプ(乗用車、小型商用車、中・大型商用車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しており、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびADAS車両におけるシフトバイワイヤーの採用

- 4.2.2 オートマチックおよびDCTへの世界的な嗜好の変化

- 4.2.3 より厳格なCO₂排出量/燃費基準

- 4.2.4 モジュラーシフタープラットフォームによるOEMのコスト削減

- 4.2.5 柔軟な車内HMI(ロータリー/ジョイスティック)の需要

- 4.2.6 OTA対応の予測シフトによる収益化

-

4.3 市場の阻害要因

- 4.3.1 エントリーレベル車両における高いシステムコスト

- 4.3.2 ECU用半導体不足

- 4.3.3 過酷な気候における信頼性の問題

- 4.3.4 CAN/シフトバイワイヤーにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(USD))

-

5.1 トランスミッションタイプ別

- 5.1.1 マニュアルトランスミッション

- 5.1.2 オートマチックトランスミッション

- 5.1.3 セミオートマチックトランスミッション

- 5.1.4 デュアルクラッチトランスミッション (DCT)

-

5.2 テクノロジー別

- 5.2.1 電子ギアシフトシステム

- 5.2.2 油圧ギアシフトシステム

- 5.2.3 機械式ギアシフトシステム

- 5.2.4 シフトバイワイヤー

-

5.3 コンポーネント別

- 5.3.1 ギアレバー

- 5.3.2 トランスミッションコントロールモジュール (TCM)

- 5.3.3 電子制御ユニット (ECU)

- 5.3.4 シフトセンサー

- 5.3.5 ソレノイドアクチュエーター

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZF Friedrichshafen AG

- 6.4.2 Kongsberg Automotive ASA

- 6.4.3 GHSP Inc.

- 6.4.4 Ficosa International SA

- 6.4.5 Leopold Kostal GmbH & Co. KG

- 6.4.6 Dura Automotive Systems LLC

- 6.4.7 Fuji Kiko Co., Ltd.

- 6.4.8 Stoneridge Inc.

- 6.4.9 BorgWarner Inc.

- 6.4.10 Magna International (Getrag)

- 6.4.11 Continental AG

- 6.4.12 Eaton Corporation plc

- 6.4.13 Robert Bosch GmbH

- 6.4.14 Aisin Seiki Co., Ltd.

- 6.4.15 JTEKT Corporation

- 6.4.16 Tokai Rika Co., Ltd.

- 6.4.17 Nexteer Automotive Group Ltd.

- 6.4.18 Eissmann Group Automotive

- 6.4.19 Orscheln Products LLC

- 6.4.20 Silatech S.r.l.

- 6.4.21 Atsumitec Co., Ltd.

- 6.4.22 Delta Kogyo Co., Ltd.

- 6.4.23 Küster Holding GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ギアシフトシステムは、車両の変速機(トランスミッション)のギア比を操作し、エンジンからの動力を駆動輪に効率的かつ適切に伝達するための重要なシステムでございます。その主な目的は、車両の速度、負荷、運転状況に応じて最適なトルクと回転数を実現し、燃費効率の向上、走行性能の最適化、そして運転の快適性を高めることにあります。具体的には、運転者がシフトレバーやボタンなどを操作することで、変速機内部のギアを切り替えたり、変速比を連続的に変化させたりする役割を担っております。このシステムは、シフトレバー、シフトワイヤーやロッド、アクチュエーター、各種センサー、そして電子制御ユニット(ECU)などの複数の構成要素から成り立っております。

自動車用ギアシフトシステムには、変速機の種類に応じて様々なタイプが存在いたします。

まず、手動変速機(MT)用のシフトシステムは、運転者がクラッチ操作と連動してギアを直接選択する方式です。古くはシフトレバーと変速機がロッドで直結された直接リンケージ式が主流でしたが、現在ではレイアウトの自由度や振動・騒音の低減のため、ケーブルを介して接続するケーブル式が多く採用されております。

次に、自動変速機(AT)用のシフトシステムは、運転者の負担を軽減し、スムーズな変速を実現します。初期のATでは、シフトレバーの動きが物理的に変速機に伝わる機械式が一般的でしたが、近年ではシフトレバーの操作を電気信号に変換し、ECUが変速機を制御する電子制御式(シフトバイワイヤー)が主流となっております。

無段変速機(CVT)用のシフトシステムも、基本的にはATと同様の電子制御式が多く、ギアの概念がなく連続的な変速比制御を行うため、より滑らかな加速と高い燃費性能が特徴です。

デュアルクラッチトランスミッション(DCT)用のシフトシステムは、MTの伝達効率とATの利便性を両立させたもので、こちらも電子制御による自動変速が主流でございます。

また、操作インターフェースの多様化も進んでおり、従来のフロアシフトやコラムシフトに加え、ボタン式やダイヤル式のシフトセレクターが特に電子制御式AT/CVT/DCTで採用されるケースが増えております。これらは省スペース化やデザイン性の向上、誤操作防止機能の搭載に寄与しています。さらに、ステアリングホイールに設置されたパドルシフトは、運転中にステアリングから手を離すことなく手動でギアを選択できるため、スポーティな運転体験を提供いたします。

自動車用ギアシフトシステムは、乗用車から商用車、特殊車両に至るまで、あらゆる種類の車両に搭載されております。乗用車では、運転の容易さからATやCVTが圧倒的なシェアを占め、MTは一部のスポーツカーや趣味性の高い車両に残る傾向にあります。商用車、特にトラックやバスでは、耐久性や積載量に応じたMTやヘビーデューティーATが主流ですが、こちらも電子制御化が進んでおります。建設機械や農業機械などの特殊車両では、特定の作業に特化した変速システムとそれに合わせたギアシフトシステムが採用されています。近年普及が進む電気自動車(EV)やプラグインハイブリッド車(PHEV)においては、多くが単速ギアを採用しているため、従来の多段変速機のような複雑なギアシフトシステムは不要となるケースが多いですが、効率向上や高速走行性能のために多段変速機や2速ギアを採用するEVも登場しており、その場合はD/N/R/Pといった基本的な走行モードを選択する電子制御式のシフトシステムが中心となります。

関連技術としては、まず電子制御ユニット(ECU)が挙げられます。ECUは、シフト操作だけでなく、車速、エンジン回転数、アクセル開度、ブレーキ操作などの様々な情報をセンサーから受け取り、最適なギアを判断して変速機を制御する中枢でございます。

シフトバイワイヤーは、機械的な連結を廃し、電気信号によって変速機を制御する技術であり、これによりシフトレバーのレイアウトの自由度が向上し、軽量化、誤操作防止機能の強化、さらには自動駐車システムとの連携などが可能となります。

アクチュエーターは、ECUからの信号を受けて、実際にギアを切り替えるための電動モーターや油圧シリンダーなどの駆動装置です。

各種センサー技術も不可欠であり、シフトポジションセンサー、車速センサー、エンジン回転数センサー、アクセル開度センサーなどがECUへの正確な入力情報を提供します。

ヒューマン・マシン・インターフェース(HMI)も重要な要素であり、シフトレバーのデザイン、操作感、インジケーター表示などが運転者とのインタラクションを形成し、快適性や安全性を左右します。

さらに、自動運転技術の進化に伴い、ギアシフトシステムもその影響を受けております。自動運転レベルが上がるにつれて、シフト操作もシステムが自動で行うようになり、運転者の介入は最小限に抑えられる方向へと進んでおります。

市場背景としましては、運転の容易さからATやCVTが乗用車市場で圧倒的なシェアを占めており、MTはニッチな市場に留まっております。電子制御化、特にシフトバイワイヤーの採用は増加の一途を辿り、これにより車両デザインの自由度が高まり、先進的な機能の搭載が可能となりました。サプライヤーとしては、アイシン、ジヤトコ、ZF、BorgWarnerといった大手トランスミッションメーカーがシフトシステムも手掛けることが多く、独立系のサプライヤーも存在します。近年、自動車業界全体を席巻しているEVシフトは、ギアシフトシステムの役割に大きな変化をもたらしております。EVは基本的に多段変速機を必要としないため、従来の複雑なギアシフトシステムの需要は減少する傾向にありますが、前述の通り、効率向上や高速走行性能のために多段変速機を搭載するEVも登場しており、その動向が注目されます。また、世界的な燃費規制の強化や環境意識の高まりは、より効率的な変速機とそれに付随するシフトシステムの開発を促進する要因となっております。

将来展望としましては、まずEVへの適応と進化が挙げられます。EVの多段変速機化が進めば、EV専用のシフトシステムが登場する可能性があり、シフト操作自体はD/N/R/Pといった基本的な走行モードの選択が中心となり、より簡素化されるでしょう。自動運転技術との連携により、シフト操作の自動化はさらに進み、運転者がシフト操作を行う機会は減少していくと考えられます。

HMIの多様化も引き続き進展し、ボタン式、ダイヤル式、タッチパネル式など、操作インターフェースの選択肢が増加するでしょう。直感的な操作性、デザイン性、省スペース化がより一層重視される傾向にあります。

安全性と利便性の向上も重要なテーマです。誤操作防止機能の強化(例えば、シフト忘れ警告やPレンジへの自動投入)や、自動駐車システムとの連携による利便性の向上が図られるでしょう。

車両全体の軽量化トレンドに合わせ、ギアシフトシステムも小型化・軽量化が進むと予想され、シフトバイワイヤーはその点で有利な技術でございます。

最終的には、ソフトウェア定義型シフトシステムへの移行も考えられます。これにより、ハードウェアよりもソフトウェアによる機能追加やアップデートが容易になり、ユーザーの好みに合わせたシフト特性のカスタマイズが可能になるなど、柔軟性とパーソナライゼーションが向上する可能性を秘めております。