屋根上太陽光発電設置市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

本レポートは、屋上太陽光発電(PV)設備市場の売上および主要企業を対象としています。市場は、設置場所(住宅用、商業用、産業用)と地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が収益(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

屋上太陽光発電設備市場レポート2030年:市場概要

本レポートは、屋上太陽光発電(PV)設備市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。展開場所(住宅、商業、産業)および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)別に市場をセグメント化し、収益(米ドル)で市場規模と予測を提供しています。

市場概要(2025年~2030年)

* 調査期間: 2019年~2030年

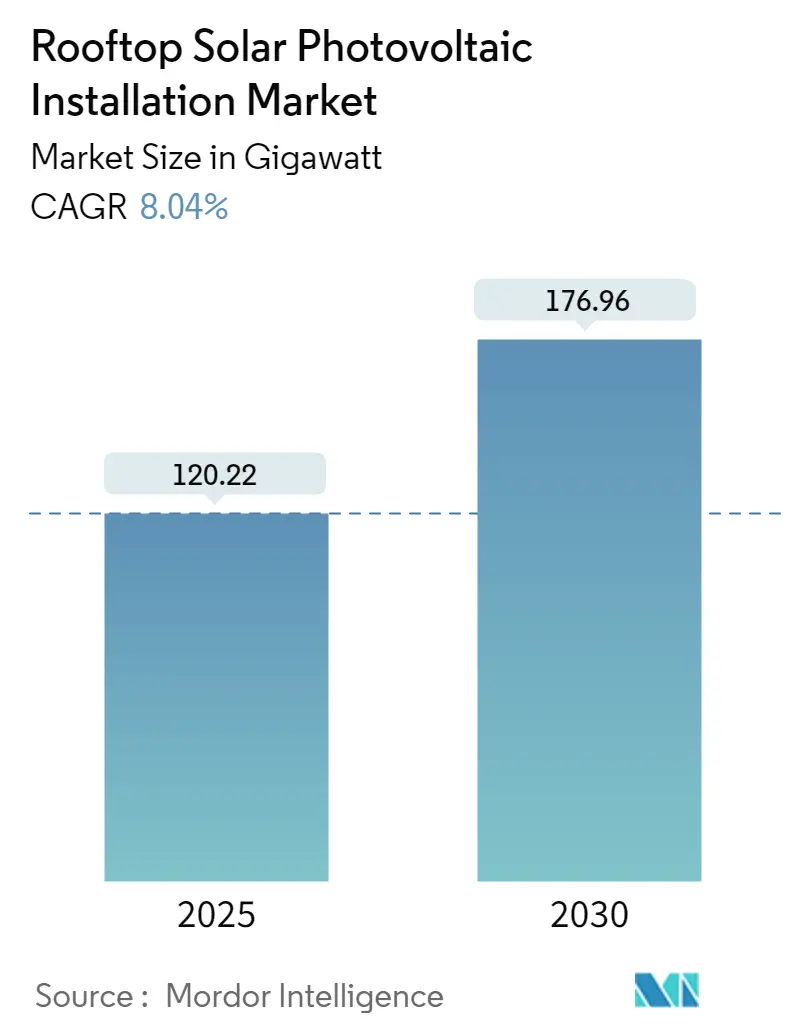

* 市場規模(2025年予測): 120.22ギガワット

* 市場規模(2030年予測): 176.96ギガワット

* 年平均成長率(CAGR、2025年~2030年): 8.04%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 欧州

* 市場集中度: 低い

* 主要企業: Momentum Solar、Titan Solar Power NV Inc、Elemental Energy Inc.、Semper Solaris Construction Inc.、Canadian Solar Inc.などが挙げられます。

市場分析

屋上太陽光発電設備業界は、技術の進歩と持続可能なエネルギーソリューションへの世界的な注力により、大きな変革期を迎えています。主要市場では設置コストが著しく低下しており、例えばベトナムでは2016年から2020年の間に加重平均総設置コストが58%減少し、949米ドル/kWに達しました。このコスト削減傾向は、住宅および商業の両消費者にとって太陽光発電の導入をより身近なものにし、様々な市場セグメントでの普及に貢献しています。また、パネル効率の向上や革新的な設置ソリューションも業界の恩恵となっており、都市部の限られたスペースでもより良い発電を可能にしています。

住宅部門は屋上太陽光発電市場の重要な成長ドライバーとして浮上しており、主要地域で顕著な発展が見られます。米国では2021年に住宅用太陽光発電の設置が前年比30%増と堅調な成長を示し、インドでは全国で5万件以上の太陽光発電屋上設置を達成しました。これらの進展は、住宅所有者の間で太陽エネルギーの利点に対する受容と認識が高まっていることを示しています。新しい資金調達モデルの出現や消費者意識の向上も、住宅顧客にとって太陽光発電の設置を経済的に実現可能なものにしています。

欧州市場では、屋上太陽光発電の導入が急速に進んでおり、特にドイツ、スペイン、イタリアなどの国々で顕著な成長が見られます。これは、エネルギー価格の高騰、気候変動への意識の高まり、そして政府による強力な支援策が相まって、住宅および商業部門での太陽光発電導入を後押ししているためです。例えば、EUは2030年までに再生可能エネルギーのシェアを大幅に引き上げる目標を掲げており、屋上太陽光発電はその達成に向けた重要な柱の一つと位置付けられています。このような政策的推進力と技術革新が、欧州における屋上太陽光発電市場の拡大をさらに加速させています。

商業および産業(C&I)部門も、屋上太陽光発電市場の成長に大きく貢献しています。企業は、運用コストの削減、企業の社会的責任(CSR)目標の達成、そしてエネルギーの自給自足を目指して、自社の施設に太陽光発電システムを導入する動きを強めています。特に、電力消費量の多い製造業やデータセンター、大規模小売店などが、屋上スペースを活用した太陽光発電の導入に積極的です。政府や地方自治体によるインセンティブプログラムや、グリーンファイナンスの利用可能性も、C&I部門における太陽光発電導入の障壁を低減し、投資を促進しています。

全体として、屋上太陽光発電市場は、技術の進歩、コストの低下、そして世界的な持続可能性への意識の高まりによって、今後も力強い成長を続けると予測されています。特に、分散型エネルギー源としての利点、送電網への負担軽減、そしてエネルギーセキュリティの向上といった側面が、その普及をさらに後押しするでしょう。

本レポートは、「世界の屋上太陽光発電(PV)設備設置市場」に関する詳細な分析を提供しています。屋上太陽光発電システムは、商業ビルや住宅の屋根に設置され、太陽光エネルギーを電気エネルギーに変換するものです。本調査では、市場の範囲、定義、および前提条件を明確にしています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場概要セクションでは、2029年までの市場規模と需要予測(米ドルベース)、および2029年までの屋上太陽光発電(PV)設備設置市場の設備容量(GWベース)が示されています。具体的には、2024年の市場規模は110.55ギガワット(GW)と推定されており、2025年には120.22 GWに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)8.04%で成長し、176.96 GWに達すると見込まれています。

市場の動向としては、主に以下の要因が挙げられます。推進要因(Drivers)としては、太陽光パネルのコスト低下と、各国政府による支援的な政策が市場成長を後押ししています。一方、抑制要因(Restraints)としては、初期投資の高さが課題として指摘されています。その他、最近のトレンドと発展、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)についても詳細に分析されています。

市場は主に「設置場所」と「地域」によってセグメント化されています。設置場所別では、住宅用(Residential)と商業・産業用(Commercial and Industrial)に分類されます。地域別では、北米(米国、カナダなど)、アジア太平洋(中国、インド、オーストラリア、日本、マレーシア、タイ、インドネシア、ベトナムなど)、ヨーロッパ(ドイツ、英国、スペイン、イタリア、フランス、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト、ナイジェリアなど)に細分化され、各地域の市場規模と2029年までの需要予測が提供されています。地域分析では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年にはヨーロッパが最大の市場シェアを占めると予測されています。

競争環境のセクションでは、主要企業の合併・買収、合弁事業、提携、および協定が分析されています。また、主要企業が採用している戦略や、市場ランキング・シェア分析も含まれています。主要な市場プレイヤーとしては、Momentum Solar、Titan Solar Power NV Inc.、Elemental Energy Inc.、Semper Solaris Construction Inc.、Canadian Solar Inc.などが挙げられています。これらの企業プロファイルも詳細に記載されています。

市場の機会と将来のトレンドとしては、新しい技術的進歩、特にペロブスカイト太陽電池の開発が注目されています。これは、今後の市場成長をさらに加速させる可能性を秘めています。

本レポートは、詳細な調査方法論に基づき作成されており、市場の正確な理解と将来予測に貢献しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 屋上太陽光発電(PV)設置市場(GW、2029年まで)

- 4.4 最近の動向と発展

- 4.5 政府の政策と規制

-

4.6 市場ダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 太陽光パネルコストの低下

- 4.6.1.2 政府の支援政策

- 4.6.2 阻害要因

- 4.6.2.1 高い初期費用

- 4.7 サプライチェーン分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開場所

- 5.1.1 住宅

- 5.1.2 商業および産業

-

5.2 地理(地域市場分析 {市場規模と2029年までの需要予測(地域のみ)})

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 アジア太平洋

- 5.2.2.1 中国

- 5.2.2.2 インド

- 5.2.2.3 オーストラリア

- 5.2.2.4 日本

- 5.2.2.5 マレーシア

- 5.2.2.6 タイ

- 5.2.2.7 インドネシア

- 5.2.2.8 ベトナム

- 5.2.2.9 その他のアジア太平洋地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 スペイン

- 5.2.3.4 イタリア

- 5.2.3.5 フランス

- 5.2.3.6 北欧諸国

- 5.2.3.7 トルコ

- 5.2.3.8 ロシア

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 カタール

- 5.2.5.4 南アフリカ

- 5.2.5.5 エジプト

- 5.2.5.6 ナイジェリア

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Titan Solar Power NV Inc.

- 6.3.2 Momentum Solar

- 6.3.3 Canadian Solar Inc.

- 6.3.4 Elemental Energy Inc.

- 6.3.5 Semper Solaris Construction Inc.

- 6.3.6 Pink Energy

- 6.3.7 ReVision Energy LLC

- 6.3.8 ADT Solar

- 6.3.9 Baker Electric Home Energy

- 6.3.10 Infinity Energy Inc.

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 新しい技術的進歩とペロブスカイト太陽電池の開発

*** 本調査レポートに関するお問い合わせ ***

「屋根上太陽光発電設置」とは、住宅や事業所、工場などの建物の屋根に太陽光発電システムを設置し、太陽光エネルギーを電力に変換する取り組みを指します。これは、再生可能エネルギーの導入を促進し、電力の自給自足や環境負荷の低減に貢献する重要な手段として広く普及しています。発電された電力は、自家消費に充てられるほか、余剰分は電力会社に売却されたり、蓄電池に貯蔵されたりするなど、多様な活用が可能です。

このシステムの主な種類としては、まず発電方式による分類があります。最も一般的なのは、電力系統に接続される「系統連系型」で、発電した電力を建物内で消費し、余剰分を売電する方式です。これに対し、電力系統から独立して電力を供給する「独立型」は、主に電力網が整備されていない地域や、非常用電源として利用されます。近年では、系統連系型に蓄電池を組み合わせた「ハイブリッド型」が増加しており、自家消費率の向上や災害時の電力確保に貢献しています。また、太陽電池モジュールの種類では、変換効率の高い「単結晶シリコン型」、コストパフォーマンスに優れた「多結晶シリコン型」、柔軟性のある「薄膜系」などがあり、設置場所や予算に応じて選択されます。設置方法においても、屋根の上に架台を組んでモジュールを設置する「架台設置型」が一般的ですが、屋根材と一体化させる「屋根一体型(BIPV)」は、建物の美観を損なわずに設置できるため、デザイン性を重視する建物で採用されることがあります。

屋根上太陽光発電の用途は多岐にわたります。住宅においては、電気料金の削減、環境意識の向上、災害時の非常用電源としての役割が期待されます。特に、ZEH(ネット・ゼロ・エネルギー・ハウス)の実現には不可欠な要素です。産業用や業務用では、企業の電気料金削減、CSR(企業の社会的責任)活動の一環としての環境貢献、BCP(事業継続計画)対策としての電力確保などが挙げられます。工場や倉庫の広大な屋根は、大規模な発電に適しており、再生可能エネルギーの主力電源の一つとして機能しています。公共施設においても、学校や病院、庁舎などに設置され、地域の脱炭素化推進や防災拠点としての役割を担っています。

関連技術としては、発電された直流電力を交流電力に変換する「パワーコンディショナ」が不可欠です。また、発電量の変動を吸収し、夜間や悪天候時にも電力を供給可能にする「蓄電池システム」は、自家消費率の向上やレジリエンス強化の観点から、その重要性が増しています。家庭のエネルギー使用状況を管理・最適化する「HEMS(Home Energy Management System)」や、ビル向けの「BEMS(Building Energy Management System)」も、太陽光発電システムと連携することで、より効率的なエネルギー運用を実現します。さらに、電気自動車(EV)のバッテリーを家庭用蓄電池として活用する「V2H(Vehicle to Home)」システムや、発電状況を遠隔で監視・管理するシステム、AIを活用した発電量予測技術なども進化しており、太陽光発電の利便性と効率性を高めています。

市場背景を見ると、地球温暖化対策としての脱炭素社会への移行が世界的な潮流となる中で、再生可能エネルギーの導入拡大は喫緊の課題です。日本では、FIT(固定価格買取制度)が導入されたことで、太陽光発電の普及が急速に進みました。近年では、FIT制度の買取価格が下落し、自家消費を促進する方向へと政策が転換されつつあります。電気料金の高騰も、自家消費型太陽光発電の導入を後押しする要因となっています。また、自然災害の多発により、災害時にも電力を確保できる分散型電源としての屋根上太陽光発電の価値が再認識されています。技術革新による太陽電池モジュールの高効率化やコストダウンも、市場拡大の大きな推進力となっています。一方で、初期費用の高さ、設置場所の制約、出力変動への対応、電力系統への影響といった課題も存在し、これらを解決するための技術開発や制度設計が求められています。

将来展望としては、屋根上太陽光発電は、今後も再生可能エネルギー導入の中心的な役割を担い続けるでしょう。特に、蓄電池システムとの組み合わせが標準化され、自家消費を最大化する「ゼロエネルギーハウス(ZEH)」や「ゼロエネルギービル(ZEB)」の普及が加速すると考えられます。AIやIoT技術の進化により、発電量予測の精度向上や、HEMS/BEMSを通じたエネルギーマネジメントの最適化がさらに進むでしょう。V2Hシステムの普及により、EVが移動する蓄電池として機能し、家庭のエネルギーレジリエンスを一層高めることが期待されます。また、屋根一体型太陽光発電(BIPV)の技術革新により、デザイン性と機能性を両立した建材としての太陽光発電がより一般的になる可能性もあります。地域マイクログリッドへの貢献も期待され、災害に強く、持続可能な社会の実現に向けた重要なインフラとして、その価値はますます高まっていくことでしょう。PPA(電力購入契約)モデルのような初期費用ゼロで導入できる仕組みの普及も、導入のハードルを下げ、さらなる普及を促進すると考えられます。