固体電解質市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

固体電解質市場レポートは、材料タイプ(硫化物系セラミックス、ハロゲン化物系セラミックスなど)、バッテリータイプ(EV駆動用バッテリーなど)、製造方法(テープキャスティング/冷間プレス、積層造形/3Dプリンティングなど)、厚さ(25µm未満、25µm~100µm、100µm以上)、最終用途産業(自動車、医療機器など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固体電解質市場の概要について、詳細をまとめさせていただきます。

1. 市場概要

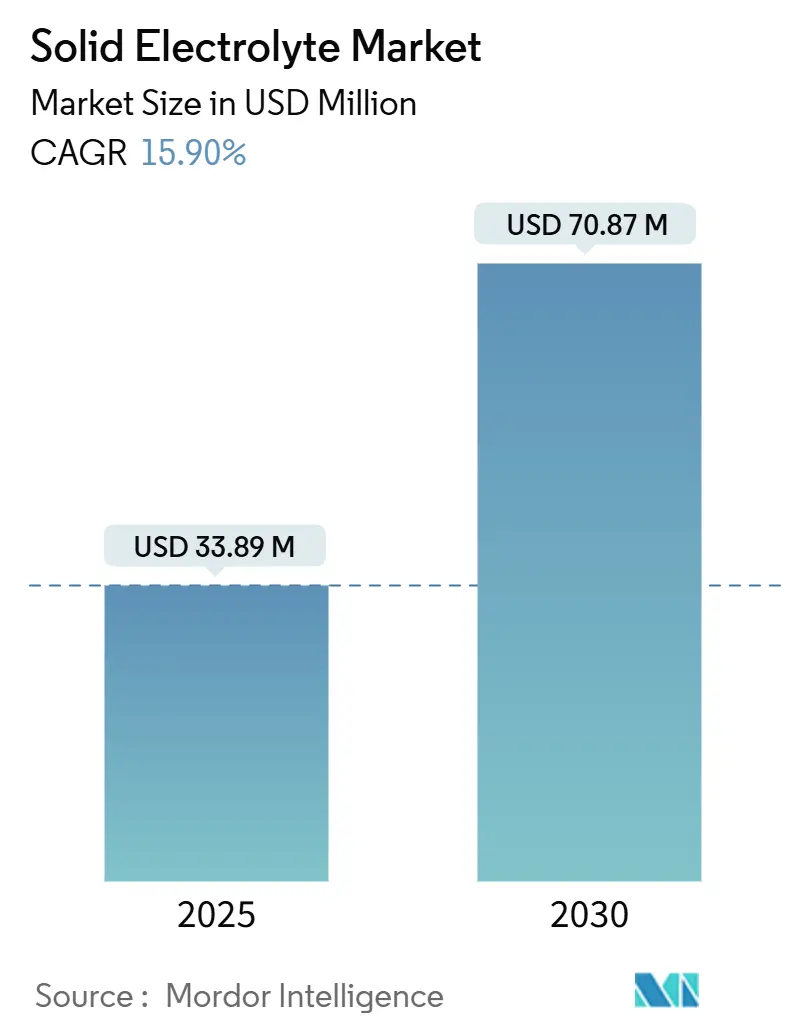

固体電解質市場は、2025年には3,389万米ドルと推定され、2030年には7,087万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)15.90%で成長する見込みです。

この市場の需要は、自動車OEMが厳格な世界的な安全規制に対応し、500 Wh/kgを超えるエネルギー密度を達成し、充電時間を短縮するために全固体電池へと移行していることで加速しています。材料の画期的な進歩、製造規模の拡大、公的資金の投入が企業のロードマップと一致しており、固体電解質市場がパイロットラインから早期の商業生産へと急速に移行していることを示唆しています。競争は断片化されており、複数の実現可能な化学物質が存在するため、参入障壁は控えめですが、激しい特許競争を促しています。地域的にはアジア太平洋地域が依然として優位を占めていますが、北米と欧州での生産能力増強は、今世紀末までに世界的なフットプリントがより均衡することを示唆しています。

2. 主要なレポートのポイント

* 材料タイプ別: 硫化物セラミックスは2024年に固体電解質市場シェアの42.5%を占めました。一方、ハロゲン化物セラミックスは2030年までに19.1%のCAGRで拡大すると予測されています。

* バッテリータイプ別: EVトラクションバッテリーは2024年に固体電解質市場規模の52.9%を占め、2030年までに18.9%のCAGRで成長すると見込まれています。

* 製造方法別: テープキャスティングが2024年に固体電解質市場規模の46.1%を占めてリードしましたが、積層造形(3Dプリンティング)は2025年から2030年の間に19.7%と最も高いCAGRを記録すると予測されています。

* 厚さ別: 25~100 µmの範囲が2024年に固体電解質市場規模の44.8%を占め、17.5%のCAGRで拡大すると予想されています。

* 最終用途産業別: 自動車セグメントは2024年に固体電解質市場規模の48.3%を占め、18.9%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に58.2%の収益シェアを占めましたが、北米は予測期間中に18.3%と最も速い地域CAGRを示すと予測されています。

3. 世界の固体電解質市場の動向と洞察

3.1. 促進要因

* EV安全規制の固体電解質化学への移行: 欧州連合の新しいバッテリー指令は、熱暴走防止に厳格な要件を課しており、これは液体リチウムイオン電池よりも固体電解質の方が容易に満たせます。日本は2024年後半にトヨタの全固体EVプログラムに安全承認を与え、高エネルギー用途におけるセラミックセパレーターへの規制当局の安心感を示しました。航空分野では、連邦航空局(FAA)が次世代航空機電力システムの低燃焼性目標を達成するために固体電解質を評価しています。これらの動きは、世界の規制当局が共通の安全性の根拠に基づいて固体化学を今後のプラットフォーム設計においてオプションから必須へと格上げしていることを示しています。

* OEMによる500 Wh/kg超バッテリーの研究開発競争: CATLが2024年に発表した凝縮型電池のプロトタイプが示す500 Wh/kg前後の画期的なエネルギー密度は、超軽量車両パックを実現するアーキテクチャとして固体電解質を裏付けています。その後の研究室での実証では、711 Wh/kgに迫る性能が示され、急速に拡大する理論上の上限を強調しています。この追求には、セラミックまたはハロゲン化物電解質が提供する高温耐性を必要とする15分未満の充電速度目標も含まれます。競合するOEMは現在、この化学を2027年から2030年の製品サイクルの中核と見なしており、硫化物、ハロゲン化物、酸化物材料の調達を強化し、数十億ドル規模の供給契約を刺激しています。

* ベンチャーキャピタルの流入とパイロットラインのスケールアップ: QuantumScapeはフォルクスワーゲンとの提携を通じて継続的な資金を確保し、Solid Powerはフォードとの協業を拡大し、セラミック電解質のスケールアップを目的とした5,000万米ドルのエネルギー省助成金を申請しました。これらの投資は、研究室での概念実証から100 MWhレベルのパイロット生産への移行を強調しています。資本の流れは、基礎研究よりも設備、歩留まり改善、プロセス自動化をますます優先しており、金融家が現在、平方メートルあたりのコストやセルスループットなどの製造指標における進捗によって成功を測っていることを示しています。

* 超薄型セルを必要とする消費者向けマイクロデバイス: Samsung Electro-Mechanicsは、2025年にウェアラブル向けに50 µm未満の全固体セルをサンプル出荷し、2026年には量産を目指しています。固体電解質は可燃性溶媒を除去するため、より薄いパッケージングを可能にし、柔軟なデバイスや埋め込み型デバイスが安全性を犠牲にすることなく高い体積エネルギーを達成できるようにします。医療用電子機器ベンダーは、故障許容度が最小限であるペースメーカーや神経刺激装置への採用を期待しています。これらのニッチな高マージンセグメントは、大量の自動車向け製品の発売に先立って、早期の収益源を提供します。

* グリッドスケール貯蔵向けナトリウム固体電解質: グローバルな再生可能エネルギー市場において、グリッドスケール貯蔵の需要が高まるにつれて、ナトリウム固体電解質が長期的に重要な役割を果たす可能性があります。

* 防衛分野での-50 °Cから+150 °Cパックの要件: 北米と欧州の防衛分野では、極端な温度範囲に対応できるバッテリーパックの需要があり、固体電解質がこの要件を満たす可能性があります。

3.2. 抑制要因

* 高い焼結・成膜CAPEX: 従来の硫化物および酸化物セラミックスは、多くの場合900 °Cを超える炉サイクルを必要とし、中規模ラインで5,000万米ドルを超える設備投資を伴います。ペンシルベニア州立大学のコールドシンター法は、プロセス温度を150 °Cに下げ、エネルギー需要と炉への投資の両方を削減します。初期の技術経済評価では、薄型リチウム金属アノードのコストが目標の2.1米ドル/m²に対し4.3米ドル/m²とされており、メーカーが埋めようとしている経済的ギャップを示しています。

* セラミック加工における歩留まり損失: クラック、リチウム揮発、相不純物は、特に700 °Cから950 °Cで処理されるガーネット型LLZOにおいて、生産歩留まりを低下させます。急速な超高温焼結は密度を97%まで高めることができますが、わずかな偏差が導電性を損なうリチウム空孔を引き起こします。高度なプロセス制御、その場分光法、ドーパント最適化は、ギガワット時経済に必要とされる85%の初回合格歩留まりを達成することを目指しています。この面での成功は、コスト曲線と製品の入手可能性に直接影響します。

* 硫化物マトリックスにおけるリチウム金属デンドライトの貫通: 固体電解質におけるリチウム金属デンドライトの形成と貫通は、バッテリーの安全性と寿命に影響を与える重要な課題であり、研究開発センターで解決策が模索されています。

* Li₂Sおよび高純度P₂S₅の供給不足: 硫化物系固体電解質の主要な原材料であるLi₂Sおよび高純度P₂S₅の供給は、特にアジア太平洋地域において不足しており、長期的な市場成長の制約となる可能性があります。

4. セグメント分析

4.1. 材料タイプ別: 硫化物がリードするもハロゲン化物が急増

硫化物セラミックスは、Li₆PS₅Clの1 mS cm⁻¹を超える導電性と、十分に確立されたテープキャスティング経路の強みにより、2024年に固体電解質市場シェアの42.5%を達成しました。しかし、このセグメントはコストと湿気感受性の課題に直面しており、ハロゲン化物および酸化物オプションの並行開発を促しています。ハロゲン化物セラミックスは、2024年には控えめな基盤でしたが、優れた酸化安定性により高電圧カソードとの組み合わせが簡素化されるため、2030年までに19.1%と最速のCAGRを記録すると予想されています。研究開発は、吸湿性劣化なしに高い導電性を維持するCl-、Br-、F-を豊富に含むフレームワークに焦点を当てています。

メーカーは、特定の最終用途向けに化学物質を選択する際に、酸化耐性、原材料の入手可能性、および加工歩留まりを考慮します。TaドープLLZOなどの酸化物ガーネットは、高い焼結温度にもかかわらず、湿気侵入のリスクが高い場合に依然として重要です。ポリマーおよびガラスセラミックハイブリッドは、ニッチなフレキシブルエレクトロニクスに利用されますが、二次的な量産ドライバーにとどまっています。これらの累積的な効果により、全体的な固体電解質市場規模は少なくとも4つの主要な化学物質に多様化され、供給の回復力を確保しつつ、知的財産競争を促進しています。

4.2. バッテリータイプ別: EVの優位性がイノベーションを推進

EVトラクションパックは2024年に固体電解質市場規模の52.9%を占め、世界の自動車メーカーが今世紀後半の発売に向けて全固体モデルを予定しているため、18.9%のCAGRで拡大すると予想されています。60~100 kWhの車両パックの規模要件は、サプライヤーにギガワット時工場を目標とすることを強制し、これがコスト学習を補助し、より小さなセグメントにも利益をもたらします。家電製品は、スマートフォン、ノートパソコン、ARデバイスがフォームファクターの利点と乗客が携帯するバッテリーに対する厳格な安全基準に支えられ、安定した、しかし緩やかなシェアを維持しています。

定置型エネルギー貯蔵、航空宇宙、医療用インプラント、産業用IoTは、それぞれサイクル寿命、温度耐性、生体適合性、小型化といった特定の属性を重視し、残りの市場を構成しています。自動車R&Dからの技術波及効果は、これらの二次的な分野における性能向上を加速させ、より広範な固体電解質市場全体における材料供給と設備基準を決定するEVプログラムの支配的な役割を強化しています。

4.3. 製造方法別: 伝統的な優位性に直面する破壊的技術

テープキャスティングとコールドプレスラインは、固体電解質に転用可能な数十年にわたるセラミック基板の専門知識を反映し、2024年の生産量の46.1%を占めました。しかし、積層造形は、3Dプリンティングを活用して、平面的な経路では不可能な設計されたイオン経路と統合された集電体格子を作成することで、予測される19.7%のCAGRで他のすべての競合を上回るでしょう。初期の光重合LLZO部品は、3.1 × 10⁻⁵ S cm⁻¹の導電率と複雑な形状を示しており、高性能セルに適した将来の積層型マイクロリアクターを予見させます。

プリントされたグリーンボディとフラッシュ焼結を組み合わせたハイブリッドラインが登場する可能性があり、資本の軽さを維持しながら密度目標を達成します。コスト曲線が下降するにつれて、積層造形アプローチは、主流のEV量産に挑戦する前に、まず特注品や高精度なニッチ市場を獲得するでしょう。この進化は、既存の設備ベンダーに製品の再構築を強制し、産業の選択肢を広げ、固体電解質市場の生産トポロジーを徐々に再構築します。

4.4. 厚さ別: 中間範囲の最適化が優勢

25 µmから100 µmの厚さの電解質箔は、界面抵抗と機械的堅牢性のバランスが取れているため、44.8%のシェアを占め、17.5%と最も高いCAGRを記録しました。25 µm未満の超薄膜は、ウェアラブルやチップレベルのストレージを可能にしますが、取り扱いが脆弱です。100 µmを超える厚いセクションはエネルギー密度が低いものの、耐穿刺性がサイズよりも優先される定置型または防衛用パックには不可欠です。したがって、設備サプライヤーは、自動車需要が集中する中間帯域で厳密な公差を達成するために、カレンダー加工およびドクターブレードシステムを改良しています。スパッタリングおよび原子層堆積の進歩は、経済的に実現可能な厚さを徐々に押し下げるでしょうが、少なくとも2030年までは中間範囲の製品が引き続き優位を占めるでしょう。

4.5. 最終用途産業別: 自動車分野のリーダーシップが加速

自動車顧客は2024年の生産量の48.3%を占め、再び18.9%と最速のCAGRを記録し、全体の需要曲線を牽引すると予想されています。彼らは硫化物粉末、セパレーター箔、およびプレリチウム化アノードを直接契約し、サプライヤーのキャッシュフローを確保する複数年契約を結んでいます。家電製品は、フォームファクターの差別化がkWhあたりのコスト指標よりも優先されるため、安定した、しかし緩やかな成長を示しています。定置型貯蔵は、ナトリウムベースの固体電解質が実証されれば、リチウム需要への圧力を緩和する可能性があり、成長が見込まれます。航空宇宙、防衛、医療、産業機械での使用は、漸進的ではありますが戦略的に重要であり、サプライヤーを広範な温度性能と延長されたサイクル寿命へと推進しています。これらの能力が実証されれば、量産EVセルにも波及するでしょう。

5. 地域分析

5.1. アジア太平洋

アジア太平洋地域は2024年に収益の58.2%を支配し、中国、日本、韓国に垂直統合されたサプライチェーン(リチウム精製、セラミック粉末合成、セル組立、モジュール統合を含む)に牽引され、18.3%のCAGRを実現すると予測されています。CATL、パナソニック、LG Energy Solution、および一連の材料メーカーが投資パイプラインを調整し、地域のコストフロアを低く保っています。韓国の350億米ドル規模のバッテリーイニシアチブなどの政府プログラムは、この地域の軌道を強化しています。

5.2. 北米

北米は、米国のインフレ削減法とエネルギー省の助成金に後押しされ、セラミックセパレーターおよび硫化物粉末工場の建設を促進し、税額控除の対象となっています。自動車メーカーと大学のスピンオフを統合するパートナーシップは、プロセス歩留まりのギャップを埋め、国内の原材料の流れを認定することに焦点を当てています。2030年までに、この地域は複数のギガワット級の固体電解質ラインを擁し、世界の供給における現在の数パーセントから20%台前半へと貢献度を高める可能性があります。

5.3. 欧州

欧州は、欧州バッテリー規制と各国政府が保証する合弁工場を通じて、戦略的自律性を追求しています。フォルクスワーゲンのバッテリー部門であるPowerCoは、年間40 GWhの生産能力を持つドイツとスウェーデンの計画工場を支えるために、固体電解質の知的財産をライセンス供与しています。持続可能性、循環経済、および現地サプライチェーンに重点を置く政策は、長寿命と改善されたリサイクル可能性のために全固体化学を魅力的なものにしています。これらの動きを合わせると、アジアが優位性を維持しつつも、信頼できる大西洋横断の挑戦者に直面するという再均衡を示しています。

6. 競争環境

固体電解質市場は依然として高度に断片化されており、既存企業で設置容量の15%を超える企業はありません。CATL、Samsung SDI、LG Energy Solutionなどの大手セルメーカーは、資本的優位性と自動車とのつながりを活用し、液体イオン事業と並行して硫化物および酸化物ラインを拡大しています。QuantumScape、Solid Power、ProLogiumなどの専門企業は、独自のセパレーターまたはラミネーションプロセスに焦点を当て、画期的な性能で量産プレイヤーを凌駕することを目指しています。AmpceraやPengxuなどのスタートアップは、ハロゲン化物粉末の商業化を試みており、設備サプライヤーは固体電解質に特化したフラッシュ焼結炉やロールツーロールALDコーターを開発しています。

垂直統合への顕著な傾向が見られます。トヨタと出光興産が1,000トン/年の硫化リチウム工場を建設するために提携したことは、重要な投入物を内製化しようとするこの動きの典型です。同時に、フォルクスワーゲンがQuantumScapeのセパレーター技術を展開する契約を結んだように、知的財産クロスライセンスが加速しており、スタートアップのイノベーションとOEMの規模が融合しています。量産が開始されれば、大規模な企業がパイロット準備の整ったベンチャー企業を買収し、エンジニアリングチームと特許資産を確保することで、統合が進むと予想されます。

7. 主要プレイヤー

主要なプレイヤーには、NEI Corporation、Ohara Inc、Empower Materials、Ampcera Corp、Iconic Material Inc.などが挙げられます。

8. 最近の業界動向

* 2025年7月: Solid PowerはFord Motor Companyとの提携を2025年12月まで延長し、固体電解質材料生産のための5,000万米ドルのエネルギー省助成金獲得の可能性について交渉しています。

* 2025年6月: Standard LithiumとTelescope Innovationsは、従来の高温法と比較して製造コストと複雑さを大幅に削減する、100°C未満で動作する硫化リチウム生産のためのDualPureプロセスを開発しました。

* 2025年5月: Gotion High-Techは、以前の製品よりもイオン伝導率を60%向上させた525 Wh/kgの全固体セルが路上試験段階に入ったことを発表しました。

* 2025年3月: トヨタと出光興産は、2027年稼働予定の1,000トン/年の硫化リチウム工場に1億4,200万米ドルを投資し、日本の主要な硫化物原料の国内供給を強化しました。

以上が、固体電解質市場の概要に関する詳細な要約でございます。

本レポートは、固体電解質市場に関する詳細な分析を提供しています。固体電解質(SSE)は、固体イオン伝導体であり、電子絶縁材料として、特にリチウムイオン電池における液体電解質の代替として電気エネルギー貯蔵(EES)に応用される固体電池の主要構成要素です。市場は、セラミックと固体ポリマーのタイプ別、薄膜電池と電気自動車電池の用途別にセグメント化され、主要地域・国における市場規模と収益予測(USD百万)をカバーしています。

固体電解質市場は、2025年から2030年にかけて年平均成長率(CAGR)15.9%で成長し、2025年の3,389万米ドルから2030年には7,087万米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。電気自動車(EV)の安全性規制が固体化学へと移行していること、OEM各社が500 Wh/kgを超える高エネルギー密度バッテリーの開発競争を繰り広げていること、ベンチャーキャピタルからの資金流入とパイロットラインの規模拡大が進んでいることが挙げられます。また、コンシューマー向けマイクロデバイスにおける超薄型セルの需要、グリッドスケール貯蔵向けのナトリウム固体電解質の開発、そして-50℃から+150℃の極端な温度範囲に対応する防衛分野の電源パック要件も重要な推進力となっています。固体電解質は、500 Wh/kg以上の高エネルギー密度を実現し、新たなEU規制で求められる熱安全性を向上させ、液体電解質のリスクなしに急速充電を可能にするため、次世代EVにとって不可欠な技術とされています。

一方で、市場にはいくつかの制約も存在します。高い焼結・成膜設備投資(CAPEX)、セラミック加工における歩留まり損失、硫化物マトリックスにおけるリチウム金属デンドライトの貫通問題、そしてLi₂Sや高純度P₂S₅といった希少な材料のサプライチェーン不足が挙げられます。特に、高温でのセラミック加工は設備投資と歩留まり損失の主要因となっており、急速な商業化を阻む最大の要因となっています。

本レポートでは、市場を以下の観点から詳細に分析しています。材料タイプ別では、酸化物セラミックス(LLZO、LIPON、ペロブスカイト、LISICONなど)、硫化物セラミックス(アルジロダイト、LGPS系、Thio-LISICONなど)、リン酸塩セラミックス、ハロゲン化物セラミックス、ポリマー電解質、複合/二相電解質、ガラスおよびガラスセラミックスなどが含まれます。2024年には硫化物セラミックスが固体電解質市場の42.5%を占め主導しましたが、ハロゲン化物セラミックスが最も急速に成長している材料クラスです。バッテリータイプ別では、コンシューマーエレクトロニクス、EVトラクション、エネルギー貯蔵システム、航空宇宙・防衛、医療用インプラント、産業用・IoTセンサー向けバッテリーが分析対象です。製造方法別では、テープキャスティング/冷間プレス、熱間プレス・焼結HIP、原子/分子層堆積、溶剤/ドクターブレードキャスティング、積層造形/3Dプリンティングなどが含まれます。厚さ別では、25 µm未満、25~100 µm、100 µm超に分類されます。最終用途産業別では、自動車、コンシューマーエレクトロニクス、定置型エネルギー貯蔵、航空宇宙・防衛、医療機器、産業機器が対象です。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが詳細に分析されています。

2024年の収益において、アジア太平洋地域が58.2%を占め、中国、日本、韓国にわたる統合されたサプライチェーンにより市場をリードしています。競争環境では、トヨタ自動車、QuantumScape Corp、Solid Power Inc.、ProLogium Technology Co. Ltd、CATL、Samsung SDI、LG Energy Solution、Panasonic Energyなど、多数の主要企業がプロファイルされています。

生産コスト削減に向けた革新的な取り組みも進められています。例えば、150℃での低温焼結、バット光重合3Dプリンティング、低温Li₂S合成などの技術革新により、設備投資(CAPEX)の削減と歩留まりの向上が図られており、経済的なギャップを縮小する動きが見られます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV安全規制の全固体化学への移行

- 4.2.2 500 Wh/kg超バッテリーを巡るOEMの研究開発競争

- 4.2.3 ベンチャーキャピタルの流入とパイロットラインのスケールアップ

- 4.2.4 超薄型セルを必要とする消費者向けマイクロデバイス

- 4.2.5 グリッドスケール貯蔵用ナトリウム固体電解質

- 4.2.6 −50 °Cから+150 °Cのパワーパックに対する防衛要件

-

4.3 市場の阻害要因

- 4.3.1 高い焼結・成膜CAPEX

- 4.3.2 セラミック加工の歩留まり損失

- 4.3.3 硫化物マトリックスにおけるLi金属デンドライトの破壊

- 4.3.4 希少なLi₂Sおよび高純度P₂S₅サプライチェーン

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 材料タイプ別

- 5.1.1 酸化物セラミックス (LLZO, LIPON, ペロブスカイト, LISICON)

- 5.1.2 硫化物セラミックス (アルジロダイト, LGPSファミリー, チオ-LISICON)

- 5.1.3 リン酸塩セラミックス (NASICON, LISICON-P)

- 5.1.4 ハロゲン化物セラミックス

- 5.1.5 ポリマー電解質 (PEO, PAN, PVDF, PBIなど)

- 5.1.6 複合/二相電解質

- 5.1.7 ガラスおよびガラスセラミックス (LIPON, LiPON-Si)

- 5.1.8 その他

-

5.2 バッテリータイプ別

- 5.2.1 家庭用電化製品バッテリー

- 5.2.2 EVトラクションバッテリー

- 5.2.3 エネルギー貯蔵システムバッテリー

- 5.2.4 航空宇宙・防衛バッテリー

- 5.2.5 医療用インプラントバッテリー

- 5.2.6 産業用およびIoTセンサーバッテリー

-

5.3 製造方法別

- 5.3.1 テープキャスティング/冷間プレス

- 5.3.2 熱間プレスおよび焼結-HIP

- 5.3.3 原子/分子層堆積

- 5.3.4 溶剤/ドクターブレードキャスティング

- 5.3.5 積層造形/3Dプリンティング

-

5.4 厚さ別

- 5.4.1 25 µm未満

- 5.4.2 25~100 µm

- 5.4.3 100 µm超

-

5.5 最終用途産業別

- 5.5.1 自動車

- 5.5.2 家庭用電化製品

- 5.5.3 定置型エネルギー貯蔵

- 5.5.4 航空宇宙・防衛

- 5.5.5 医療機器

- 5.5.6 産業機器

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社(全固体電池プログラム)

- 6.4.2 クアンタムスケープ株式会社

- 6.4.3 ソリッドパワー株式会社

- 6.4.4 プロロジウム・テクノロジー株式会社

- 6.4.5 CATL(寧徳時代新能源科技株式会社)

- 6.4.6 サムスンSDI

- 6.4.7 LGエネルギーソリューション

- 6.4.8 パナソニックエナジー

- 6.4.9 イリカplc

- 6.4.10 NEIコーポレーション

- 6.4.11 オハラ株式会社

- 6.4.12 アンプセラ株式会社

- 6.4.13 イオニックマテリアルズ株式会社

- 6.4.14 エンパワーマテリアルズ

- 6.4.15 東ソー株式会社

- 6.4.16 村田製作所

- 6.4.17 GSユアサ株式会社

- 6.4.18 日立造船株式会社

- 6.4.19 BYD株式会社

- 6.4.20 SKオン株式会社

- 6.4.21 三菱ケミカルグループ

- 6.4.22 豊島製作所株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

固体電解質は、その名の通り固体でありながら、イオンを伝導する特性を持つ物質でございます。従来の電池に用いられてきた液体電解質とは異なり、液漏れや発火のリリスクが極めて低いという安全性の高さが最大の特徴です。また、電解質が固体であるため、電極材料との組み合わせの自由度が高まり、高エネルギー密度化、小型化、長寿命化、そして幅広い温度範囲での動作が可能になるなど、次世代電池、特に全固体電池の実現に向けた中核材料として世界中で注目を集めております。

固体電解質には、その化学組成や構造によっていくつかの主要な種類がございます。まず、酸化物系固体電解質は、ガーネット型(例:Li7La3Zr2O12, LLZO)、ペロブスカイト型(例:Li0.33La0.56TiO3, LLTO)、NASICON型(例:Li1.3Al0.3Ti1.7(PO4)3, LATPやLi1.5Al0.5Ge1.5(PO4)3, LAGP)などが代表的です。これらは化学的安定性や空気安定性に優れ、比較的高いイオン伝導性を示しますが、硫化物系と比較するとイオン伝導度がやや低い傾向にあります。しかし、その安定性から、特に安全性が重視される用途での実用化が期待されております。次に、硫化物系固体電解質は、アルジロダイト型(例:Li6PS5Cl)、LGPS型(例:Li10GeP2S12)などが知られており、室温で液体電解質に匹敵する、あるいはそれを超える非常に高いイオン伝導度を示すことが最大の特長です。これにより、高出力な全固体電池の実現に大きく貢献すると期待されています。一方で、空気中の水分と反応して硫化水素ガスを発生する可能性があるため、製造プロセスや電池の封止技術において厳重な管理が必要となります。ハロゲン化物系固体電解質は、Li3YCl6やLi3YBr6などが研究されており、酸化物系と硫化物系の中間的な特性を持つとされています。比較的高いイオン伝導性と良好な安定性を両立できる可能性があり、新たな選択肢として注目されています。高分子系固体電解質は、ポリエチレンオキシド(PEO)などが代表的で、柔軟性や加工性に優れるという利点があります。しかし、室温でのイオン伝導度が低いという課題があり、実用化には加熱が必要な場合が多いですが、複合化や新規高分子設計により改善が進められています。それぞれの固体電解質は一長一短があり、研究開発では、硫化物系の安定性向上、酸化物系のイオン伝導度向上、高分子系の室温伝導性改善など、各材料の課題克服に向けた取り組みが活発に進められております。また、複数の材料を組み合わせた複合固体電解質の開発も、高性能化の一つの方向性として注目されています。

固体電解質の最も主要な用途は、やはり全固体電池でございます。電気自動車(EV)やプラグインハイブリッド車(PHEV)といったモビリティ分野での利用はもちろんのこと、定置用蓄電池、スマートフォンやウェアラブルデバイス、医療機器、IoTデバイスなど、幅広い分野での応用が期待されています。全固体電池は、高い安全性、長寿命、高エネルギー密度、急速充電性能といった特性から、次世代のエネルギー貯蔵デバイスとして社会インフラを支える可能性を秘めております。全固体電池以外にも、固体電解質は様々な分野で活用されております。例えば、固体酸化物形燃料電池(SOFC)では、高温で酸素イオンを伝導する固体電解質が用いられ、高効率な発電を実現しています。また、各種センサー、特にガスセンサーや湿度センサーにおいては、特定のイオンを選択的に透過させる固体電解質の特性が利用され、高精度な検出を可能にしています。さらに、電気化学キャパシタの高エネルギー密度化や、特定の金属イオンを効率的に輸送する電気メッキプロセスなど、多岐にわたる応用が研究・開発されております。

固体電解質の実用化には、材料そのものの開発だけでなく、それを活用するための多岐にわたる関連技術が不可欠でございます。全固体電池製造技術は、固体電解質を組み込んだ電池を効率的かつ安定的に製造するための基盤となります。具体的には、固体電解質層や電極層を薄く均一に形成する薄膜形成技術(スパッタリング、ALDなど)や、粉末状の材料を緻密に成形する粉末成形技術(プレス成形、焼結)が重要です。特に、固体電解質と電極活物質との間の界面制御技術は、全固体電池の性能を決定づける最も重要な要素の一つでございます。固体同士の接触では、液体電解質のように電極表面に均一に浸透することが難しく、高い界面抵抗が生じやすいという課題があります。この界面抵抗を低減し、安定したイオン伝導パスを確保するためには、界面の化学的・物理的安定化、ナノレベルでの構造制御、そして固体電解質と活物質を複合化した電極の設計など、材料科学、電気化学、プロセス工学にわたる多角的なアプローチが不可欠でございます。材料開発技術は、既存の固体電解質材料のイオン伝導度、安定性、機械的特性などを向上させるだけでなく、全く新しい組成や構造を持つ固体電解質材料を探索するものです。計算科学やAIを活用した材料探索も進められています。評価・解析技術は、開発された材料や電池の性能を正確に把握するために重要ですす。イオン伝導度測定、界面構造の原子レベルでの解析、劣化メカニズムの解明などが含まれ、X線回折、電子顕微鏡、電気化学インピーダンス測定など、様々な高度な分析手法が用いられます。さらに、全固体電池の安全性を確保するための安全性評価技術も、実用化には欠かせない要素でございます。

固体電解質、特に全固体電池市場は、現在、急速な成長が期待される非常に活発な分野でございます。その成長を牽引する主な要因は、世界的な脱炭素化の流れと、それに伴う電気自動車(EV)市場の拡大です。EVの普及には、航続距離の延長、充電時間の短縮、そして何よりも安全性の向上が不可欠であり、全固体電池はこれらの課題を解決する切り札として位置づけられています。また、スマートフォン、ウェアラブルデバイス、IoT機器といった小型・軽量デバイスの普及も、高エネルギー密度で安全な電池への需要を高めています。従来の液体電解質を用いたリチウムイオン電池が抱える発火リスクや液漏れの懸念を払拭できる固体電解質は、これらの分野での採用が期待されています。市場には、トヨタ、日産、ホンダといった自動車メーカー、パナソニック、村田製作所、TDKなどの電池・部品メーカー、そして旭化成、出光興産、三井金属鉱業といった材料メーカーが参入し、熾烈な開発競争を繰り広げております。各国政府も研究開発への支援を強化しており、国家プロジェクトとして推進されるケースも少なくありません。しかし、実用化に向けてはいくつかの課題も存在します。最も大きな課題の一つはコスト低減で、材料費や製造プロセスの効率化が求められます。また、量産技術の確立も急務であり、特に硫化物系固体電解質の空気安定性や、酸化物系固体電解質のイオン伝導度向上、そして電極と固体電解質間の界面抵抗の克服は、性能向上と信頼性確保のために不可欠な技術的課題でございます。低温環境下での性能維持も重要な検討事項です。現在は、一部の小型デバイス向けに実用化が始まっている段階であり、本格的な市場拡大はこれからと見られています。

固体電解質技術の将来は、非常に明るく、多大な可能性を秘めていると期待されております。短期的には、2020年代後半から2030年代にかけて、電気自動車(EV)への本格的な搭載が実現し、EVの性能と安全性を飛躍的に向上させることで、モビリティ社会に大きな変革をもたらすでしょう。これにより、消費者のEVに対する不安が払拭され、普及がさらに加速すると考えられます。長期的には、航空宇宙分野、医療分野(埋め込み型デバイスなど)、インフラ監視システム、ロボット、ドローンなど、より過酷な環境や高い信頼性、安全性、長寿命が求められる多様な分野への展開が期待されます。固体電解質は、これらの分野における技術革新の鍵となるでしょう。今後の研究開発では、現在主流の硫化物系や酸化物系に加え、より高性能で安定性の高い新規固体電解質材料の発見や、異なる種類の材料を組み合わせた複合材料化が進むと予想されます。また、AIやマテリアルズインフォマティクスを活用した効率的な材料探索も加速するでしょう。製造技術においても、低コストで高効率な量産技術の確立が最重要課題であり、革新的なプロセス技術の開発が期待されます。特に、電極と固体電解質の界面を安定化させ、抵抗を低減する技術は、電池性能を最大限に引き出す上で不可欠です。さらに、全固体電池の普及に伴い、使用済み電池のリサイクル技術の確立も重要なテーマとなります。持続可能な社会の実現に向けて、資源の有効活用と環境負荷の低減が求められるからです。固体電解質技術の進化は、エネルギー貯蔵の安全性と効率性を飛躍的に向上させ、再生可能エネルギーの導入拡大、スマートグリッドの構築、そして最終的には持続可能な社会の実現に大きく貢献するものと確信しております。