乳製品市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

乳製品市場レポートは、製品タイプ(バター、チーズ、クリーム、乳製品デザートなど)、流通チャネル(オン・トレードおよびオフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳製品市場の概要:2030年までの成長トレンドと予測

本レポートは、乳製品市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。市場は製品タイプ(バター、チーズ、クリーム、乳製品デザートなど)、流通チャネル(オン・トレード、オフ・トレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分され、市場予測は米ドル建てで提供されています。

市場概要

* 調査期間: 2020年~2030年

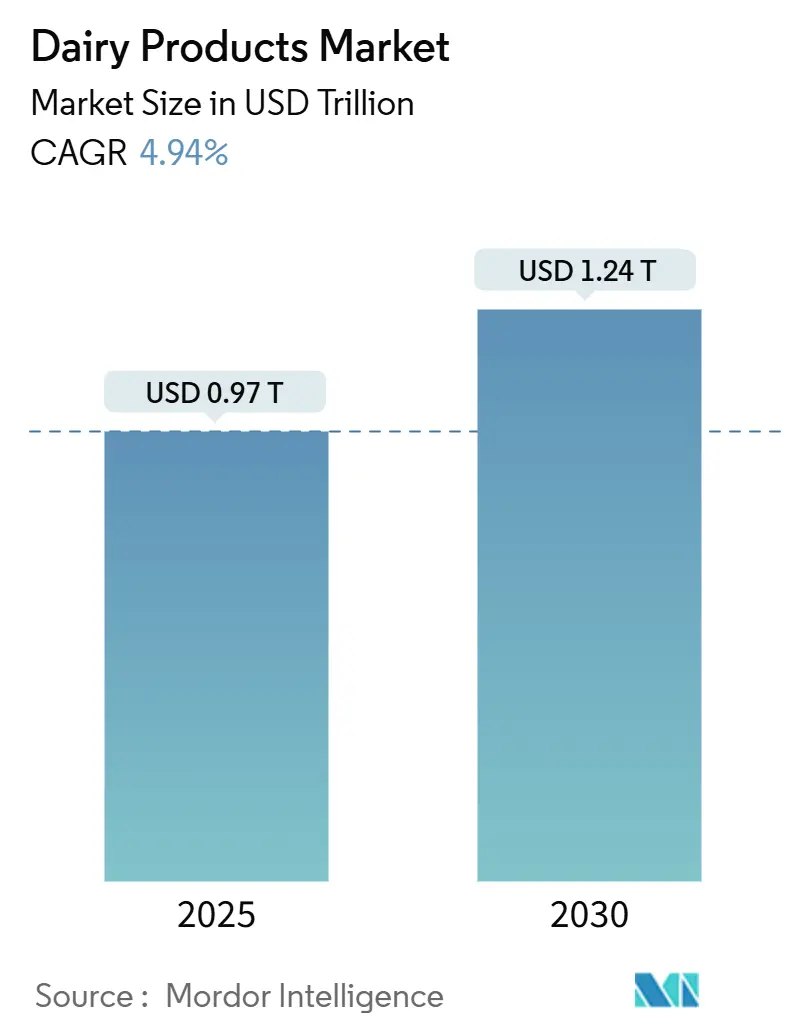

* 2025年の市場規模: 0.97兆米ドル

* 2030年の市場規模: 1.24兆米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)4.94%

* 最も急速に成長する市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: ダノンSA、ネスレSA、デイリー・ファーマーズ・オブ・アメリカ、フォンテラ・コーポラティブ・グループ、グループレクタリスなどが挙げられます。

市場分析の概要

乳製品市場は、機能性栄養製品への需要増加、プロバイオティクスを支持する規制政策、乳製品セクターの発展を目指す政府の取り組み拡大により、2025年の0.97兆米ドルから2030年には1.24兆米ドルへと、年平均成長率4.94%で成長すると予測されています。しかし、生乳価格の変動や植物由来代替品の人気の高まりが成長を鈍化させる可能性のある課題です。

市場では、健康志向の消費者の間でプレミアムヨーグルト、高タンパク質牛乳、付加価値のあるホエイ成分などの強化製品へのシフトが見られます。乳製品加工業者は、収益性を維持するためにコールドチェーン物流の改善と垂直統合戦略に注力しています。乳糖不耐症の個人に対応するため、乳糖フリー製品の需要も増加しています。世界の乳製品市場は中程度に細分化されており、主要企業間の競争が業界の状況を形成し続けています。

主要なレポートのポイント

* 製品タイプ別: 牛乳が2024年に乳製品市場シェアの62.45%を占め、ヨーグルトは2030年までに年平均成長率5.73%で成長すると予測されています。

* 流通チャネル別: オフ・トレードが2024年の収益の80.17%を占め、オン・トレードは2030年までに年平均成長率5.81%を記録すると予測されています。

* 地域別: アジア太平洋が2024年に乳製品市場シェアの36.72%を占め、北米は2030年までに年平均成長率6.16%で最も速く成長すると予測されています。

世界の乳製品市場のトレンドと洞察:成長要因

1. プロバイオティクスおよび機能性乳製品への需要増加(CAGRへの影響:+1.2%)

消費者は腸の健康、代謝バランス、免疫力向上を目的とした予防栄養にますます注目しており、乳製品は日常の必需品から機能的で健康志向の選択肢へと変化しています。例えば、2024年3月には米国食品医薬品局(FDA)が、週に少なくとも2カップのヨーグルトを定期的に摂取することで2型糖尿病のリスクを低減できる可能性があるという適格な健康強調表示を発表しました。これにより、メーカーは臨床的に証明されたプロバイオティクス株や高タンパク質含有量を含む製品を再処方しています。アクティビアは2025年にプロバイオティクス、プレバイオティクス繊維、高タンパク質を特徴とするプロアクティブヨーグルトラインを発売予定です。

2. 食事ニーズに対応する乳製品の多様化(CAGRへの影響:+0.9%)

乳糖フリー牛乳、A2牛乳、グラスフェッド牛乳、タンパク質強化牛乳など、特定の食事ニーズに対応した乳製品の入手可能性が高まり、世界の消費者層を拡大し、特殊牛乳の需要を促進しています。2025年のWorld Population Reviewによると、コンゴ民主共和国、ベトナム、韓国では約1%の乳糖不耐症が見られますが、これらの特殊乳製品の需要は、広範な医学的必要性よりも、ライフスタイルの選択、認識された健康上の利点、プレミアム品質に影響されています。2025年8月には、カルナータカ牛乳連盟が2025年9月までにナンディニブランドで乳糖フリーの水牛乳を発売すると発表しました。

3. 乳製品開発と供給安定化のための政府支援(CAGRへの影響:+0.7%)

主要な乳製品生産地域の政府は、乳製品開発を促進し、安定したサプライチェーンを確保するためのイニシアチブに積極的に投資しています。インド政府は2025年3月に牛乳収集センターのアップグレードに27億9000万インドルピーを割り当て、協同組合の調達システムを強化し、収穫後の損失を最小限に抑えることを目指しています。カナダは2025年9月にメタン消化装置と精密給餌システムの導入を約束し、生産効率向上と温室効果ガス排出量削減を両立させます。欧州連合の共通農業政策は牧草地保護と支払いを結びつけ、持続可能性基準への準拠を支援しています。

4. 持続可能で倫理的な乳製品選択肢の採用増加(CAGRへの影響:+0.5%)

消費者は環境の持続可能性と動物福祉にますます注目しており、乳製品生産者はより環境に優しく倫理的な慣行を採用するようになっています。グラスフェッド、放牧、低炭素認証乳製品などの需要が高まっています。企業は農場での再生可能エネルギーへの投資、加工時の水使用量削減技術、家畜からのメタン排出量削減方法に投資しています。倫理的な調達も重要性を増しており、協同組合は農家への公正な報酬とサプライチェーンの透明性を確保しています。

世界の乳製品市場のトレンドと洞察:阻害要因

1. 乳糖不耐症および乳製品過敏症の増加(CAGRへの影響:-0.8%)

乳糖不耐症および乳製品過敏症の増加は、乳製品市場にとって大きな課題です。特にアジア太平洋、ラテンアメリカ、サハラ以南のアフリカで顕著です。

2. 生乳価格の高い変動性(CAGRへの影響:-0.6%)

生乳価格の変動は、乳製品市場に短期的な影響を与え、特に北米と欧州で顕著です。

3. 植物由来代替品との競争激化(CAGRへの影響:-0.5%)

植物由来代替品の人気の高まりは、乳製品市場にとって大きな課題となっています。2025年6月現在、世界のビーガン人口は約8800万人(世界人口の約1.1%)と推定されており、乳製品代替品の需要を促進しています。2024年10月にはMaizlyが米国で植物由来牛乳製品を導入し、競争を激化させています。オーツミルクやアーモンドミルクは、従来の乳製品と同様の泡立ちと食感を提供し、カフェや家庭でのコーヒー習慣で人気を集めています。乳製品と植物由来成分を組み合わせたハイブリッドチーズ製品も、フレキシタリアンの消費者を惹きつけています。

4. 頻繁な品質および異物混入問題(CAGRへの影響:-0.3%)

品質問題と異物混入は、消費者の信頼を損ない、国内販売と輸出の両方に障害をもたらす重大な課題です。例えば、2024年8月のThe Times of Indiaの報告によると、パンジャブ、ハリヤナ、ヒマーチャルプラデーシュ地域で2021年から2024年の間に検査された牛乳および乳製品サンプルの約22%が安全基準を満たしていませんでした。過去の中国でのメラミン汚染事件は、特に乳児用調製粉乳セグメントで消費者の信頼に影響を与え続けています。アフラトキシン汚染や抗生物質残留物などのリスクも課題です。

セグメント分析

* 製品タイプ別:ヨーグルトが成熟した牛乳ベースを上回る成長

* 牛乳: 2024年に市場シェアの62.45%を占める最大のセグメントであり、家庭、レストラン、様々な乳製品の主要成分として広く使用されています。政府のプログラムや栄養ガイドラインもその地位を強化しています。

* ヨーグルト: 2030年までに年平均成長率5.73%で最も急速に成長するセグメントと予測されています。健康とウェルネスへの消費者の注目が高まっており、プロバイオティクスが豊富で高タンパク質、飲用可能なヨーグルトなど、幅広い選択肢が消費者を惹きつけています。

* 流通チャネル別:オフ・トレードが優勢だがオン・トレードが加速

* オフ・トレード: スーパーマーケット、ハイパーマーケット、倉庫型店舗、コンビニエンスストア、Eコマースプラットフォームなどのオフ・トレードチャネルは、2024年に乳製品市場の80.17%を占めました。これらのチャネルは、幅広い製品、競争力のある価格設定、利便性、強力なコールドチェーンインフラにより人気があります。

* オン・トレード: カフェ、レストラン、ホテル、ケータリングなどのオン・トレードチャネルは、2030年までに年平均成長率5.81%で成長すると予測されています。パンデミック後の外食トレンドの復活により、スペシャルティ飲料、職人チーズ、プレミアムデザートなどの乳製品の需要が増加しています。

競争環境

乳製品市場は中程度に細分化されており、多国籍企業と地域の協同組合の両方からの競争があります。ネスレSA、ダノンSA、グループレクタリスなどの大企業は、広範なマーケティング能力、研究開発、グローバルサプライチェーンから恩恵を受けています。一方、GCMMF、フォンテラ、デイリー・ファーマーズ・オブ・アメリカなどの地域の協同組合は、強力な地域プレゼンスと農家所有モデルに依存しています。

企業は、ホエイプロテイン、精密発酵乳代替品、ハイブリッドブレンドなどの高価値製品に注力しています。Arla FoodsによるVolac Whey Nutritionの買収や、Leprino FoodsとFooditiveの動物性不使用カゼイン開発のための提携などがその例です。持続可能な慣行と先進技術の採用が、市場での主要な差別化要因となっています。再生放牧の実施や炭素クレジットの収益化を行う企業は競争優位性を獲得しています。大手企業はAIを活用して牛乳収集ルートを最適化し、価格変動を予測しています。アジアやアフリカの小規模農家は、損失を減らし効率を向上させるためにモバイルベースのツールを採用しています。製品開発における革新、例えば消化に耐えるプロバイオティクス封入、保存安定性のあるラクターゼ酵素、リサイクル可能な包装材料などは、栄養改善と環境負荷低減という業界の二重の焦点を示しています。

加工施設、コールドチェーン物流の維持、厳格な食品安全規制の遵守に伴う高コストのため、乳製品市場への参入は依然として困難です。しかし、精密発酵の進歩が従来の乳製品生産を破壊しています。Remilkのようなスタートアップ企業は、動物性不使用のホエイプロテインでFDAの承認を得ており、生産プロセスから牛の必要性を排除することで新たな機会を創出しています。既存の乳製品企業は、これらのスタートアップに投資したり提携したりすることで、リスクを完全に負うことなく成長の可能性を共有し、競争力を維持しています。

乳製品業界の主要企業

* ダノンSA

* ネスレSA

* デイリー・ファーマーズ・オブ・アメリカ

* フォンテラ・コーポラティブ・グループ

* グループレクタリス

最近の業界動向

* 2025年8月: Country Delightがインドで高タンパク質牛乳を導入し、栄養強化への需要に対応しました。

* 2025年8月: ダノンがGLP-1使用者向けにOikosヨーグルトドリンクを発売し、特定の栄養ニーズに対応する戦略的焦点を反映しました。

* 2025年6月: Yogurt FactoryがFranGlobalとの提携を通じてインド市場への拡大を発表しました。

* 2025年3月: Paras DairyがAahar 2025展示会でプレミアムチーズブランド「Galacia」を発表し、インド市場における高品質チーズ製品への需要増に対応する戦略的動きを示しました。

このレポートは、世界の乳製品市場に関する包括的な分析を提供しています。市場の仮定、定義、および調査範囲を明確にし、製品タイプ、流通チャネル、および地域別に市場を詳細にセグメント化しています。

エグゼクティブサマリー:

乳製品市場は、2025年には0.97兆米ドルの規模に達すると予測されています。2030年までに4.94%の年平均成長率(CAGR)で拡大し、1.24兆米ドルに達すると見込まれています。製品カテゴリー別では、高タンパク質のギリシャヨーグルトやスキール形式の需要増加により、ヨーグルトが2030年まで5.73%のCAGRで最も急速に成長するカテゴリーとなるでしょう。地域別では、北米が6.16%のCAGRで最も高い成長を示すと予測されています。

市場の状況:

市場の動向分析では、一人当たりの消費量、原材料/商品の生産、規制の枠組み、バリューチェーン、流通チャネルが詳細に検討されています。

市場の推進要因:

市場の成長を促進する主な要因としては、プロバイオティクスおよび機能性乳製品への需要の増加、食事のニーズに応じた多様な乳製品の入手可能性の拡大、加工食品における乳製品成分の使用の増加、乳製品開発と供給安定性に対する政府の支援、持続可能で倫理的な乳製品選択肢の採用の増加、および乳糖消化補助食品の普及が挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因には、乳糖不耐症や乳製品過敏症の増加、生乳価格の高い変動性、植物由来代替品との競争の激化、および頻繁な品質問題や異物混入問題があります。

ポーターのファイブフォース分析:

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった観点から、市場の競争環境が分析されています。

市場規模と成長予測(価値):

市場は以下の要素に基づいて詳細に予測されています。

* 製品タイプ別: バター(有塩、無塩)、チーズ(ナチュラルチーズ:チェダー、カッテージ、フェタ、パルメザンなど、プロセスチーズ)、クリーム(フレッシュ、クッキング、ホイップなど)、乳製品デザート(アイスクリーム、チーズケーキ、フローズンデザートなど)、牛乳(コンデンスミルク、フレーバーミルク、生乳、UHTミルク、粉乳など)、ヨーグルト(ドリンクタイプ、スプーンタイプ)、サワーミルクドリンク、その他。

* 流通チャネル別: オン・トレード(レストラン、QSR、バーなど)、オフ・トレード(コンビニエンスストア、専門店、スーパーマーケット/ハイパーマーケット、オンライン小売、その他)。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、コロンビア、チリなど)、ヨーロッパ(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、中東およびアフリカ(南アフリカ、サウジアラビア、UAEなど)。

競争環境:

市場の集中度、戦略的動き、市場シェア分析が行われ、Almarai Company、Arla Foods Amba、Danone SA、Fonterra Co-operative Group、Nestlé SA、Meiji Holdings Co. Ltd.など、主要なグローバル企業のプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

調査方法論:

本レポートは、主要変数の特定、市場モデルの構築、検証と最終化、および調査結果の出力という4段階の堅牢な方法論に基づいて作成されています。

市場の機会と将来展望:

市場における機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 業界トレンド分析

- 4.2.1 一人当たりの消費量

- 4.2.2 原材料/商品生産

- 4.2.3 規制枠組み

- 4.2.4 バリューチェーンと流通チャネル

-

4.3 市場の推進要因

- 4.3.1 プロバイオティクスおよび機能性乳製品の需要増加

- 4.3.2 食事のニーズに対応する乳製品の多様化

- 4.3.3 包装食品における乳製品成分の使用増加

- 4.3.4 乳製品開発と供給安定性に対する政府支援

- 4.3.5 持続可能で倫理的な乳製品の選択肢の採用増加

- 4.3.6 乳製品摂取をサポートする乳糖消化補助食品の拡大

-

4.4 市場の阻害要因

- 4.4.1 乳糖不耐症および乳製品過敏症の増加

- 4.4.2 生乳価格の高い変動性

- 4.4.3 植物由来代替品からの競争激化

- 4.4.4 頻繁な品質および異物混入問題

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バター

- 5.1.1.1 有塩バター

- 5.1.1.2 無塩バター

- 5.1.2 チーズ

- 5.1.2.1 ナチュラルチーズ

- 5.1.2.1.1 チェダー

- 5.1.2.1.2 コテージ

- 5.1.2.1.3 フェタ

- 5.1.2.1.4 パルメザン

- 5.1.2.1.5 その他

- 5.1.2.2 プロセスチーズ

- 5.1.3 クリーム

- 5.1.3.1 生クリーム

- 5.1.3.2 料理用クリーム

- 5.1.3.3 ホイップクリーム

- 5.1.3.4 その他(クロテッド、サワークリーム)

- 5.1.4 乳製品デザート

- 5.1.4.1 アイスクリーム

- 5.1.4.2 チーズケーキ

- 5.1.4.3 冷凍デザート

- 5.1.4.4 その他(プリン/デザート、トライフル、フール)

- 5.1.5 牛乳

- 5.1.5.1 練乳

- 5.1.5.2 フレーバーミルク

- 5.1.5.3 生乳

- 5.1.5.4 UHT牛乳(超高温殺菌牛乳)

- 5.1.5.5 粉乳

- 5.1.5.6 その他

- 5.1.6 ヨーグルト

- 5.1.6.1 ドリンクタイプ

- 5.1.6.2 スプーンタイプ

- 5.1.7 乳酸菌飲料

- 5.1.8 その他

-

5.2 流通チャネル別

- 5.2.1 オン・トレード

- 5.2.2 オフ・トレード

- 5.2.2.1 コンビニエンスストア

- 5.2.2.2 専門店

- 5.2.2.3 スーパーマーケット/ハイパーマーケット

- 5.2.2.4 オンライン小売

- 5.2.2.5 その他(倉庫型店舗、ガソリンスタンドなど)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 コロンビア

- 5.3.2.3 チリ

- 5.3.2.4 ペルー

- 5.3.2.5 アルゼンチン

- 5.3.2.6 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ポーランド

- 5.3.3.7 ベルギー

- 5.3.3.8 スウェーデン

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 オーストラリア

- 5.3.4.5 インドネシア

- 5.3.4.6 韓国

- 5.3.4.7 タイ

- 5.3.4.8 シンガポール

- 5.3.4.9 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Almarai Company

- 6.4.2 Arla Foods Amba

- 6.4.3 China Mengniu Dairy Co.

- 6.4.4 Dairy Farmers of America

- 6.4.5 Danone SA

- 6.4.6 Fonterra Co-operative Group

- 6.4.7 Groupe Lactalis

- 6.4.8 Gujarat Cooperative Milk Marketing Federation Ltd.

- 6.4.9 Tillamook County Creamery Association

- 6.4.10 Nestlé SA

- 6.4.11 Saputo Inc.

- 6.4.12 Unilever PLC

- 6.4.13 Zuivelcoöperatie FrieslandCampina U.A

- 6.4.14 Vinamilk

- 6.4.15 Agropur Co-operative

- 6.4.16 Meiji Holdings Co. Ltd.

- 6.4.17 Unibel SA

- 6.4.18 Unternehmensgruppe Theo Müller

- 6.4.19 DMK Group

- 6.4.20 Grupo Lala, S.A.B. de C.V

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳製品とは、牛乳をはじめとする動物の乳を原料とし、これを加工して作られる食品群の総称でございます。栄養価が非常に高く、特にタンパク質、カルシウム、ビタミン類を豊富に含んでおり、古くから人類の食生活に欠かせない存在として親しまれてまいりました。単に栄養源としてだけでなく、その多様な風味や食感から、世界各地で様々な形で消費されております。

乳製品の種類は非常に多岐にわたります。まず、最も基本的なものとして「飲用乳」が挙げられます。これは、生乳を殺菌処理したもので、成分無調整牛乳、低脂肪牛乳、加工乳、乳飲料などがございます。次に、「発酵乳」は、乳酸菌や酵母の働きによって乳を発酵させたもので、ヨーグルトや乳酸菌飲料が代表的です。ヨーグルトには、プレーンタイプ、フルーツ入り、ドリンクタイプなど様々な形態があり、腸内環境の改善に役立つプロバイオティクスを含む製品も多く見られます。

「チーズ」もまた、発酵乳製品の一種であり、その種類は世界中で数千にも及ぶと言われております。大きく分けて、乳酸菌や酵素で凝固させた乳を熟成させた「ナチュラルチーズ」と、数種類のナチュラルチーズを加熱溶融して再成形した「プロセスチーズ」がございます。ナチュラルチーズには、モッツァレラやリコッタのようなフレッシュタイプ、カマンベールやブリーのような白カビタイプ、ロックフォールやゴルゴンゾーラのような青カビタイプ、チェダーやパルミジャーノ・レッジャーノのようなハードタイプなど、熟成期間や製法の違いによって多様な風味と食感が生まれます。

その他にも、乳脂肪を分離・濃縮した「バター」や「生クリーム」、乳を濃縮・乾燥させた「練乳」や「粉乳」(全粉乳、脱脂粉乳)、そして乳製品を主原料とする「アイスクリーム類」(アイスクリーム、アイスミルク、ラクトアイス)なども広く親しまれております。これら以外にも、プリンやムースといったデザート類、乳をベースにした飲料など、数えきれないほどの乳製品が存在し、私たちの食卓を豊かにしております。

乳製品の用途は、直接的な飲用や食用に留まらず、料理や製菓の材料としても非常に重要です。牛乳はシチューやスープ、グラタンのベースとなり、バターはパンや菓子の風味付け、炒め物などに欠かせません。生クリームはケーキやデザートのデコレーション、ソースのコク出しに用いられ、チーズはピザ、パスタ、サラダなど、様々な料理に深みと旨味を与えます。また、加工食品の原料としても広く利用されており、パン、菓子、調味料、レトルト食品など、多岐にわたる製品に乳製品の成分が使われております。その栄養価の高さから、栄養補給や健康維持を目的とした食品としても重宝されております。

乳製品の製造には、様々な関連技術が用いられております。最も基本的なのは「殺菌技術」で、生乳に含まれる微生物を死滅させ、安全性を確保し、保存性を高めます。低温殺菌(LTLT法)や超高温殺菌(UHT法)などがあり、製品の種類や目的に応じて使い分けられます。ヨーグルトやチーズの製造においては、「発酵技術」が核となります。特定の乳酸菌や酵素を作用させることで、乳のタンパク質や乳糖を分解し、独特の風味や組織を作り出します。また、バターやクリームの製造には「分離・濃縮技術」が、練乳や粉乳の製造には「濃縮・乾燥技術」が不可欠です。製品の品質を一定に保つための「品質管理技術」や、長期保存を可能にする「包装技術」も進化を続けており、衛生管理、成分分析、トレーサビリティの確保など、多角的なアプローチが取られております。

市場背景としましては、国内の乳製品市場は比較的安定した需要に支えられておりますが、少子高齢化や食生活の変化といった要因も影響を与えております。健康志向の高まりから、低脂肪・高タンパク質製品、プロバイオティクスを強化したヨーグルト、特定保健用食品(トクホ)や機能性表示食品としての乳製品への関心が高まっております。一方で、酪農家の減少や飼料価格の高騰、地球温暖化に伴う環境負荷(メタンガス排出など)といった課題も抱えております。国際的には、乳製品の輸出入が活発に行われ、グローバルなサプライチェーンの中で、各国の消費トレンドや法規制が市場に影響を与えております。

将来展望としましては、乳製品業界はさらなる進化が期待されております。健康機能性の追求は今後も重要なテーマであり、個々の健康状態に合わせたパーソナライズされた乳製品の開発や、新たな機能性成分の探索が進むでしょう。環境問題への意識の高まりから、サステナブルな酪農の推進、CO2排出量の削減、環境負荷の低いパッケージングへの転換が加速すると考えられます。また、近年注目されている植物性代替品、例えば豆乳、アーモンドミルク、オーツミルクといったプラントベースミルクとの共存、あるいは競争も重要な要素となります。乳製品メーカー自身が植物性製品の開発に乗り出す動きも見られます。さらに、精密発酵技術による「培養乳製品」の開発や、AI・IoTを活用したスマート酪農の導入など、技術革新が生産効率の向上と品質の安定化に貢献するでしょう。アレルギー対応やヴィーガン対応といった多様な食のニーズに応える製品開発も進み、地域特産品や高付加価値製品を通じて、乳製品の新たな価値創造が期待されております。