ケーブル電線管市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

ケーブルコンジット市場レポート分析は、製品(硬質コンジット、フレキシブルコンジット、特殊コンジット)、材料(金属製、非金属製)、エンドユーザー産業(建設、IT・通信、データセンター、エネルギー・公益事業、製造など)、設置環境(屋内、屋外、地下など)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

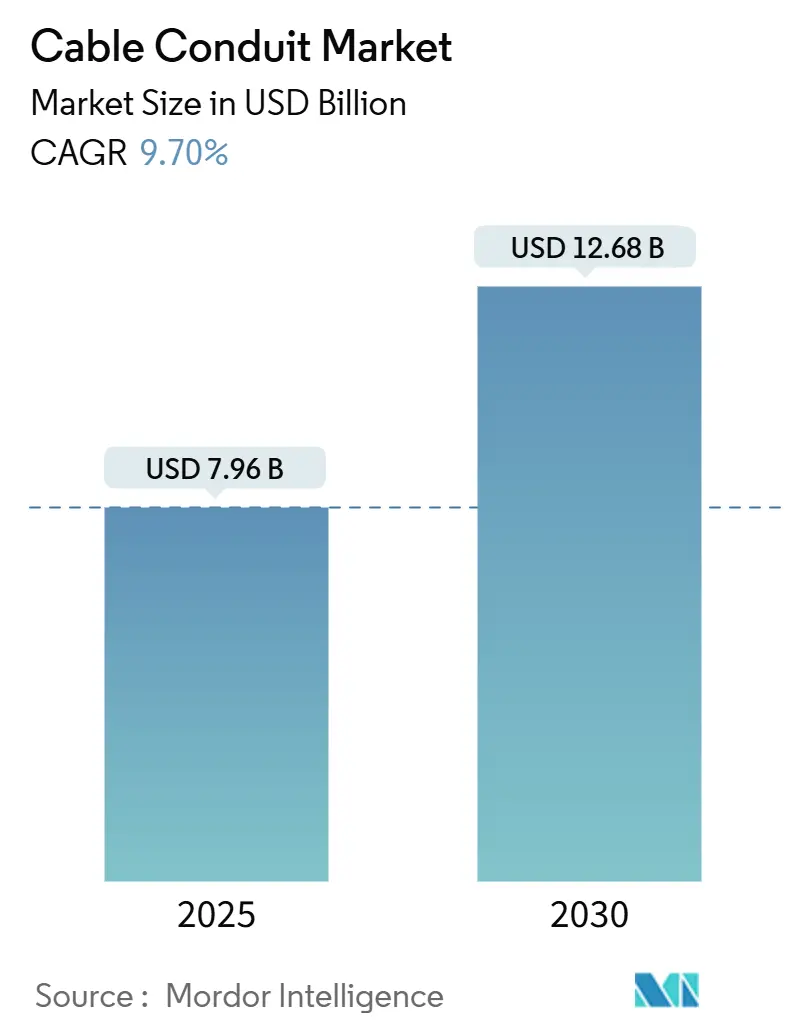

ケーブルコンジット市場は、2025年には79.6億米ドルに達し、2030年までに126.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.70%と堅調です。この成長は、AI対応データセンターの建設急増、大規模再生可能エネルギー導入、都市全体の送電網強化プログラムなど、複雑な配線に信頼性の高い配管システムが必要とされることに牽引されています。柔軟で耐腐食性の非金属製配管システムは、請負業者が労力とライフサイクルコストを削減するのに貢献しており、一方で鉄鋼関税が金属製品の価格を押し上げています。サイバーフィジカルセキュリティの強化、サージ保護規制の厳格化、環境製品宣言(EPD)が購入決定を左右するようになり、ケーブルコンジット市場におけるプレミアム製品の需要が高まっています。アジアと中東におけるスマートシティの巨大プロジェクトや、北米の送電網投資が、ケーブルコンジット市場の長期的な拡大を確固たるものにしています。

主要なレポートのポイント

* 製品タイプ別: 2024年には硬質システムが59%の市場シェアを占め、柔軟なソリューションは2030年までに9.8%のCAGRで成長すると予測されています。

* 材料別: 非金属製コンジットは2024年に48.5%の市場規模を占め、9.6%のCAGRで最も速い成長を続けています。

* 最終用途産業別: 製造業は2024年に27%の収益を占めましたが、データセンターは2030年まで12.4%の最も高いCAGRを記録すると見込まれています。

* 地域別: 北米は2024年に31.4%の市場シェアを占め、アジア太平洋地域は2030年まで9.9%の最も速いCAGRを記録すると予測されています。

* 設置環境別: 屋内設置は2024年に42%の市場規模を占めましたが、地下配線は2030年まで10.2%のCAGRで成長すると予測されています。

市場の成長要因

* 高セキュリティ・高安全性配線システムへの需要: デジタル統合された工場では、電磁ノイズに非常に敏感なPLCや可変周波数ドライブに依存しています。2026年の米国電気工事規定(NEC)改訂では、安全関連回路のコンジットシールドに対する監視が強化されます。調査によると、施設の26%が未軽減のサージに関連する安全システム障害を経験しており、EMIシールド付き鋼製コンジットのプレミアム需要を促進しています。サイバーセキュリティ基準の強化もこの傾向を後押しし、コンジットの選択がケーブルコンジット市場全体の運用回復力に直接結びついています。

* 商業建設プロジェクトの急速な成長: 2024年には商業床面積の増加が6年ぶりの高水準に達し、データセンターへの支出は315億米ドルに増加しました。米国病院の拡張工事では、合同委員会監査を満たすために耐火性抗菌コンジットが指定され、ケーブルコンジット市場における特殊需要を牽引しています。改訂されたANSI/TIA-942-C規格は、銅線、光ファイバー、電力ケーブルの経路を分離しており、新しいデータホールごとに総配管長が増加します。このため、請負業者は迅速に曲げられ、少ない継手で検査に合格する柔軟な非金属製配管を好み、建設期間の短縮に貢献しています。

* 世界的なデータセンター建設の増加: 電力負荷予測によると、データセンターは2030年までに米国の電力需要の2%から4%に増加すると見込まれています。AIクラスターはより高温になり、より重い電流を消費するため、高密度の光ファイバー束を収容するために、より大きなサイズのコンジットと高度なインナーダクトが必要です。ファブリックインナーダクトは、必要なコンジット量を30%削減しつつ、予備容量を倍増させることができます。銅価格が1ポンドあたり5米ドルを超えてもケーブルコストは上昇しますが、所有者は早期に発注を確定し、ケーブルコンジット市場における記録的な入札量を維持しています。

* 都市インフラおよびスマートシティへの投資: 中国の5510億米ドル規模の「隠れたインフラ」ミッションは、電力、水、通信サービスのための広範な地下トンネルに資金を提供しています。シンガポールの40kmに及ぶ電力メガ送電ケーブルプロジェクトは、HDPEライニングされた深層トンネルにより地盤沈下を90%削減しました。マレーシアのプトラジャヤにおける共有ユーティリティ回廊は、自治体がコストを分担し、コンジット仕様を標準化するモデルを示しており、これは湾岸都市にも広がりつつあります。非金属製配管は耐腐食性があるため、このような長寿命資産で優位に立ち、ケーブルコンジット市場におけるアジア太平洋地域の成長を加速させています。

* 大規模太陽光発電およびEV充電インフラの展開: 北米、EU、中国を中心に、大規模な太陽光発電プロジェクトや電気自動車(EV)充電ステーションの展開が、ケーブルコンジットの需要を押し上げています。

* EMIシールド付き配管を義務付けるサイバーフィジカルセキュリティコード: 北米とEUでは、サイバーフィジカルセキュリティコードが電磁干渉(EMI)シールド付き配管を義務付けており、これも市場の成長に寄与しています。

市場の阻害要因

* 鉄鋼、アルミニウム、PVC樹脂価格の変動: 新たな25%の輸入関税により、鉄鋼およびアルミニウム製コンジットの見積もりは14〜22%上昇し、請負業者の利益を圧迫しています。樹脂コストも湾岸地域の停電後に上昇し、PVCコンジットの価格を9%引き上げました。請負業者はエスカレーション条項を挿入し、規定が許す範囲で非金属製配管に転換していますが、サプライチェーンの変動は依然として続き、ケーブルコンジット市場の短期的な見通しを抑制しています。

* ケーブルトレイおよびモジュラー配管システムからの代替リスク: 特定の屋内環境では、ケーブルトレイシステムがコンジットと比較して労力を45%削減します。ある中西部の工場改修では、EMT配管の60%をラダートレイに置き換え、工期を5週間、材料費を35%削減しました。トレイのアクセス性は、将来の移動・追加・変更が頻繁に発生する場所で魅力的です。しかし、危険場所、屋外フィーダー、EMIに敏感なラインでは依然としてコンジットが義務付けられており、代替の逆風にもかかわらず、ケーブルコンジット市場における仕様主導の需要は維持されています。

* 重い鋼製コンジットを抑制するエンボディドカーボン目標: 北米、EU、アジア太平洋地域では、エンボディドカーボン(製品の製造から廃棄までに排出される二酸化炭素)削減目標が、重い鋼製コンジットの使用を抑制する要因となっています。

* 地政学的混乱後のPA-12供給の逼迫: 地政学的な混乱により、PA-12(ポリアミド12)の供給が逼迫しており、世界の自動車および産業分野に影響を与え、市場の成長を阻害しています。

セグメント分析

* 製品タイプ別: 2024年には硬質金属製コンジットが依然として59%の収益を占めていますが、柔軟なオプションは9.8%のCAGRで成長しており、混雑した場所での設置やプレハブ化において労力削減に貢献しています。液密型柔軟金属製コンジット(LFMC)はUL 360の侵入保護基準を満たし、過酷な環境でも使用可能です。柔軟性により、振動や動きのある場所、または狭いスペースでの配線に特に適しており、設置の容易さと時間の節約に貢献します。

* エンドユーザー別: 産業分野は、製造業、石油・ガス、鉱業、化学処理などの多様なアプリケーションにおける堅牢で信頼性の高い配線保護の必要性から、コンジット市場の主要なエンドユーザーであり続けています。商業分野は、オフィスビル、小売店、データセンターなどのインフラ開発の増加により、着実に成長しています。住宅分野は、新築住宅や改修プロジェクトにおける電気配線の安全基準と規制の遵守によって牽引されています。

地域分析

* 北米: 北米は、堅牢な建設活動、厳格な電気安全規制、および産業インフラへの継続的な投資により、コンジット市場の主要な地域です。特に米国では、データセンター、再生可能エネルギープロジェクト、およびスマートシティ構想の拡大が需要を促進しています。

* 欧州: 欧州市場は、持続可能性への強い焦点と、既存のインフラの近代化および新しいグリーンビルディングプロジェクトへの投資によって特徴付けられます。ドイツ、フランス、英国などの国々は、厳格な環境規制とエネルギー効率の高いソリューションへの需要により、市場の成長を牽引しています。

* アジア太平洋地域: アジア太平洋地域は、急速な都市化、産業化、およびインフラ開発の急増により、コンジット市場で最も急速に成長している地域です。中国とインドは、製造業の拡大、建設ブーム、および政府によるインフラ投資の増加により、主要な貢献国です。東南アジア諸国も、経済成長と外国投資の増加により、市場の成長に貢献しています。

* 中南米: 中南米市場は、インフラプロジェクトへの投資の増加、特にエネルギー、輸送、および公共事業部門における投資によって成長しています。ブラジルとメキシコは、地域経済の回復と建設活動の増加により、主要な市場です。

* 中東・アフリカ: 中東・アフリカ地域は、石油・ガス産業への大規模な投資、都市開発プロジェクト、および再生可能エネルギーイニシアチブによって、コンジット市場で大きな可能性を秘めています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、急速なインフラ拡張と多様化する経済により、市場の成長を牽引しています。

本レポートは、ケーブル電線管市場に関する包括的な分析を提供しています。Mordor Intelligenceの調査によると、ケーブル電線管市場は、住宅、商業、産業、公益事業の各分野で電力ケーブルやデータケーブルを保護・配線するために新規製造される硬質、軟質、金属製、非金属製の電線管の年間収益を工場出荷価格で評価しています。本調査の範囲には、レトロフィット修理スリーブ、ケーブルトレイ、既存の電線管に挿入されるインナーダクトは含まれていません。

市場の成長を牽引する主な要因としては、高い安全性とセキュリティを備えた配線システムへの需要、商業建設プロジェクトの急速な増加、世界的なデータセンターの構築拡大、都市インフラおよびスマートシティへの投資が挙げられます。特に、公益事業規模の太陽光発電やEV充電インフラの整備には耐腐食性電線管が必要とされ、サイバー物理セキュリティコードの強化はEMIシールド金属電線管の需要を押し上げています。

一方で、市場にはいくつかの抑制要因も存在します。鋼材、アルミニウム、PVC樹脂の価格変動、ケーブルトレイやモジュラー配線システムからの代替リスク、グリーンビルディングにおける重鋼電線管の使用を抑制するエンボディドカーボン目標、地政学的混乱後のPA-12供給の逼迫などが挙げられます。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の多角的な側面も詳細に分析しています。

ケーブル電線管市場は、2025年から2030年にかけて年平均成長率(CAGR)9.70%で拡大すると予測されています。製品タイプ別では、柔軟性電線管システムが配線の容易さと労働コストの低減により、9.8%のCAGRで最も速い成長を遂げると見込まれています。材料別では、非金属電線管が2024年の収益の48.5%を占め、2030年までに60億ドルを超える規模に達すると予測されています。エンドユーザー産業別では、データセンターがAIワークロードの増加に伴う耐火性およびEMIシールド配線システムへの需要から、12.4%のCAGRで需要を牽引しています。地域別では、アジア太平洋地域が中国の地下インフラ投資やインドの再生可能エネルギー網整備に牽引され、9.9%のCAGRで最も高い成長率を記録すると予測されています。また、鋼材およびアルミニウムに対する最近の25%の輸入関税は、電線管の価格を最大22%上昇させ、一部の購入者がPVCやHDPEなどの代替品に移行する要因となっています。

市場は、製品タイプ(硬質、柔軟性、特殊)、材料(金属、非金属)、エンドユーザー産業(建設、IT・通信、データセンター、エネルギー・公益事業、製造、医療施設など)、設置環境(屋内、屋外、地下、水中)、そして地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細にセグメント化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、そしてAtkore International、ABB Ltd.、Schneider Electric SE、Eaton Corporation plc、Legrand SAなどの主要企業のプロファイルが含まれています。

Mordor Intelligenceの調査は、明確に定義された製品範囲、リアルタイムの価格チェック、および年間更新サイクルに基づいており、意思決定者にとって信頼性の高いベースラインを提供しています。一次調査(電気検査官、プロジェクトエンジニア、流通業者、設置業者へのインタビュー)と二次調査(公開データセット、業界標準団体、企業財務報告書など)を組み合わせることで、包括的なデータ収集が行われています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を用いて行われ、モデル出力は厳格な検証プロセスを経て、毎年更新されます。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 高度なセキュリティと安全な配線システムへの需要

- 4.1.2 商業建設プロジェクトの急速な成長

- 4.1.3 世界的なデータセンター構築の増加

- 4.1.4 都市インフラとスマートシティへの投資

- 4.1.5 大規模太陽光発電およびEV充電施設の構築には耐腐食性電線管が必要

- 4.1.6 サイバーフィジカルセキュリティコードがEMIシールド付き金属電線管の需要を促進

-

4.2 市場の阻害要因

- 4.2.1 鉄鋼、アルミニウム、PVC樹脂価格の変動

- 4.2.2 ケーブルトレイおよびモジュラー配線システムからの代替リスク

- 4.2.3 組み込み炭素目標がグリーンビルディングにおける重鋼電線管の使用を抑制

- 4.2.4 地政学的混乱後のPA-12供給逼迫

- 4.3 バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 硬質電線管

- 5.1.1.1 金属製

- 5.1.1.2 非金属製

- 5.1.2 可とう電線管

- 5.1.2.1 金属製

- 5.1.2.2 非金属製

- 5.1.3 特殊電線管

- 5.1.3.1 液密性

- 5.1.3.2 耐火性

- 5.1.3.3 水中用

-

5.2 材料別

- 5.2.1 金属製

- 5.2.1.1 鋼

- 5.2.1.2 ステンレス鋼

- 5.2.1.3 アルミニウム

- 5.2.2 非金属製

- 5.2.2.1 PVC

- 5.2.2.2 HDPE

- 5.2.2.3 PA-12 / ナイロン

-

5.3 エンドユーザー産業別

- 5.3.1 建設

- 5.3.1.1 商業ビル

- 5.3.1.2 住宅

- 5.3.1.3 工業ビル

- 5.3.2 ITおよび電気通信

- 5.3.3 データセンター

- 5.3.4 エネルギーおよび公益事業

- 5.3.4.1 発電

- 5.3.4.2 再生可能エネルギー(太陽光 / 風力)

- 5.3.4.3 石油およびガス

- 5.3.5 製造

- 5.3.6 ヘルスケア施設

- 5.3.7 その他

-

5.4 設置環境別

- 5.4.1 屋内

- 5.4.2 屋外

- 5.4.3 地下

- 5.4.4 水中

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトコア・インターナショナル

- 6.4.2 ABB Ltd. (トーマス&ベッツを含む)

- 6.4.3 シュナイダーエレクトリックSE

- 6.4.4 イートン・コーポレーションplc

- 6.4.5 ルグランSA

- 6.4.6 ハベル・インコーポレイテッド

- 6.4.7 アリアクシス・グループ

- 6.4.8 ロブロイ・インダストリーズ

- 6.4.9 エレクトリーフレックス・カンパニー

- 6.4.10 チャンピオン・ファイバーグラスInc.

- 6.4.11 デュラライン・ホールディングスInc.

- 6.4.12 プライム・コンジットInc.

- 6.4.13 FLEXA GmbH

- 6.4.14 ヘラマンタイトン・グループ

- 6.4.15 アライド・チューブ・アンド・コンジット (アトコア)

- 6.4.16 AFCケーブルシステムズ (アトコア)

- 6.4.17 ディーツェル・ユニボルト

- 6.4.18 積水化学工業株式会社

- 6.4.19 カルボンド (アトコア)

- 6.4.20 ワイヤー・エレクトリック・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケーブル電線管は、電線やケーブルを保護し、安全かつ効率的に配線するための管状の部材を指します。その主要な役割は、外部からの物理的な損傷、例えば衝撃、摩擦、切断などから電線を守ることです。また、水、粉塵、化学物質、紫外線といった環境要因から電線を隔離し、劣化を防ぐ機能も持ちます。さらに、感電事故の防止、火災発生時の延焼抑制、電磁ノイズのシールド、そして配線経路の整理と美観の維持といった多岐にわたる目的で利用されています。電気設備において、電線管はまさに血管のような存在であり、電力や情報の安定供給を支える基盤技術の一つと言えるでしょう。

次に、その種類について詳しく見ていきましょう。ケーブル電線管は、その材質や構造、用途によって多種多様に分類されます。材質の観点からは、主に金属製と合成樹脂製に大別されます。金属製電線管には、厚鋼電線管や薄鋼電線管といった鋼製電線管があり、高い機械的強度と耐熱性、電磁シールド性能を持つため、工場や屋外、防爆エリアなど、特に堅牢性が求められる場所で用いられます。また、金属製可とう電線管もあり、曲がりが多い場所や振動のある機械周りで柔軟な配線を可能にします。一方、合成樹脂製電線管は、硬質塩化ビニル電線管(VE管)や、波付硬質ポリエチレン管(PF管)、コンクリート埋設専用のCD管(Combined Duct)などが代表的です。これらは軽量で施工性に優れ、耐食性や絶縁性も高いため、一般建築物の屋内配線や地中埋設配線など、幅広い用途で普及しています。PF管は自己消火性を持つため、露出配線にも適していますが、CD管は自己消火性がないため、コンクリート内など不燃材で覆われる環境での使用が前提となります。構造の観点からは、直線的な配線に適した硬質管と、曲げ加工が容易で柔軟な配線が可能な可とう管(フレキシブル管)に分けられます。

これらの電線管は、多岐にわたる用途で利用されています。最も一般的なのは、住宅、オフィスビル、商業施設、病院、工場といったあらゆる建築物における電気配線です。壁内、天井裏、床下、あるいは露出配線として、電力ケーブル、通信ケーブル、制御ケーブルなどを保護し、安全な電気設備を構築します。また、道路、トンネル、橋梁などの社会インフラにおいても、照明、信号、通信設備などのケーブル保護に不可欠です。鉄道分野では、信号システムや通信網、電力供給網のケーブル保護に用いられ、発電所や変電所といった電力供給の中枢施設でも、多数のケーブル電線管が使用されています。さらに、産業機械、例えばロボットや工作機械、生産ラインなどでは、可動部や振動部でのケーブル断線を防ぐために、特に耐久性の高い可とう電線管が採用されます。防爆エリア、クリーンルーム、耐薬品環境、高温・低温環境といった特殊な環境下では、それぞれの条件に対応した専用の電線管が選定され、設備の安全性と信頼性を確保しています。

ケーブル電線管の利用には、様々な関連技術が不可欠です。まず、電線管同士や電線管とボックス類を接続するためのカップリング、コネクタ、ボックスコネクタといった接続部品があります。これらは、電線管の材質やサイズに合わせて多様な種類が存在し、防水性や防塵性、電磁シールド性などを考慮して選定されます。電線管を壁や天井に固定するためのサドルやクリップ、管の末端を保護するエンドキャップなども重要な付属部品です。また、電線管の経路途中で電線の分岐や接続、引き込みを行うためのプルボックス、アウトレットボックス、スイッチボックス、コンセントボックスといった配線器具も、電線管システムの一部として機能します。もちろん、電線管内に収められる電線やケーブル自体も重要な要素であり、電力ケーブル、通信ケーブル、制御ケーブルなど、用途に応じた適切な種類が選ばれます。施工技術としては、電線管の切断、曲げ加工、ねじ切り、接着、溶接といった加工技術や、電線管内に電線を引き込むための通線ワイヤーなどの工具も関連技術に含まれます。さらに、電気設備技術基準、内線規程、JIS規格、消防法、建築基準法といった各種規格や法規は、電線管の選定、施工、検査において遵守すべき重要な指針であり、安全性と信頼性を確保するための基盤となっています。

市場背景を見ると、ケーブル電線管の需要は、建築・土木投資の動向に大きく左右されます。新築住宅やオフィスビルの建設、商業施設の開発、工場やデータセンターの増設、そして老朽化したインフラの更新需要などが、市場を牽引する主要な要因です。特に近年では、スマートシティ構想の推進、再生可能エネルギー関連施設の増加、IoTやAIの普及に伴う通信インフラの強化が、新たな需要を生み出しています。一方で、建設業界全体の人手不足や熟練工の減少は、施工の効率化や省力化を求める声を高めており、メーカーはより施工性の高い製品開発に注力しています。また、環境負荷低減への意識の高まりから、リサイクル可能な素材の採用や、ハロゲンフリー化された製品への需要も増加傾向にあります。原材料価格の変動も、製品価格や供給体制に影響を与える重要な要素です。市場には国内外の多数のメーカーが参入しており、機能性、コスト、施工性、ブランド力などを巡って激しい競争が繰り広げられています。

将来展望としては、ケーブル電線管はさらなる高機能化と環境対応、そして施工性の向上を目指して進化していくと考えられます。高機能化の面では、より過酷な環境に耐えうる耐熱性、耐寒性、耐薬品性、耐UV性の向上、電磁シールド性能の強化、そして軽量化や薄肉化、省スペース化が求められるでしょう。将来的には、電線管自体にセンサーを内蔵し、内部のケーブルの状態や環境を監視するスマート電線管のような製品も登場するかもしれません。施工性の向上は、建設業界の課題解決に直結するため、工具不要のワンタッチ接続システムや、プレハブ化、モジュール化された製品の開発が進むと予想されます。BIM/CIM(Building Information Modeling / Construction Information Modeling)との連携により、設計から施工、維持管理までを一貫して効率化する動きも加速するでしょう。環境対応としては、リサイクル可能な素材やバイオプラスチックの採用、火災時に有毒ガスを発生させないハロゲンフリー素材の普及がさらに進むと考えられます。また、5GやBeyond 5G、自動運転技術の普及に伴い、新たな通信・電力インフラの構築が不可欠となり、これに対応する電線管の需要も拡大するでしょう。ロボットによる配線や電線管の施工自動化も、将来的な可能性として挙げられます。新興国におけるインフラ整備需要や、既存インフラのデジタル化・スマート化に伴う更新・増設需要も、ケーブル電線管市場の持続的な成長を後押しする重要な要素となるでしょう。