第三者決済市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

第三者決済市場レポートは、タイプ別(オンライン、モバイル、POS)、エンドユーザー別(BFSI、小売、Eコマース、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に区分されます。市場規模と予測は、上記のすべてのセグメントについて、価値(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

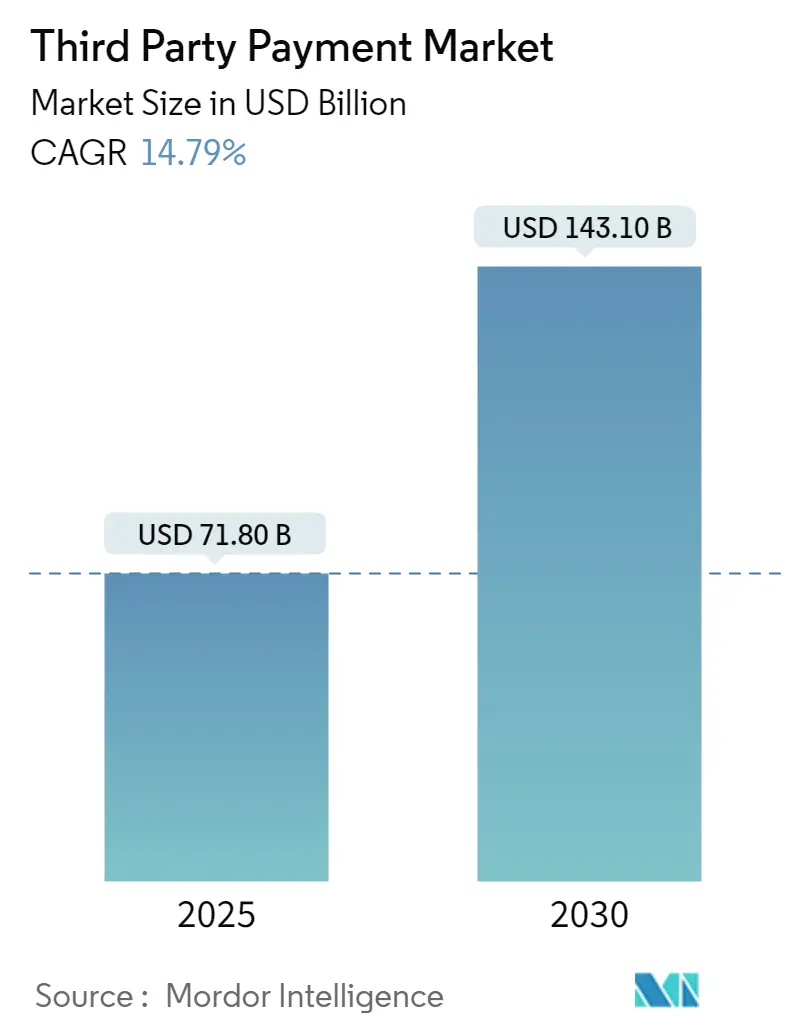

「サードパーティ決済市場規模とシェアの見通し2030」と題された本レポートは、2025年から2030年までのサードパーティ決済市場の成長トレンドと予測を詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に718億ドル、2030年には1431億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.79%と見込まれています。市場はタイプ別(オンライン、モバイル、POS)、エンドユーザー別(BFSI、小売、Eコマース、その他)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化され、各セグメントの市場規模と予測は米ドル建てで提供されています。特にアジア太平洋地域が最も急速に成長し、最大の市場となると予測されており、市場の集中度は低いとされています。主要プレイヤーには、PayPal Holdings Inc.、Stripe Inc.、Alipay.com Co. Ltd、Amazon Payments Inc. (Amazon.com Inc.)、Authorize.Net (Visa Inc.)などが挙げられます。

市場概要

サードパーティ決済とは、ペイパル(PayPal)やストライプ(Stripe)などの決済処理業者、決済アグリゲーター、クレジットカード処理会社を指し、これらは加盟店が独自のマーチャントアカウントを必要とせずに、クレジットカード決済、オンライン取引、その他のキャッシュレス決済方法を受け入れることを可能にします。これらのソリューションプロバイダーは、加盟店の事業運営を簡素化し、容易な決済フローと取引を保証することで、サードパーティ決済ソリューションの市場需要を支えています。

Eコマースビジネスソリューションは、国境を越えた取引や国際決済に対応するために進化しており、オンラインショッピングプラットフォームはシームレスなAPI統合を活用し、企業と顧客双方に安全で効率的な購入体験を提供しています。銀行や様々なプロバイダーから直接提供される決済ゲートウェイサービスやプラグインの存在は、Eコマース分野での応用により、本市場への需要を示しています。インターネットアクセスが広がるにつれて、個人や企業は金融取引にデジタルチャネルを利用するようになり、便利で安全なオンライン決済ソリューションを提供するサードパーティ決済プロバイダーの成長にとって有利な環境を作り出しています。また、テクノロジープロバイダーがクラウドベースの決済ソリューションを導入し、小売業者が変化する消費者の期待に応えるのを支援していることも成長を後押ししています。例えば、2024年3月にはSAP SEが、小売業者が「今すぐ購入、後で支払う(BNPL)」のような新しい決済オプションの人気に対応できるよう、新しいコンポーザブル決済ソリューション「SAP Commerce Cloud」を発表しました。

一方で、セキュリティとプライバシーに関する懸念は、世界のサードパーティ決済市場の成長にとって大きな課題となっており、消費者の信頼と規制遵守に直接影響を与えています。金融情報や個人情報を含む決済データの機密性の高さは、サードパーティ決済プラットフォームをサイバー犯罪者の主要な標的にしています。データ侵害やサイバー攻撃は、不正取引、個人情報盗難、金融詐欺につながる可能性があります。消費者が取引のセキュリティをますます重視する中、堅牢なセキュリティ対策を講じないプラットフォームは、より安全な代替手段に市場シェアを奪われるリスクがあります。

主要な市場トレンド

* モバイル決済の著しい成長

情報技術の進歩により、小売業やEコマースなどのエンドユーザーがサードパーティ決済プラットフォーム(3PPs)と連携し、消費者にモバイル決済サービスを提供するケースが増加しています。3PPsのサプライチェーンへの統合は、キャッシュフローのダイナミクスを変えるだけでなく、消費者の価格感度を低下させ、信用ベースの購入を促進することで需要を高めます。モバイル決済ソリューションは、モバイルPOSシステムやスマートフォン、タブレットなどのデバイスを利用して、あらゆる場所で商品やサービスの支払いをシームレスに受け入れることを可能にします。

モバイルサードパーティ決済システムは、そのセキュリティ、効率性、利便性から、対面での顧客取引を促進する上で大きな人気を集めています。近年、インターネットの継続的な進歩とスマートモバイルデバイスの普及は、個人のライフスタイルやエンターテイメントの嗜好を大きく変えました。サードパーティモバイル決済ソリューションの台頭と進化は、これらの変化に貢献する主要な要因の一つです。

インターネットアクセスとスマートフォンの利用の増加は、インドのデジタル環境を向上させる上で重要な役割を果たしています。インドインターネット・モバイル協会(Internet and Mobile Association of India)のレポートによると、同国のインターネットユーザー数は2023年までに8億人に近づくと予測されており、モバイルウォレットユーザーは2025年までに9億人に達すると見込まれています。GSMAによると、2023年末までに世界の人口の69%にあたる56億人がモバイルサービスに加入し、58%にあたる47億人がモバイルインターネットを利用しています。さらに、5G接続数は2023年末に16億に達し、2030年までに55億に増加すると予測されており、このようなモバイルインターネット接続の著しい成長は、サードパーティ決済市場の可能性を大きく推進するでしょう。

* アジア太平洋地域の著しい成長

技術革新、規制の変化、消費者の嗜好の変化が、アジア太平洋地域の決済環境を再構築しています。Worldpayが2024年3月に発表した「Global Payments Report 2024」によると、シンガポールのEウォレット市場では、中国企業のAlipayとWeChat Pay、マレーシアのGrabPayが合わせて35.3%という圧倒的な市場シェアを占めています。インドネシアのGojekが開発したGoPayも重要なプレイヤーであり、PayPalは2023年12月にGoPayの買収を発表しました。

これらの決済プラットフォームは、金融サービス、Eコマース、日常のユーティリティをシームレスに統合し、多様な消費者のニーズに対応するエコシステムを形成しています。アジアの様々な地域で普及しているEウォレットは、タイやベトナムの最も遠隔地の島々でも、観光客や地元のベンダーにPromptPayやMoMoのような代替決済オプションを提供しています。さらに、モバイル決済方法は、特に銀行口座を持たない人々の金融包摂を促進する上で革新的な役割を果たしてきました。

加えて、中国やインドのような国々では、デジタル決済のためにモバイルウォレットの採用が加速しており、アジア太平洋市場の著しい成長を牽引しています。広範なモバイルデバイスの利用、堅牢なデジタルインフラ、アプリケーションの人気上昇が、アジア太平洋地域におけるデジタル/モバイルウォレットの急速な拡大を推進しています。この地域の銀行は、安全な取引を促進し、観光産業を支援するために、サードパーティ決済サービスプロバイダーと協力しています。例えば、2024年6月には、モンゴルを代表するKhan Bankと、Ant Internationalのクロスボーダーモバイル決済ソリューションスイートであるAlipay+との提携により、8つの国と地域からの12の人気ある海外Eウォレットのユーザーが、モンゴルでシームレスにデジタルモバイル決済を行えるようになりました。

競争環境

サードパーティ決済市場は非常に競争が激しく、細分化されています。一部のプレイヤーは長年にわたり事業を展開していますが、この巨大な機会を捉えるために多くのスタートアップ企業が台頭しています。一部のプレイヤーは特定の地域でのみ存在感を示しています。主要なプレイヤーには、PayPal Holdings Inc.、Stripe Inc.、Alipay.com Co. Ltd、Amazon Payments Inc. (Amazon.com Inc.)、Authorize.Net (Visa Inc.)などが挙げられます。

この市場は、中程度の製品差別化、製品普及レベルの向上、高い競争レベル、そして市場で優位に立つことを目指す高いレベルのイノベーションによって特徴付けられています。予測期間中、企業集中度はさらに高まると予想されており、多くのソフトウェア企業が、この市場を自社の提供物を統合し、パートナーシップや買収を行うための有利な機会と見なしています。

最近の業界動向

* 2024年9月: PayPalは、中国の加盟店がグローバルに販売することを目的としたオールインワンプラットフォーム「PayPal Complete Payments」を発表しました。このプラットフォームは、中国のあらゆる規模の企業にとって決済および債権回収プロセスを簡素化し、クロスボーダー取引とデジタル経済での成功を可能にします。

* 2024年6月: 優先金融テクノロジープラットフォームであるAdyenは、小規模加盟店向けの金融テクノロジープロバイダーであるSumUpと提携しました。この戦略的提携は、世界中の数百万の小規模企業に比類のない決済体験と迅速な決済を提供することを目的としています。SumUpは、この提携を通じて、これまで自社の加盟店専用だったほぼ即時決済機能を強化し、ヨーロッパと英国の数百万の小規模および零細加盟店に資金へのより迅速なアクセスと財務管理の強化を可能にしています。

本レポートは、グローバルなサードパーティ決済市場に関する包括的な分析を提供しています。サードパーティ決済とは、買い手が商品やサービスの購入代金を支払う際に、デジタルプラットフォームを介して第三者のベンダーが売り手に代わって支払いを受け付け、資金の有無を確認し、金額を引き落とし、同じオンラインポータルを使用して売り手の口座に送金する仕組みを指します。売り手は入金後、銀行口座から資金を引き出すことが可能です。このシステムは、オンライン取引の信頼性と利便性を高める上で重要な役割を果たしています。

本調査は、市場を以下の主要なセグメントに分類し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

* タイプ別: オンライン決済、モバイル決済、POS(Point of Sale)決済の3種類に焦点を当てています。

* エンドユーザー別: BFSI(銀行・金融サービス・保険)、小売、Eコマース、およびその他のエンドユーザーといった幅広い分野での利用状況を分析しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合)、ラテンアメリカ、中東・アフリカの主要地域を対象としています。

サードパーティ決済市場は堅調な成長を続けており、2024年には611.8億米ドルと推定されています。2025年には718億米ドルに達すると見込まれており、その後も高い成長率を維持し、2025年から2030年にかけて年平均成長率(CAGR)14.79%で成長し、2030年には1431億米ドルに達すると予測されています。この成長は、デジタル経済の拡大と消費者行動の変化に強く関連しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* インターネットの普及とデジタル決済の拡大: 世界中でインターネット利用が広がるにつれて、デジタル決済の利用が爆発的に増加しています。

* クラウドベースシステムの導入: クラウドベースの決済システムは、B2B(企業間取引)販売の成長を促進し、POS(販売時点情報管理)セグメントにおける売上増加にも貢献しています。

* Eコマースの世界的成長: 特に高成長地域におけるEコマース市場の拡大が、サードパーティ決済サービスの需要を押し上げています。

一方で、市場の成長を抑制する要因としては、決済システムのセキュリティとプライバシーに関する懸念が挙げられます。個人情報や金融データの保護は、サービスプロバイダーにとって常に重要な課題です。

本レポートでは、市場の全体像を深く理解するために、市場概要、業界バリューチェーン分析、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な市場インサイトが提供されています。これにより、市場の構造と競争の性質が明らかになります。

競争環境においては、PayPal Holdings Inc.、Stripe Inc.、Alipay.com Co. Ltd、Amazon Payments Inc.(Amazon.com Inc.)、Authorize.Net(Visa Inc.)、WePay Inc.(JPMorgan Chase & Co.)、2Checkout.com Inc.(VeriFone Inc.)、Adyen NV、First Data Corporation(Fiserv Inc.)、One97 Communications Limited(Paytm)といった多数の主要企業が市場で活動しており、激しい競争を繰り広げています。これらの企業は、技術革新とサービス拡充を通じて市場シェアの獲得を目指しています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長すると推定されています。これは、同地域におけるEコマースの急速な発展とデジタル化の進展が背景にあると考えられます。

上記に加え、本レポートには調査方法論、エグゼクティブサマリーと主要な調査結果、投資分析、市場機会と将来のトレンドに関する詳細なセクションも含まれており、市場の包括的な理解を深めるための情報が提供されています。最終更新日は2024年10月17日です。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 サプライヤーの交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 インターネットの普及によるデジタル決済の拡大

- 5.1.2 クラウドベースのシステムがB2B販売の成長とPOSセグメントでの売上増加を牽引

- 5.1.3 世界の高成長地域におけるEコマースの成長

-

5.2 市場の制約

- 5.2.1 セキュリティとプライバシーの懸念が市場を抑制

6. 市場のセグメンテーション

-

6.1 タイプ別

- 6.1.1 オンライン

- 6.1.2 モバイル

- 6.1.3 POS (販売時点情報管理)

-

6.2 エンドユーザー別

- 6.2.1 BFSI

- 6.2.2 小売

- 6.2.3 Eコマース

- 6.2.4 その他のエンドユーザー

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 PayPal Holdings Inc.

- 7.1.2 Stripe Inc.

- 7.1.3 Alipay.com Co. Ltd

- 7.1.4 Amazon Payments Inc. (Amazon.com Inc.)

- 7.1.5 Authorize.Net (Visa Inc.)

- 7.1.6 WePay Inc. (JPMorgan Chase & Co.)

- 7.1.7 2Checkout.com Inc. (VeriFone Inc.)

- 7.1.8 Adyen NV

- 7.1.9 First Data Corporation (Fiserv Inc.)

- 7.1.10 One97 Communications Limited (Paytm)

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

第三者決済とは、商品やサービスの売り手と買い手の間に、決済を仲介する第三者が介在する仕組みを指します。従来の現金取引や銀行振込といった直接的な決済方法とは異なり、この第三者が決済情報を処理し、代金の受け渡しを円滑かつ安全に行うことで、取引の信頼性と利便性を高める役割を担っています。特にインターネットを通じた商取引が一般化した現代において、その重要性は飛躍的に増しています。

この第三者決済には、様々な種類が存在します。最も広く普及しているのは、クレジットカード決済でしょう。これは、カード会社が買い手の信用を保証し、売り手への支払いを一時的に立て替えることで、買い手は後日カード会社に代金を支払うという仕組みです。次に、電子マネーも主要な第三者決済の一つです。これは、事前にチャージするプリペイド型(Suica、nanaco、WAONなど)と、後から請求されるポストペイ型(iD、QUICPayなど)に大別され、交通機関やコンビニエンスストアなどで広く利用されています。近年急速に普及しているのがQRコード決済で、スマートフォンアプリを通じてQRコードやバーコードを読み取ることで決済が完了します。PayPay、LINE Pay、楽天ペイなどが代表的で、手軽さとポイント還元などのメリットから利用者を増やしています。その他にも、携帯電話料金と合算して支払うキャリア決済、商品到着後にコンビニなどで支払う後払い決済、銀行口座から直接引き落とされるデビットカードや銀行Payといった銀行系決済、さらにはブロックチェーン技術を用いた仮想通貨決済なども、第三者決済の範疇に含まれます。

第三者決済の用途は多岐にわたります。最も一般的なのは、ECサイトやオンラインサービスでの利用です。デジタルコンテンツの購入、物販、サブスクリプションサービスの料金支払いなど、インターネット上でのあらゆる取引において不可欠な存在となっています。また、実店舗においても、POSシステムと連携したクレジットカード決済や電子マネー、QRコード決済が普及し、キャッシュレス化を推進しています。公共料金や税金の支払いも、コンビニエンスストアでのバーコード決済や、スマートフォンアプリを通じた支払いが可能になり、利便性が向上しています。さらに、個人間での送金も、決済アプリを通じて手軽に行えるようになり、割り勘や少額の送金に活用されています。国際的な取引においても、国境を越えた送金を容易にするサービスとして、第三者決済が重要な役割を担っています。

第三者決済を支える関連技術も進化を続けています。最も重要なのはセキュリティ技術です。インターネット上での決済においては、個人情報やカード情報の漏洩を防ぐため、SSL/TLSによる暗号化通信が不可欠です。また、カード情報を直接扱わないトークン化技術や、本人認証を強化する3Dセキュア、さらには指紋や顔認証といった生体認証技術の導入により、不正利用のリスクを低減しています。通信技術としては、非接触ICカードに用いられるNFC(近距離無線通信)や、QRコードの読み取り技術、そしてインターネットプロトコルが基盤となっています。決済サービスとECサイトやPOSシステムを連携させるためのAPI(Application Programming Interface)連携も、スムーズなサービス提供には欠かせません。さらに、不正検知や顧客行動分析にはデータ分析やAI技術が活用され、クラウド技術は決済システムの安定稼働とスケーラビリティを支えています。

第三者決済市場の背景には、いくつかの要因があります。まず、政府が推進するキャッシュレス化政策が挙げられます。ポイント還元事業などの施策により、消費者のキャッシュレス決済への移行が促されました。次に、EC市場の急速な拡大です。オンラインショッピングの普及に伴い、安全かつ簡便な決済手段への需要が高まりました。スマートフォンの普及も大きな要因であり、アプリを通じた決済が日常的なものとなりました。消費者の利便性志向も強く、スピーディで手間のかからない決済方法が求められています。また、セキュリティ意識の向上も、信頼できる第三者機関を介した決済の需要を高めています。FinTech(金融とテクノロジーの融合)の進化により、多くの新規企業が決済市場に参入し、競争が激化したことも、サービスの多様化と質の向上に繋がっています。さらに、インバウンド需要の増加に伴い、外国人観光客が使い慣れた決済手段への対応も求められています。

将来の展望として、第三者決済はさらなる進化を遂げると考えられます。まず、キャッシュレス化は一層進み、現金を利用する機会は減少していくでしょう。決済手段は多様化しつつも、複数の決済方法をシームレスに利用できる統合的なプラットフォームが求められるようになります。生体認証技術はさらに普及し、より安全で手軽な認証手段として、決済の主流となる可能性があります。IoT(モノのインターネット)の進化により、スマート家電などからの自動決済も現実のものとなるかもしれません。ブロックチェーン技術は、決済の透明性やセキュリティを向上させる可能性を秘めており、今後の活用が期待されます。決済データは、顧客体験のパーソナライズやマーケティング戦略に活用され、より個別最適化されたサービス提供に繋がるでしょう。グローバル化の進展に伴い、国境を越えた決済がより容易になり、国際的な商取引が活性化することも予想されます。これらの変化に対応するため、新しい決済サービスに対する法規制の整備も重要な課題となります。第三者決済は、今後も私たちの生活や経済活動において、その重要性を増していくことでしょう。