プロトタイピング用3Dプリンティング市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

プロトタイピング向け3Dプリンティング市場は、技術(光造形、熱溶解積層法、デジタルライトプロセシングなど)、材料タイプ(ポリマー、金属、セラミックなど)、プロトタイプの複雑性(外観/形状適合、機能性など)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティングプロトタイピング市場の概要

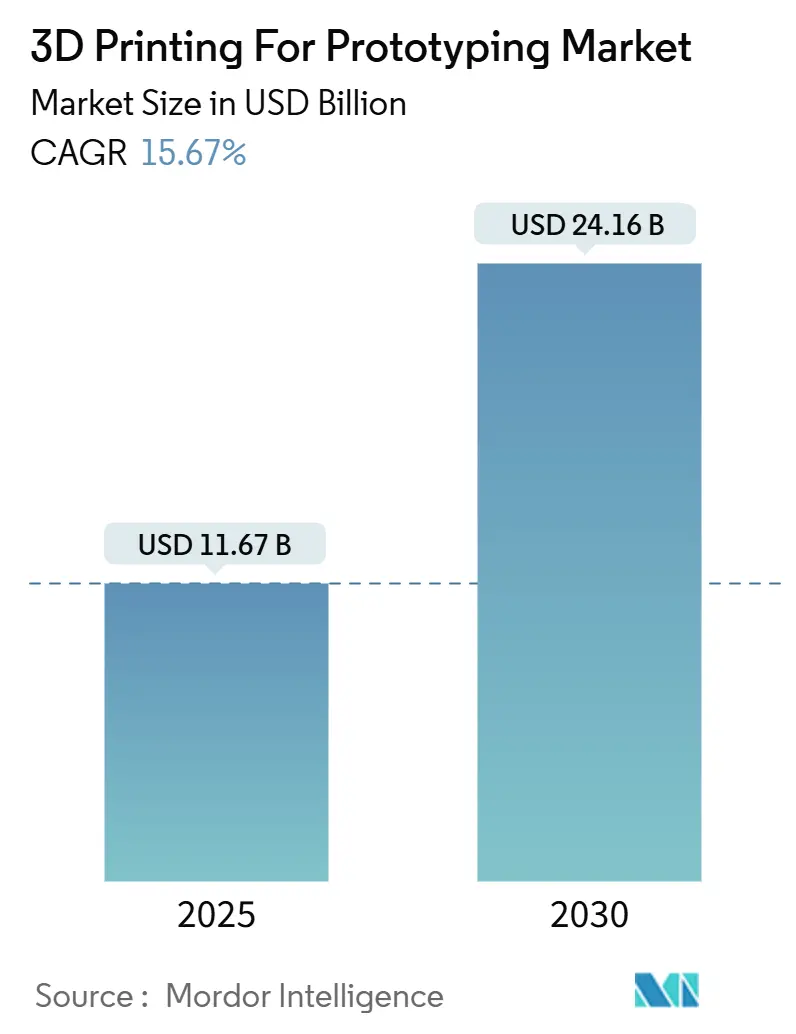

# 市場規模と成長予測

3Dプリンティングプロトタイピング市場は、2025年には116.7億米ドルの規模に達し、2030年までには241.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は15.67%と堅調な成長が見込まれています。

この成長は、生成AIを活用した設計の進歩、ポリマー部品のコスト低下、および小規模な設計チームの参入障壁を低減する従量課金制プラットフォームの登場によって推進されています。航空宇宙、自動車、ヘルスケアといった確立された産業における高精度な機能プロトタイプへの需要が強まり、企業の持続可能性目標がバイオベース樹脂の材料選択を促進しています。業界では、ハードウェアベンダーとソフトウェア専門家の統合が進み、設計から検証までのサイクルを短縮するワークフロー中心のソリューションが提供されています。地域別に見ると、北米がソフトウェアの強みと防衛プログラムによって市場をリードし続ける一方、アジア太平洋地域は産業化の再興と政府のインセンティブにより、量的な成長を牽引しています。

# 主要な市場動向と洞察

推進要因

* オンデマンド製造サービスの台頭: 最低注文数の制約をなくし、物流リードタイムを短縮することで、プロトタイプ製造の経済性が向上しました。例えば、Haddyは2025年にフロリダにマイクロファクトリーを開設し、近隣の自動車サプライヤー向けに即日部品配送を可能にしました。これにより、中小企業は資本リスクなしに複雑な設計を試行でき、大手OEMは地政学的混乱の中でデジタル在庫を活用してサプライチェーンの回復力を強化しています。

* ポリマープロトタイピングの部品単価の低下: 2024年には、バイオベースのナイロンPA11が石油由来の材料とコスト面で同等になり、Weergの最適化された粉末処理では炭素排出量を49%削減しました。同時に、90%を超える粉末再利用率がスクラップとエネルギーコストを削減し、大量のプロトタイプ製造を経済的に実現しています。

* 企業の持続可能性へのコミットメント(バイオベース樹脂): 環境スコアカードが材料ロードマップを形成し、例えばArkemaのバイオベース光重合体が航空宇宙キャビン部品に採用されました。企業はプロトタイピング段階でリサイクル可能性とライフサイクル影響を検証し、生産規模を拡大しています。

* 生成AIによる設計最適化: AIは試行錯誤のループを削減し、Desktop MetalのLive Partsは自動格子生成により航空宇宙燃料ノズルの重量を25%削減しました。1000 KelvinのAMAIZEソフトウェアは歪みを予測し、ツールパスをリアルタイムで修正することで、金属プリントの初回成功率を向上させています。

* 従量課金制プラットフォームの登場(マイクロファクトリー): 都市部を中心に、特に先進国で早期導入が進んでいます。

* レジリエントなサプライチェーンに対する政府のインセンティブ: 北米、欧州、日本、インドなどで見られ、中期的(2~4年)な影響が予測されています。

阻害要因

* 資本集約的な金属システム: 産業用金属プリンターの取得コストは50万ドルから200万ドルに及び、不活性ガス処理や後処理セルを含めるとさらに高額になります。新興市場の中小企業にとって資金調達が困難であり、採用の遅れにつながっています。

* 認定・認証のボトルネック: ASTM F3001やFDAの医療機器経路などの規制テストサイクルにより、プロトタイプから生産への移行が数ヶ月遅延することがあります。例えば、3D SystemsはPEEK頭蓋インプラントの承認を得るまでに数年を要しました。

* クラウドプリンティングネットワークにおけるIP漏洩の懸念: 技術に敏感な産業で特に懸念され、長期的な影響が予測されています。

* 工業用金属粉末供給の変動性: 金属AM用途に集中し、短期的な影響があると考えられています。

# セグメント分析

技術別:FDMの優位性とバインダージェットの台頭

熱溶解積層法(FDM)は、手頃なデスクトップユニットと幅広いポリマー材料により、2024年に3Dプリンティングプロトタイピング市場で41.4%のシェアを占めました。一方、バインダージェット方式は、EASYMFGのM200EcoやM400Plusシステムがサポート不要の金属部品製造へのアクセスを拡大したことで、18.1%のCAGRで成長しています。光造形法(SLA)とデジタルライトプロセッシング(DLP)は、宝飾品や歯科プロトタイプで、選択的レーザー焼結(SLS)は、エンジンルームの温度に耐える機能性ナイロンハウジングで需要を維持しています。電気化学積層造形などのニッチなプロセスも半導体冷却プロトタイプで出現しており、単一プラットフォームへの収束ではなく、技術の多様化が続いています。技術選択は、印刷速度や部品コストだけでなく、必要な機械的忠実度と下流の認証にますます依存するようになっています。

材料タイプ別:金属の急増がポリマーの優位性に挑戦

ポリマーは2024年に3Dプリンティングプロトタイピング市場の63.6%を占めましたが、航空宇宙分野でのチタン合金試験品の標準化により、金属材料の量は17.2%のCAGRで拡大しています。IperionXのHAMRルートはチタン粉末の酸素レベルと炭素排出量を削減し、防衛顧客のサプライチェーンの懸念を軽減しました。セラミックスは、軽量で耐熱性の高いコアモールドを求めるタービンメーカーを惹きつけています。複合材料は、金属の重量なしで剛性を必要とするモータースポーツブラケットに炭素繊維強化ポリマーを導入しています。材料開発者は、ブロックチェーンタグ付けや分光法ベースの粉末リサイクルを用いて、ESG監査に対応するトレーサビリティを重視しています。

プロトタイプ複雑度別:高精度複雑プロトタイプが成長を牽引

機能プロトタイプは48.5%の最大のシェアを維持しましたが、EVバッテリートレイの検証や整形外科インプラントの適合モデルに牽引され、高精度複雑プロトタイプは年間25.4%で成長しました。AI支援の反り予測により、薄肉航空宇宙ダクトのニアネットシェイプ精度が向上し、高価な再加工を削減しています。視覚的なフォームフィットモックアップは、VR視覚化の普及により需要が鈍化しましたが、家電企業は射出成形前にフォーカスグループのフィードバックを得るために、色精度の高いPLAプリントを活用し続けています。この需要シフトは、生産挙動を再現するプロトタイプにプレミアムを支払う意欲を示し、全体的な設計スプリントを短縮しています。

最終用途産業別:ヘルスケアの加速が自動車の安定性を上回る

自動車産業は、EVパワートレインへの移行に伴う治具、固定具、エンジンルーム流体ルーティング試験部品の需要により、2024年に3Dプリンティングプロトタイピング市場で31.3%のシェアを維持しました。ヘルスケアは、3D SystemsのFDA承認PEEK頭蓋プレートに続き、個別化されたインプラントや手術ガイドが主流となり、20.1%のCAGRで急増しています。航空宇宙は、国費による認定プログラムを活用してタービンブレード試験を現地化し、消費財ブランドは、多材料エラストマープロトタイプでウェアラブル技術の設計ループを加速させています。教育・研究機関は、Make48の学校アウトリーチなどのエコシステム協力に支えられ、新しいアルゴリズムやバイオインクの肥沃な試験場であり続けています。

# 地域分析

* 北米: 2024年に3Dプリンティングプロトタイピング市場の35.4%を占め、強固な航空宇宙サプライチェーンと国防省の助成金(3300万ドルのスマート製造プログラムなど)に支えられています。ボストンとシリコンバレー周辺のソフトウェアの優位性がAI駆動設計エコシステムを活性化し、カナダのオンタリオ州の自動車回廊はポリマー印刷ラインをダイカストツールルームに統合しています。メキシコの maquiladora クラスターは治具のリードタイムを短縮するためにFDMを採用しましたが、地元の材料サプライヤーが限られているため成長は緩やかでした。

* アジア太平洋: 最速の17.8%のCAGRを記録しており、中国の産業政策と国内の金属プリンター設置の増加に牽引されています。日本の23億ドルのリショアリングインセンティブは、「China Plus One」戦略の下で航空宇宙ブラケットの現地パイロットを刺激しました。インドはiCET技術パートナーシップを通じて防衛航空電子プロトタイプの共同開発資金を獲得しています。マレーシアやシンガポールなどの東南アジアの電子機器ハブは、ウェアラブルブランドにサービスを提供するためにマイクロファクトリーを導入しています。

* 欧州: 積層造形の廃棄物効率を評価する循環経済指令に支えられ、安定した需要を示しています。ドイツの自動車大手はバインダージェットのパイロットラインを拡大し、フランスの宇宙機関はキューブサット用の光重合体アンテナを検証しました。

* 南米、中東、アフリカ: 南米と中東では初期段階の採用が見られ、ブラジルの石油・ガス事業者は金属腐食クーポンを試行し、UAEの航空宇宙パークはタービンケーシングモックアップにバインダージェットを使用するサービスビューローを誘致しています。アフリカの展開は散発的で、輸入粉末の物流コストが課題ですが、南アフリカの研究センターはリサイクル金属フィラメントを試行しています。

# 競争環境

2025年時点では、市場は中程度に細分化されており、Stratasys、3D Systems、Formlabsがポリマーおよび樹脂機器を牽引する一方、新規参入企業がニッチな金属およびソフトウェア分野に進出しています。Nano DimensionによるDesktop Metalの買収は、電子機器印刷とバインダージェット技術を組み合わせた垂直統合型スタックへの転換を示しています。StratasysはGrabCAD Printの更新に投資し、航空宇宙文書化に対応するビルドレポートを自動生成しています。voxeljetのAnzu Partnersによる買収は、大型砂バインダーシステムの商業化に向けた資金調達を目的としています。EASYMFG、ADDIMETAL、6K Additiveは、粉末リサイクルとプロセス自動化に対応する製品発表と資金調達で注目を集めています。顧客は、プリンター、材料、監視ソフトウェア、規制データパックを単一契約で提供できるベンダーを好む傾向があり、自動車OEMとプリンターメーカー間の合弁事業を促進しています。

AI対応監視スタートアップ(Amsightなど)は、熱カメラと機械学習による欠陥予測をサードパーティ製プリンターに統合する「ホワイトスペース」活動の中心となっています。サービスビューローは、ISO 13485およびAS9100セクター向けの包括的なワークフロー認証で差別化を図っています。したがって、競争の激しさは、印刷速度やビルドボリュームではなく、コンプライアンス速度、デジタルスレッドの深さ、サプライチェーンの持続可能性指標に集中しています。

# 最近の業界動向

* 2025年3月: Anzu Partnersがvoxeljet AGの買収を完了し、産業用プリンターとクローズドループ砂リサイクルを拡大するために2000万ユーロを投資しました。

* 2025年2月: EASYMFGが航空宇宙ブラケット向けの自動脱粉機能を備えたM200EcoおよびM400Plusバインダージェットシステムを発表しました。

* 2025年2月: Make48がUltiMaker、MakerBot、Dynamismと提携し、世界中の1万校に3Dプリンティングカリキュラムを提供しました。

* 2025年1月: 3D Systemsが60件の成功した手術を経て、患者固有のPEEK頭蓋インプラントについてFDA承認を取得しました。

このレポートは、プロトタイピング向け3Dプリンティング市場に関する包括的な分析を提供しています。市場の定義、推進要因、阻害要因、詳細なセグメンテーション、厳格な調査方法論、市場規模と成長予測、競争環境、そして将来の展望について詳述しています。

1. 市場の定義と範囲

本調査では、3Dプリンティングを用いたプロトタイピング市場を、量産前の視覚的、機能的、または高精度なプロトタイプ部品の作成に主に使用されるプリンター、専用材料、およびアウトソーシングされた印刷サービスから世界中で得られるすべての収益と定義しています。具体的には、産業用およびデスクトップシステムの両方を含み、航空宇宙、自動車、ヘルスケア、消費財・エレクトロニクス、産業機械、教育・研究といった幅広いエンドユーザー産業における用途を対象としています。収益は米ドル建てで、最初の販売時点の価値を追跡しています。ただし、社内エンジニアリングの人件費、趣味目的の単発プリンター、および最終製品の生産に直接関連する収益は、この定義から除外されています。この明確な定義により、市場の正確な評価を可能にしています。

2. 市場の推進要因と阻害要因

市場の成長を促進する主な要因としては、オンデマンド製造サービスの需要増加、ポリマープロトタイピングにおける部品単価の継続的な低下、企業の持続可能性へのコミットメント(特に環境に配慮したバイオベース樹脂の採用拡大)、マイクロファクトリーの概念を可能にするペイ・パー・プリントプラットフォームの出現が挙げられます。さらに、サプライチェーンの強靭化を支援する政府のインセンティブ政策や、生成AIを活用した設計最適化ツールの進化も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。金属3Dプリンティングシステムの導入には多額の設備投資が必要であること、特に航空宇宙や医療分野における製品の認定および認証プロセスにおけるボトルネック、クラウド印刷ネットワーク利用時の知的財産(IP)漏洩への懸念、そして工業用金属粉末の供給における価格変動や不安定性が主な阻害要因として挙げられます。

3. 詳細なセグメンテーション

市場は多角的にセグメント化され、詳細な分析が行われています。

* 技術別: 光造形(SLA)、選択的レーザー焼結(SLS)、熱溶解積層法(FDM)、デジタルライトプロセッシング(DLP)、バインダージェッティング、その他の技術に分類されます。

* 材料タイプ別: ポリマー、金属、セラミック、複合材料およびハイブリッド材料、その他の材料に分けられます。

* プロトタイプ複雑度別: 視覚・形状適合プロトタイプ、機能プロトタイプ、高精度複雑プロトタイプに区分されます。

* エンドユーザー産業別: 航空宇宙・防衛、自動車、ヘルスケア、消費財・エレクトロニクス、産業機械、教育・研究の各分野で分析されます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、中東・アフリカ(中東、アフリカ)といった主要地域および国別に詳細な分析が提供されます。

4. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: プリンターOEMの製品マネージャー、北米、欧州、アジア太平洋地域のオンデマンドサービスビューロー、自動車および医療機器企業の設計エンジニアへの詳細なインタビューを通じて、典型的な印刷量、平均販売価格、AI駆動のラティス充填などの新たなニーズに関する定性的な洞察を得ています。これにより、二次データだけでは把握できない市場のニュアンスを捉えています。

* デスク調査: 世界銀行、UN Comtrade、OECDなどの公的機関の公開データから製造業の生産量と貿易フローを分析し、プロトタイプ需要の規模を把握しています。ASTM International、Wohlersの年次アディティブマニュファクチャリング調査、米国機械学会の統計など、業界固有の情報源からセクター別の採用率を収集しました。また、企業の10-K報告書、投資家向け資料、特許出願を分析し、導入ベースの変化を把握しています。D&B Hooversによる企業レベルの収益分割データやDow Jones Factivaによる取引追跡データなどのライセンスデータも活用し、サプライヤーのパフォーマンスをベンチマークしています。政府の調達ポータル、設計反復に関する学術雑誌、展示会の議事録なども調査し、材料構成やプリンター価格の動向に関する初期の兆候を捉えています。

* 市場規模算出と予測: 製造業GDP、R&D支出、新製品発売数からプロトタイプ需要プールを算出するトップダウンモデルを採用し、プリンター出荷台数やサービスビューローの請求額のボトムアップチェックで検証しています。主要変数には、発売あたりの平均プロトタイプ数、プリンター稼働率、材料対ハードウェア支出比率、医療試験の軽量化を求める規制、自動車モデルイヤーの季節性、地域通貨の変動などが含まれます。2025年から2030年までの予測は、遅延R&D指標を用いた多変量回帰分析に基づいており、高イノベーションシナリオと景気減速シナリオの両方をテストするシナリオ分析も実施しています。これにより、様々な市場状況に対応した堅牢な予測を提供しています。

* データ検証と更新サイクル: 算出結果は2段階のアナリストレビュー、過去の時系列データとの差異スクリーニング、およびピア比較を経て厳格に検証されます。レポートは毎年更新され、大規模な資金調達、技術的ブレークスルー、貿易政策の変更など、市場に大きな影響を与える事象が発生した場合には、中間更新が実施されます。これにより、常に最新かつ信頼性の高い情報を提供しています。

5. 市場規模と成長予測

プロトタイピング向け3Dプリンティング市場は、2025年に116.7億米ドルの価値があり、2030年までに241.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.67%と見込まれる、堅調な成長市場です。

* 地域別成長: アジア太平洋地域は、中国の産業政策支援と日本の国内回帰インセンティブに牽引され、2030年までに17.8%のCAGRで最も速い成長を遂げると予測されています。この地域は、製造業のハブとしての地位を強化し続けています。

* 産業別成長: ヘルスケア分野は、2025年1月のPEEK頭蓋インプラントに対するFDA承認後、患者固有のインプラントや手術ガイドの需要が急速に拡大しており、20.1%のCAGRで最も高い成長率を示すと見込まれています。個別化医療の進展がこの成長を後押ししています。

* 技術別成長: バインダージェッティング技術は、サポート材不要の金属部品生産や航空宇宙・自動車分野での用途拡大により、18.1%のCAGRで最も速くシェアを拡大しています。この技術は、複雑な形状の部品製造において効率性とコスト削減の可能性を秘めています。

* AIの影響: 生成AIやリアルタイムのレシピ修正プラットフォームは、設計の最適化と初回試作失敗率の低減に貢献し、材料廃棄物の削減と開発サイクルの短縮を実現しています。これにより、プロトタイピングの効率性が飛躍的に向上しています。

* 主要な障壁: 金属3Dプリンティングの普及における最大の障壁は、産業用金属プリンターが後処理投資を含めると50万ドルから200万ドルかかることが多く、中小規模の製造業者にとって資金調達のハードルとなっている点です。この高額な初期投資が、広範な導入を妨げる要因となっています。

6. 競争環境と将来展望

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびProtolabs Inc.、Materialise NV、Stratasys Ltd、Formlabs Inc.、3D Systems Corporation、EOS GmbH、Carbon Inc.、Desktop Metal Inc.、Markforged Holding Corp.、HP Inc.、SLM Solutions Group AG、Voxeljet AG、GE Additive、Renishaw plc、Xometry Inc.、Nexa3D、Fathom Digital Manufacturing Corp.、HLH Prototypes Co. Ltd、Sculpteo SAS、think3d Technologies Pvt Ltd、PLM Group AB、Sopan Infotech、RapidMade Inc.、Quickparts Solutions LLC、Ultimakerといった主要企業の詳細なプロファイルを提供しています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれており、競争環境の全体像を把握できます。

また、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析しており、今後の成長戦略策定に役立つ洞察を提供しています。

このレポートは、プロトタイピング向け3Dプリンティング市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンデマンド製造サービスの台頭

- 4.2.2 ポリマープロトタイピングの部品単価の低下

- 4.2.3 企業の持続可能性へのコミットメント(バイオベース樹脂)

- 4.2.4 新興の従量課金制プリントプラットフォーム(マイクロファクトリー)

- 4.2.5 強靭なサプライチェーンに対する政府のインセンティブ

- 4.2.6 生成AIによる設計最適化

-

4.3 市場の阻害要因

- 4.3.1 資本集約的な金属システム

- 4.3.2 認定および認証のボトルネック

- 4.3.3 クラウド印刷ネットワークにおけるIP漏洩の懸念

- 4.3.4 工業用金属粉末供給の変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済トレンドの影響

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 光造形法 (SLA)

- 5.1.2 選択的レーザー焼結 (SLS)

- 5.1.3 熱溶解積層法 (FDM)

- 5.1.4 デジタルライトプロセッシング (DLP)

- 5.1.5 バインダージェッティング

- 5.1.6 その他の技術

-

5.2 材料タイプ別

- 5.2.1 ポリマー

- 5.2.2 金属

- 5.2.3 セラミック

- 5.2.4 複合材およびハイブリッド

- 5.2.5 その他の材料

-

5.3 プロトタイプ複雑度別

- 5.3.1 視覚 / 形状適合

- 5.3.2 機能的

- 5.3.3 高精度複雑

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 ヘルスケア

- 5.4.4 消費財およびエレクトロニクス

- 5.4.5 産業機械

- 5.4.6 教育および研究

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 プロトラブズ株式会社

- 6.4.2 マテリアライズ NV

- 6.4.3 ストラタシス株式会社

- 6.4.4 フォームラブズ株式会社

- 6.4.5 3Dシステムズ株式会社

- 6.4.6 EOS GmbH

- 6.4.7 カーボン株式会社

- 6.4.8 デスクトップメタル株式会社

- 6.4.9 マークフォージド・ホールディング・コーポレーション

- 6.4.10 HP株式会社

- 6.4.11 SLMソリューションズ・グループAG

- 6.4.12 ボクセルジェットAG

- 6.4.13 GEアディティブ

- 6.4.14 レニショーplc

- 6.4.15 クソメトリー株式会社

- 6.4.16 ネクサ3D

- 6.4.17 ファゾム・デジタル・マニュファクチャリング・コーポレーション

- 6.4.18 HLHプロトタイプス株式会社

- 6.4.19 スカルプテオSAS

- 6.4.20 シンクスリーディー・テクノロジーズPvt Ltd

- 6.4.21 PLMグループAB

- 6.4.22 ソパン・インフォテック

- 6.4.23 ラピッドメイド株式会社

- 6.4.24 クイックパーツ・ソリューションズLLC

- 6.4.25 アルティメーカー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロトタイピング用3Dプリンティングとは、製品開発の初期段階において、設計の検証、機能の評価、あるいはプレゼンテーションのために、3Dプリンターを用いて試作品(プロトタイプ)を迅速かつ効率的に製作する技術体系を指します。従来の試作方法に比べ、金型製作が不要であるため、時間とコストを大幅に削減できる点が最大の特長です。これにより、設計者は短期間で複数の設計案を物理的な形で確認し、繰り返し改善を行うことが可能となり、開発プロセスの高速化と品質向上に大きく貢献しています。

この技術には、様々な方式が存在し、それぞれ異なる特性を持っています。代表的なものとしては、まず光造形(SLA/DLP)が挙げられます。これは、液状の光硬化性樹脂に紫外線を照射して一層ずつ硬化させる方式で、非常に高い精度と滑らかな表面仕上げが得られるため、外観やフィット感の確認を重視するプロトタイピングに適しています。次に、熱溶解積層(FDM)方式があります。これは、熱で溶かした樹脂フィラメントをノズルから押し出し、積層していく方式で、比較的安価な装置と材料で手軽に利用でき、強度のある試作品を製作できるため、機能検証や治具の製作によく用いられます。また、粉末焼結(SLS)方式は、粉末状の材料にレーザーを照射して焼結させる方式で、サポート材が不要なため複雑な形状も一体で造形でき、ナイロンなどの高強度な材料を使用できることから、機能部品のプロトタイピングに適しています。さらに、インクジェット方式(PolyJet/MultiJet)は、液状の樹脂をインクのように噴射し、紫外線で硬化させる方式で、複数の材料を同時に使用して異なる硬度や色を表現できるため、多素材部品やカラープロトタイプの製作に強みを発揮します。これらの方式は、試作品に求められる精度、強度、材料特性、コスト、製作時間に応じて適切に選択されます。

プロトタイピング用3Dプリンティングの用途は多岐にわたります。最も一般的なのは、製品の設計検証です。例えば、自動車部品や家電製品の筐体、医療機器などの形状、寸法、組み立て性を物理的に確認し、設計上の不具合や改善点を早期に発見するために利用されます。また、機能評価においても重要な役割を果たします。実際に動作するプロトタイプを作成し、強度、耐久性、熱特性などをテストすることで、製品の性能を評価し、設計の最適化を図ります。さらに、顧客や投資家へのプレゼンテーション、展示会でのデモンストレーションなど、マーケティングやコミュニケーションツールとしても活用されます。物理的なモデルは、抽象的なCADデータよりも直感的に製品のコンセプトや機能を伝えることができるため、理解促進に繋がります。製造現場では、生産ラインで使用する治具や工具、検査具などを3Dプリンターで製作することで、コスト削減と生産効率の向上を実現しています。医療分野では、患者固有の解剖学的モデルを3Dプリンターで出力し、術前シミュレーションや医療従事者のトレーニングに活用したり、カスタムメイドの補聴器や義肢装具の製作にも応用されています。

プロトタイピング用3Dプリンティングは、単独で機能するだけでなく、様々な関連技術と連携することでその価値を最大化します。まず、設計の基盤となるCAD(Computer-Aided Design)ソフトウェアは不可欠です。3Dプリンターで造形するための3Dモデルは、このCADソフトウェアで作成されます。次に、CAE(Computer-Aided Engineering)ソフトウェアは、設計されたプロトタイプの強度、熱伝導、流体解析などのシミュレーションを行い、物理的な試作前に設計の妥当性を検証するのに役立ちます。これにより、試作回数を減らし、開発期間を短縮できます。また、3Dスキャナーは、既存の物理的なオブジェクトをデジタルデータに変換するリバースエンジニアリングに利用され、そのデータを基に改良版のプロトタイプを3Dプリンターで製作するといった連携も可能です。さらに、材料科学の進歩も重要です。高機能樹脂、複合材料、生体適合性材料など、多様な特性を持つ新しい材料の開発が、プロトタイピングの可能性を広げています。近年では、AI(人工知能)や機械学習が、設計の最適化、造形条件の自動調整、欠陥検出などに活用され始めており、より効率的で高品質なプロトタイピングが期待されています。

市場背景としては、プロトタイピング用3Dプリンティング市場は、近年急速な成長を遂げています。製品開発サイクルの短縮化、カスタマイズ需要の増加、そして3Dプリンター本体および材料のコストダウンと性能向上が、この成長を牽引しています。特に、中小企業においても3Dプリンターの導入が進み、自社内で迅速な試作が可能になったことで、開発競争力の強化に繋がっています。また、グローバルサプライチェーンの混乱を経験した企業が、国内でのオンデマンド生産や分散型製造の可能性を模索する中で、プロトタイピングだけでなく、最終製品の製造にも3Dプリンティング技術を適用する動きが加速しています。これにより、市場は今後も拡大を続けると予測されています。

将来展望としては、プロトタイピング用3Dプリンティングはさらなる進化を遂げると考えられます。技術面では、造形速度のさらなる高速化、造形精度の向上、そしてより大型の部品を一度に造形できる能力の拡大が進むでしょう。材料面では、金属、セラミックス、複合材料、さらには生体材料など、使用できる材料の種類が飛躍的に増加し、それぞれの材料特性も向上することで、より幅広い用途でのプロトタイピングが可能になります。特に、複数の異なる材料を同時に造形できるマルチマテリアルプリンティング技術の進化は、機能統合型プロトタイプの製作を容易にし、製品の複雑化に対応できるようになります。AIによる設計の自動最適化や、ジェネレーティブデザイン(生成デザイン)との融合により、人間では思いつかないような革新的な形状や構造を持つプロトタイプが効率的に生み出されるようになるでしょう。また、クラウドベースの3Dプリンティングサービスや、分散型製造ネットワークの普及により、地理的な制約なく、必要な時に必要な場所でプロトタイプを製作できる環境が整備されることも期待されます。環境面では、材料の無駄を削減し、必要なものだけを生産するオンデマンド製造の特性から、持続可能なものづくりへの貢献も注目されています。教育分野においても、学生がアイデアを具現化するツールとして3Dプリンターがさらに普及し、次世代のイノベーター育成に貢献していくことでしょう。これらの進化は、製品開発のあり方を根本から変え、より迅速で柔軟なイノベーションを可能にする未来を切り開いていくと考えられます。