グラシン紙包装市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グラシン紙包装市場レポートは、包装タイプ(バッグ・パウチ、封筒・メーラー、ラップ・ロール、その他の包装タイプ)、最終用途産業(食品・飲料、医薬品、化粧品・パーソナルケア、産業・製造、Eコマース・ロジスティクスなど)、平量(40 GSM未満、および40 GSM以上)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラシン紙包装市場の概要について、以下の通りご報告いたします。

—

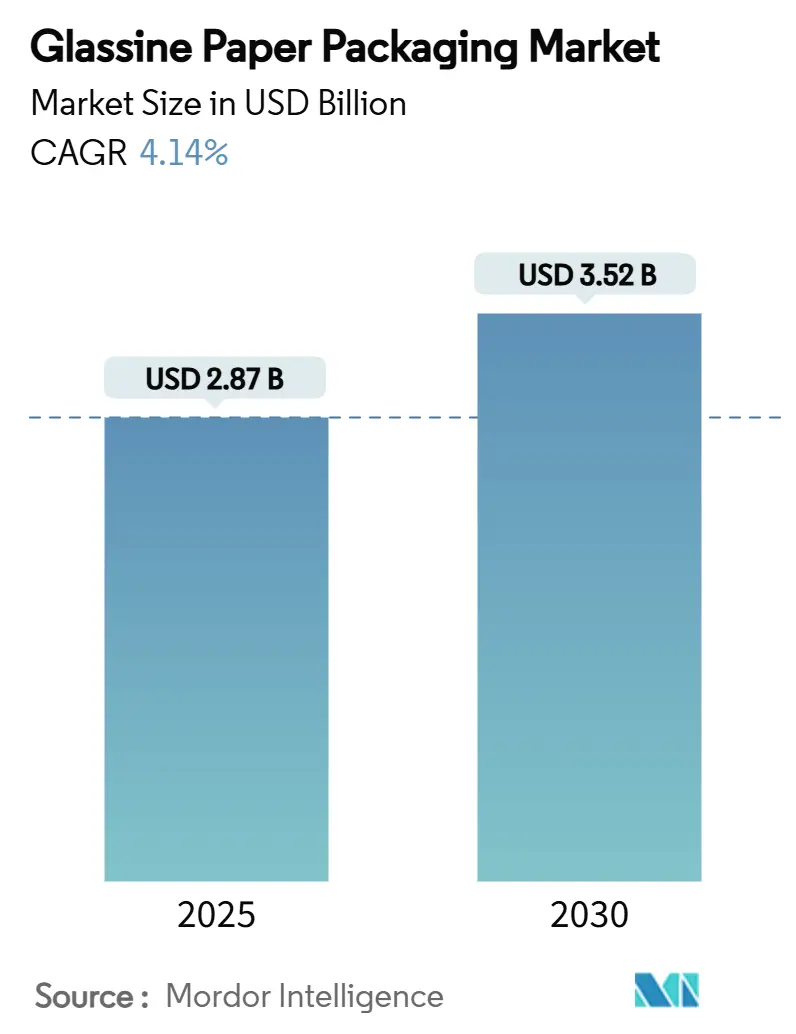

# グラシン紙包装市場の概要:成長トレンドと予測(2025年~2030年)

グラシン紙包装市場は、2025年には28.7億米ドルに達し、2030年には35.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.14%が見込まれています。この成長は、欧州連合における法的拘束力のあるリサイクル目標、米国における食品接触材料からのPFAS(有機フッ素化合物)の段階的排除、そしてブランドオーナーによる公的な持続可能性へのコミットメントといった複数の要因によって推進されています。

規制の監視が強化されるにつれて、グラシン紙は追加の化学処理なしで家庭ごみとして回収可能なリサイクル基準を満たすため、ニッチな素材から主流の選択肢へと昇格しています。また、電子商取引の取引量が増加するにつれて、最終配送段階で製品の完全性を保つための改ざん防止機能付きの耐油性包装材の需要も高まっています。主要生産者によるスーパーカレンダー仕上げ能力への投資は、短期的なパルプ供給の制約があるにもかかわらず、高級用途におけるグラシン紙への信頼を示しています。

主要なレポートのポイント

* 包装タイプ別: 2024年において、バッグおよびポーチがグラシン紙包装市場の38.76%のシェアを占めました。

* 最終用途産業別: 医薬品セグメント向けのグラシン紙包装市場は、2025年から2030年の間に6.04%のCAGRで成長すると予測されています。

* 坪量別: 2024年において、40-60 GSMのセグメントがグラシン紙包装市場の52.42%のシェアを占めました。

* 地域別: アジア太平洋地域のグラシン紙包装市場は、2025年から2030年の間に7.16%のCAGRで成長すると予測されています。

# 世界のグラシン紙包装市場のトレンドと洞察

市場の推進要因

1. リサイクル可能および堆肥化可能な包装への需要増加:

欧州連合の包装および包装廃棄物規則2025/40は、2030年までにすべての消費者向け包装が完全にリサイクル可能であることを義務付けており、リサイクル性はマーケティング属性から市場参入の必須条件へと変化しています。高度に精製されたセルロース繊維から製造されるグラシン紙は、多層分離なしで家庭ごみ回収基準を満たします。また、ホウ酸架橋ポリビニルアルコールコーティングが酸素および水分バリアを向上させつつ、最大82%の海洋生分解性を維持することが学術研究で示されており、高い機能性と製品寿命後の性能の両立が可能です。ブランドオーナーは、堆肥化可能性を将来の埋立費用に対する保険と見なし、紙基材への仕様変更を促進しています。

2. 厳格な世界的および地域的なプラスチック削減義務:

各国政府は、使い捨てプラスチックを抑制するために貿易制限や直接的な物質禁止措置を導入しています。米国FDAは2025年3月に35件のPFAS食品接触通知を取り消し、広く使用されていた耐油性処理が突然利用できなくなりました。これと並行して、中国のGB 43352-2023宅配便小包基準は、紙ベースの郵便物における重金属を制限しています。これらの規制の収束により、重金属基準にすでに準拠しているPFASフリーのグラシン紙への材料代替が加速し、新規サプライヤーの認定期間が短縮されています。

3. 活況を呈する電子商取引および食品配達エコシステム:

D2C(消費者直販)チャネルでは、長距離輸送や複数の接触点に耐える包装が必要です。耐油性包装材はテイクアウト食品の見た目を魅力的に保ち、リピート注文行動に直接影響を与えます。医薬品のe-ファーマシーは、低い水蒸気透過率を持つ改ざん防止ポーチの需要を増加させています。小売業者が自動梱包ラインに対応し、かつ体積輸送コストを最小限に抑えるために薄い形式を求めるため、グラシン紙包装市場は恩恵を受けています。このため、生産者はフルフィルメントセンターのサイクルタイム基準を満たすために、高速精密スリットおよびヒートシールコーティングラインに投資しています。

4. 医薬品のユニットドーズ形式の拡大:

ユニットドーズブリスターは、服薬遵守をサポートし、汚染リスクを低減します。FDAの「Essential Drug Delivery Outputs」ドラフトガイダンスは、医薬品の有効性の前提条件として包装の完全性を強調しています。グラシン紙のヒートシール可能な表面と滅菌化学物質への耐性は、錠剤や経皮システムのための信頼性の高い裏打ち材となります。検証済みのクリーンルーム設備とDMF(医薬品マスターファイル)申請を持つメーカーは、プレミアムな利益率を維持するための参入障壁を享受しています。

市場の抑制要因

1. 従来のポリマーフィルムと比較した高コスト:

グラシン紙のスーパーカレンダー加工には、エネルギー集約的な乾燥と研磨が必要であり、配向ポリプロピレンと比較して単位コストが高くなります。欧州における炭素価格設定は、生産者の開示によると2026年以降、生産間接費を膨らませるでしょう。高級用途では価格差を吸収できますが、一般的なスナック包装は、プラスチックに対するリサイクル費用で相殺されない限り、ポリマー代替に対して脆弱なままです。

2. 固有の防湿性の限界と追加コーティングの必要性:

未コーティングのグラシン紙は湿気を吸収し、湿度の高い気候ではデリケートな構造が歪む可能性があります。バリアラッカーはプロセスステップとサプライヤーへの依存を追加し、ライフサイクルアセスメント上の利点をわずかに希釈します。界面工学の研究では、紙ベースのシステムで水蒸気抵抗が50.7%改善されることが示されていますが、商業規模での展開はまだ初期段階です。

# セグメント分析

包装タイプ別: ラップおよびロールがイノベーションの勢いを牽引

ラップおよびロールセグメントは、2025年から2030年の間にグラシン紙包装市場全体に5.83%のCAGRで貢献すると予測されており、一方、バッグおよびポーチは2024年に38.76%の収益リーダーシップを維持しました。ラップカテゴリーでは、薄い坪量と連続供給の形状が材料歩留まりを最適化し、電子商取引の自動化ニーズと一致しています。生産者は、不規則な物体にぴったりとフィットする事前折り目加工された形式をますます提供しており、小包仕分け中の損傷率を低減しています。

研究開発投資は、より低い温度で活性化するヒートシールラッカーに焦点を当てており、フローラッパーラインのエネルギー消費を削減します。剥離ライナーのバリアントは、下流の紙回収を複雑にすることなくリサイクル目標を達成するために、シリコーンフリーの化学物質を追求しています。このセグメントは、季節限定プロモーションのための小ロットグラフィックを可能にするインラインデジタル印刷の恩恵を受けています。これらの要因が総合的に、ラップおよびロールをグラシン紙包装市場における新しいアプリケーション開発の原動力として位置付けています。

最終用途産業別: 医薬品が成長を加速

食品および飲料は2024年の収益の47.31%を維持しましたが、医薬品は2030年までに6.04%のCAGRでグラシン紙包装市場規模を拡大させると予測されています。ユニットドーズ形式は、単一患者投与に対する病院の需要に応え、ヒートシール可能な封筒はOTCブリスターパックの裏打ちニーズを満たします。FDA規制21 CFR 176は、乾燥食品グラシン紙において硝酸ナトリウム尿素を可塑剤として重量で最大15%まで許可しており、これはライフサイエンス分野での採用を容易にする規制上の親和性を示しています。

欧州の手作り菓子メーカーも、製品の質感を際立たせる耐油性包装材としてグラシン紙に移行しています。化粧品ブランドは、製品のシルエットを明らかにする半透明のスリーブを指定することで、開封体験を向上させ、感覚的な魅力とリサイクル性を両立させています。このプレミアムな機能性とコンプライアンスの二重性が、様々な産業での浸透を加速させています。

坪量別: 軽量紙がイノベーションを牽引

40 GSM未満のクラスが5.42%のCAGRで最速の進展を記録していますが、40-60 GSMの紙は2024年にグラシン紙包装市場シェアの52.42%を依然として保持しています。水分制御されたブランク成形によるプロセス最適化により、薄いシートが約100℃の工具表面温度での3D冷間成形中に形状を維持できるようになりました。

コンバーターは、坪量削減を排出量削減への最も直接的な道と見なしています。なぜなら、1グラム削減するごとに貨物輸送の燃料消費が減少するからです。高度な顔料は不透明度を高め、より軽いグレードでも重い坪量なしで内容物を隠すことができます。プレミアムな60 GSM超の製品は、耐引裂性がコストよりも優先される場合に不可欠なままです。

# 地域分析

北米は2024年の収益の31.48%を占め、米国の成熟した医薬品およびファストフード部門に支えられています。ブランドオーナーのPFAS段階的廃止へのコミットメントは仕様変更を加速させ、Amazonの更新されたベンダーガイドラインはリサイクル可能な基材を優遇しています。カナダの炭素税は小売業者を紙ベースの郵便物へと誘導し、超軽量剥離ライナーの需要を拡大しています。メキシコのニアショアリングブームは、国境を越えたスナック輸出における耐油性包装材の要件を高めています。

アジア太平洋地域は7.16%のCAGRで成長をリードしており、中国の宅配便量とインドの急速な食品サービス拡大によって推進されています。中国のGB 43352-2023宅配便基準は、既存の製紙工場が検証できる重金属閾値を設定しており、多国籍生産者に既存企業としての優位性をもたらしています。インドのFSSAI規則は、食品包装に食品グレードの紙を使用することを義務付けており、屋台の食品業者間での採用を促進しています。日本の高齢化社会はユニットドーズ医薬品の需要を刺激し、特殊グラシン紙の裏打ち材に恩恵をもたらしています。

ヨーロッパは、包装および包装廃棄物規則2025/40の下で着実に成長しています。ドイツは、製紙工場でテストされたリサイクル可能性の主張が消費者の信頼を得ている家庭ごみ回収システムを先駆けています。フランスのプラスチック製果物・野菜包装の禁止は、生産者を通気性を維持する薄いグラシン紙窓へと誘導しています。イタリアの高級品クラスターは、香水サンプルのために染色された半透明のスリーブを好み、地域のプレミアムな位置付けを強化しています。

# 競合状況

市場は中程度に断片化されており、上位5社が世界の収益の約45%を支配しており、ニッチなイノベーターが参入する余地があります。Mondi、UPM-Kymmene、Sappiは、パルプ統合を通じてリーダーシップを維持し、木材繊維価格の高騰時にも粗利益を保護しています。Mondiは、有機的成長のために12億ユーロ(12.9億米ドル)を計上しており、その80%は2024年後半までにフレキシブル包装資産に投入される予定です。

Stora Ensoのオウルにある新しい75万トンの消費者向け板紙ラインは、再生可能な包装のフットプリントを拡大し、グラシン紙前駆体の共同生産の柔軟性を提供します。Amcorは、標準的な耐油性よりも優れたバリア層を埋め込みつつ、リサイクル可能なAmFiber Performance Paperの欧州特許を取得しました。一方、特殊コーティングメーカーは、シリコーンフリー剥離ライナーをターゲットとし、エレクトロニクスOEMと提携して低剥離スリップシートを共同設計しています。

企業買収活動は、企業が規模とコーティングのノウハウを追求するにつれて活発化しています。International PaperによるDS Smithの条件付き買収は、欧州の特殊紙への戦略的関心を示唆しています。小規模なコンバーターは、FSC認証サプライチェーンとカーボンニュートラルな製紙工場プログラムを通じて差別化を図り、高級ブランドの調達チームを惹きつけています。全体的な競争は、技術革新、持続可能性の資格、および地域的な生産能力の近接性に焦点を当てています。

グラシン紙包装業界の主要プレーヤー

* Ahlstrom-Munksjö Oyj

* Delfortgroup AG

* Mondi plc

* UPM-Kymmene Corporation

* Sappi Limited

# 最近の業界動向

* 2024年6月: 中国は、重金属および指定物質を対象とする初の強制的な宅配便包装基準であるGB 43352-2023を施行しました。

* 2024年5月: KAISTと延世大学は、バリア性能を向上させつつ最大82%の海洋生分解性を達成するホウ酸架橋PVAコーティングを発表しました。

* 2024年3月: FDAは、35件のPFAS食品接触通知がもはや有効ではないと裁定し、代替バリアへの移行を加速させました。

* 2024年2月: Mondiは2023年の収益が73.3億ユーロ(79.32億米ドル)であったと報告し、12億ユーロ(12.9億米ドル)の有機的成長投資プログラムを確認しました。

—# 市場の展望と成長要因

グラシン紙包装市場は、環境意識の高まり、プラスチック代替品への需要の増加、および食品・医薬品産業における厳格な規制によって、今後数年間で着実な成長が見込まれています。特に、生分解性およびリサイクル可能な包装ソリューションへの消費者の嗜好が、市場拡大の主要な推進力となるでしょう。さらに、電子商取引の普及は、保護的かつ持続可能な包装材料の必要性を高めており、グラシン紙の需要をさらに押し上げています。技術革新は、バリア性能の向上とコスト効率の良い生産方法の開発に焦点を当てており、これによりグラシン紙はより幅広い用途で競争力を高めています。

本レポートは、グローバルグラシン紙包装市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、グラシン紙包装市場は2030年までに35.2億米ドルに達すると予測されており、年平均成長率(CAGR)は4.14%です。地域別では、アジア太平洋地域が電子商取引の拡大と新たな規制基準に牽引され、7.16%のCAGRで最も急速な成長を遂げています。医薬品分野では、単位用量包装が厳格なFDA規制に準拠した防湿性・ヒートシール性のある裏材を必要としており、グラシン紙がこれらの要件を満たすため採用が進んでいます。また、FDAによるPFAS(有機フッ素化合物)の段階的廃止は、従来の耐油性コーティングの代替として、本質的にPFASを含まないグラシン紙への需要をシフトさせています。技術革新としては、ウェスタンミシガン大学で開発された溶解性中間層により、シリコンフリーのグラシン紙剥離ライナーが標準的な製紙工程でリサイクル可能になるなど、持続可能性への貢献も注目されています。

市場の成長を牽引する主な要因としては、リサイクル可能で堆肥化可能な包装材への需要の高まりが挙げられます。世界および地域レベルでのプラスチック削減義務の強化も、グラシン紙のような代替素材への移行を促進しています。電子商取引や食品配達エコシステムの活況、医薬品の単位用量包装形式の拡大も重要なドライバーです。さらに、創傷ケアや電子機器分野におけるシリコンフリー剥離ライナーへのシフト、高級化粧品や香水向けのプレミアムな半透明パッケージへの需要も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。従来のポリマーフィルムと比較してコストが高いこと、固有の防湿性が限定的で追加のコーティングが必要となることなどが挙げられます。また、2026年から2027年にかけての害虫発生による広葉樹パルプ供給の逼迫や、スーパーカレンダー仕上げラインにおける炭素価格設定への露出も課題となっています。

本レポートでは、市場を多角的に分析しています。具体的には、包装タイプ別(袋・パウチ、封筒・メーラー、ラップ・ロール、その他(ラベル、剥離ライナー))、最終用途産業別(食品・飲料、医薬品、化粧品・パーソナルケア、産業・製造、電子商取引・物流、その他(FMCG、ギフト包装))、坪量別(40 GSM未満、40~60 GSM、60 GSM超)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。各地域内でも主要国ごとの分析が行われています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAhlstrom-Munksjo Oyj、Delfortgroup AG、Mondi plc、UPM-Kymmene Corporation、Sappi Limitedなど主要企業のプロファイルが詳細に記述されています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが理解できます。

最後に、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リサイクル可能および堆肥化可能な包装の需要増加

- 4.2.2 厳格な世界的および地域的なプラスチック削減義務

- 4.2.3 活況を呈するEコマースおよび食品配達エコシステム

- 4.2.4 医薬品の単回投与形式の拡大

- 4.2.5 創傷ケアおよび電子機器におけるシリコーンフリー剥離ライナーへの移行

- 4.2.6 高級化粧品および香水向けのプレミアム半透明パック

-

4.3 市場の阻害要因

- 4.3.1 従来のポリマーフィルムと比較して高コスト

- 4.3.2 追加のコーティングを必要とする限られた固有の防湿性

- 4.3.3 害虫発生による2026-27年の広葉樹パルプ供給逼迫

- 4.3.4 スーパーカレンダー仕上げラインの炭素価格設定への影響

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 袋およびパウチ

- 5.1.2 封筒およびメーラー

- 5.1.3 ラップおよびロール

- 5.1.4 その他の包装タイプ(ラベル、剥離ライナー)

-

5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 医薬品

- 5.2.3 化粧品およびパーソナルケア

- 5.2.4 産業および製造

- 5.2.5 Eコマースおよびロジスティクス

- 5.2.6 その他の最終用途産業(FMCG、ギフトラッピング)

-

5.3 坪量別

- 5.3.1 40 GSM未満

- 5.3.2 40 – 60 GSM

- 5.3.3 60 GSM超

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Ahlstrom-Munksjo Oyj

- 6.4.2 Delfortgroup AG

- 6.4.3 Mondi plc

- 6.4.4 UPM-Kymmene Corporation

- 6.4.5 Sappi Limited

- 6.4.6 Pudumjee Paper Products

- 6.4.7 KLUG-CONSERVATION Walter Klug GmbH & Co. KG

- 6.4.8 Grunperga Papier GmbH

- 6.4.9 AERA – Packaging Solutions

- 6.4.10 LINTEC Corporation

- 6.4.11 Hansol Paper Co., Ltd.

- 6.4.12 Industrias de transformacion de Andoain S.A. – ITASA

- 6.4.13 Lecta Group Companies

- 6.4.14 Spoton Coatings Pvt. Ltd.

- 6.4.15 KRPA PAPER, a.s.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

グラシン紙包装について、包括的な概要を述べさせていただきます。

グラシン紙包装とは、半透明で滑らかな表面を持ち、耐油性や耐脂性に優れたグラシン紙を用いた包装形態全般を指します。グラシン紙は、高度に精練された木材パルプを原料とし、繊維を徹底的に叩解することで密度を高め、その後スーパーカレンダー加工と呼ばれる強力な圧延処理を施すことで、その特徴的な半透明性と平滑性を獲得します。この紙は、その緻密な繊維構造により、ある程度の防湿性や防気性も持ち合わせており、内容物を保護する機能と、見た目の美しさを両立させることが可能です。環境に配慮した素材としても注目されており、プラスチック代替としての需要が高まっています。

グラシン紙包装には、その用途や形態に応じて様々な種類が存在します。最も一般的なのは、個別の商品を包むためのシート包装です。菓子類、石鹸、精密部品などを一枚のグラシン紙で丁寧に包むことで、内容物の保護と同時に高級感を演出します。次に、袋状に加工された袋包装があります。パン、焼き菓子、種子、小さな部品などを入れるのに適しており、中身が見える窓付きの袋としても利用されます。また、箱の内側に敷く内装材としても広く用いられ、チョコレートの仕切りや医薬品の保護材として、内容物が直接外箱に触れるのを防ぎ、衛生面や品質保持に貢献します。さらに、段ボール箱や紙器にグラシン紙を貼り合わせ、中身が見える窓付き包装として利用されることもあります。特殊な用途としては、剥離紙の基材や、医療分野での滅菌包装材としても特定の加工を施したグラシン紙が使用されることがあります。

グラシン紙包装の用途は非常に多岐にわたります。食品分野では、その耐油性・耐脂性から、クッキー、パン、ドーナツなどの焼き菓子、チョコレート、キャンディといった油分や糖分を含む菓子の個包装や内装材として不可欠です。バターやチーズなどの乳製品、ハムやソーセージなどの加工肉の間に挟むインターリーフとしても利用され、食品同士の付着を防ぎます。また、ティーバッグやコーヒーフィルターの素材としても特殊なグラシン紙が使われることがあります。医薬品・医療品分野では、錠剤や粉薬の個包装、医療器具の滅菌包装材として、衛生的な保護を提供します。工業製品分野では、精密機械部品や電子部品の防塵・防油包装、石鹸や化粧品の優雅なラッピング材として活用されています。その他、切手やコイン、写真の保護シート、文具の封筒や保護スリーブなど、幅広い分野でその特性が活かされています。

グラシン紙包装を支える関連技術も進化を続けています。製紙技術においては、高精練パルプの製造技術と、スーパーカレンダー加工による高密度化・平滑化技術が基盤となります。これにより、グラシン紙特有の半透明性とバリア性が生まれます。印刷技術では、グラビア印刷、フレキソ印刷、オフセット印刷など、様々な方式に対応し、グラシン紙の滑らかな表面はインクの発色性に優れ、美しいデザイン表現を可能にします。食品用途では、食品衛生法に適合したインクの選定が重要です。加工技術としては、グラシン紙単体での製袋加工に加え、ポリエチレン(PE)やポリプロピレン(PP)などのフィルムと組み合わせるラミネート加工により、防湿性やヒートシール性を向上させることが可能です。また、ワックスやシリコーンなどのコーティング加工を施すことで、さらに高いバリア性や剥離性を付与することもできます。環境対応技術としては、FSCやPEFCなどの森林認証パルプの使用、生分解性やコンポスト可能なコーティング剤の開発が進められています。

市場背景を見ると、グラシン紙包装は現在、大きな転換期を迎えています。その最大の要因は、世界的なプラスチック削減と環境意識の高まりです。グラシン紙は、適切に処理されればリサイクル可能であり、未加工であれば生分解性を持つため、プラスチック包装の代替素材として注目されています。特に、食品業界や化粧品業界において、環境に配慮したパッケージングへの需要が急速に拡大しており、グラシン紙の持つ高級感やナチュラルな風合いが、ブランドイメージ向上にも寄与しています。一方で、プラスチックフィルムと比較して、耐水性や防湿性、強度において劣る場合があるため、これらの課題を克服するための機能性向上が求められています。また、コスト面では、汎用プラスチックフィルムよりも高価になる傾向があるため、用途に応じた最適な素材選定が重要となります。Eコマースの拡大も、輸送中の保護と環境配慮を両立させる内装材としてのグラシン紙の需要を後押ししています。

今後の展望として、グラシン紙包装はさらなる機能性向上とサステナビリティの追求が鍵となります。バリア性強化の面では、水分、酸素、香りの透過をより効果的に防ぐための、革新的なコーティング技術やラミネート技術の開発が進むでしょう。これにより、賞味期限の延長や、より幅広い食品分野への適用が可能になります。また、耐熱性や強度を向上させることで、レトルト食品や冷凍食品といった新たな用途への展開も期待されます。サステナビリティの観点からは、完全に生分解性・コンポスト可能なグラシン紙とコーティング剤の組み合わせが主流となり、リサイクルプロセスを阻害しない素材開発が加速するでしょう。再生可能資源の利用を最大化し、製造過程での環境負荷低減も重要なテーマです。用途拡大としては、現在の主要分野に加え、スマートパッケージング技術との融合により、トレーサビリティや消費者エンゲージメントを高める機能が付加される可能性もあります。デジタル印刷技術の進化により、パーソナライズされたグラシン紙包装も容易になり、多様なニーズに応える柔軟な生産体制が構築されていくと考えられます。グラシン紙包装は、環境と機能性を両立させる次世代の包装ソリューションとして、その価値を一層高めていくことでしょう。