対ジャミング機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

対妨害装置市場レポートは、受信機タイプ(軍用・政府機関向けグレードなど)、対妨害技術(ヌリング、ビームステアリングなど)、プラットフォーム(空中、地上など)、用途(ナビゲーション・測位・タイミング、監視・偵察など)、周波数帯(L1/L2、L5/E5、マルチバンド・トライバンド以上)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

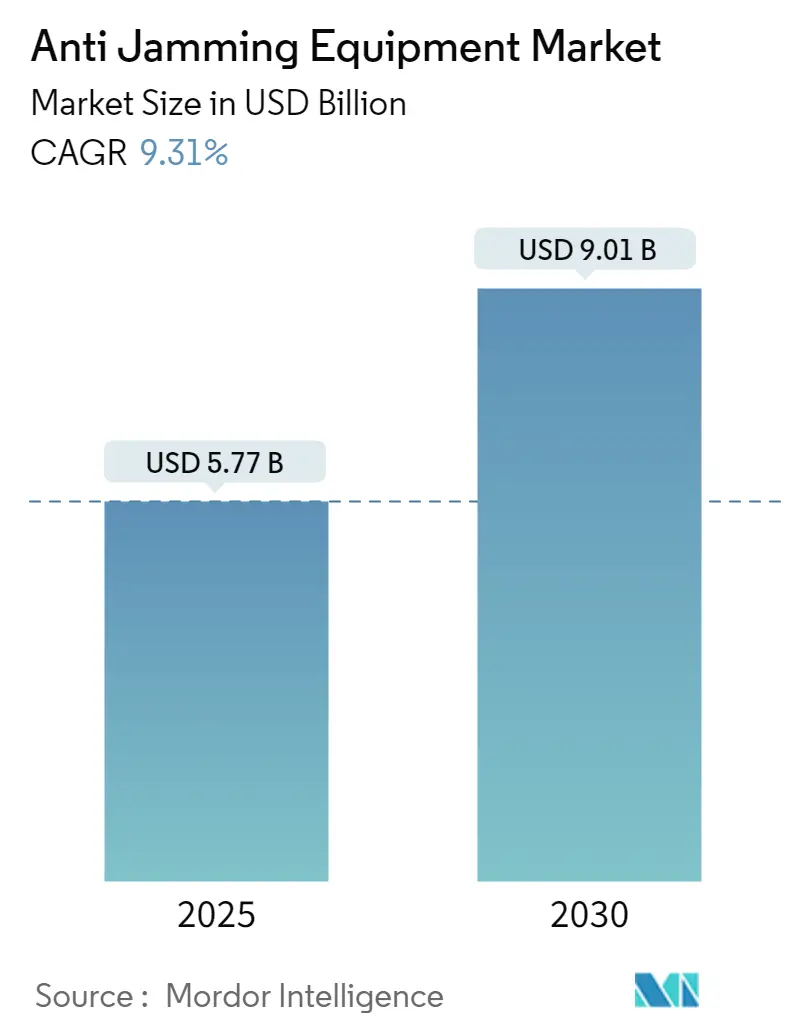

アンチジャミング機器市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には57.7億米ドルと推定される市場規模は、2030年には90.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は9.31%と予測されています。この成長は、電子戦能力の世界的な拡大に伴う、回復力のある測位・航法・タイミング(PNT)ソリューションへの需要の高まりに起因しています。

特に、ウクライナ紛争で浮き彫りになったGPSの脆弱性を解消するための軍事近代化プログラムが、市場を牽引しています。最前線の部隊が衛星信号の妨害を繰り返し受けた経験から、GPSの脆弱性への対応が急務となっています。また、新しい低軌道(LEO)衛星コンステレーションへの投資は、次世代アンチジャミング受信機の対象基盤を拡大しています。さらに、AIを活用したデジタルビームフォーミング技術は、干渉検出の速度と精度を向上させています。

民間分野では、航空分野におけるデュアル周波数・マルチコンステレーション受信機や、海事分野におけるe-ナビゲーション標準に関する規制要件が、大規模な商業改修機会を生み出しています。輸出管理体制は地域的な供給ギャップを生み出し、特に北斗、QZSS、NavICといった独自のPNTシステムを重視するアジア太平洋地域では、国内ベンダーがそのギャップを埋める機会となっています。

主要なレポートのポイント

* 受信機タイプ別: 2024年には軍用・政府用グレードがアンチジャミング機器市場シェアの61.3%を占めました。商業・輸送用グレードは2030年までに10.2%のCAGRで成長すると予測されています。

* プラットフォーム別: 2024年には地上アプリケーションがアンチジャミング機器市場規模の33.7%を占めました。宇宙ベースの端末は2030年までに11.9%のCAGRで進展すると見られています。

* アンチジャミング技術別: 2024年にはビームステアリングが収益シェアの28.4%を占め、デジタルビームフォーミングは2030年までに12.6%の最速CAGRを記録すると予測されています。

* 地域別: 2024年には北米が38.6%のシェアを占め、アジア太平洋地域は2025年から2030年の間に12.7%のCAGRを記録すると予測されています。

世界のアンチジャミング機器市場のトレンドと洞察

アンチジャミング機器市場の成長を促進する主要なトレンドと要因は以下の通りです。

1. 近代化されたC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)運用におけるGPS/GNSSへの高い需要:

* 現代のC4ISRアーキテクチャは、センチメートル級の測位とナノ秒レベルのタイミングに依存しています。米国陸軍の統合戦術ネットワークは、40dBの妨害下で10mの精度を要求しており、これは商用受信機では満たせない性能基準です。

* NATO STANAG 4751は、同盟軍全体でアンチジャミング受信機の要件を統一するための基準として参照されています。

* ウクライナでの経験は、PNTの劣化が砲兵の射撃管制、ISRデータ統合、データリンク同期に波及することを示しており、強化された受信機の配備を加速させています。Starlinkノードと軍用グレードのアンチジャミング機器を組み合わせたハイブリッド配備は、集中的なRF攻撃にもかかわらずウクライナ部隊の接続を維持しました。

* この要因は、CAGRに2.8%の影響を与え、北米とヨーロッパを中心に世界的に関連性が高く、中期的な影響(2~4年)が見込まれます。

2. 確実なPNTを必要とする無人・自律プラットフォームの急速な導入:

* 米国海軍のMQ-25スティングレイのような自律型空中給油機は、35dBのヌリングを提供する2kg未満のCRPA(Controlled Reception Pattern Antenna)アレイを統合し、SWaP-C(サイズ、重量、電力、コスト)の新たなベンチマークを設定しています。

* 商用ドローンメーカーも、視界外飛行(BVLOS)規則の厳格化やFAAのリモートID提案が、GPSを認証しスプーフィングを抑制する受信機を暗黙的に支持する中で、これに追随しています。

* infiniDomeのようなベンダーは、機械学習を活用してジャマーの挙動を予測し、シミュレートされた妨害下で99.9%のリンク可用性を主張しています。無人車両は、デッドレコニング(推測航法)を人間のパイロットに頼ることができないため、確実なPNTはミッションクリティカルであり、アンチジャミング機器市場の採用を民間の航空宇宙およびロボットエコシステムに深く浸透させています。

* この要因は、CAGRに2.1%の影響を与え、北米が主導し、アジア太平洋地域に拡大する形で世界的に関連性が高く、短期的な影響(2年以内)が見込まれます。

3. 安全性が重要な民間部門における回復力のあるPNTの義務化:

* 航空分野におけるデュアル周波数・マルチコンステレーション(DFMC)受信機や、海事分野におけるe-ナビゲーション標準などの規制が、市場成長を後押ししています。

* この要因は、CAGRに1.6%の影響を与え、ヨーロッパと北米で早期採用が見られる形で世界的に関連性が高く、長期的な影響(4年以上)が見込まれます。

4. グレーゾーン紛争における低コストSDR(ソフトウェア無線)ベースジャマーの拡散:

* ソフトウェア無線(SDR)ベースの低コストジャマーの普及が、アンチジャミング機器の需要を高めています。

* この要因は、CAGRに1.9%の影響を与え、紛争多発地域を中心に世界的に関連性が高く、短期的な影響(2年以内)が見込まれます。

5. 認証済みGNSS(Galileo OSNMA、GPS Mコード)の採用による改修サイクルの開始:

* Galileo OSNMAやGPS Mコードといった認証済みGNSSの導入は、既存システムの改修需要を生み出しています。

* この要因は、CAGRに1.4%の影響を与え、当初はヨーロッパと北米で、その後世界的に拡大する形で関連性が高く、中期的な影響(2~4年)が見込まれます。

6. リアルタイム干渉検出とビームフォーミングを強化するオンデバイスAI/ML(機械学習)の採用:

* デバイス上でのAI/機械学習(ML)技術の統合は、干渉検出とビームフォーミングの能力を向上させ、市場の革新を推進しています。

* この要因は、CAGRに1.7%の影響を与え、技術的に進んだ市場を中心に世界的に関連性が高く、中期的な影響(2~4年)が見込まれます。

これらの要因が複合的に作用し、アンチジャミング機器市場は今後数年間で大幅な成長を遂げると予測されています。特に、軍事および政府部門からの需要、無人・自律プラットフォームの普及、そして民間部門における規制要件が、市場拡大の主要な推進力となるでしょう。

本レポートは、信号受信機を妨害や意図的なジャミングから保護する「アンチジャミング機器市場」の詳細な分析を提供しています。特に、地球表面で弱体化し、強力な無線周波数(RF)エネルギーに脆弱なGPS信号の保護に焦点を当てています。アンチジャミング技術は、干渉やジャミングの影響を最小限に抑え、GPS受信機が正確に機能し続けることを可能にします。対象範囲は、民間および防衛用途で市場ベンダーが提供するアンチジャミング機器に限定されます。

市場の成長を牽引する主な要因は以下の通りです。近代化されたC4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)作戦におけるGPS/GNSS(全地球測位システム/全地球航法衛星システム)への高い需要。確実なPNT(測位、航法、時刻同期)を必要とする無人・自律型プラットフォームの急速な導入。航空(DFMC)や海上(e-navigation)など、安全性が重視される民間分野でのレジリエントなPNT義務化。グレーゾーン紛争における低コストSDR(ソフトウェア無線)ベースのジャマー拡散。Galileo OSNMAやGPS M-codeといった認証済みGNSSの採用による既存システムのリフィットサイクル促進。そして、オンデバイスAI/ML(人工知能/機械学習)によるリアルタイム干渉検出とビームフォーミング強化が挙げられます。

一方で、市場にはいくつかの課題も存在します。小型プラットフォーム向け多素子CRPA(制御受信パターンアンテナ)のSWaP-C(サイズ、重量、電力、コスト)の高さ。既存の航法・通信スタックとの相互運用性課題。輸出管理やITAR(国際武器取引規則)による技術移転の制限。スペクトル混雑激化による意図しない「友軍によるジャミング」発生の可能性などが挙げられます。

本レポートは、アンチジャミング機器市場を、受信機タイプ(軍用・政府グレード、商用・輸送グレード)、アンチジャミング技術(ヌリング、ビームステアリング、デジタルビームフォーミングなど)、プラットフォーム(空中、地上、海上、宇宙ベース)、アプリケーション(航法、監視、飛行制御など)、周波数帯(L1/L2、L5/E5、マルチバンド)、および地域(北米、欧州、アジア太平洋など)といった多角的な視点から分析し、将来の成長予測を提供しています。

具体的な市場予測として、アンチジャミング機器の世界市場は2030年までに90.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.31%で成長すると見込まれています。地域別では、アジア太平洋地域がBeiDou、QZSS、NavICプログラムに支えられ、2030年まで12.7%の最も高いCAGRで拡大すると予測されています。自律型プラットフォームは確実なPNTを必要とし、アンチジャミング受信機の需要を加速させています。AI対応CRPAは、小型化と高性能化を両立しています。受信機タイプ別では、軍用・政府グレードの受信機が2024年に61.3%の市場シェアを占め、その堅牢性が評価されています。アンチジャミング技術の中では、デジタルビームフォーミングがソフトウェア無線と機械学習の進化により、12.6%のCAGRで最も速く成長しています。米宇宙軍のレジリエントGPSイニシアチブのような大規模な政府支出も、市場を牽引する要因です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。RTX Corporation、BAE Systems plc、L3Harris Technologies、Lockheed Martin Corporation、Safran SNT、Thales Groupといった主要なグローバルベンダーを含む企業プロファイルも網羅されており、各社の概要、製品、サービス、最近の動向が提供されています。

さらに、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

以上この包括的な分析を通じて、読者はCRPA市場の複雑なダイナミクスを深く理解し、将来の成長機会を最大限に活用するための戦略を策定できるはずです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 近代化されたC4ISR運用におけるGPS/GNSSの高い需要

- 4.2.2 確実なPNTを必要とする無人および自律プラットフォームの迅速な展開

- 4.2.3 安全性が重要な民間部門(航空DFMC、海上e-ナビゲーション)における回復力のあるPNTの義務化

- 4.2.4 グレーゾーン紛争における低コストSDRベース妨害装置の拡散

- 4.2.5 認証済みGNSS(Galileo OSNMA、GPS Mコード)の採用によるレトロフィットサイクルの開始

- 4.2.6 デバイス上のAI/MLによるリアルタイム干渉検出とビームフォーミングの強化

-

4.3 市場の制約

- 4.3.1 小型プラットフォーム向け多素子CRPAの高いSWaP-C

- 4.3.2 従来のナビゲーションおよび通信スタックとの相互運用性の課題

- 4.3.3 技術移転を制限する輸出管理およびITAR規制

- 4.3.4 スペクトル混雑の激化による自損(友軍誤射)妨害

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 受信機タイプ別

- 5.1.1 軍事・政府グレード

- 5.1.2 商業・輸送グレード

-

5.2 対妨害技術別

- 5.2.1 ヌリング

- 5.2.2 ビームステアリング

- 5.2.3 民間 (信号処理 / 適応ノッチ)

- 5.2.4 デジタルビームフォーミング

- 5.2.5 適応型暗号認証

-

5.3 プラットフォーム別

- 5.3.1 空中

- 5.3.1.1 有人航空機

- 5.3.1.2 無人航空機

- 5.3.2 地上

- 5.3.2.1 装甲・戦術車両

- 5.3.2.2 固定・携帯型地上局

- 5.3.3 海上

- 5.3.4 宇宙ベース・衛星端末

-

5.4 用途別

- 5.4.1 ナビゲーション、測位、タイミング

- 5.4.2 監視・偵察

- 5.4.3 飛行・プラットフォーム制御

- 5.4.4 ターゲティング・兵器誘導

- 5.4.5 指揮、統制、通信

- 5.4.6 負傷者後送 / MEDEVAC

-

5.5 周波数帯別

- 5.5.1 L1/L2

- 5.5.2 L5 / E5

- 5.5.3 マルチバンド (トライバンド以上)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 イタリア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.5 中東・アフリカ

- 5.6.5.1 イスラエル

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 BAEシステムズ plc

- 6.4.3 L3ハリス・テクノロジーズ

- 6.4.4 ロッキード・マーティン・コーポレーション

- 6.4.5 サフラン SNT

- 6.4.6 タレス・グループ

- 6.4.7 コブハム・アンテナ・システムズ

- 6.4.8 チェルトン Ltd.

- 6.4.9 ノバテル (HEXAGON)

- 6.4.10 メイフラワー・コミュニケーションズ

- 6.4.11 イスラエル・エアロスペース・インダストリーズ

- 6.4.12 infiniDome

- 6.4.13 メテキサン・ディフェンス

- 6.4.14 アセルサン A.S.

- 6.4.15 u-blox AG

- 6.4.16 ヘンソルト

- 6.4.17 サーブ AB

- 6.4.18 ノースロップ・グラマン

- 6.4.19 古野電気

- 6.4.20 トゥアルコム

- 6.4.21 セプテントリオ NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

対ジャミング機器とは、意図的または偶発的に発生する妨害電波(ジャミング信号)の影響を軽減または排除し、無線通信、測位、レーダーなどのシステムがその機能を安定して維持できるように設計された装置や技術の総称でございます。特に、全地球測位システム(GNSS)の信号は微弱であるため、妨害電波の影響を受けやすく、その対策として対ジャミング機器の重要性が高まっております。これらの機器は、妨害信号を検出し、その影響を打ち消すことで、システムの信頼性と可用性を確保することを目的としております。

対ジャミング機器には、その用途や技術方式によって様々な種類がございます。最も代表的なのはGNSS受信機向けの対ジャミング技術で、その中核をなすのがCRPA(Controlled Reception Pattern Antenna、制御受信パターンアンテナ)でございます。これは複数のアンテナ素子とデジタル信号処理を組み合わせ、妨害信号の到来方向を特定し、その方向からの信号を抑制するヌル(無効化)を形成することで、目的とするGNSS信号のみを効果的に受信する技術です。また、デジタルビームフォーミング技術も同様に、信号処理によって仮想的な指向性アンテナを形成し、妨害源を排除します。その他、周波数ホッピング・スペクトラム拡散(FHSS)や直接シーケンス・スペクトラム拡散(DSSS)といったスペクトラム拡散技術は、信号を広い周波数帯域に拡散させることで、妨害電波の影響を受けにくくします。慣性航法装置(INS)との統合も重要な対ジャミング手段であり、GNSS信号が利用できない状況下でも、INSが一時的に測位情報を提供することで、システムの連続性を保ちます。通信システムにおいては、周波数ホッピング、適応型電力制御、誤り訂正符号、指向性アンテナなどが対ジャミング対策として用いられます。レーダーシステムでは、周波数アジリティ、パルス圧縮、サイドローブキャンセレーションなどが妨害対策として活用されております。

対ジャミング機器の用途は多岐にわたりますが、特に軍事分野での需要が非常に高いです。ミサイル、ドローン、航空機、艦船、車両、兵士が使用するGNSS受信機は、敵からの妨害電波によって機能不全に陥るリスクがあるため、対ジャミング技術は不可欠でございます。戦術無線通信や衛星通信システム、各種レーダーシステムにおいても、通信の秘匿性と信頼性を確保するために、対ジャミング技術が導入されております。近年では、民生分野での応用も拡大しており、自動運転車やドローンなどの自律移動体は、GNSS測位に大きく依存するため、その信頼性向上のために対ジャミング技術が求められております。また、電力網や金融システムなど、精密な時刻同期をGNSSに依存する重要インフラにおいても、妨害対策の必要性が認識されつつあります。航空管制や海上交通においても、安全な運航のためにGNSSの安定利用が不可欠であり、対ジャミング技術の導入が検討されております。

関連技術としては、まず電子戦(EW)が挙げられます。ジャミング自体が電子戦の一部であり、対ジャミングはその対抗策として発展してきました。デジタル信号処理(DSP)は、CRPAやビームフォーミング、各種フィルタリングアルゴリズムの実現に不可欠な基盤技術でございます。アンテナ技術、特にフェーズドアレイアンテナやスマートアンテナは、対ジャミング性能を向上させる上で重要な役割を果たします。測位技術としては、GNSSだけでなく、慣性航法装置(INS)、ビジョンベースナビゲーション、LiDARやレーダーを用いた測位など、複数のセンサーを統合するマルチセンサーフュージョンが、GNSSが利用できない環境下でのロバストな測位を実現します。また、人工知能(AI)や機械学習は、複雑な妨害信号のパターン認識、適応的な妨害源の特定、最適な対抗策の選択など、より高度な対ジャミング機能を実現するための鍵となる技術でございます。

市場背景としては、世界的な地政学的緊張の高まりと、それに伴う電子戦能力の強化が、対ジャミング機器市場を牽引しております。特に、GNSSへの依存度が高まる一方で、ジャミング技術も高度化・普及しており、国家レベルだけでなく非国家主体による妨害のリスクも増大しております。ウクライナ紛争など、実際の紛争地域で電子戦の重要性が再認識されたことも、市場拡大の大きな要因となっております。自動運転技術やドローンの普及も、民生分野での対ジャミング需要を押し上げております。主要な市場プレイヤーは、防衛関連企業や専門のGNSS受信機メーカー、通信機器プロバイダーなどでございます。今後は、より小型化・低コスト化が進み、マルチコンステレーション(複数の衛星測位システム)およびマルチ周波数に対応した製品が主流となる傾向にございます。

将来展望としましては、対ジャミング技術はさらなる進化を遂げると予想されます。AIや機械学習の応用は、妨害信号の予測、自律的な対抗策の適応、未知の脅威への対応能力を飛躍的に向上させるでしょう。GNSS、INS、ビジョン、LiDAR、レーダーなど、多様なセンサーからの情報を統合するマルチセンサーフュージョンは、いかなる環境下でも途切れない測位・航法・時刻同期(PNT)情報を提供する究極のレジリエンス(回復力)を実現します。ソフトウェア定義型無線(SDR)技術の進展により、対ジャミング機能の柔軟な更新やアップグレードが可能となり、将来の脅威にも迅速に対応できるようになります。また、量子技術を応用した超高精度な時刻同期や、量子暗号を用いた通信は、究極の耐妨害性・耐傍受性をもたらす可能性を秘めております。小型化と低コスト化は、民生分野での普及をさらに加速させ、自動運転車やIoTデバイスなど、より広範なアプリケーションでの採用が進むでしょう。宇宙空間からの対ジャミングソリューションや、サイバーセキュリティと物理セキュリティを統合した包括的なアプローチも、今後の重要なトレンドとなる見込みでございます。