整形外科用スプリント市場:市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

整形外科用副木市場は、製品別(グラスファイバー製副木、ギプス製副木など)、材料別(グラスファイバー、ギプスなど)、用途別(下肢[股関節、膝など]、上肢、脊椎)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。市場規模および予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用スプリント市場の概要

本レポートは、整形外科用スプリント市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は製品(グラスファイバースプリント、石膏スプリントなど)、材料(グラスファイバー、石膏など)、用途(下肢、上肢、脊椎など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場規模と予測は金額(米ドル)で提供されています。

市場の主要データ

* 調査期間: 2019年~2030年

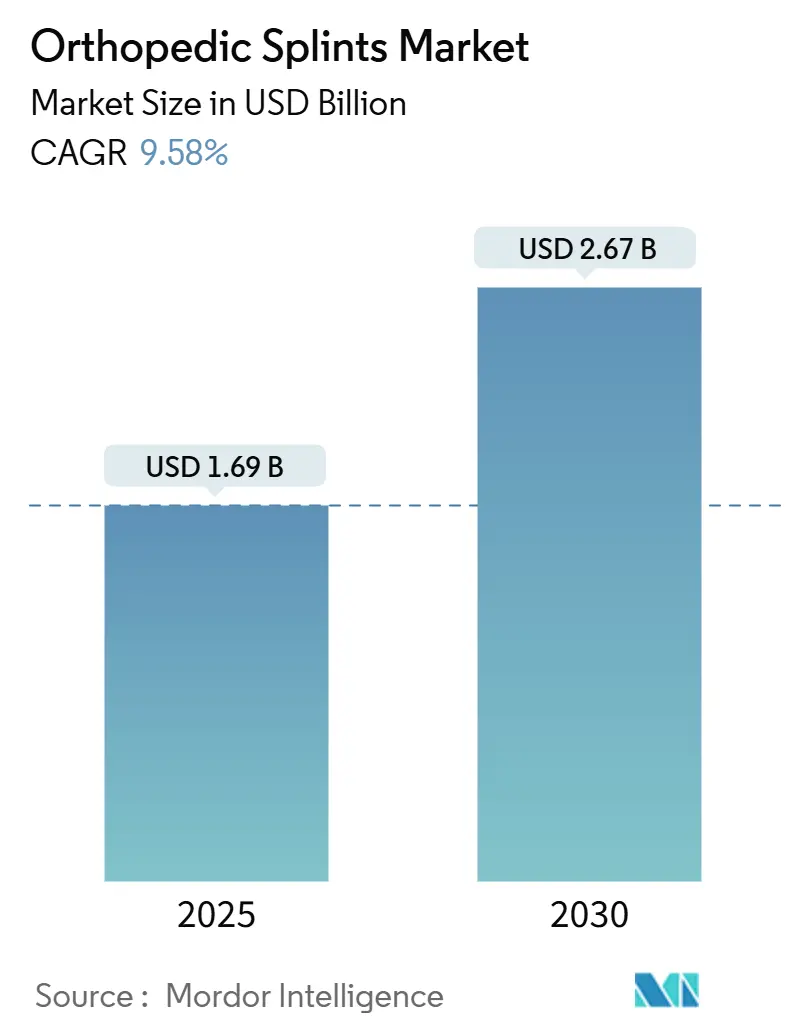

* 2025年の市場規模: 16億9,000万米ドル

* 2030年の市場規模: 26億7,000万米ドル

* 2025年~2030年の成長率: 年平均成長率(CAGR)9.58%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析の概要

整形外科用スプリント市場は、2025年に16億9,000万米ドルに達し、2030年には26億7,000万米ドルに成長し、予測期間中に9.58%の堅調なCAGRを示すと予測されています。この需要拡大は、人口の高齢化、スポーツ参加者の増加、外来診療への移行といった要因によって推進されています。材料の進歩、特に石膏から軽量複合材料や3Dプリント形式への移行は、装着時間の短縮と患者の快適性向上をもたらし、医療提供者による採用を促進しています。規制当局は、臨床的に検証されたイノベーションを奨励するライフサイクルベースの審査経路を試験的に導入しており、償還制度は医療提供者に費用対効果が高く、成果志向の製品を優先するよう促しています。これらの動向が価格を規律し、継続的な製品更新サイクルを刺激し、整形外科用スプリント市場の勢いを維持しています。

主要なレポートのポイント

* 製品タイプ別: グラスファイバースプリントが2024年に整形外科用スプリント市場シェアの45.42%を占めました。一方、3Dプリントカスタムスプリントは2030年までに10.34%のCAGRで成長すると予測されています。

* 材料別: グラスファイバーが2024年に整形外科用スプリント市場規模の44.43%を占めました。熱可塑性プラスチックは2030年までに10.22%のCAGRで成長する見込みです。

* 用途別: 下肢スプリントが2024年に整形外科用スプリント市場規模の51.23%を占めました。脊椎用途は2030年までに10.36%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 病院が2024年に収益シェアの48.91%を占めました。整形外科クリニックは2030年までに10.43%のCAGRで最も速く成長すると予想されています。

* 地域別: 北米が2024年に41.44%のシェアで市場を支配しました。アジア太平洋地域は予測期間中に10.59%のCAGRで最も速く成長すると予想されています。

世界の整形外科用スプリント市場のトレンドと洞察

市場の推進要因

* 筋骨格系疾患の負担増加(CAGRへの影響: +2.1%): 2021年には世界の変形性関節症患者数が6億700万人に達し、スプリントは関節安定化のための第一選択の非外科的ソリューションとなっています。腰痛だけでも2029年までに2億5300万件に達する可能性があり、費用対効果の高い固定装置の必要性が高まっています。医療費支払者が侵襲的な処置を承認する前に保存的治療を重視する傾向にあるため、整形外科用スプリント市場は安定した需要を獲得しています。

* 高齢者人口の増加(CAGRへの影響: +1.8%): 高齢化に伴い骨密度が低下し、特に閉経後の女性において骨折の感受性が高まります。医療提供者は、手術室でのリスクを避けたい高齢患者の可動性を維持するためにスプリントを選択することが増えています。治療期間の長期化とデバイスの交換ニーズが、サプライヤーにとって予測可能な収益源となっています。

* スポーツおよび交通事故による骨折の増加(CAGRへの影響: +1.4%): バレーボール、サッカー、陸上競技は2013年から2023年の間に130万件以上の怪我を引き起こし、足首の捻挫や挫傷が診断コードの大部分を占めています。交通事故による外傷は多くの経済圏で増加し続けており、電動スクーターの事故は救急部門に新たな上肢の症例をもたらしています。非手術的骨折管理プロトコルはしばしばスプリント固定から始まり、スポーツのピークシーズンには迅速な在庫枯渇につながります。

* 軽量複合材料などの材料革新(CAGRへの影響: +1.2%): 熱可塑性プラスチックや複合材料のスプリントは軽量で耐水性があり、石膏に関連する過去の患者コンプライアンスの障壁を取り除いています。臨床試験では、木材プラスチック複合材料が平均5.3分で装着できることが示され、医療従事者の負担を軽減しています。バイオベースのポリエステルは、グラスファイバーと比較して小児患者の満足度が高く、皮膚合併症を軽減しました。これらの改善は、医療提供者の現代的なデザインへの移行を加速させ、患者あたりの平均販売価格を上昇させています。

* 3Dプリントカスタムスプリントの急速な採用(CAGRへの影響: +1.0%): 3Dプリントカスタムスプリントは、痛みの軽減、満足度の向上、褥瘡の減少をもたらすことがランダム化比較試験で示されています。院内プリンターを導入する病院は、外部委託による数日間の納期を当日装着に短縮し、患者のスループットを向上させながら在庫リスクを削減しています。

* Eコマースと遠隔リハビリテーションによる在宅およびOTCスプリント(CAGRへの影響: +0.9%): 遠隔リハビリテーションプラットフォームの普及により、在宅医療の採用が加速し、医療従事者は遠隔で装着状況やコンプライアンスを監視できるようになりました。

市場の抑制要因

* 軽微な怪我への無関心(CAGRへの影響: -1.5%): 社会経済的格差により、多くの捻挫やひび割れ骨折が整形外科クリニックに到達しないままです。保険未加入のグループは、救急部門を利用するか、全く治療を受けない傾向があり、ユニット販売量に直接影響を与えています。新興経済国では、伝統的な骨接ぎへの依存が小児症例の28%で受診の遅れにつながっており、未開拓の市場ポテンシャルを示しています。

* 機能的装具およびウォーキングブーツの利用可能性(CAGRへの影響: -0.8%): 安定した骨折に対しては、医療従事者は制御された動きを可能にする装具やウォーキングブーツを処方することが増えています。これらの代替品はしばしばより高い償還額を伴いますが、伝統的なスプリントからの症例を転換させます。

* EMSにおけるOTCスプリントの償還ギャップ(CAGRへの影響: -0.9%): 北米や欧州のような構造化された償還システムを持つ地域では、OTCスプリントの償還にギャップが存在することが市場の成長を抑制する要因となっています。

* グラスファイバー/プラスチックの環境廃棄に関する懸念(CAGRへの影響: -0.6%): 環境意識の高い市場では、グラスファイバーやプラスチックの環境廃棄に関する懸念が、長期的に市場に影響を与える可能性があります。

セグメント分析

* 製品別: カスタムプリントへの移行

* グラスファイバースプリント: 2024年に整形外科用スプリント市場の45.42%を占め、低コスト、広範な臨床的認知度、確立された償還経路に支えられています。外傷治療において予測可能な剛性と迅速な硬化時間で重宝されています。

* 3Dプリントカスタムスプリント: 10.34%のCAGRで成長しており、痛みの軽減、満足度の向上、褥瘡の減少が報告されています。院内プリンターの導入により、納期が短縮され、患者のスループットが向上し、在庫リスクが削減されます。スキャン装置、デザインソフトウェア、消耗品フィラメントなどの関連市場にも波及効果をもたらしています。

* 石膏ギプス: 減少傾向にありますが、技術予算が限られている環境では依然として利用されています。

* 材料別: 快適性と持続可能性を追求する熱可塑性プラスチック

* グラスファイバー: 2024年に整形外科用スプリント市場の44.43%を占めました。

* 熱可塑性プラスチック: 2030年までに10.22%のCAGRで最も速く成長しています。中程度の熱で再成形可能であり、フォローアップ時にアライメントを微調整できるため、修正率を抑制します。通気性と防水性も患者のコンプライアンス向上につながります。

* 炭素繊維複合材料: 高張力対重量比が認められ、専用の償還コードによってプレミアム層を占めています。

* 石膏: 成形性と超低コストが購入基準となる低資源市場で依然として使用されています。

* 用途別: 脊椎ケアの加速

* 下肢スプリント: 2024年に整形外科用スプリント市場規模の51.23%を占め、スポーツや職業上の事故による足首や膝の外傷の多さを反映しています。

* 脊椎スプリント: 高齢化に伴う椎体骨折の増加により、10.36%のCAGRで最も速く成長すると予測されています。非手術的プロトコルでは、圧迫骨折を安定させ、後弯の進行を制限するために胸腰椎装具がますます好まれています。

* 上肢スプリント: 肉体労働者や接触スポーツ人口からの需要が安定しています。

* 股関節安定化: 特殊なニッチですが、平均寿命の延長と活動的な高齢者のライフスタイルが、ターゲットを絞ったイノベーションの機会を生み出しています。

* エンドユーザー別: クリニックの台頭、病院の維持

* 病院: 2024年に収益シェアの48.91%を維持し、24時間体制の外傷治療と急性骨折を救急部門に誘導する包括的ケア経路に支えられています。

* 整形外科クリニック: 2030年までに10.43%のCAGRで最も高い成長を記録すると予測されています。これは、医療費支払者がより低コストの施設への移行を促し、外科医が外来施設への所有権を求める傾向にあるためです。

* 在宅医療: 遠隔リハビリテーションプラットフォームの普及により加速しており、医療従事者は遠隔で装着状況やコンプライアンスを監視できます。

* スポーツ医学センターおよび産業保健部門: アスリートや労働者の職場復帰を早めるためにプレミアムスプリントを活用しています。

地域分析

* 北米: 2024年に整形外科用スプリント市場の41.44%を占め、高度な外傷インフラ、高い選択的手術率、材料および製造イノベーションの早期採用に支えられています。

* アジア太平洋: 2030年までに10.59%のCAGRで最も急速に拡大する地域です。都市化、保険適用範囲の拡大、可処分所得の増加が、筋骨格系損傷の治療率向上につながっています。中国、インド、韓国の政府は国内の積層造形ラインを補助し、輸入依存度を減らし、地域固有の製品バリアントを育成しています。

* 欧州: 高齢化人口とデバイス償還を保証する普遍的医療制度に支えられ、穏やかな成長を維持しています。環境管理指令により、病院はリサイクル可能または生分解性材料の調達目標を設定し、サプライヤーのグリーン製剤への投資を刺激しています。

* 中東・アフリカ: 小規模な基盤から拡大しており、湾岸諸国は駐在員労働者と国内人口の両方のためにプレミアムデバイスを輸入しています。

* 南米: ブラジルとアルゼンチンで勢いを見せており、官民医療パートナーシップがデバイスの入手可能性と臨床医のトレーニングを改善しています。

競争環境

整形外科用スプリント市場は中程度の断片化が特徴であり、単一のベンダーがすべてのサブカテゴリーで2桁のグローバルシェアを支配しているわけではありません。Zimmer Biomet、Ossur、Strykerなどの多国籍企業は、高利益率の3Dプリントおよび炭素繊維製品に注力し、研究開発規模と規制経験を活用して早期承認を確保しています。OrthoPediatricsのような中堅専門企業は、ニッチな専門知識を通じて差別化を図っています。中国やインドの地域企業は、コスト競争力とデザインのカスタマイズ性で競争し、国内製造インセンティブを活用してエンジニアリングサイクルを加速させています。

戦略的提携は、デジタル、材料、臨床の能力を融合させています。ソフトウェア企業は、プリントから患者への時間を短縮するAI駆動型設計アルゴリズムを提供し、材料科学者は生体吸収性複合材料で協力しています。ベンチャー資金を受けたスタートアップ企業は、中央研究所でプリントされたスプリントを遠隔地のクリニックに発送するサブスクリプションモデルを試験的に導入し、プリンターへの設備投資を回避しています。知的財産ポートフォリオは、強度対重量比に最適化された格子構造に集中しており、時折、侵害紛争を引き起こしています。競争の激化にもかかわらず、切り替え障壁は低く、買い手の交渉力は高く維持されており、整形外科用スプリント市場におけるマージン防衛の道として継続的なイノベーションが強化されています。

規制の変更も競争を形成しています。拡張された実世界エビデンスの要求は、センサー対応スプリントを統合し、使用データを医療費支払者に提供して償還更新をサポートできる企業に有利に働きます。逆に、特定の装具カテゴリーに対する事前承認規則は、高価格デバイスの採用を遅らせ、強力な医療費支払者との関係を持つベンダーに有利に働きます。欧州および一部の米国の医療ネットワークにおける持続可能性義務は、製品のライフサイクル全体にわたる環境負荷削減を証明できるサプライヤーに報い、臨床的有効性とコストを超えた新たな競争軸を追加しています。

整形外科用スプリント業界の主要企業

* DeRoyal Industries, Inc.

* Zimmer Biomet

* Stryker

* Dynatronics Corporation (Bird & Cronin)

* Solventum

最近の業界動向

* 2025年1月: Dimension OrthoはRothman Orthopaedicsとの戦略的提携を発表しました。この提携を通じて、RothmanはDimension Orthoのパーソナライズされた装具および骨折ケアのための画期的なプラットフォームを臨床施設全体で導入し、患者ケアの新たな基準を確立します。

* 2024年5月: デンマークの3Dプリンティング研究開発センターであるCreate it REALは、整形外科に特化しており、カスタムスプリント生産サービスを合理化するためのデジタル注文プラットフォームを立ち上げる計画を報告しました。

* 2024年4月: Brace Directは、整形外科用固定ポートフォリオの配送時間を短縮することを目的とした新しい流通センターを開設しました。

この市場は、技術革新、人口動態の変化、および医療提供モデルの進化によって、今後もダイナミックな成長を続けると予想されます。

整形外科用スプリント市場に関する本レポートは、損傷した骨や負傷した骨を固定し、治癒を促進するために使用される非環状医療機器であるスプリントに焦点を当てています。スプリントは、特定の骨折、軟部組織の捻挫、腱損傷、または整形外科的治療を待つ怪我に適用されます。

市場は、製品(グラスファイバースプリント、ギプススプリント、熱可塑性スプリント、3Dプリントカスタムスプリント、スプリント用具・アクセサリーなど)、材料(グラスファイバー、焼石膏、熱可塑性樹脂、炭素繊維複合材など)、用途(下肢、上肢、脊椎)、エンドユーザー(病院、外来手術センター、整形外科クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化され、分析されています。特に、主要地域における17カ国の市場規模とトレンドがUSD百万単位で提供されています。

本市場は、2025年には16.9億米ドル規模に達し、2030年までには26.7億米ドルに成長すると予測されています。市場の成長を牽引する主な要因としては、筋骨格系疾患の負担増加、高齢者人口の増加、スポーツや交通事故による骨折の増加が挙げられます。さらに、防水性や軽量複合材などの材料革新、3Dプリントカスタムスプリントの急速な採用、Eコマースや遠隔リハビリを通じた在宅・OTCスプリントの普及も重要な推進力となっています。

製品タイプ別では、グラスファイバースプリントが2024年に45.42%の市場シェアを占め、その低コストと臨床での幅広い認知度から市場をリードしています。また、3Dプリントカスタムスプリントは、優れた患者の快適性とリードタイムの短縮により、10.34%の年平均成長率(CAGR)で成長し、競争環境を再構築しています。熱可塑性材料も、フォローアップ時の再成形可能性、通気性の向上、防水設計のサポートといった利点から、10.22%のCAGRで牽引力を増しています。

地域別では、アジア太平洋地域が保険適用範囲の拡大と負傷発生率の上昇により、2030年まで10.59%のCAGRで最も急速に成長すると予測されています。

一方で、市場の拡大を抑制する要因も存在します。軽傷に対する認識不足や、機能的装具やウォーキングブーツといった代替品の利用可能性が挙げられます。また、救急医療サービス(EMS)におけるOTCスプリントの償還ギャップや、グラスファイバーやプラスチックの環境廃棄に関する懸念も課題となっています。

レポートでは、市場の規制環境、技術的展望、ポーターのファイブフォース分析、主要企業の競争状況(市場集中度、市場シェア分析、企業プロファイル)についても詳細に分析されています。主要企業には、Solventum、Essity (BSN Medical)、Zimmer Biomet、Stryker Corporationなどが含まれます。

今後の市場機会としては、未開拓分野や満たされていないニーズの評価が挙げられ、市場のさらなる発展が期待されます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 筋骨格系疾患の負担増加

- 4.2.2 高齢者人口の増加

- 4.2.3 スポーツ & 交通?関連の骨折の増加

- 4.2.4 防水性および軽量複合材料を含む材料革新

- 4.2.5 3Dプリント製カスタムスプリントの急速な採用

- 4.2.6 Eコマースおよび遠隔リハビリテーションによる在宅 & OTCスプリント

-

4.3 市場の阻害要因

- 4.3.1 軽傷に対する過失

- 4.3.2 機能的装具 & ウォーキングブーツの利用可能性

- 4.3.3 EMSにおけるOTCスプリントの償還ギャップ

- 4.3.4 ガラス繊維/プラスチックの環境廃棄に関する懸念

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 グラスファイバースプリント

- 5.1.2 石膏スプリント

- 5.1.3 熱可塑性スプリント

- 5.1.4 3Dプリントカスタムスプリント

- 5.1.5 スプリント用具&アクセサリー

- 5.1.6 その他の製品

-

5.2 材料別

- 5.2.1 グラスファイバー

- 5.2.2 パリ石膏

- 5.2.3 熱可塑性樹脂

- 5.2.4 炭素繊維複合材料

- 5.2.5 その他

-

5.3 用途別

- 5.3.1 下肢

- 5.3.1.1 足首&足

- 5.3.1.2 股関節

- 5.3.1.3 膝

- 5.3.2 上肢

- 5.3.2.1 肘

- 5.3.2.2 手&手首

- 5.3.2.3 首

- 5.3.2.4 肩

- 5.3.3 脊椎

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科クリニック

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ソルベンタム

- 6.3.2 エシティ (BSNメディカル)

- 6.3.3 ジンマー・バイオメット

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 オーソフィックス・メディカル・インク

- 6.3.6 オットーボック・ヘルスケアGmbH

- 6.3.7 デロイヤル・インダストリーズ・インク

- 6.3.8 メディGmbH & Co. KG

- 6.3.9 ダイナトロニクス (バード&クローニン)

- 6.3.10 パターソン・メディカル・ホールディングス

- 6.3.11 タイナー・オーソティクス

- 6.3.12 プラスティ・サージ・インダストリーズ

- 6.3.13 オスール hf

- 6.3.14 ブレッグ・インク

- 6.3.15 バウアーファインドAG

- 6.3.16 エノビス (DJOグローバル)

- 6.3.17 デピュー・シンセス

- 6.3.18 スミス&ネフューplc

- 6.3.19 アリメッド・インク

- 6.3.20 サム・メディカル・プロダクツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科用スプリントは、骨折、脱臼、捻挫といった外傷や、関節炎、神経麻痺、腱鞘炎などの疾患に対し、患部の固定、安静保持、保護、疼痛緩和、変形予防・矯正、機能回復補助などを目的として使用される医療器具でございます。一般的に「ギプス」と混同されがちですが、ギプスがより強固で取り外しが困難な固定を主とするのに対し、スプリントは取り外しが可能であるか、あるいは比較的容易に調整できる構造を持つことが多く、一時的な固定や段階的な治療、リハビリテーションの過程で柔軟に用いられる点が特徴です。これにより、患部の状態に応じた細やかな対応が可能となり、患者様の日常生活動作(ADL)への影響を最小限に抑えつつ、治療効果の最大化を目指します。

スプリントの種類は、その素材、使用部位、目的によって多岐にわたります。素材の観点からは、熱を加えることで容易に成形できる熱可塑性プラスチックが最も一般的で、軽量で患者様の身体にフィットしやすいという利点があります。その他、強度が必要な場合にはアルミニウムやステンレスなどの金属、軽量性と高強度を両立させるカーボンファイバーなどの複合素材が用いられることもございます。また、柔軟性や保温性、圧迫を目的とする場合には、布、ネオプレン、フォーム材などが使用されます。使用部位による分類では、手関節、指、肘、肩などの上肢用スプリント、足関節、膝、股関節などの下肢用スプリント、さらには脊椎や骨盤を固定する体幹用スプリントなどがございます。目的・機能による分類では、患部を完全に固定し安静を保つ「静的スプリント」、関節可動域の改善や筋力補助を目的とした「動的スプリント」、特定の動作を補助しつつ他の動作は許容する「機能的スプリント」などがあり、患者様の症状や治療段階に応じて最適なものが選択されます。例えば、夜間のみ装着して関節の拘縮予防や矯正を行う夜間スプリントも広く用いられています。

整形外科用スプリントの用途は非常に広範です。急性期においては、骨折、脱臼、捻挫といった外傷の応急処置や初期固定に不可欠であり、手術後の患部保護や安静保持にも用いられます。また、腱鞘炎や関節炎などの炎症性疾患においては、患部の安静を保つことで疼痛を緩和し、症状の悪化を防ぐ役割を果たします。慢性期やリハビリテーション期においては、関節拘縮の予防や改善、神経麻痺による筋力低下や変形の予防・矯正(例:ドロップフットに対する足関節装具、リストドロップに対する手関節装具)、変形性関節症の疼痛緩和や進行抑制、スポーツ外傷の再発予防、さらには日常生活動作の補助など、多岐にわたる目的で使用されます。患者様が自立した生活を送るための重要なサポートツールとして、その役割は計り知れません。

近年、整形外科用スプリントの分野では、様々な関連技術の導入が進んでおります。特に注目されているのが、3Dプリンティング技術の活用です。患者様一人ひとりの身体形状を正確にスキャンし、そのデータに基づいてカスタムメイドのスプリントを3Dプリンターで出力することで、これまでの手作業による成形では難しかった、より精密でフィット感の高いスプリントの提供が可能となりました。これにより、装着時の不快感が軽減され、通気性や軽量性も向上し、治療効果の向上に寄与しています。また、CAD/CAMシステム(コンピューター支援設計・製造)の導入により、スプリントの設計から製造までのプロセスがデジタル化され、より効率的かつ精密な製品開発が進められています。さらに、スマート素材やセンサー技術の統合も進んでおり、スプリントに温度、湿度、圧力などを感知するセンサーを組み込むことで、装着状態のモニタリングや、生体信号(筋電位など)を検出して能動的に機能補助を行うアクティブスプリントの開発も進められています。これらの技術は、遠隔医療との連携も視野に入れられており、将来的には患者様の自宅でのリハビリテーション効果の最大化や、医師による遠隔での治療管理を可能にする可能性を秘めております。AIやデータ解析技術も、患者様の膨大なデータに基づいた最適なスプリントの選定や治療計画の立案支援、効果予測、予後管理などに活用され始めています。

整形外科用スプリントの市場背景は、いくつかの重要な要因によって形成されています。まず、日本を含む多くの先進国で進行する高齢化社会は、骨粗鬆症による骨折、変形性関節症、脊柱管狭窄症といった整形外科疾患の増加を招いており、これに伴いスプリントの需要は拡大の一途を辿っています。また、健康志向の高まりとともにスポーツ人口が増加していることも、スポーツ外傷の発生率を高め、予防や治療のためのスプリント需要を押し上げています。医療技術の進歩も市場を活性化させる要因であり、前述した3Dプリンティングやスマート素材などの新技術を導入した高機能・高付加価値スプリントの開発・普及が進んでいます。これにより、患者様はより快適で効果的な治療を受けられるようになり、カスタムメイドスプリントへの需要も高まっています。患者様のQOL(生活の質)向上への意識が高まっていることも、市場の動向に影響を与えています。単に患部を固定するだけでなく、日常生活への影響を最小限に抑え、快適な装着感と機能性を求める声が強くなっています。さらに、医療保険や介護保険制度における装具の適用範囲や償還価格も、市場の成長や製品開発の方向性に大きな影響を与えています。オーダーメイド装具の保険適用は、患者様が適切な治療を受ける機会を広げるとともに、メーカーにとっては技術革新を促すインセンティブとなっています。

今後の整形外科用スプリントの展望は、個別化医療のさらなる進展と、テクノロジーの融合が鍵となるでしょう。3DプリンティングやAIを活用した、よりパーソナライズされたスプリントの普及は加速し、患者様一人ひとりの身体的特徴、生活習慣、治療目標に合わせた最適なスプリントが提供されるようになるでしょう。これにより、治療効果の最大化と患者様の満足度向上が期待されます。また、センサーやアクチュエーターを内蔵した「スマートスプリント」の開発は、生体情報をリアルタイムでモニタリングし、必要に応じて能動的に機能補助を行うことで、リハビリテーション効果を飛躍的に高める可能性があります。遠隔での治療管理や、患者様自身が治療状況を把握できるようなシステムとの連携も進むでしょう。素材面では、生体適合性が高く、アレルギー反応のリスクが低い新素材の開発や、環境負荷の少ないリサイクル可能な素材の導入が進むと予想されます。軽量化や通気性のさらなる向上も、装着感の快適性を高める上で重要な課題です。さらに、スプリントは治療だけでなく、予防医療への貢献も期待されています。スポーツ選手や高齢者の転倒予防、姿勢矯正など、疾患発症前の予防的介入としての活用が広がる可能性があります。最終的には、手術回避や入院期間の短縮に寄与することで、医療費全体の抑制にも貢献し、持続可能な医療システムの一翼を担う存在へと進化していくことでしょう。整形外科用スプリントは、単なる固定具ではなく、患者様の生活の質を向上させるための高度な医療機器として、その重要性を増していくと考えられます。