パウダーベッドフュージョン方式3Dプリンター市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

粉末床溶融結合3Dプリンター市場レポートは、業界をタイプ別(レーザー粉末床溶融結合、電子ビーム粉末床溶融結合、その他のタイプ)、対応材料別(金属、ポリマー、その他の対応材料)、エンドユーザー別(航空宇宙・防衛、自動車、ヘルスケア、その他のエンドユーザー)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

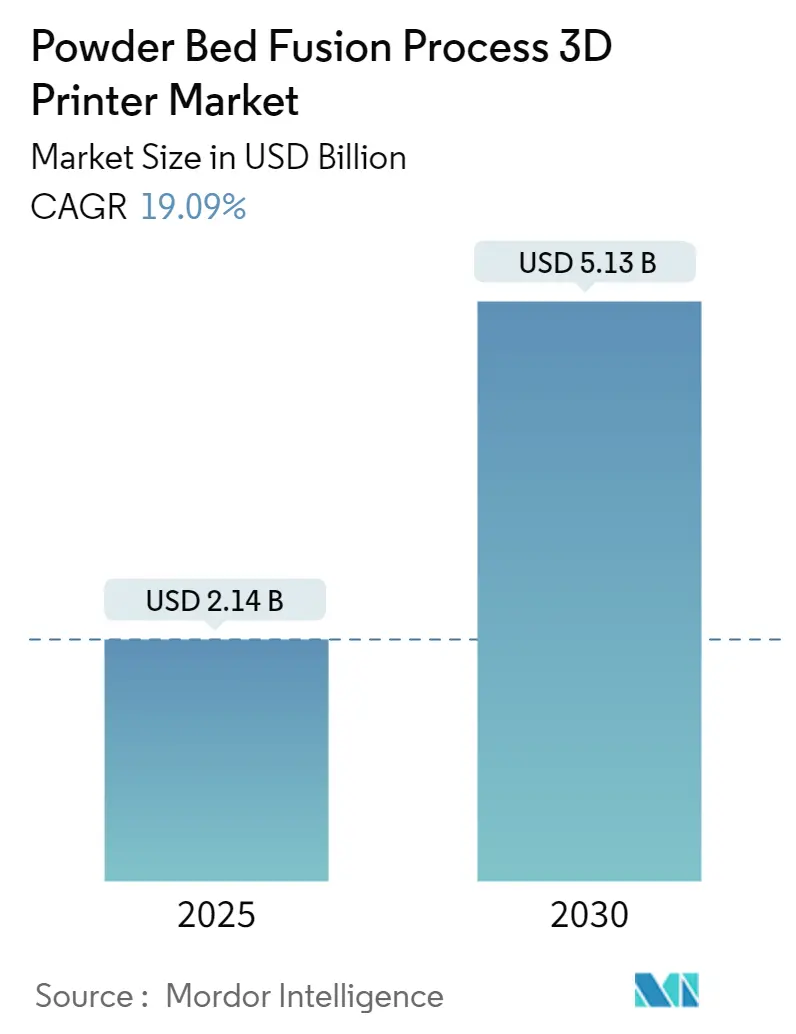

「パウダーベッドフュージョンプロセス3Dプリンター市場予測2030」レポートによると、パウダーベッドフュージョン(PBF)プロセス3Dプリンター市場は、2025年には21.4億米ドルと推定され、2030年までに51.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.09%です。この市場において、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度とされています。

過去10年間で、アディティブマニュファクチャリング(AM)はニッチな技術から現代製造業の重要なプレーヤーへと進化しました。特にPBFは、金属AMにおいて最も歴史のある技術の一つであり、様々な産業固有のアプリケーションに対応できるよう成熟しています。

PBF 3Dプリンターの利点は、金属AMにおけるその優位性を確固たるものにしています。例えば、PBFプリンターは高解像度を誇り、バインダージェッティングなどの他の方法と比較して、より幅広い材料選択肢を提供し、市場での魅力を高めています。PBFプロセスは従来、造形サイズに制限がありましたが、メーカーはこれらの限界を押し広げています。例えば、SLM Solutions社のSLM 800は、500x280x850mmの造形範囲を誇り、ほとんどの金属AMプリンターの最大造形体積を上回っており、競争力のあるコストでより大きな部品を製造する可能性を示しています。

さらに、現在の技術進歩により、サポート材なしで複雑な部品を造形することが可能になりました。この画期的な進歩は、後処理を不要にするだけでなく、「45度ルール」(45度未満の角度にはサポート材が必要という規則)を回避します。この新たな自由は、ユーザーのデザインの複雑さと制御を向上させます。

パーソナライズされた製品に対する消費者の需要が急増するにつれて、PBF 3Dプリンティング技術は成長の準備が整っています。迅速かつ費用対効果の高い方法で高度にカスタマイズされた製品を提供できるその能力は、この需要に応えようとするメーカーにとってますます魅力的になっています。

ヘルスケア分野におけるPBF技術の採用増加は、オーダーメイドの医療機器に対する需要の急増、PBF材料の進歩、およびPBF機械の入手可能性の向上に関連しています。これらの要因に加えて、PBF技術は患者の転帰を改善し、ヘルスケア費用を削減する能力を示しており、ヘルスケアプロバイダーをさらに奨励しています。

絶え間ない技術進歩、各セクターでの需要の急増、および重要なイノベーションが、この上昇傾向を推進しています。材料とソフトウェアの継続的な開発により、PBF 3Dプリンティング技術の視野は広がっています。イノベーションには、PBF向けに調整された金属合金や複合材料などの新素材、および設計と生産を合理化するソフトウェアツールが含まれます。

さらに、軽量で複雑な部品を製造できる能力により、航空宇宙・防衛分野はPBF 3Dプリンティング技術の主要な採用者として浮上しています。世界の航空宇宙産業が急速に拡大するにつれて、軽量部品への需要が急増し、調査対象市場の成長に好ましい環境を育んでいます。

アディティブマニュファクチャリング、特にパウダーベッドプロセスにおける採用の顕著な制約は、その比較的低い生産性です。レーザーパウダーベッドフュージョン(LPBF)の造形速度を大幅なハードウェア変更なしで向上させる一つの戦略は、プロセスパラメーターを微調整することです。

ヘルスケア分野からの需要増加が市場成長を促進

技術が進歩するにつれて、ヘルスケア産業は患者ケアと転帰を向上させるために革新を急速に採用しています。これらの革新の中でも、パウダーベッドフュージョンマシンは、精密ヘルスケアを変革する画期的なツールです。

ヘルスケアにおいて、PBFマシンは主にカスタマイズされたインプラントや義肢の作成に使用されます。これらの義肢部品の需要は、偶発的な事故やスポーツ関連の負傷の急増によって増加しています。WHOの「2023年道路安全に関する世界状況報告書」は、世界中の交通事故による死亡と負傷の健康上の課題を強調しています。さらに、同報告書は、2000万人から5000万人が非致死的な負傷を経験し、そのかなりの数が障害に直面していると指摘しています。また、世界の道路死亡事故の約92%が低・中所得国で発生しており、これらの地域が分析対象市場において大きな機会を提供すると予想されます。

従来のインプラントや義肢は、多くの場合、画一的なアプローチを採用しており、潜在的な不快感や機能の制限につながっていました。PBFマシンは、ヘルスケア専門家が患者固有の解剖学的構造にシームレスに適合するインプラントや義肢を作成することを可能にします。この進歩は、快適性と機能性を向上させ、合併症や拒絶反応の可能性を減少させます。

インプラントや義肢以外にも、PBFマシンは精密外科ツールの製造においても重要な役割を果たしています。これらのツールは、軽量で耐久性があり、人間工学に基づいた設計で、複雑な手術向けに調整されています。3Dプリンティング技術を活用することで、ヘルスケア専門家は特定の処置に完全に適合する外科器具を考案でき、それによってエラーを最小限に抑え、手術の成功を強化します。

北米が市場で大きなシェアを占める見込み

北米は市場において大きなシェアを占めると予想されています。米国、カナダ、メキシコが北米市場の成長の主要な推進力です。この地域の金属PBFプロセスを利用する3Dプリンターの需要は、航空宇宙およびヘルスケア分野によって加速すると予想されます。北米の確立された経済は、自動車、化学、工具、成形など、多様な産業に多大な投資を行っています。特に、この地域はボーイングやボンバルディアなどの業界大手の存在に支えられ、世界の航空宇宙部品のかなりのシェアを生産しています。

航空宇宙分野では、PBFプロセスは軽量で高強度の部品の作成を変革します。航空機および宇宙船メーカーは、この技術を活用して、タービンブレードや燃料ノズルなどの複雑な部品を製造しており、これらはより軽量で性能が向上しています。最適化された内部構造を持つ部品を作成するこの能力は、航空宇宙における燃料効率と全体的な運用性能の向上につながります。

北米のヘルスケア市場の成長は、政府の支援政策、堅固な地元サプライヤーネットワーク、およびPBFプロセスから派生したヘルスケア製品を専門とするベンダーの増加によって支えられています。例えば、近年、米国政府はヘルスケアインフラを近代化するための支出の大幅な増加を発表しており、調査対象市場の成長に好ましいエコシステムを創出しています。

米国の自動車分野では、PBFプロセスは迅速なプロトタイピングとオーダーメイドの自動車部品のためにますます採用されています。この技術は、エンジン部品の作成から軽量シャシーまで、自動車メーカーが設計を迅速に反復することを可能にし、新しい車両モデルの発売を加速させます。さらに、バッテリー効率を最適化し、車両の航続距離を延長するために軽量素材と複雑な設計が不可欠な電気自動車(EV)の開発において重要な役割を果たしています。

競争環境

PBFプロセス3Dプリンター市場は、いくつかの主要ベンダーが大きな市場シェアを保持し、強力な流通ネットワークを維持している一方で、新規参入企業も台頭しており、競争が激化しています。業界のリーダーは、足場を強化し、リーチを広げるために、合併・買収や戦略的パートナーシップに積極的に取り組んでいます。このような動きは、急速に変化するこの状況で優位に立つために不可欠です。この分野の主要なプレーヤーには、Protolabs、Dassault Systems、Höganäs AB、Evonik、Prima Additive S.r.l.などが含まれます。

インダストリー4.0の急速に進歩する技術である3Dプリンティングは、世界の製造業に革命をもたらすと期待されています。様々なアディティブマニュファクチャリング技術の中でも、PBFは特に金属部品の印刷におけるその熟練度で際立っており、業界全体で急速に採用されています。高性能な3Dプリント金属部品は、建築、航空宇宙、医療などの最先端分野で応用されています。しかし、状況は進化しています。採用率が急増するにつれて、専門知識の向上、粉末処理の強化、技術的ブレークスルーが同時に増加しており、これらすべてが粉末ベースの3Dプリンティングに関連するコストの低下に貢献しています。

PBFプロセス3Dプリンティングは、多様な分野に影響を与えることになります。したがって、市場のベンダーは、市場から生まれる新たな機会を活用するために、PBF 3Dプリンティングプロセスの主要な現在および開発中のアプリケーション分野をターゲットとする3Dプリンターの包括的なポートフォリオを開発することに注力する必要があります。

最近の業界動向

* 2024年6月: 3Dプリンティングソフトウェアおよびサービスの世界的リーダーであるMaterialiseは、高品質鋼粉の製造に特化したArcelorMittal Powdersと提携しました。両社は、レーザーパウダーベッドフュージョン(LPBF)装置の強化と金属3Dプリンティング戦略の改善を目的とした覚書(MOU)を締結しました。この協力の一環として、ArcelorMittalはMaterialiseの高度なビルドプロセッサを3Dプリンターに活用します。

* 2024年5月: Farsoonは、FS811M金属PBFシリーズプラットフォームを発表しました。FS811Mシリーズは、840 x 840 x 960mmという広範な造形体積を特徴とし、強力な6、8、10、または12 x 500ワットのファイバーレーザーを搭載する柔軟性を提供します。Farsoonの金属3Dプリンターラインナップの最新製品であるFS811Mは、複数のFS621Mシステムをすでに利用している主要な業界パートナーとの共同イノベーションイニシアチブから生まれました。

* 2024年3月: Materialiseは、Additive Manufacturing Users Group(AMUG)ショーでデビューする予定のe-Stage for Metal+ソフトウェアを発表しました。このソフトウェアは、LPBFシステムのデータ処理と造形準備を強化します。物理ベースのモデリングを活用して、サポート構造の生成を自動化し、金属AMへのより経済的に実行可能なアプローチへの道を開きます。

本レポートは、産業用アディティブマニュファクチャリング(AM)において主要な3Dプリンティング手法であるパウダーベッドフュージョン(PBF)プロセス3Dプリンター市場に関する詳細な分析を提供しています。PBFプロセスは、ローラーで微細な粉末層を敷き、エネルギー源で選択的に材料を溶融または焼結させることで層を形成し、ビルドプレートが下降して次の層に進むという仕組みです。この技術は金属とポリマーの両方に対応可能ですが、材料によって互換性が異なります。

市場規模は、2024年には17.3億米ドルと推定され、2025年には21.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)19.09%で成長し、51.3億米ドルに達すると見込まれています。本調査では、主要ベンダーによるPBF 3Dプリンターの販売収益を追跡し、市場の成長軌道と将来の展望を確立するために、様々な成長促進要因や広範なマクロ経済的要因も考慮しています。

市場の成長を牽引する主な要因としては、様々な産業におけるカスタマイズ製品への需要増加や、持続可能なイノベーションへの移行が挙げられます。一方で、高コストや代替品の存在が市場の抑制要因となっています。

本市場は、以下の主要なセグメントに分類され、分析されています。

* タイプ別: レーザーパウダーベッドフュージョン、電子ビームパウダーベッドフュージョン、その他のタイプ。

* 対応材料別: 金属、ポリマー、その他の対応材料。

* エンドユーザー別: 航空宇宙・防衛、自動車、ヘルスケア、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、その他地域(ラテンアメリカ、中東、アフリカを含む)。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

レポートでは、市場の全体像、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済トレンドが市場に与える影響についても深く掘り下げています。

主要な市場プレイヤーには、Proto Labs Inc.、Höganäs AB、Evonik、Prima Additive S.r.l.、Dassault Systemesなどが挙げられます。

本レポートは、2019年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模予測を提供しており、PBFプロセス3Dプリンター市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済トレンドが市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 様々な産業におけるカスタマイズ製品の需要増加

- 5.1.2 持続可能なイノベーションへの移行の進展

-

5.2 市場の阻害要因

- 5.2.1 高い関連コストと代替品の存在

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 レーザー粉末床溶融結合

- 6.1.2 電子ビーム粉末床溶融結合

- 6.1.3 その他のタイプ

-

6.2 対応材料タイプ別

- 6.2.1 金属

- 6.2.2 ポリマー

- 6.2.3 その他の対応材料タイプ

-

6.3 エンドユーザー

- 6.3.1 航空宇宙および防衛

- 6.3.2 自動車

- 6.3.3 ヘルスケア

- 6.3.4 その他のエンドユーザー

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 Proto Labs Inc.

- 7.1.2 Dassault Systemes

- 7.1.3 Hoganas AB

- 7.1.4 Evonik

- 7.1.5 Prima Additive SRL

- 7.1.6 Materialise NV

- 7.1.7 Farsoon Technologies

- 7.1.8 EOS GmbH

- 7.1.9 2oneLab GmbH

- 7.1.10 Cailabs

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

パウダーベッドフュージョン方式3Dプリンターは、積層造形(アディティブマニュファクチャリング)技術の一種であり、金属や樹脂などの粉末材料を一層ずつ敷き詰め、レーザーや電子ビームを用いて選択的に溶融または焼結させることで三次元形状を造形する装置を指します。この方式は、複雑な内部構造や軽量化された部品、カスタムメイドの製品を高精度で製造できる点が大きな特徴です。材料粉末を敷き詰めたベッド上で造形を行うため、造形中に材料がサポート材の役割を果たすことができ、特に金属造形においては、オーバーハング部分のサポート構造を最小限に抑えつつ、高密度で均質な部品を製造することが可能となります。

このパウダーベッドフュージョン方式には、主に三つの主要な種類が存在します。一つ目は、金属粉末をレーザーで完全に溶融させる「選択的レーザー溶融(SLM: Selective Laser Melting)」です。これは、チタン合金、アルミニウム合金、ステンレス鋼、ニッケル基超合金など、幅広い金属材料に対応し、航空宇宙、医療、自動車産業などで高強度・高密度の最終製品製造に利用されています。二つ目は、樹脂粉末をレーザーで焼結させる「選択的レーザー焼結(SLS: Selective Laser Sintering)」です。ナイロンなどの熱可塑性樹脂が主に使用され、サポート材が不要であるため、造形後の後処理が比較的容易であり、複雑な形状の試作品や機能部品、少量生産品に適しています。三つ目は、金属粉末を電子ビームで溶融させる「電子ビーム溶融(EBM: Electron Beam Melting)」です。真空中で電子ビームを使用するため、チタン合金などの反応性金属の造形に適しており、SLMよりも高速で高出力な造形が可能ですが、装置が大掛かりになる傾向があります。

パウダーベッドフュージョン方式3Dプリンターの用途は多岐にわたります。航空宇宙産業では、軽量化と性能向上を両立させるための複雑な形状のエンジン部品や構造部品、医療分野では、患者個々に合わせたカスタムメイドのインプラントや手術ガイド、補綴物などが製造されています。自動車産業では、試作部品の迅速な開発、軽量化された機能部品、さらには冷却水路を最適化した金型(コンフォーマルクーリング金型)の製造にも活用され、生産効率の向上に貢献しています。その他、一般産業における治具や工具、スペアパーツのオンデマンド生産、研究開発分野での新材料評価など、その応用範囲は広がり続けています。

関連技術としては、まず造形プロセスを制御するためのCAD/CAMソフトウェアが不可欠です。これにより、三次元モデルの設計、スライス処理、サポート構造の自動生成などが行われます。また、造形後の部品の性能を最大限に引き出すためには、熱処理、表面研磨、機械加工などの後処理技術が重要です。材料技術も不可欠であり、各造形方式に最適化された高品質な金属粉末や樹脂粉末の開発が進められています。さらに、他の積層造形方式との比較も重要です。例えば、ワイヤーや粉末を直接吹き付けながら溶融させる「指向性エネルギー堆積(DED: Directed Energy Deposition)」は、大型部品の造形や補修に適しており、バインダーを噴射して粉末を固める「バインダージェット(Binder Jetting)」は、高速かつ低コストでの造形が可能ですが、後処理が必須となります。光硬化性樹脂を用いる「光造形(SLA: Stereolithography)」や、熱可塑性樹脂を押し出して積層する「熱溶解積層法(FDM: Fused Deposition Modeling)」も、それぞれ異なる特性と用途を持つ積層造形技術として存在します。

市場背景を見ると、パウダーベッドフュージョン方式3Dプリンター市場は、近年急速な成長を遂げています。航空宇宙、医療、自動車といった主要産業からの需要増加に加え、サプライチェーンの強靭化やオンデマンド生産への関心の高まりが市場拡大を後押ししています。EOS、SLM Solutions、GE Additive、Renishaw、3D Systems、Velo3Dといった企業が主要なプレイヤーとして市場を牽引しており、装置の性能向上、材料の多様化、コストダウンに向けた技術開発が活発に行われています。特に、試作用途から最終製品の製造へと適用範囲が拡大していることが、市場成長の大きな要因となっています。環境負荷低減の観点からも、材料ロスが少ない積層造形技術は注目されており、持続可能な製造プロセスへの貢献も期待されています。

将来展望としては、パウダーベッドフュージョン方式3Dプリンターはさらなる進化を遂げると予想されます。まず、造形速度の高速化と造形サイズの大型化が進み、生産性が向上することで、より多くの産業分野での本格的な量産適用が期待されます。また、単一材料だけでなく、複数の材料を同時に造形する多材料対応技術や、新合金、複合材料への対応も進むでしょう。AIやIoT技術との連携により、造形プロセスの最適化、品質管理の自動化、予知保全などが実現され、製造現場のスマート化が加速すると考えられます。装置や材料、後処理コストのさらなる低減も重要な課題であり、これが解決されることで、より広範な企業が導入しやすくなります。さらに、積層造形部品の品質保証や認証に関する国際標準化が進むことで、産業応用が一段と拡大するでしょう。将来的には、分散型製造ネットワークの中核技術として、またデジタルツインやメタバースといった概念と融合し、設計から製造、運用、保守に至るまでの一貫したデジタルプロセスを構築する上で不可欠な存在となることが期待されています。