突板市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

単板シート市場レポートは、製品タイプ(天然スライス単板シート、ロータリーカット単板など)、樹種(オーク、チークなど)、用途(家具製造、建築木工および建具など)、エンドユーザー産業(住宅、商業など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ベニヤシート市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品タイプ、木材種、用途、最終用途産業、地域別に市場を分析し、2030年までの成長トレンドと予測を提供しています。市場規模は米ドルで示されています。

市場概要

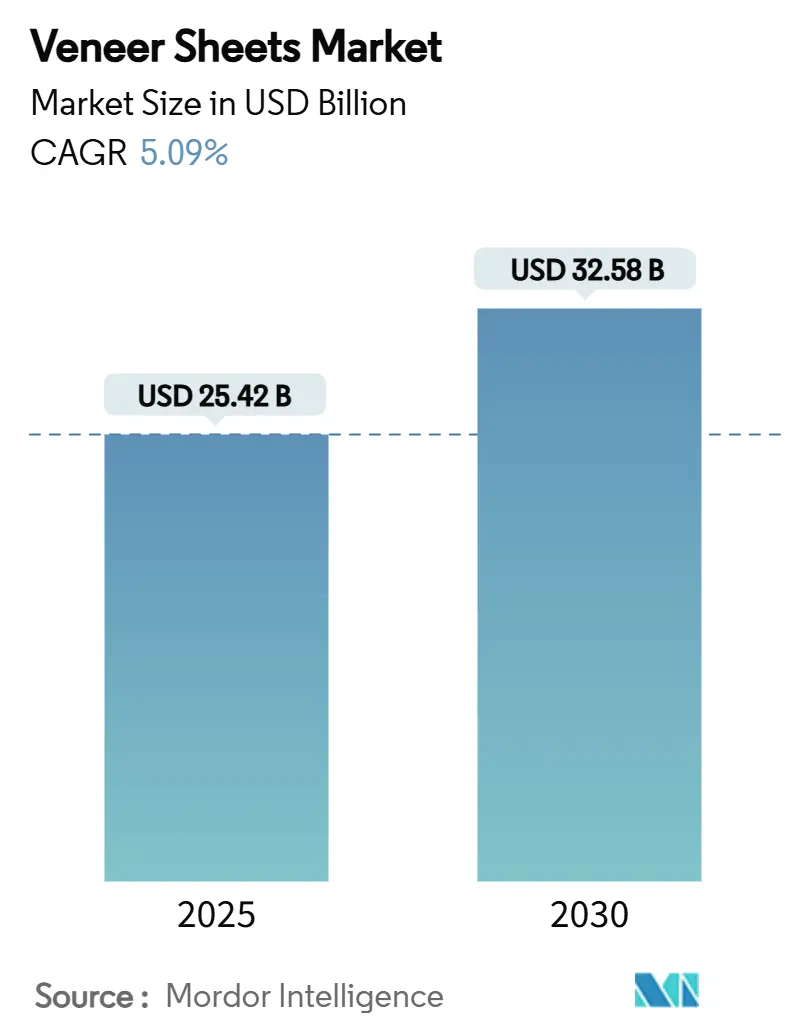

調査期間は2019年から2030年です。市場規模は、2025年に254.2億米ドルと推定され、2030年には325.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

プレミアムインテリアへの支出増加、世界的なリフォーム活動の回復、低排出木材パネルに対する規制圧力の高まりが、市場成長の主要因となっています。天然スライスベニヤは高級家具で優位性を保ち、軽量で成形可能なフレキシブル裏打ちベニヤは自動車やヨットの内装で需要を伸ばしています。アジア太平洋地域は、主要な生産国および最も急速に成長する消費国として、価格設定に大きな影響を与えています。バイオベース接着剤の技術革新は、より厳格なホルムアルデヒド規制を導入する地域において、適合性のある企業が市場アクセスを確保するのに役立っています。

主要な市場動向と洞察

促進要因

* プレミアムインテリア家具需要の急増: 高級家具への支出は、伝統的な富裕層を超えて拡大しています。キッチンリフォームがリフォームプロジェクトの38%を占め、キャビネットやアイランドにエキゾチックなベニヤが指定されることが多くなっています。多世代同居の増加により、異なる部屋の機能間でベニヤを一致させた適応性の高い家具システムへの需要が高まっています。マスカスタマイゼーションソフトウェアにより、メーカーは木目を大規模に自動で一致させることができ、ベニヤがコモディティ製品とプレミアム製品の主な差別化要因となっています。この動向は、家具販売が低迷する時期でもベニヤシート市場を支えています。特にオンラインデザインプラットフォームが仕様決定サイクルを短縮し、消費者がより幅広い希少な木目を選択できるようになる地域で、この傾向は強く見られます。

* エコラベル木材と低VOC材料への移行: 機関投資家はFSCラベルをますます義務付けており、ベニヤの価格は従来のパネルよりも15%~20%高くなっています。カリフォルニア州大気資源局の基準は、米国の連邦規則にも反映され、ホルムアルデヒド含有量に上限を設け、リグニンベースまたは大豆ベースの接着剤を推奨しています。病院や学校は、LEED認証を取得するために、第三者機関の低VOC認証を受けたベニヤを優先しています。リグニン配合は、強度目標を達成しながらホルムアルデヒド排出量を40%削減します。欧州の2026年における0.062 mg/m³という制限は、許容排出上限をさらに厳しくし、適合生産ラインへの投資を促しています。したがって、ベニヤシート市場は、エコラベルの採用動向と成長見通しを一致させています。

* 住宅および商業リフォームの活況: 北米の住宅ローン金利が6%を下回る水準で固定されているため、住宅所有者の移動が抑制され、予算がリノベーションに振り向けられています。米国の住宅の平均築年数が44年であるため、所有者が老朽化した内装を刷新するにつれて、ベニヤ張りの木工品への需要が高まっています。オフィス改修はハイブリッドワークのレイアウトに追随し、ラミネートよりも天然木を好む住宅デザインの要素を取り入れることがよくあります。多くの省エネ改修には、熱性能と視覚的魅力を兼ね備えたベニヤ巻きフレームを使用したドアや窓のアップグレードが含まれます。住宅資産価値の上昇がこれらのプロジェクトの資金源となり続けており、ベニヤが高級仕上げへの費用対効果の高い手段であることを再確認しています。

* ホルムアルデヒド排出量を削減するバイオベース接着剤の採用: タンニンとグリオキシル化リグニンシステムは、パイロットスケール生産に達しており、ホルムアルデヒドを添加せずに構造結合を生成しています。185°Cでの制御されたベニヤ乾燥は、接着性を維持しながら排出量を低減します。ヒマシ油樹脂は、ボード試験で合成樹脂と同等のせん断強度を示しており、ベニヤ用途での可能性を示唆しています。これらのバインダーを採用する生産者は、将来のコンプライアンス費用を回避し、ブランド価値を高めることができます。マグネシウムリグノスルホン酸塩との架橋は、欧州および北米の室内空気品質要件を満たす、スケーラブルな低ホルムアルデヒド生産ラインを開拓しています。

抑制要因

* エキゾチックな丸太の価格変動と輸送費の追加料金: 熱帯丸太の価格は、輸出国が保全割当量を課したり、税制を変更したりするため、毎年25%~40%変動します。ガーナでは、ECOWASの買い手が出荷量の約77%を吸収したため、セルティスとオハアのベニヤ価格が上昇しました。アジア航路の運賃は2019年水準を2,000~3,000米ドル上回り、製材所の利益を圧迫しています。生産国での通貨変動は、ウォールナットとチークの価格リスクを増幅させます。北米の木材先物価格は、山火事による供給ショックにより高止まりしており、ベニヤの投入コストにさらなる圧力を加えています。このような変動は、長期的な調達計画を妨げ、買い手がより安価な国内種に代替することを促しています。

* LVT、メラミンラミネート、PVCシートとの競合: 高級ビニールタイル(LVT)は、現在、木材の外観に匹敵する高解像度デジタル印刷を採用し、耐湿性も備えています。PVCシートは、大量プロジェクトにおいてベニヤコストを30%~50%下回ることができ、価格に敏感な建設業者を代替に促しています。米国の広葉樹合板生産者は、低価格輸入品に対してアンチダンピング請願を行い、競争の激化を浮き彫りにしています。同期した木目テクスチャを持つメラミン表面は、オークやウォールナットの外観を大規模に再現し、オフィス家具ラインで価値を獲得しています。これらの代替品は、特に耐久性が本物の木材の感触よりも重視される場合、継続的な代替脅威をもたらしています。

* ナノコーティングなしでの湿気/シロアリ感受性: 熱帯および亜熱帯地域では、ナノコーティングなしのベニヤシートは湿気やシロアリに対する脆弱性があり、市場成長の抑制要因となっています。

セグメント分析

* 製品タイプ別:天然の優位性とフレキシブルな革新

天然スライスベニヤシートは、本物の木目により高級家具での地位を確立し、2024年にベニヤシート市場規模の47.16%を維持しました。建築家は、ブティックホテルの壁面装飾にその比類ない触覚的魅力を理由にこれらのシートを好んでいます。フレキシブル裏打ちベニヤは、ダッシュボード周りにスムーズに湾曲するパネルを必要とする自動車メーカーやヨットメーカーに支えられ、5.44%のCAGRで成長しています。

* 木材種別:オークのリーダーシップとウォールナットの成長

オークは、北米および欧州の確立された林業インフラと中程度の価格帯により、2024年にベニヤシート市場シェアの31.22%を維持しました。その適度な木目は、モダンなデザインと素朴なデザインの両方によく合い、家具メーカーのクロススタイル在庫管理を簡素化します。ウォールナットは、高級消費者がその温かみのある深みをステートメントピースに採用するにつれて、5.68%のCAGRで成長しています。

* 用途別:家具製造が自動車革新をリード

家具製造は、2024年にベニヤシート市場規模の35.73%を占めました。本物の木材表面を好むリノベーショントレンドに牽引され、カスタムキッチンキャビネット、寝室セット、モジュール式棚が販売量の大部分を占めています。自動車およびヨットの内装は、プレミアム車両ブランドがコンソールトリムに天然木を取り入れるにつれて、5.91%のCAGRを示しています。

* 最終用途産業別:住宅がセグメント全体の成長を牽引

住宅産業は2024年に需要の36.68%を占め、老朽化した住宅ストックがキッチンやバスルームのアップグレードを促すため、6.08%のCAGRで拡大するでしょう。ホテルや企業オフィスなどの商業エンドユーザーは、硬質な表面空間に温かみを与えるためにベニヤを指定します。

地域分析

* アジア太平洋地域: 2024年にベニヤシート市場シェアの39.94%を占め、2030年までに最高の6.22%のCAGRを記録しています。中国は生産大国と消費大国の両方の役割を果たし、国内の不動産内装がオークやウォールナットベニヤの大量消費を吸収しています。インドの家具輸出は政府の奨励策により増加し、地元のベニヤ需要を強化しています。日本は、電子機器キャビネット向けに超薄型で精密にスライスされたベニヤの需要を牽引しています。

競争環境

ベニヤシート市場は、多数の地域プレーヤーと国際プレーヤーが存在する、適度に細分化された市場です。主要企業は、市場シェアを拡大するために、製品の革新、生産能力の拡大、戦略的パートナーシップに注力しています。

主要企業:

* Greenply Industries Ltd.

* Century Plyboards (India) Ltd.

* Samling Global Ltd.

* Sarda Plywood Industries Ltd.

* Merino Industries Ltd.

* Kitply Industries Ltd.

* Archidply Industries Ltd.

* Duroply Industries Ltd.

* Weyerhaeuser Company

* Columbia Forest Products Inc.

このレポートは、世界のベニヤシート市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測に関して、ベニヤシート市場は2025年に254.2億米ドルと評価されており、2030年までに325.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.09%を見込んでいます。

市場の主要な推進要因としては、高級インテリア家具の需要急増が挙げられます。消費者は、本物の木目や質感を持つ高品質な製品を求めており、これが天然スライスベニヤシートの需要を押し上げています。また、エコラベル認証を受けた木材や低VOC(揮発性有機化合物)材料への移行が進んでおり、環境意識の高まりが市場成長を後押ししています。住宅および商業施設のリフォーム需要の活況も、ベニヤシート市場の拡大に大きく貢献しています。さらに、ホルムアルデヒド排出量を削減するバイオベース接着剤の採用が進んでおり、これは環境規制への対応と製品の安全性を高める上で重要です。循環型デザインへの推進も、ベニヤの再利用や改修市場を活性化させています。

一方で、市場にはいくつかの抑制要因も存在します。エキゾチックな原木の価格変動や輸送費の高騰は、生産コストに影響を与えています。また、LVT(Luxury Vinyl Tile)、メラミン化粧板、PVCシートといった代替品との競争も激化しており、ベニヤシート市場にとって課題となっています。ナノコーティングなしでは湿気やシロアリに対する脆弱性がある点も、市場の成長を妨げる要因となり得ます。

製品タイプ別では、天然スライスベニヤシートが世界収益の47.16%を占め、最も高いシェアを誇っています。これは、高級家具において本物の木目に対する強い嗜好があることを反映しています。その他、ロータリーカットベニヤ、再生/加工ベニヤ、フレキシブル裏打ちベニヤ、エッジバンディングベニヤストリップなどが分析対象となっています。

木材種別では、オーク、チーク、メープル、ウォールナット、バーチ、チェリー、ポプラ、その他(アッシュ、マホガニー、エキゾチック材など)が詳細に分析されています。

用途別では、家具製造、建築用木工品・建具、壁パネル・天井、フローリング象嵌、ドア・窓、自動車・ヨットの内装などが主要なアプリケーションとして挙げられています。

最終用途産業別では、住宅、商業(ホスピタリティ、オフィス、小売)、機関(ヘルスケア、教育)、産業・輸送の各セクターにおける需要が評価されています。

地域別では、アジア太平洋地域が2030年まで6.22%の最も高いCAGRで成長すると予測されています。これは、中国の生産能力の拡大とインドの家具生産の活発化に牽引されています。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されており、各国市場の動向が示されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが評価されています。CEDAN INDUSTRIES、Columbia Forest Products、Danzer、Durian Industries Ltd.、Greenlam Industries Ltd.、UPM-Kymmene (WISA Veneer)など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が提供されています。

将来の機会と展望としては、高級モジュール家具やデジタルプリントベニヤスキンの需要増加が挙げられます。また、FSC認証を受けたベニヤやバイオ接着剤で接着されたベニヤに対する需要の高まりも重要な機会です。特に、2026年に発効するEUの0.062 mg/m³というホルムアルデヒド排出量制限に対応するため、バイオベース接着剤を採用する工場は、欧州顧客へのアクセスを確保する上で早期の優位性を得ると考えられます。

このレポートは、ベニヤシート市場の包括的な理解を提供し、市場参入者や既存企業が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムインテリア家具需要の急増

- 4.2.2 エコラベル木材と低VOC材料への移行

- 4.2.3 住宅および商業リフォームの活況

- 4.2.4 ホルムアルデヒド排出量を削減するバイオベース接着剤の採用

- 4.2.5 循環型デザイン推進によるベニヤ再利用および改修市場の活性化

-

4.3 市場の阻害要因

- 4.3.1 エキゾチック材の価格変動と輸送費の追加料金

- 4.3.2 LVT、メラミン化粧板、PVCシートとの競合

- 4.3.3 ナノコーティングなしでの湿気/シロアリ感受性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 天然スライス単板シート

- 5.1.2 ロータリーカット単板

- 5.1.3 再構成/加工単板

- 5.1.4 フレキシブル裏打ち単板

- 5.1.5 エッジバンディング単板ストリップ

-

5.2 木材種別

- 5.2.1 オーク

- 5.2.2 チーク

- 5.2.3 メープル

- 5.2.4 ウォールナット

- 5.2.5 バーチ

- 5.2.6 チェリー

- 5.2.7 ポプラ

- 5.2.8 その他の木材種(アッシュ、マホガニー、エキゾチック)

-

5.3 用途別

- 5.3.1 家具製造

- 5.3.2 建築木工および建具

- 5.3.3 壁パネルおよび天井

- 5.3.4 フローリング象嵌

- 5.3.5 ドアおよび窓

- 5.3.6 自動車およびヨットの内装

-

5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 商業(ホスピタリティ、オフィス、小売)

- 5.4.3 機関(医療、教育)

- 5.4.4 産業および運輸

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CEDAN INDUSTRIES

- 6.4.2 Austin Hardwoods & Hardware

- 6.4.3 Columbia Forest Products

- 6.4.4 Danzer

- 6.4.5 Durian Industries Ltd.

- 6.4.6 Duroply Industries Limited

- 6.4.7 F/List

- 6.4.8 Flexible Materials

- 6.4.9 FormWood Industries

- 6.4.10 Greenlam Industries Ltd.

- 6.4.11 Herzog Veneers

- 6.4.12 Oakwood Veneer Company

- 6.4.13 Samling Global

- 6.4.14 Sunrise Plywood

- 6.4.15 Sveza Group

- 6.4.16 Turakhia Overseas

- 6.4.17 UPM-Kymmene (WISA Veneer)

- 6.4.18 Veneer Technologies

- 6.4.19 Woodline Veneer

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

突板(つきいた)とは、天然木を非常に薄くスライスしたシート状の材料を指します。一般的には、合板やMDF(中密度繊維板)などの基材に貼り付けて使用され、天然木が持つ美しい木目や風合いを表現するために用いられます。無垢材と比較して、コストを抑えつつ、反りや割れといった天然木特有の欠点を克服し、加工性や安定性を高めることができる点が大きな特徴です。その厚さは、通常0.2mmから0.6mm程度が一般的ですが、用途によってはさらに薄いものや、数ミリ程度の厚みを持つ「挽き板(ひきいた)」と呼ばれるものも存在します。化粧単板や天然木化粧合板といった名称で呼ばれることもあり、木材資源の有効活用という観点からも重要な役割を担っています。

突板の種類は多岐にわたります。まず、使用される樹種によって大きく分類されます。広葉樹系の突板としては、オーク、ウォールナット、チェリー、メープル、アッシュ、チーク、マホガニーなどが挙げられ、これらはその美しい木目や色合いから、高級家具や内装材に広く利用されます。一方、針葉樹系の突板には、スギ、ヒノキ、マツなどがあり、比較的安価で、構造材や下地材、一部の化粧材としても使われます。さらに、ゼブラウッド、ウェンジ、ローズウッドといった希少木材の突板は、非常に高価であり、デザイン性の高い特別な製品に限定的に使用されることがあります。

加工方法による分類では、丸太を回転させながら桂剥きのようにスライスする「ロータリーカット」と、丸太を縦方向にスライスする「スライスカット」が主な方法です。ロータリーカットは大きな木目が特徴で比較的安価ですが、スライスカットは柾目や板目など、樹種本来の美しい木目が現れやすく、高級突板に多く見られます。スライスカットには、プレーンスライス、クォータースライスなど、様々な切り方があります。また、特殊加工を施した突板も存在し、突板を染色して色を付けた「染色突板」や、不燃処理を施した「不燃突板」、複数の突板を貼り合わせ再構成して新しい木目やパターンを作り出した「積層突板(集成突板)」などがあり、デザイン性や機能性を高めるために開発されています。

突板の用途は非常に広範囲にわたります。最も一般的なのは、テーブル、椅子、キャビネット、収納家具、システムキッチンといった家具の表面材です。また、住宅や商業施設、公共施設の内装材としても多用され、壁材、天井材、床材(フローリングの表面材)、ドア、建具、造作材などに用いられます。無垢材では反りや割れのリスクが高く、また大判のパネルを製作することが難しい場合でも、突板を使用することで安定した品質とデザイン性を両立させることが可能です。その他にも、ピアノやギターなどの楽器の表面材、高級車のダッシュボードやドアトリムといった自動車内装、さらには工芸品や仏壇、額縁など、多岐にわたる分野でその美しさと機能性が評価され、活用されています。

突板の製造と利用を支える関連技術も進化を続けています。まず、天然木を均一かつ極薄にスライスする「スライス技術」は、ロータリーレースやスライサーといった機械の精度向上により、歩留まりの向上と品質の安定化を実現しています。次に、基材と突板を強固に接着する「接着技術」も重要です。ウレタン系や酢酸ビニル系など様々な接着剤が開発され、接着強度、耐水性、耐熱性、そしてホルムアルデヒド放散量などの性能が向上しています。ホットプレスやコールドプレスといった圧着技術も、製品の品質を左右する要素です。さらに、突板の美観と耐久性を高めるための「表面加工技術」も不可欠です。ウレタン塗装、UV塗装、オイル仕上げなど多様な塗装技術により、耐汚染性や耐傷性が向上し、木目の凹凸を再現するエンボス加工によって、よりリアルな質感が実現されています。建築基準法に対応するための不燃処理技術も、突板の適用範囲を広げています。近年では、突板と不織布、紙、金属箔などを組み合わせた「複合材技術」も開発され、柔軟性や強度、防火性といった新たな機能が付与されています。

突板の市場背景には、いくつかの重要な要素があります。第一に、世界的な「環境意識の高まり」です。天然木資源の枯渇問題や持続可能な森林管理への関心が高まる中、突板は少ない木材で広い面積をカバーできるため、資源の有効活用に貢献します。FSC認証などの森林認証材の使用も増加傾向にあります。第二に、「コストパフォーマンス」の高さです。無垢材に比べて安価でありながら、天然木の美しい風合いを楽しめるため、多くの消費者や企業に選ばれています。加工コストや施工コストの削減にも寄与します。第三に、「デザイン性の多様化」です。様々な樹種、木目、加工方法の組み合わせにより、多様なデザインニーズに対応できるため、デザイナーや建築家からの需要が高いです。第四に、「機能性の追求」です。不燃性、抗菌性、耐傷性などの機能が付与された突板は、使用範囲を拡大し、特定の用途での需要を喚起しています。市場には、木目調シートやプリント化粧板、メラミン化粧板といった競合製品も存在しますが、これらが安価で均一な品質を提供する一方で、突板は天然木の質感という点で差別化を図り、中間的な位置づけを確立しています。

今後の突板の展望としては、さらなる「サステナビリティの強化」が挙げられます。環境負荷の低い接着剤や塗料の開発、森林認証材のさらなる普及、そして廃材のリサイクル技術の進化は、持続可能な社会の実現に不可欠です。また、「高機能化・高付加価値化」も進むでしょう。より薄く、より強く、より柔軟な突板の開発に加え、抗菌、消臭、調湿といった機能を持つ突板、さらには透明導電性や発光性など、新たな機能を持つ突板の研究も期待されます。デジタル技術との融合により、オーダーメイドやパーソナライズされたデザインの提供も可能になるでしょう。デザイン面では、希少木材の代替としての積層突板や染色突板の活用、異素材との組み合わせによる新たな表現が追求されます。和の空間における伝統的な突板の再評価と現代的なデザインへの応用も進むでしょう。グローバル市場においては、アジア圏を中心とした新興国での需要拡大が見込まれ、高品質な日本の突板技術の輸出も期待されます。一方で、競合製品との差別化、天然素材ゆえの品質のばらつきへの対応、そして職人の技術継承といった課題にも引き続き取り組んでいく必要があります。突板は、天然木の美しさと現代の技術を融合させ、未来の住空間や製品デザインにおいて、ますます重要な役割を果たすことでしょう。